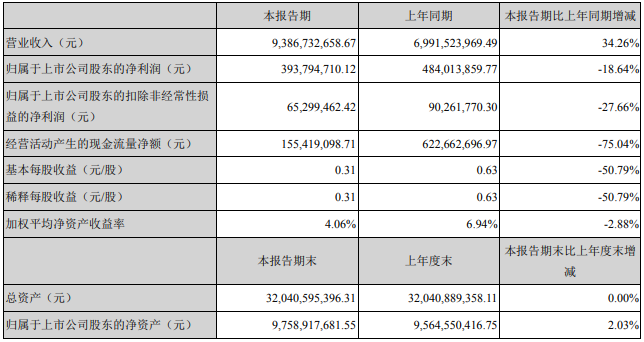

木林森8月19日晚间披露2019年半年度报告,公司上半年实现营业收入93.87亿元,同比增长34.26%;实现归属于上市公司股东的净利润3.94亿元,同比下降18.64%。

木林森表示,报告期内,公司经营管理层紧紧围绕年初董事会制定的年度经营目标,依托规模化生产及低成本的优势,结合全产业协作的模式,专注于LED封装领域的发展战略。

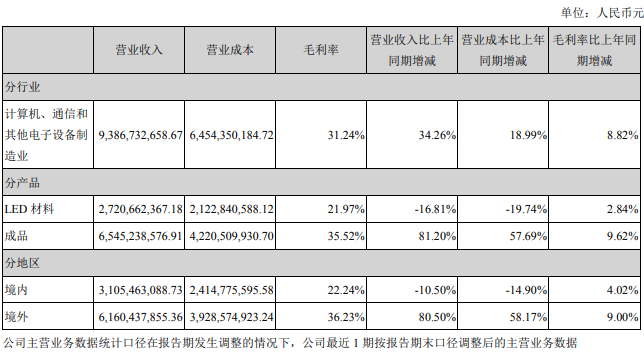

木林森本部毛利率同比和环比均有所提升,公司毛利率正处于回升修复的趋势中,LED材料毛利率为21.97%,同比增长2.84%,成品毛利率为35.52%,同比增长9.62%。同时,公司正在调整产品定价策略,平衡产品毛利率与市场空间的关系;对产品结构进行调整,将部分亏损产品型号的产能转移到毛利率较高的产品型号上,以提升公司产品的毛利水平。

木林森本部拟采取偿还部分银行借款、融资租赁、通过票据贴现降低资金成本等方式降低财务费用。公司将采取精简人员、降低费用预算等方式降低管理费用;对于研发费用,公司将适当放缓对短期难以产生收益的研发项目的投入,降低研发费用。

管理上,狠抓集团化下的业务流程梳理,在横向战略引领、运营执行、监督支持三大系统,纵向总部及部门、生产基地或子公司及管理部门、作业单位三个层次的集团化管理组织结构下,明确了从企业价值确立到运营执行的业务管理大流程,并持续进行标准化管理改进。

公司完成对朗德万斯收购后,为更好发挥双方的协同效应,目前主要通过如下几个方面的整合:

公司快速推进朗德万斯业务重组,持续精简传统光源产能,大力发展以外包生产为主的LED光源、OTC灯具和智能家居电子业务,完善质量控制标准、采购制度;

公司积极拓展与朗德万斯的协同效应,实现新产品、新市场的推广,并进一步通过规模效应降低采购成本。朗德万斯产品主要的销售渠道包括贸易渠道、零售渠道两大部分,贸易渠道中,朗德万斯主要的合作方包括Rexel S.A., Sonepar S.A.,Imelco S.p.r.l等;零售渠道中,朗德万斯主要通过沃尔玛、麦德龙、Bauhaus、Obi、Deutschland KG等大型商业超市或家居中心完成销售。公司通过收购获得朗德万斯美国、墨西哥、法国、德国、俄罗斯、西班牙及韩国等全球多个分销中心,同时获得沃尔玛、麦德龙等大型零售商的销售渠道。依托朗德万斯的营销渠道和品牌效应,公司加大了利用其渠道拓展海外销售的力度,增加了海外业务营业收入,同时随着在客户采购额中占比的增加,朗德万斯的议价能力亦得到提升。

报告期内,朗德万斯经营稳健、业绩表现符合预期,延续原有向LED业务战略转型的基础上,进一步加强了与木林森本部之间的合作,充分发挥双方业务的协同效应。

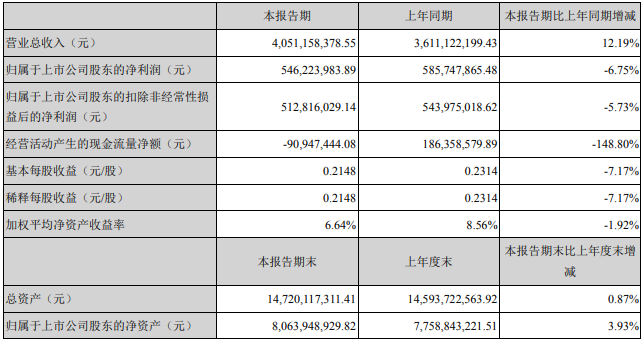

8月19日晚间,利亚德发布上半年年报,上半年公司实现营业收入40.51亿元,同比增长12.19%;毛利率34.19%,较上年同期下降1.89个百分点;净利润5.46亿元,同比下滑6.75%。截至8月16日,公司新签订单及中标项目73亿元。

利亚德表示,2019年是公司深耕智能显示、压缩夜游经济,调整主营业务比重的第一年。在目前经济环境影响下,业绩增长出现压力,2019年业绩目标已难实现。但智能显示迎来新的历史机遇,“发展夜间经济”政策频频提出,文旅新业态逐步成为主流,VR日益渗入诸多产业进入爆发,公司将会突破增长压力,进入有序的增长周期。

值得一提的是,利亚德实际控制人、董事长李军还在半年报中致辞,表示公司取得了营收40.5亿及净利5.46亿的不俗经营业绩,并为深耕显示、稳健发展的战略调整,打下了较为扎实的基础。同时表达了自己对投资者的歉意,对利亚德首次出现净利下滑(-6.75%),以及近期股票大跌(投资者损失惨重),而深感痛心(汗颜不止、羞愧难当)。

一是,对付款周期长、风险大的某些地方政府项目有选择性的放弃,造成收入增长只有12.19%;同时,根据竞争需要,适当降低了毛利率 1.89%,以上两项对盈利造成了一定的不利影响,但公司发展更加安全和稳健。

二是,今年上半年公司订单充裕,以及不少新增业务必须增加产能(主要是扩招了数百名产线工人);同时,为调动积极性和企业高端人才的长治久安,还把经营管理团队工资实现了市场化接轨(原经营管理层也是股东,工资待遇过低),进而上半年人力成本增加近亿元……

三是,加大研发投入,较去年同期增加27%,为智能显示产品全覆盖,Mini/MicroLED的基础性和量产开发,为会议一体机和智能家用电视,为VR和5G应用的爆发……

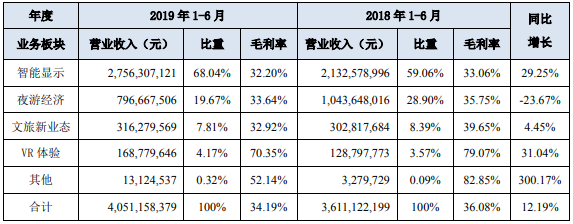

报告显示,报告期内,智能显示营收实现 27.56 亿元,占比稳定在三分之二。小间距实现营收 15.37 亿元,较上年同期增长 36.15%,符合目标预期;报告期内,直销毛利率 36.86%,经销毛利率为 35.16%,综合毛利率 36.27%,较上年同期 34.22% 提高了 2 个百分点。境外小间距实现营收 4.23 亿元,同比增长 75%,快于境内小间距增长水平,且毛利率可实现 42%。美国平达营收中小间距占比达到三分之一,达到占比新高。2019 年上半年,产能进一步扩大至每个月 7300KK。斯洛伐克工厂已开始投入生产,目前可满足出口美国 60%的销量。报告期,透明屏已签订订单近 8,000 万元。

另外,夜游经济受到政策影响较2018年更甚,优质项目数量有限,营收下滑23.67%,同时毛利率下降2.11个百分点;文旅新业态项目结算原因,增速不高,且毛利率下降较多,不代表整体毛利率下降;VR体验营收较上年同期增长31.04%,较符合预期。

在商誉减值方面,公司自2014年开始收购诸多行业内企业,促进公司战略发展。截至2018年年底,大部分收购公司对赌期结束,并基本均完成对赌业绩。截至目前,公司商誉累计 26.9 亿元,每年均做商誉减值测试。根据2018年底经会计师及评估师测试后的商誉减值结果,2019年不存在商誉减值情况。

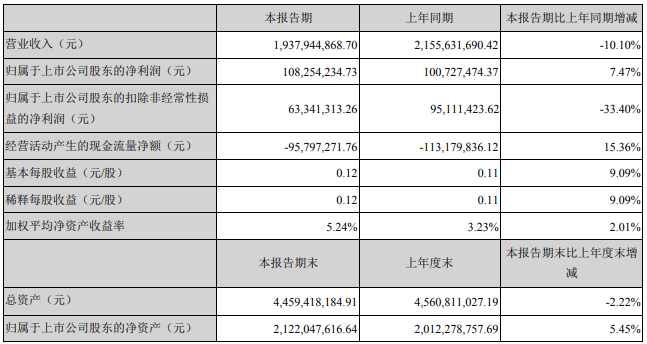

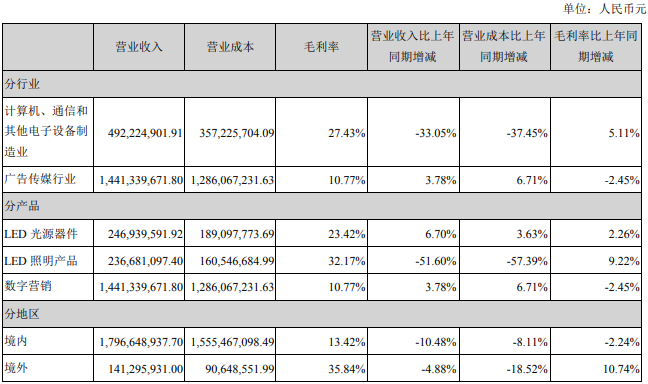

万润科技(002654)近日发布2019年半年度报告,公告显示,报告期内实现营收19.38亿元,同比下滑10.10%;归属于上市公司股东的净利润1.08亿元,较上年同期增长7.47%;基本每股收益为0.12元,上年同期为0.11元。

万润科技从事的主要业务分为两大板块,一是公司原有的LED光源器件封装、LED应用照明与产业链延伸后的照明工程设计及施工业务,二是业务转型形势下新生的互联网广告与传统电视媒体广告的广告传媒业务。

其中,LED业务营业收入4.97亿元,占比25.63%;广告传媒业务营业收入14.41亿元,占比74.37%。

LED照明市场方面,据了解,在国内业务上,公司重点布局地铁照明、道路照明及商业照明市场。公司中标深圳地铁二号线、三号线、六号线及八号线项目,中标呼和浩特地铁项目和上海十五号线地铁灯具项目;入围青岛地铁一号线和八号线品牌库,入围徐州地铁和南宁五号线品牌库;参与了成都地铁、杭州城际铁路、江苏道路照明、佛山城市轨道、西安地铁九号线、石家庄地铁二号线和三号线等近二十个项目的投标;完成了南宁地铁三号线项目验收,完成了深圳港大医院项目灯具供应,完成了中国交通建设股份有限公司国外路灯项目灯具供应;以常务副理事长单位参与筹备成立了东莞照明学会。

在国际业务上,公司参加了全球照明展会(巴拿马照明展),超额完成欧洲区域、美洲区域等重点大客户上半年的销售任务,并深入欧洲市场对客户进行更深层次的服务跟进,为2019年全年市场拓展奠定基础。

LED光源市场方面。受中美贸易战、消费乏力等导致宏观经济形势严峻及市场下滑的影响,LED光源市场整体受到一定程度的影响。LED背光领域的订单整体有小幅下降,但除个别客户订单有所减少外,其他大部分客户订单均有不同程度的增长;LED照明领域订单降幅较大。

照明景观业务方面,中筑天佑承接了洪山体育馆维修及辅助训练馆建设项目泛光照明设计施工一体化项目工程、滨湖新区云谷创新园亮化工程项目、蜀山区天鹅湖周边楼宇夜景亮化提升工程三标段、石林县民族文化体育中心、全民健身中心综合馆夜景亮化安装工程。

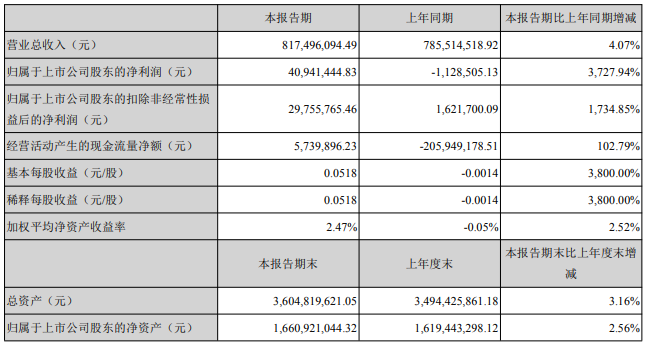

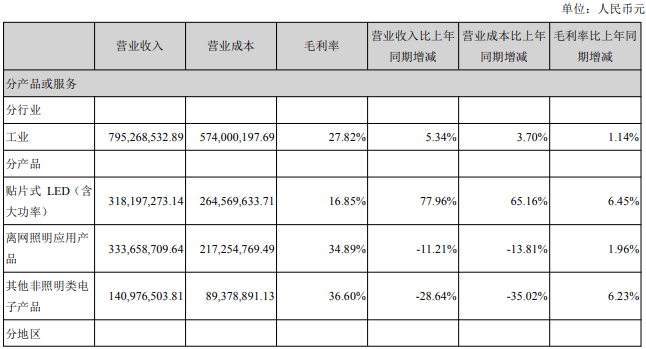

长方集团公布2019年上半年年报,公司实现营业收入8.17亿元,同比增长4.07%;净利润4094.14万元,较上年同期-112.85万元增长3727.94%。

长方集团表示,公司业绩增长的原因是,报告期内,公司持有控股子公司长方集团康铭盛(深圳)科技有限公司股权比上年同期增加了44.08%,长方集团康铭盛(深圳)科技有限公司99.96%的业绩并入公司,提升了公司整体业绩;随着母公司经营策略的调整以及新管理层经过近1年时间的磨合,公司订单增加,母公司产能得到释放,盈利能力得到提升。

报告期内,公司紧紧围绕企业发展战略及2019年经营计划,发挥在LED封装和离网照明领域的行业经验、技术优势和品牌优势,继续巩固行业地位,提升主营业务的核心竞争力,强化光源封装业务与离网照明业务的协同。

在对外投资方面,公司以机器设备出资在南昌设立江西长方半导体科技有限公司,本次对外投资能够优化产业结构,有助于扩大公司产能,提高公司整体竞争力。

在股权变动方面,公司控股股东南昌光谷通过协议转让的方式直接持股比例从9.93%提高至14.97%,权益变动后将变为公司直接持股单一大股东,对公司的控制权更加稳固。

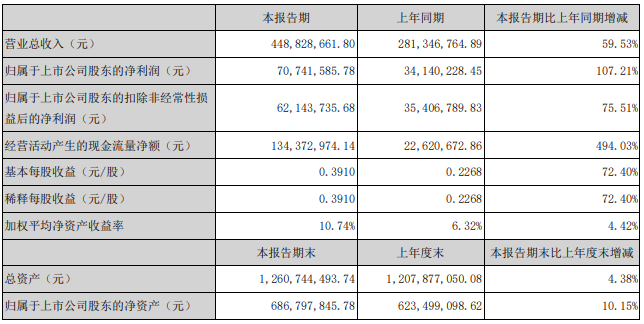

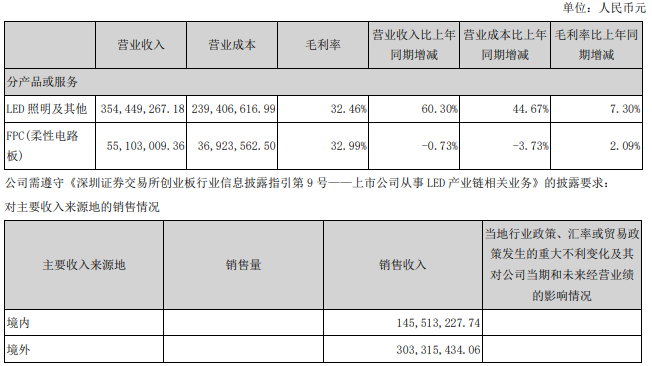

8月19日,光莆股份发布2019年半年度报告,报告期内实现营收4.49亿元,同比增长59.53%;归属于上市公司股东的净利7074.16万元,较上年同期增长107.21%。光莆股份称,营收增长的主要原因是LED照明灯具及智能灯具业务快速增长,销售收入增加。

2019年上半年,光莆股份紧密围绕长期发展战略和年度经营计划,持续聚焦在LED智能照明、FPC应用领域,拓展智能家居、智慧医养及健康美容的智能物联硬件(AI-IOT)。

关于主要的业绩驱动因素,光莆股份表示,报告期内,公司持续加大研发创新力度,不断推出高附加值的和高性价比新产品,保证公司产品的竞争优势;继续巩固和扩大欧美地区照明产品的销售,提升市场占有率;同时,积极开拓国内和亚太新兴市场,已取得初步成效;积极开发新产品,增加工业照明、户外照明、新能源电池板产品及OLED柔性显示屏应用相关的FPC的精细线路产品,增加产品种类。

同日,光莆股份还发布公告宣布拟以3017万元转让全资子公司厦门光莆显示技术有限公司(以下简称“光莆显示”)100%股权转让给第三方。

公告显示,光莆股份与厦门智珈沣电子技术有限公司(以下简称“智珈沣电子”)签署了《股权转让协议》,公司将所持有光莆显示100%的股权转让给智珈沣电子,转让价格为人民币30,168,135.29元。

智珈沣电子主要从事光电子器件及其他电子器件制造;电子元件及组件制造;其他电子设备制造;其他未列明制造业(不含须经许可审批的项目);机器人及智能设备的设计、研发、制造及销售(不含须经许可审批的项目)。

光莆股份表示,光莆显示变更登记手续办理同时应当立即办理公司更名手续,并在5个工作日内办理完毕,且智珈沣电子承诺不再使用“GOPRO”、“光莆”商标和字号。此外,双方同意,本次股权转让后,公司仍然继续保有背光模组和配套件业务的资源、技术和渠道。

公司称,本次交易的目的是为优化公司的产业结构。本次股权转让后,公司仍然继续保有背光模组和配套件业务的资源、技术和渠道,有利于公司进一步聚焦在主营业务的发展,提升公司的核心竞争力,符合公司实际经营和未来发展需要。本次交易完成后,公司不再持有光莆显示的股权,本次股权转让将导致公司合并报表范围变更。

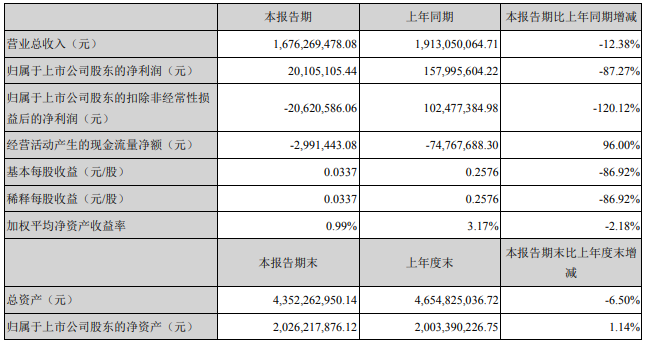

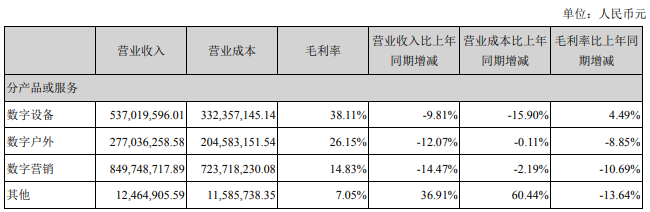

联建光电(300269.SZ)发布2019年上半年业绩报告,公司实现营业收入16.76亿元,同比下降12.38%;归属于上市公司股东净利润2010.51万元,同比下降87.27%。

公司称,营业收入同比下降12.38%,主要是由于公司“适当收缩战略”的实施以及宏观经济的影响,各项业务均有所下滑;归属于上市公司股东净利润同比下降较多,但第二季度与第一季度环比有所增长,主要是由于公司处置部分子公司股权所致,“适当收缩”战略实施效果显著;经营活动产生的现金流量净额同比上涨96%,经营现金流有所改善。

报告期内,公司营业收入虽有所下降,但经营现金流净额较去年大幅上涨,公司经营情况正在好转,其中LED显示屏制造业务毛利率同比增长超过4个百分点,小间距LED产品继续保持高增长趋势,报告期内销售收入同比增长21.11%,公司“聚焦主业”新战略得到稳步实施。

联建光电致力于完善在LED显示屏制造、LED屏广告资源、手机APP广告资源的产业链整合能力,定位成为双屏媒体运营集团。作为高新技术企业,依据自身的核心竞争力和长期发展规划,继续保持LED显示设备业务的领先地位。

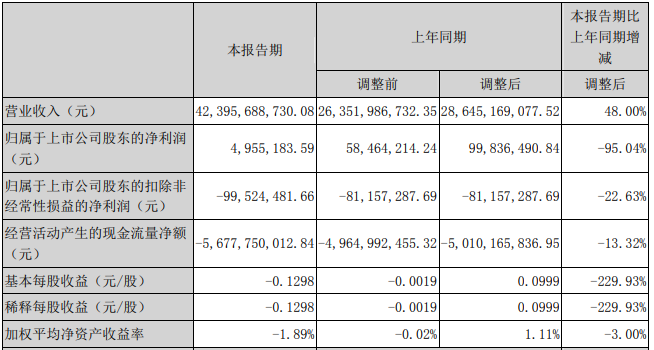

厦门信达发布2019年半年度报告,公司上半年实现营收423.96亿元,同比增长48%;归属于上市公司股东的净利润495.52万元,较上年同期下滑95.04%。

厦门信达表示,营收增长主要是大宗贸易业务规模扩大所致。

其中,光电业务方面,报告期内,LED市场竞争加剧,价格战及订单争夺激烈,对公司光电业务产生较大影响。公司统筹推进各生产基地整合工作,加强风险管控,创新激励机制,多渠道布局销售市场,扎实推进显示屏封装、白光封装和应用产品三大业务发展。光电业务实现营业收入5.98亿元。(公告)

✬如果你喜欢这篇文章,欢迎分享到朋友圈✬

评论功能现已开启,灰常接受一切形式的吐槽和赞美☺

扫一扫下载订阅号助手,用手机发文章 赞赏

扫一扫下载订阅号助手,用手机发文章 赞赏

长按二维码向我转账

受苹果公司新规定影响,微信 iOS 版的赞赏功能被关闭,可通过二维码转账支持公众号。

朋友会在“发现-看一看”看到你“在看”的内容