中国晶圆厂布局现状

2018年度海关数据显示,中国集成电路(IC)进口金额超过3100亿美元,比2017年增长19.8%。作为国家重点战略兴新兴产业,集成电路产业链的技术突破,成为业界关注的焦点。

晶圆制造是集成电路产业链的核心环节,关键材料十分重要。主要包括CMP材料、光刻胶、湿电子化学品(显影、清洗、剥离、蚀刻等)、电子气体、光掩膜版、靶材等。根据《国家集成电路产业发展推进纲要》明确要求:突破集成电路关键装备和材料,加快产业化进程,增强产业配套能力。本土企业将迎来空前发展机遇。

近年来,多个12英寸晶圆厂项目落地中国大陆。SEMI的数据显示,2017-2020年间全球投产的半导体晶圆厂为62座,其中有26座设于中国大陆,占全球总数的42%。

亚化咨询统计了目前中国大陆12英寸晶圆厂的投资及生产情况:中国大陆在12英寸晶圆厂方面已投资数千亿美元,产品涉及多个领域与制程,多个项目已经在运行当中,其余项目将在未来2-3年内陆续投产。

中国大陆12英寸Fab项目布局情况

亚化咨询统计了目前中国大陆8英寸晶圆厂的投资及生产情况:中国大陆新建的8英寸晶圆厂数量要小于新建的12英寸晶圆厂,多数8英寸晶圆厂已经运行多年。相关的企业有华虹宏力、台积电、和舰科技、上海先进等专业代工厂,也有士兰微、华润微电子、燕东微电子等国内IDM企业,产品主要涉及MEMS、IGBT、电源管理IC等产品。目前多个项目正在运行当中,部分项目将在未来2-3年内陆续投产。

中国大陆8英寸Fab项目布局情况

亚化咨询数据显示,除去目前已经停摆的两个项目(成都格芯和德科玛南京),目前中国大陆共计有31座在建/已建的12英寸晶圆厂,28座8英寸在建/已建/规划中的8英寸晶圆厂,项目主要集中在北京、成都、重庆及江浙一带。

多数项目仍然在建设中,或处于初期产能爬升阶段。在晶圆加工制程方面,中芯国际、华力微电子、武汉新芯、紫光集团以及国内三大存储基地长江存储、晋华集成、合肥长鑫正在进入国际先进制程,中国芯片自主制造已成进行时。

亚化咨询数据显示,上述晶圆厂的增/扩建将新增大量的8/12英寸晶圆加工产能,这对于上游原材料及设备的供应提出了新的需求。

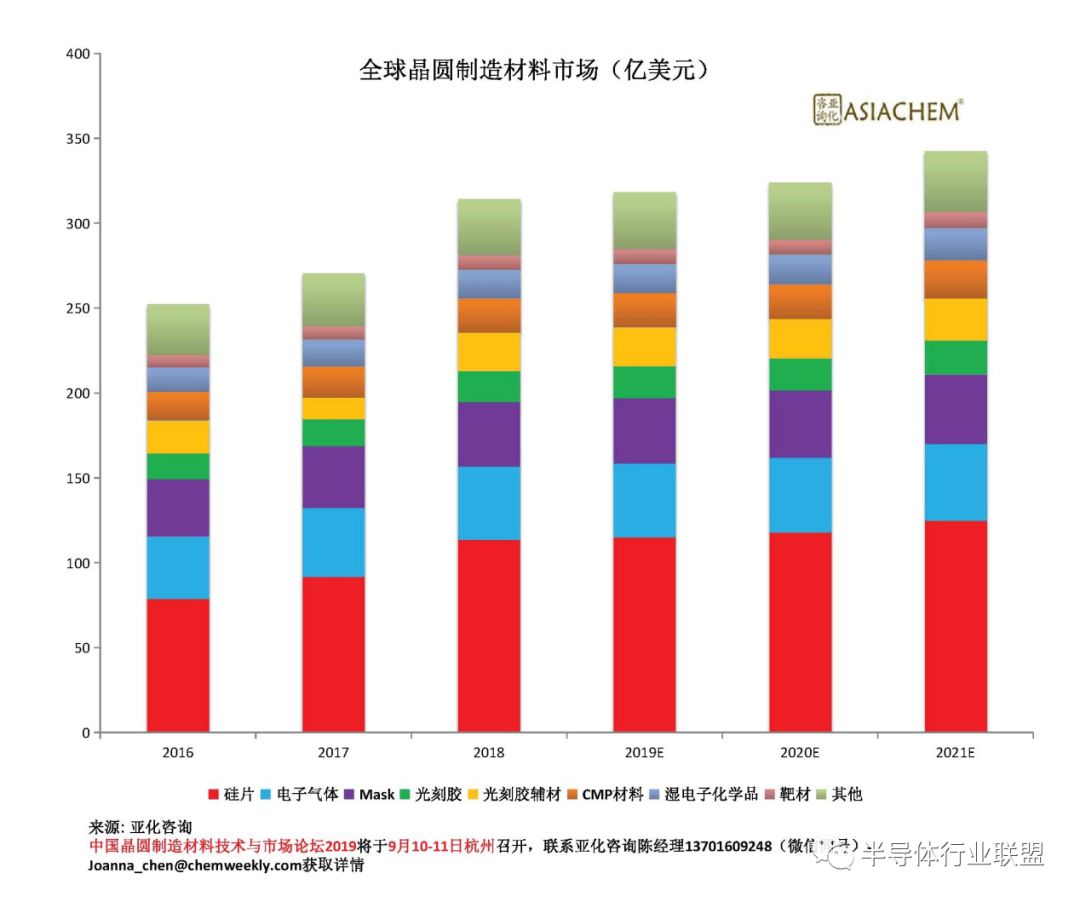

SEMI数据显示,2018年全球晶圆制造材料市场规模近322亿美元,中国市场规模约28.2亿美元。随着中国Fab厂陆续建成投产,未来关键材料和化学品市场将有广大的增长空间。由于技术壁垒和市场门槛高,目前半导体材料国产化程度较低,不到10%。欧美日韩的龙头企业占据主要市场份额。中国晶圆制造材料行业面临巨大市场机遇,技术与应用发展迫在眉睫。

中国半导体材料市场规模及发展预测(亿美元)

2016 | 2017 | 2018E | 2019E | 2020E | |

晶圆制造材料 | 20.9 | 24.8 | 28.2 | 32.7 | 40.9 |

封装材料 | 46.8 | 50.9 | 56.8 | 60.5 | 66.5 |

合计 | 67.7 | 75.7 | 85.0 | 93.2 | 107.4 |

数据来源:SEMI、亚化咨询

看完有什么感想?

请留言参与讨论!

转自:芯通社

如侵权请联系:litho_world@163.com

【欢迎留言,欢迎转发】

半价购买《超大规模集成电路先进光刻理论与应用》,请在公众号后台回复“购书”,或者直接扫码,添加管理员微信。

简介:

《超大规模集成电路先进光刻理论与应用》光刻技术是所有微纳器件制造的核心技术。在集成电路制造中,正是由于光刻技术的不断提高才使得摩尔定律得以继续。本书覆盖现代光刻技术的重要方面,包括设备、材料、仿真(计算光刻)和工艺。在设备部分,对业界使用的主流设备进行剖析,介绍其原理结构、使用方法、和工艺参数的设置。在材料部分,介绍了包括光刻胶、抗反射涂层、抗水涂层、和使用旋涂工艺的硬掩膜等材料的分子结构、使用方法,以及必须达到的性能参数。本书按照仿真技术发展的顺序,系统介绍基于经验的光学邻近效应修正、基于模型的光学邻近效应修正、亚分辨率曝光辅助图形、光源-掩模协同优化技术和反演光刻技术。如何控制套刻精度是光刻中公认的技术难点,本书有一章专门讨论曝光对准系统和控制套刻精度的方法。另外,本书特别介绍新光刻工艺研究的方法论、光刻工程师的职责,以及如何协调各方资源保证研发进度。

扫一扫下载订阅号助手,用手机发文章

扫一扫下载订阅号助手,用手机发文章

朋友会在“发现-看一看”看到你“在看”的内容