肥猪拱门:我们难以想象美国农业有多强大

美国不仅有大都市,也有广阔的农村地区。个人认为,农业是美国的核心竞争力之一。美国是世界上唯一一个人均粮食年产量超过1吨的国家,也是最大的农业出口国。大片的平原和高度机械化的生产使得美国的农产品产量非常充沛。为了保护农民,美国很多可耕地现在仍然荒废着,不进行开垦,以限制供给,提高农产品售价。美国的农业体系被称作是“农工综合企业”。

以笔者现实生活来看,很多地方是可以风吹草地见牛羊的。以我们日常生活饮食来看,多数美国西餐厅的面包是无限供应的,南方特色BBQ餐厅每周都有两次无限量供应自助餐(10.99美金/人)。在美国的餐厅点肉食,通常都是足金足两的。在肉食类上的极大的丰裕感,几乎是给每一个初来美国的中国人最直观的冲击。

但是,除了大豆、玉米、土豆等优势产品,美国的农产品价格并没有比中国便宜很多。当然,美国人均收入比中国高很多,所以大家可以负担起优质农产品。甚至,我们在超市经常可以看到价格高昂的有机食品。可以说,美国人在饮食方面,优质的供给已经是习以为常的存在了。同时,在休闲食物方面,国内三只松鼠品质的坚果,在美国Costco可以用18美金购买一桶2.5磅的综合坚果,一般可以够一个人吃20天。但是我们也能感受到一层一层的经销渠道增加了不少农产品的价格。我们在农民的集市上购买蔬菜,价格基本是超市的三分之二左右。

在饮食方面,以笔者在美国生活的体验来说。美国人对于咖啡、酒、糖的需求量非常大。家家户户自备咖啡机、齁甜的点心、各式各样的碳酸饮料,对于咖啡和糖都是极大的消耗。但是美国南方拥有非常广阔的甘蔗种植面积,因此糖的价格并没有因为消耗量巨大而高昂。此外,美国夜间的主要休闲活动便是酒吧、夜店,而且以我们实际生活来看,美国人会抓住一切机会喝酒和BBQ。同时,美国热爱加工类产品。以鸡蛋为例,蛋清分离的生鸡蛋、已经打发的鸡蛋清、剥了壳的熟鸡蛋等等。

对于农场的实际感受,我们在今年夏天去当地的蓝莓种植园采摘,价格是10美金/加仑,基本上是1个周的食用量。整个农场,只有农场主一人管理。但是农场主拥有奥本大学农学博士学位,农场挂满了他自制的物理驱虫器。并且难以置信地,他在农场建了一个图书馆。以我们的观察来看,美国现阶段的农场是高度机械化作业的,早已经脱离了劳动密集型的生产方式。另外,美国农民的学历并不低。

美国的农业历史涵盖了从最早的英国移民到今天的时期。殖民地期间,90%的人口主要靠农业谋生,大多数城镇都是农产品出口的运输点。这一时期,大多数农场都是家庭自给自足的生产。人口的迅速增长和边境的扩展开辟了许多新的农场,而在当时,清理土地是农民的主要工作。1800年后,棉花成为南部种植园的主要农作物,也是美国的主要出口商品。1840年后,工业化和城市化开辟了利润丰厚的国内市场。

因为篇幅原因,我们这里只介绍美国开始工业化之后的农业发展。

1860年-1910年

从1860年到1910年,美国农业急剧增长。农场的数量增加了两倍,从1860年的200万增加到1905年的600万。住在农场的人数从1860年的大约1000万增加到1880年的2200万到1905年达到3,100万。农场的价值从1860年的80亿美元猛增到1906年的300亿美元。

联邦政府根据1862年的《宅基法案》,向约40万定居在新土地的家庭免费发放了160英亩土地。甚至也有很多人以极低的利息从计划修建市场的铁路干线附近购买土地。铁路在欧洲做了大量广告宣传,并以低价吸引了成千上万来自德国、纳维亚半岛和英国的农民。

20世纪的头几年对所有美国农民来说,无疑都是繁荣的。

1920年代

20世纪20年代,大量年轻人从农场迁移到附近的城镇和较小的城市。平均移动距离仅为10英里(16公里)。但是,随着拖拉机和其他重型设备的广泛使用以及先进技术的传播,使农业变得越来越机械化,这些年轻人大多受联邦政府的资助开始接受农业大学的教育。1920年代初,由于新技术尤其是机械化的发展,美国农业经济迅速发展。同时,由于战争,来自欧洲和俄罗斯的农产品的竞争消失了,美国农产品开始运往世界各地。

随着欧洲国家对出口的需求激增,第一次世界大战创造了农产品高价的氛围。由于欧洲交战者发现自己无法生产足够的食物,美国的农业生产迅速扩大,填补了空白,农民经历了一段繁荣时期。

战争结束后,随着欧洲农业市场的反弹,内部供应迅速增加。美国农产品生产过剩导致价格暴跌。更糟糕的是,成千上万的农民已经抵押和贷款购买了毗邻的农场以扩大经营规模,现在却无法负担经济。这时候战后土地价格泡沫崩盘了,当时农民使用高价以高价购买邻近的农场,使他们背上沉重的债务。

农民开始要求联邦政府补贴,最著名的是《麦克纳里-豪根农场救济法案》,但是该法案被柯立芝总统所反对。随后他开始支持当时的商务部长赫伯特·胡佛和农业部长威廉·贾丁的替代计划。通过引入更多的电力,更高效的设备,更好的种子和品种,更多的农村教育以及更好的商业策略来实现农业现代化。胡佛主张建立一个联邦农业委员会,该委员会致力于在关税壁垒之后限制农作物的生产以满足国内需求,并坚持认为农民的病是由于分配不当造成的。1929年,胡佛计划获得通过。

新政农村和农村计划:1933-1940

自由民主党总统富兰克林·罗斯福对农业问题高度重视,并认为只有在农业繁荣之后,真正的繁荣才能恢复。这一时期很多新政策、新计划都是针对农民的。农业在1932年达到了最低点,但是,在新政策的鼓励下数百万的失业者又回到了家庭农场,放弃了在城市找到工作的希望。新政的主要策略是减少商品供应,从而使农产品的价格能有所提高。到1936年,这一政策在很大程度上恢复了农场的繁荣。

罗斯福制定了《农场安全法》,通过提高农产品价格来提高农场收入,这是通过减少农场总产量来实现的。1933年5月,《农业调整法》创建了农业调整管理局(AAA)。AAA的目的是通过人为创造商品稀缺来提高商品价格。AAA使用了“国内分配”系统,设定了玉米,棉花,乳制品,猪,大米,烟草和小麦的总产量。

AAA在整个经济的整个农业部门的规划中建立了长期的联邦角色,并且是代表陷入困境的农业经济的第一个如此规模的计划。1936年,由于技术原因,最高法院宣布AAA不符合宪法;取而代之的是获得法院批准的类似程序。自那时以来,联邦对农业生产的法规进行了多次修改,但基本理念在2015年仍然有效。

1945年至今

新政时代的农场计划一直持续到1940年代和1950年代,其目标是支持农民获得的更高的收入。典型的计划包括农业贷款、商品补贴和价格支持。农场人口的迅速减少导致国会的声音较小。因此,组织良好的农业局和其他游说者在1970年代努力通过针对穷人的食品券计划来呼吁城市议员代表农民发声。到2000年,食品券计划已成为农业法案中最大的组成部分。2010年,茶党运动带来了许多共和党人,他们承诺削减所有联邦补贴,包括农业补贴。

不断变化的技术

第二次世界大战期间建造的用于制造炸药的工厂产生的氨可用于制造肥料,导致实际肥料价格持续下降并扩大了使用范围。1950年代初是美国拖拉机销售的高峰期,农业机械的使用得到了大幅度的扩展。1949年,美国农业引进了棉花采摘机。该机器可以完成50个人手工采摘的工作。绝大部分非熟练的农场工人都移居城市地区。

在植物育种方面,改良了谷物的品种,这些品种可以通过大量施肥来获得高产。这在1940年代导致了绿色革命。到2000年,玉米单产提高了四倍以上。小麦和大豆的单产也大幅上升。同时,除草剂、杀虫剂等的研发,也为提高产量添了一把柴火。

美国农业和农村生活在20世纪经历了巨大的变革。20世纪初期,农业是劳动密集型产业。这一时期,农村地区的农场主要表现为小型、多元化。当时,农村地区有超过一半的美国人口居住。后来,在21世纪,农业生产开始集中于农村地区的少数大型专业农场,这一时期农村的人口缩减至美国人口的四分之一。下列材料概述了这些趋势,以及农业部门和农场家庭收入的趋势。

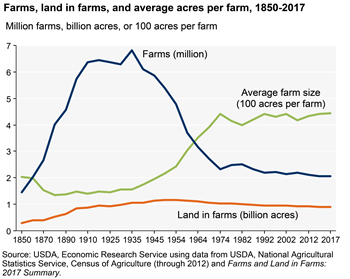

农场数量稳定在205万

在1935年前后,美国农场数量达到680万个峰值之后,其数量开始急剧下降,直到20世纪70年代初趋于稳定。目前,美国有205万农场在运营。在此期间,农场数量下降反映了农业生产率的提高和非农就业机会的增加。我们从上图也可以看出,耕地面积在1935年之后,仅出现小幅度的平缓的下滑。而农场的平均耕地规模却急剧上升,自1974年之后,基本在400英亩至450英亩之间波动。2017年,农场平均耕地面积约为444英亩,而1935年为155英亩。

分布情况

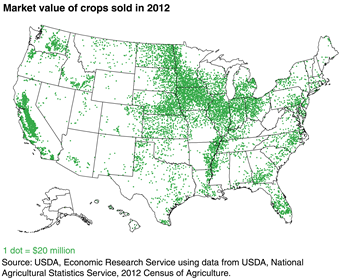

作物生产主要集中在加利福尼亚州以及中西部地区。加利福尼亚州,爱荷华州,伊利诺伊州,明尼苏达州和内布拉斯加州是作物销售额最高的五个州。由于拥有庞大的园艺部门,2012年加利福尼亚州的农作物总产值超过300亿美元,比排名第二的爱荷华州高约75%。与加利福尼亚相反,其他四个州的农作物收入主要来自谷物和油料种子,特别是玉米和大豆。

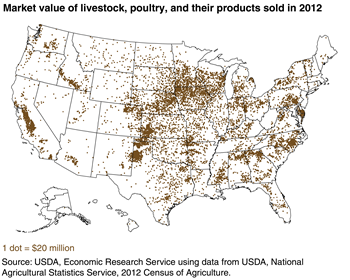

牲畜的生产和销售遍及所有50个州。得克萨斯州,爱荷华州,加利福尼亚州,内布拉斯加州和堪萨斯州在畜牧业及其产品的销售价值方面名列全美之首。在德克萨斯州,堪萨斯州和内布拉斯加州的养牛业是其主要的价值来源。在加利福尼亚州,奶牛的牛奶约占牲畜销售价值的57%。生猪和牛产业都是爱荷华州销售价值的重要来源。北卡罗来纳州是家禽和蛋的主要生产州,其次是乔治亚州。

种植面积

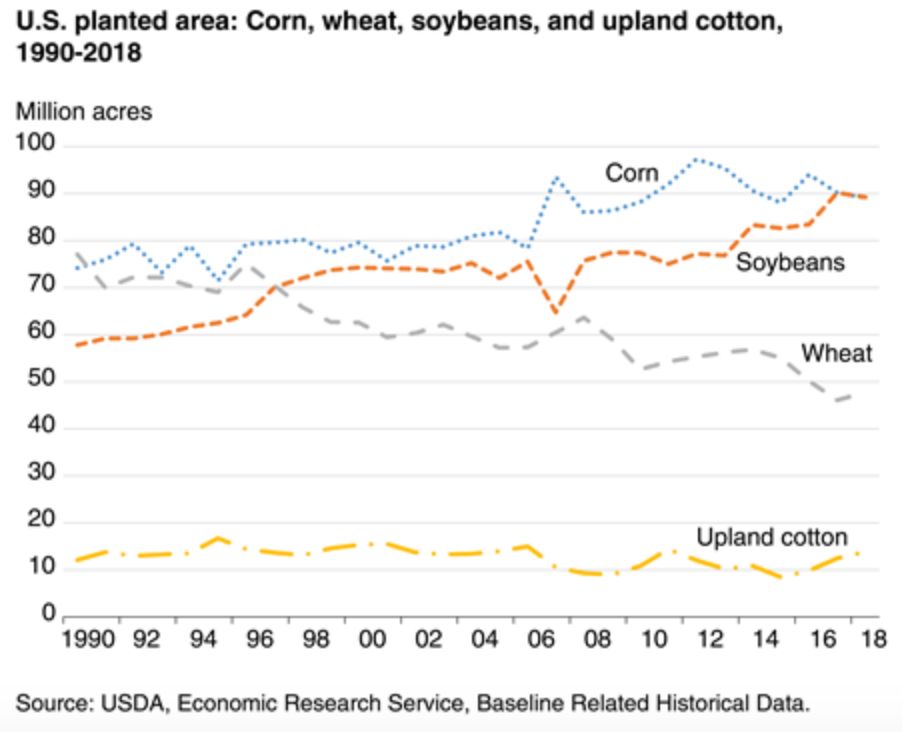

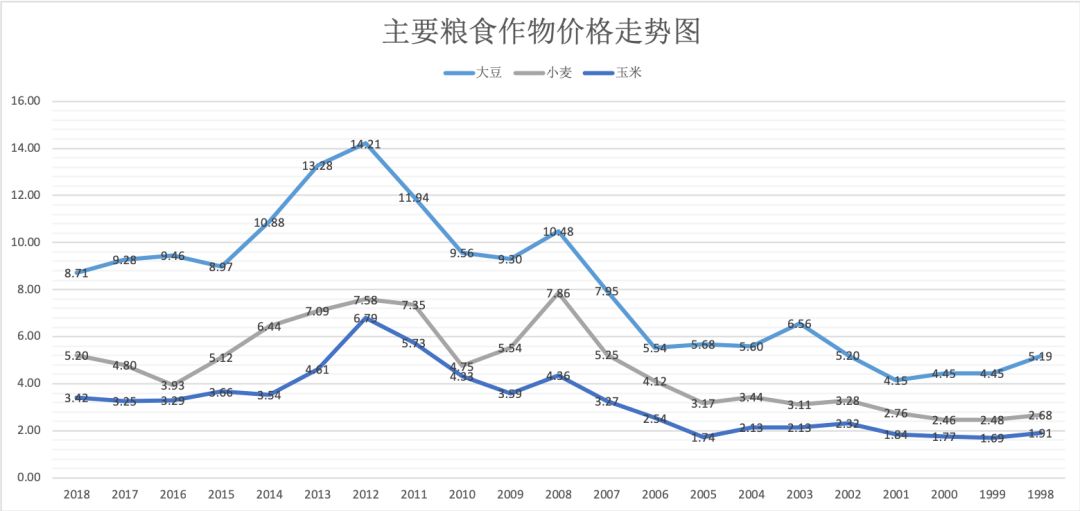

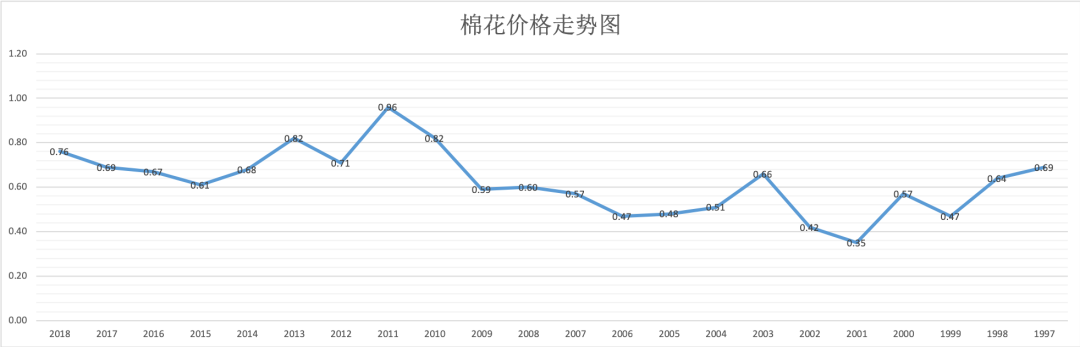

从上图,我们不难看出,自1990年以来,美国玉米,小麦,大豆和陆地棉的总种植面积为2.18亿至2.42亿英亩。从20世纪90年代开始,农民播种的灵活性提高了,他们能够根据市场信号(价格)来选择种植类型。在种植面积方面,玉米和大豆整体呈增长趋势,棉花基本平缓,但是小麦出现了明显的下滑。我们结合下图-主要农作物价格趋势图,便可以发现种植面积几乎与价格的波动成正比。

农作物价格

备注:上图的价格单位为美元/蒲士耳。蒲式耳=36.268升。

备注:棉花价格单位为美元/磅。磅=0.4536千克。

根据芝加哥期货交易所数据显示,大豆在10月18日的最新价格为9.34美金/蒲式耳;玉米最新价格为3.9475美金/蒲式耳;小麦在10月21日的价格为5.2350美金/蒲式耳;棉花价格为0.6456美金/磅。随着近些年小麦价格的上涨,我们可以看到小麦种植面积正在抬头。

美国农作物的价格在2012年开始出现了长时间的低迷现象。尤其是大豆和玉米,目前的价格约为2012年的二分之一。其价格分别在2015年和2014年触底反弹,但是好景不长,在次年又一次下降。2012年以前,为什么粮价一路走高呢?简单来讲是因为需求的上升。以美国对中国农产品出口额来看,从2001年到2012年贸易额从40亿美元发展到360亿美元,年均增长22%。而随后下滑的原因除了天气导致的减产以外,粮食的需求尤其是作为饲料的需求进入了平台期。此外,随着机械化农业在全球的开展,美国本土的农场在世界范围内的相对竞争力也下降了。

中国是美国最大的大豆出口国,鲸吞了美国大豆总产量的四分之一。但是,此前中美贸易战升级,中国宣称对美国大豆征税25%,这对于大豆的价格以及出口量一定是致命的打击。但随着近日,中美达成了一个短小的协议,大豆的价格目前来看有所回暖。

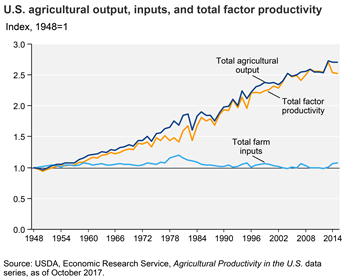

全要素生产率增长仍然是美国农业增长的主要动力

备注:全要素生产率(TFP)是指除了资本和劳动力之外的其他影响产出的要素使生产活动在一定时间内具有的效率。

农业技术的发展对推动农业部门的变化产生了影响。动植物遗传学、化学、设备和农场组织方面的创新使产出得以持续增长。同时,我们也可以从上图看出,农场的总投入并没有发生太大的变化。这意味着,即使用于耕种的土地和劳动力数量减少了,农场总产量在1948年至2015年之间也翻了一番还多。

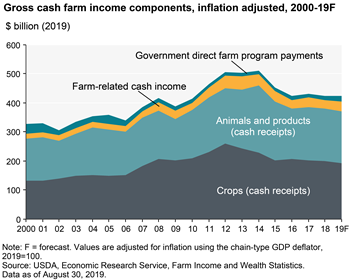

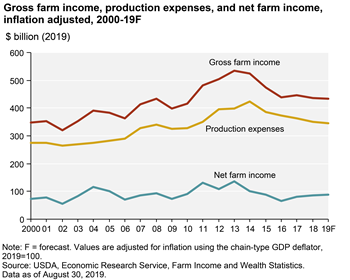

自2016年以来,美国农场总收入相对稳定

农场现金总收入(GCFI)是指扣除费用前的年收入,包括销售收入,与农场相关的其他收入和政府农场补贴。预计2019年GCFI为4,250亿美元,而2000年为3,270亿美元。这一增长主要是因为农场出售农作物和牲畜带来的销售收入的增加。需要注意的是,自2016年以来,GCFI一直相对稳定。

美国农业净收入预计将在2019年增加

农场现金总收入反映了农业总产值加上政府的农场计划付款。农场净收入(NFI)是反映当年扣除生产费用后的收入,是通过从农场总收入中减去农场费用来计算的。NFI同时考虑现金和非现金收入与支出。根据USDA的预测,经通胀调整后的美国农业净收入预计将在2019年增长近3%,达到880亿美元。经通胀调整的农场生产费用预计将在2019年减少1%。但是,关于农民收入这一问题,随着贸易战走势的变化,我们对USDA的这一数据持怀疑态度。

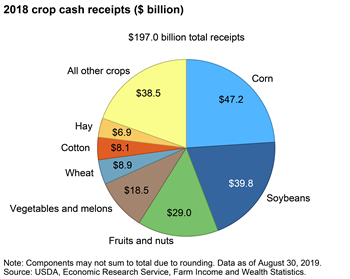

玉米和大豆占美国2018年全部农作物收入的40%以上

2018年作物销售收入总计1,970亿美元。其中,玉米和大豆的收入分别为472亿美元和398亿美元,占总额的44%。

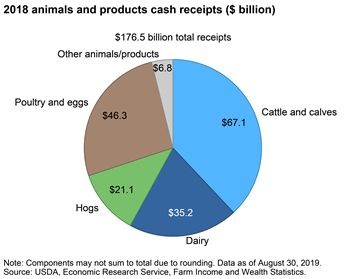

2018年牛及衍生品收入占美国动物产品收入的近40%

2018年动物和动物产品的收入总计1765亿美元。牛的收入占总额的38%,而家禽/蛋类收入占26%,乳制品收入占20%。

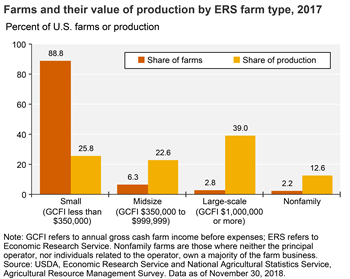

农场现金总收入(GCFI)包括商品收入,与农场相关的收入和政府付款。2017年,各种类型的家庭农场占美国农场的近98%。其中,小型家庭农场(GCFI低于35万美元)占农场数量的89%。大型家庭农场(GCFI为100万美元或更多)约占农场的3%,但占产值的39%,是所有类型农场中对产值贡献最大的农场类别。

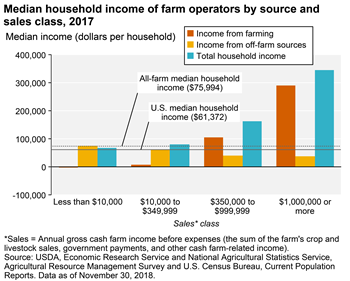

农民家庭收入

2017年,所有农户的家庭总收入中位数为75,994美元,超过了美国家庭(含农户)收入的中位数61,372美元。略微超过一半的美国农场很小,农场的年销售额低于10,000美元;我们来看上图蓝色部分-家庭总收入,小型农场(GCFI小于35万美元)的家庭收入刚刚超过美国家庭收入中位数,经营这些农场的家庭通常依靠非农业收入获得大部分家庭收入。家庭收入中位数和农业收入随农场规模的增加而增加,但非农业收入与之相反。经营最大商业农场的家庭在2017年的收入为346,218美元,其中大部分来自农业。

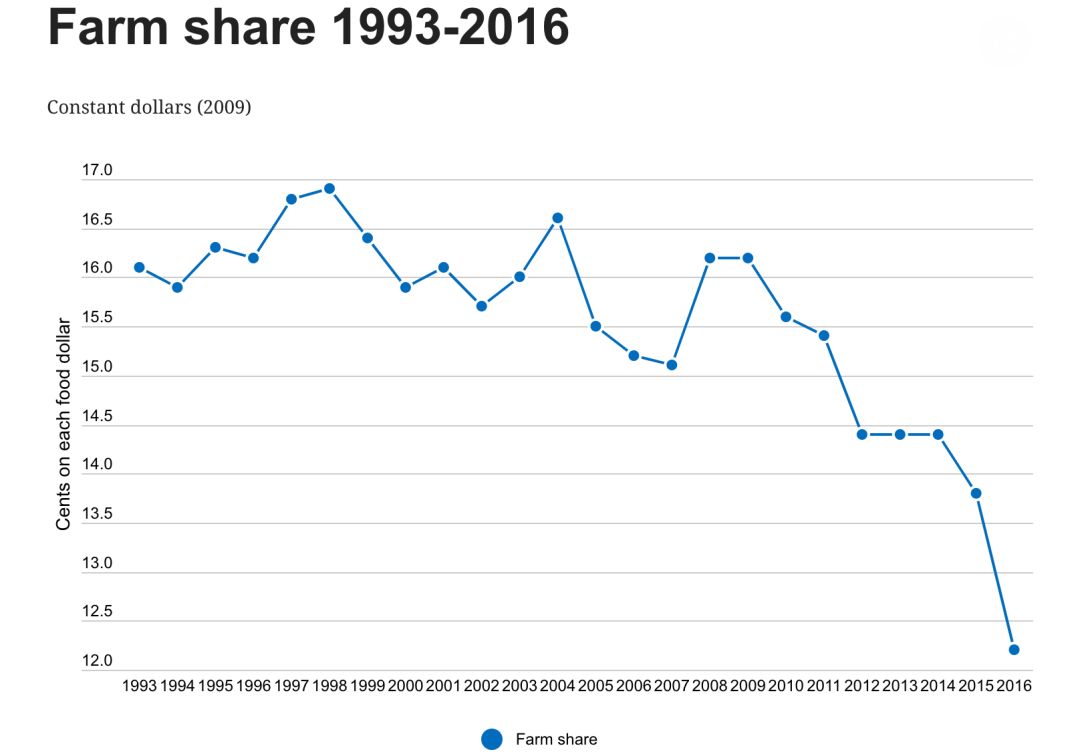

农民收入的占比达到历史新低

当美国人购买一盒谷物,一个西兰花或在一家餐馆用餐时,每一美元的消费将流向供应链中的不同参与者。根据美国农业部可追溯至1993年的详细统计数据显示,美国农民获得的份额正在减少。

1993年,农场的份额为17.5美分/美元。在2017年,它跌至14.6美分。经过通货膨胀校正后,1993年和2017年的数据分别为16.1美分和12.2美分。自2011年开始,这一数值下降了17%。这是自1993年以来的历史最低点。

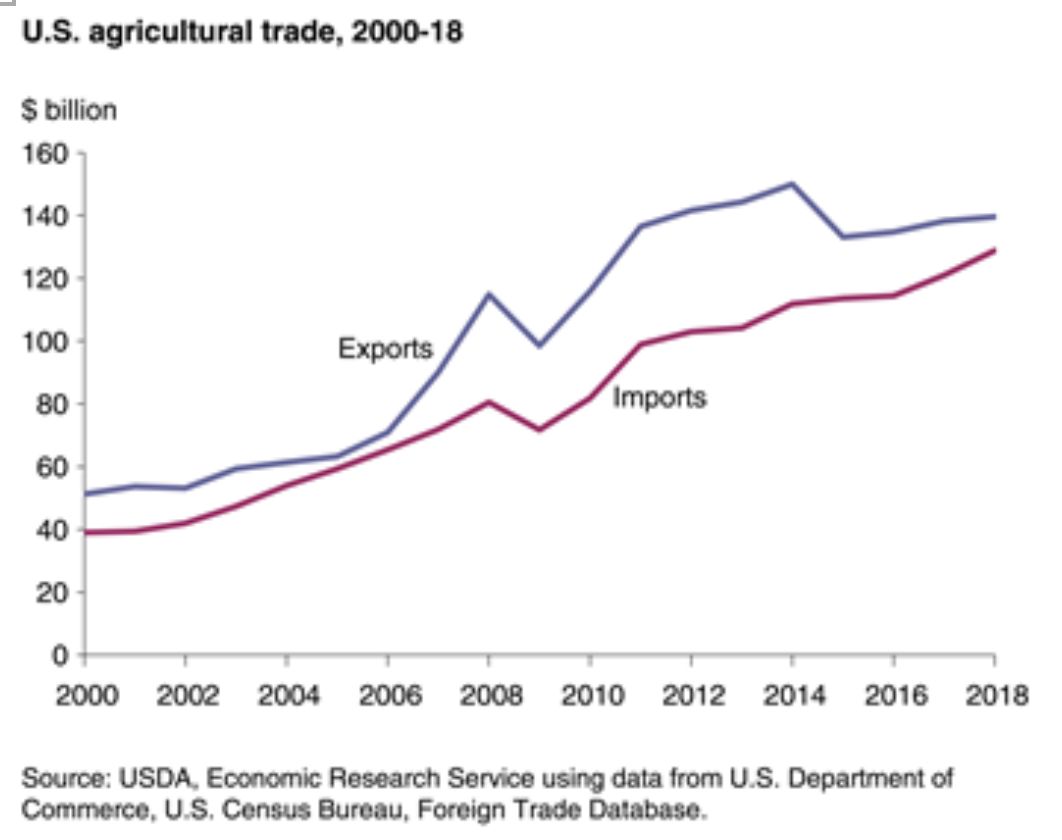

自2007年以来美国贸易顺差最小

2018年,美国农产品出口总值为1400亿美元,较2017年增长1%。由于对亚洲地区的出口收到阻碍导致美国农产品出口增长放缓,特别是大豆的出口受影响最大。2018年美国农产品进口增长6%,达到1290亿美元。自2016年以来,进口增长速度快于出口增长速度,部分原因是强劲的美国国内经济增长。美国农产品贸易在2018年产生了109亿美元的贸易顺差,是自2006年以来的最小顺差。

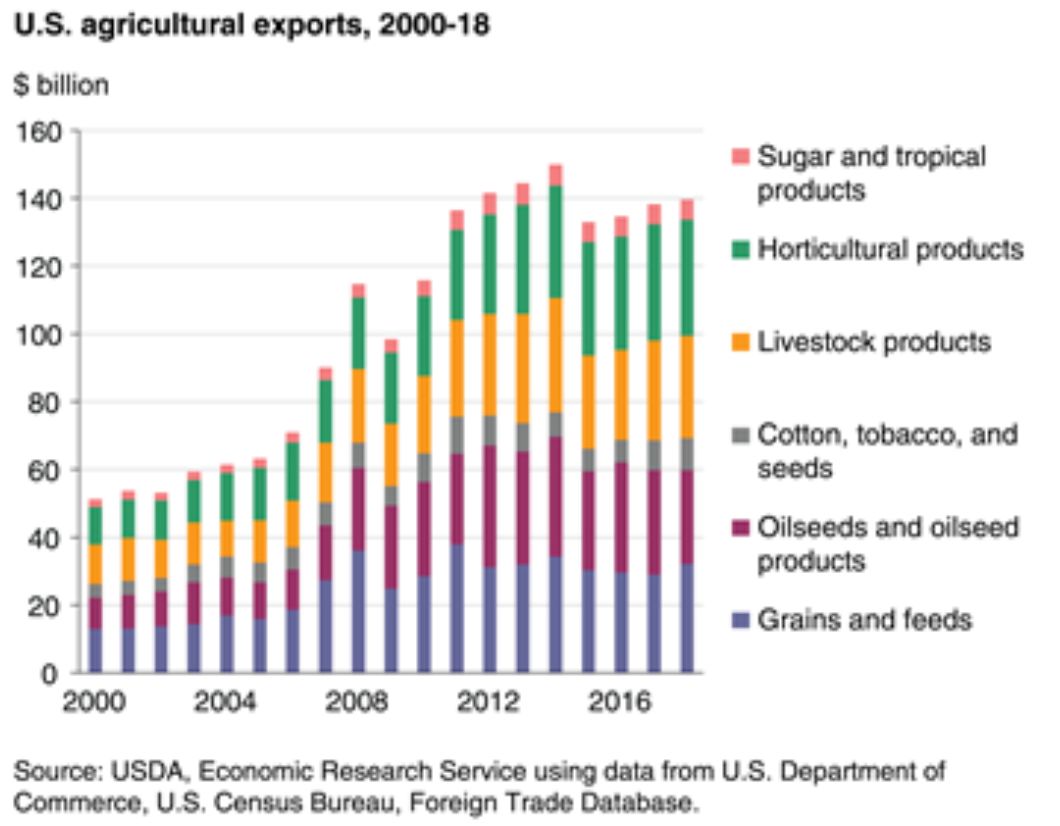

2018年油籽出口减少使农业出口增长放缓

Sugar and tropical:糖及热带产品;Horticultural products:园艺类产品;Livestock products:牲畜类产品;Cotton、tobacco and seeds:棉花、烟草和种子;Oilseeds and oilseed products:油籽及油籽产品;Grains and feeds:谷物及饲料

受所有主要商品类别(油籽和油籽产品除外)增长的推动,2018年美国农产品出口总值略有增长。但是,总增长受到油籽和油籽产品的影响,其2018年的出口相较于2017年下降11%。近些年,在总出口价值中,园艺产品出口占比最大,2018年出口额为342亿美元,占农产品出口总额的24%。在2018年下降之后,油籽和油籽产品出口占比由2016年和2017年排名第二之后跌至第四大出口类别。

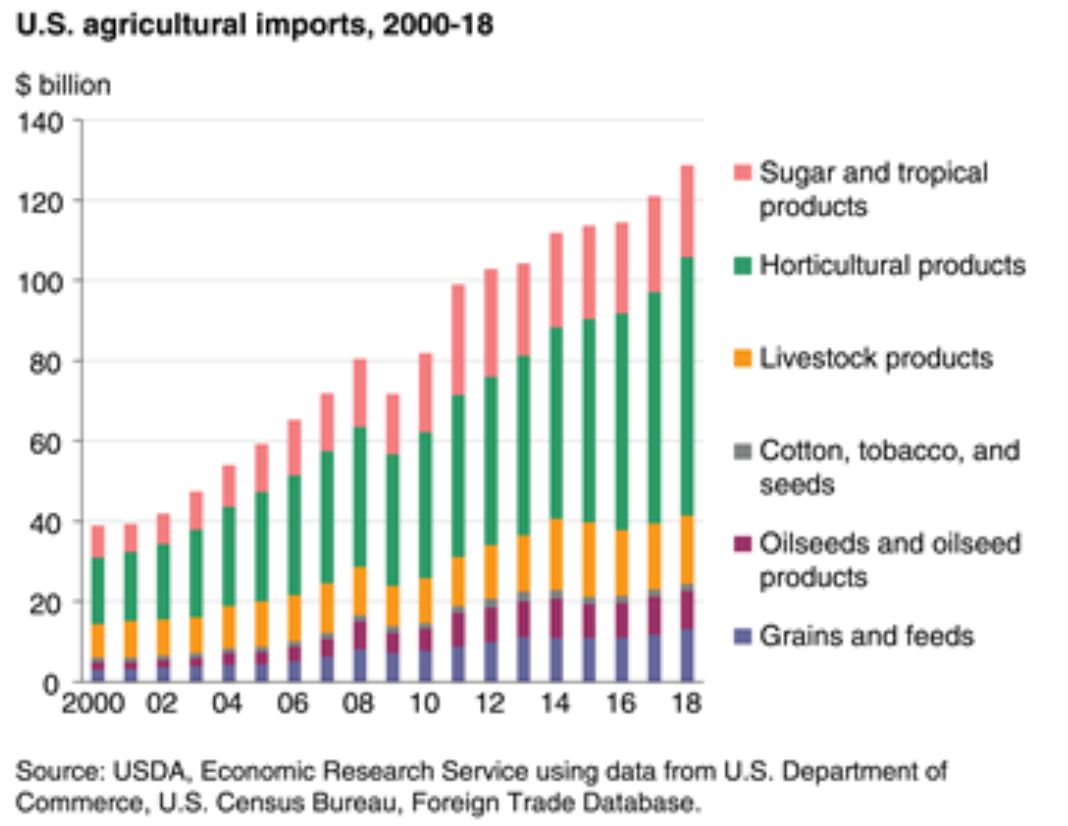

美国近三分之二的农业进口产品是园林和热带产品

Sugar and tropical:糖及热带产品;Horticultural products:园林类产品;Livestock products:牲畜类产品;Cotton、tobacco and seeds:棉花、烟草和种子;Oilseeds and oilseed products:油籽及油籽产品;Grains and feeds:谷物及饲料

美国50%的农产品进口是园林产品:水果,蔬菜,坚果,葡萄酒,香精油,苗木,切花和啤酒花。2015年,糖和热带产品(如咖啡,可可和橡胶)占农业进口的比例不到18%。植物油,加工谷物产品,红肉和乳制品的进口近年来显着增长。

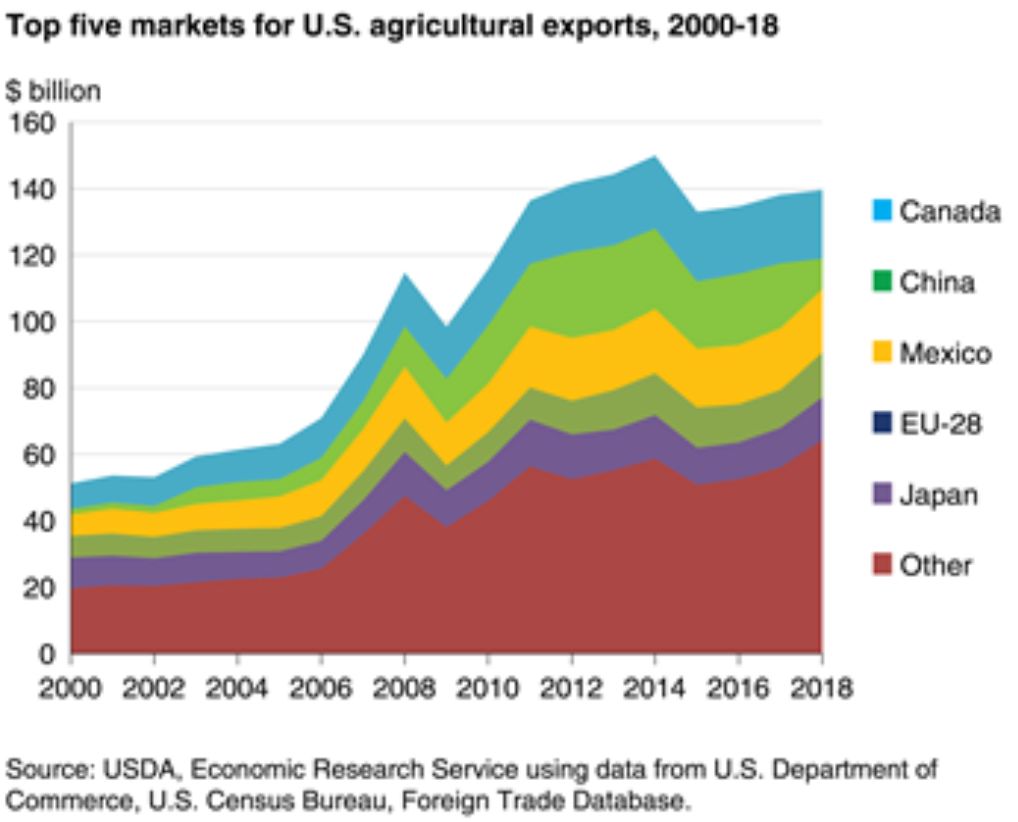

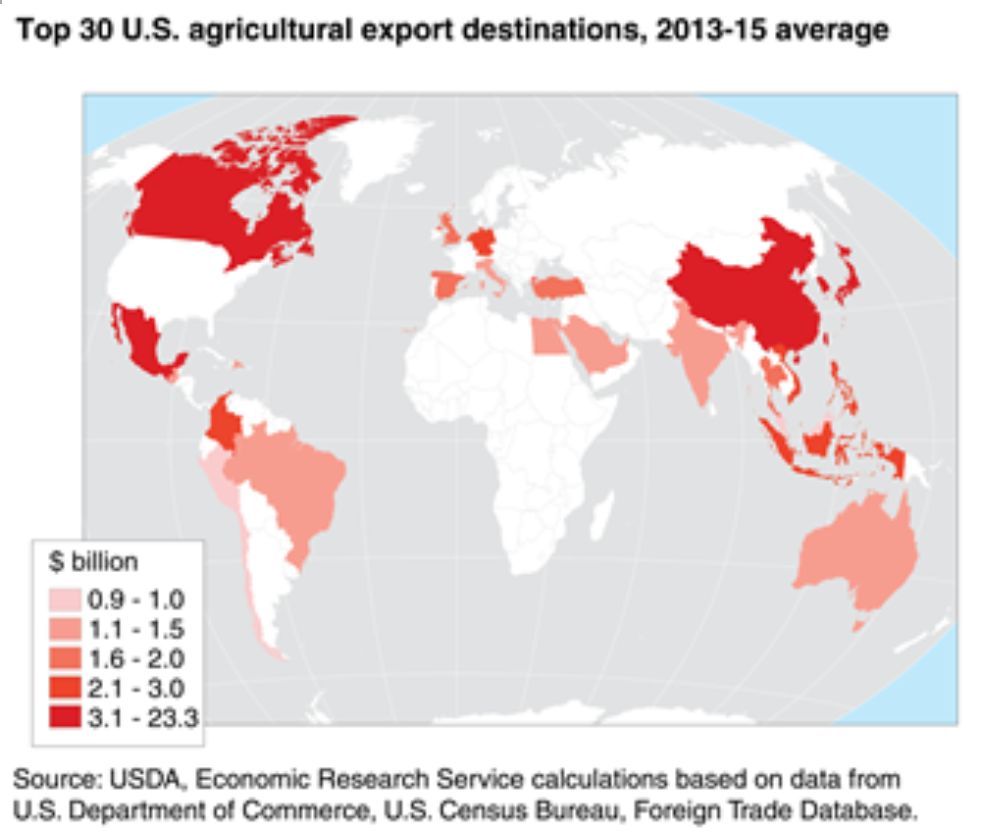

东亚及加拿大仍是美国农产品出口的主要目的地

Canada:加拿大;China:中国;Mexico:墨西哥;EU-28:欧盟28个成员国;Japan:日本;Other:其他

加拿大仍然是2018年美国农产品出口的最大市场,其次是墨西哥,欧盟,日本和中国。自2008年以来,中国一直是美国农产品出口前两大市场之一。然而,在2018年,这一市场急速萎缩。主要是由于中美之间的贸易争端导致油籽出口在急剧减少。

从2013年到2015年,东亚和北美合计占美国农产品出口的约62%。以中国,日本和韩国为首的东亚是最大的市场,合计占有34%的份额。在过去三年中,美国对加拿大和墨西哥的出口份额增加了,占世界出口的28%。欧盟是第三大区域目的地,紧随其后的是东南亚(菲律宾,越南和印度尼西亚所领导)。同时,除哥伦比亚外,南美市场正在萎缩。

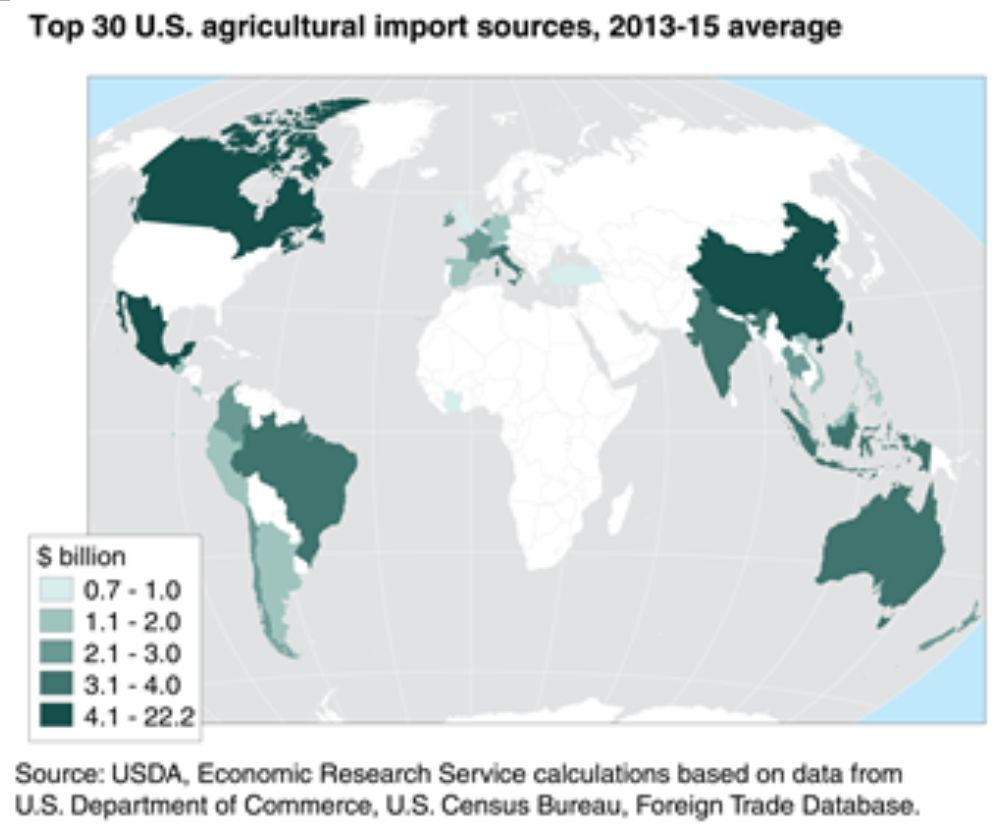

两大进口供应国:加拿大和墨西哥

加拿大和墨西哥仍然是美国最大的农产品供应国,2013-2015年度分别为222亿美元和193亿美元,主要是面向消费者的商品,例如园艺产品,红肉和休闲食品。欧盟紧随其后,在2013-15年度占美国农业进口总值189亿美元,其中园艺产品占总值的一半以上。在过去的3年中,以巴西,智利和哥伦比亚为首的南美平均进口额为137亿美元,其中主要是园艺,糖和热带产品,在这些产品中,南美具有相对或季节性的优势。

美国饮食包含许多高价值的进口产品

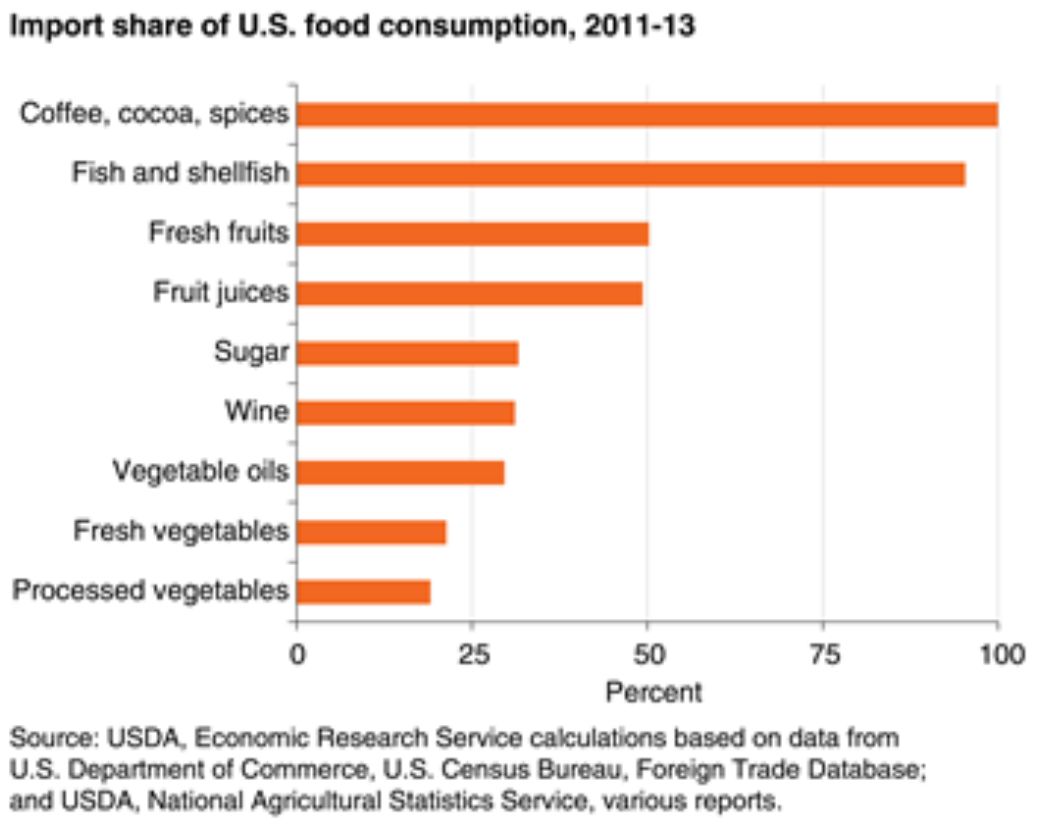

Coffee、cocoa、spices:咖啡、可可和香料;Fish and shellfish:鱼、贝类;Fresh fruits:水果;Fruit juices:果汁;Sugar:糖;Wine:酒;Vegetable oils:植物油;Fresh vegetables:新鲜蔬菜;Processed vegetables:经过加工的蔬菜

美国消费者对某些产品的进口严重依赖,而需求远远超过了国内生产能力。美国消费的95%以上的咖啡/可可/香料和鱼/贝类产品是进口的,大约一半的新鲜水果和果汁以及近三分之一的酒和糖都是进口的。由于美国高收入驱动消费,自2000年以来,美国农业进口量平均每年增长4%。

扫一扫下载订阅号助手,用手机发文章

扫一扫下载订阅号助手,用手机发文章