5G通信引爆PCB板材,CCL厂商聚焦高频高速

原创:

Momo Zhong

EDN电子技术设计

今天

5G

PCB

一个非常明确的方向就是高频高速

材料

及制板,因此,覆铜板作为PCB制造中的基板材料,其高频高速的技术更替以及价格走势受到业界的持续关注。

5G

场景下机遇多多,关键在于高频高速

在“市场没有热点”成为新常态的背景下,

5G

通信已成为中国

PCB

产业的新动能。

短期来看,中国是

5G

标准和技术的全球引领者之一,大规模兴建推广5G

通讯

基站和移动终端产品,必然促使所需的

PCB

量价齐升,给整个产业带来新的技术挑战和需求弹性。

长远来看,

5G

技术的未来价值体现在“产业链赋能”,包括

云计算

、

大数据

、

物联网

、

人工智能

等新一代信息技术,都有望在

5G

这一新型基础设施上孕育出诸多新模式、新业态,进而催生出更多的5G硬件产品。

众所周知,

5G

硬件产品朝着高频高速化、高集成化、薄型化、小型化发展,这需要高频高速

PCB

中孔径越来越小、布线密度越来越大、背钻孔间走线等节省空间的

设计

越来越多,

5G

硬件产品的PCB制造及其品质保证将面临极大的技术挑战。

而

PCB

高频高速化有两条途径,一个是PCB的加工制程要求更高,另一个是使用高频高速的覆铜板。

但由于提高制程的方式进展缓慢、成本高、实现难度大,目前大多数

PCB

厂商更青睐于CCL高频化。

覆铜板( Copper Clad Laminate,CCL)是

PCB

制造的上游核心

材料

,是将电子玻纤布或其它增强材料浸以树脂,一面或双面覆以铜箔并经热压而制成的一种板状材料。

它约占

PCB

生产本成的20%~40%,与PCB具有较强的相互依存关系。

目前,全球高频高速CCL集中在美日供应商,知名的有美国三大巨头罗杰斯(Rogers)、泰康利(Taconic)、伊索拉(Isola),日本的松下电工等。

他们均具有更高的技术研发水平和较强的下游议价能力,极少受限于通信产品的周期更替,业务营收能力稳步增长。

罗杰斯市场开发部经理Phoebe Gao

作为高频、特种覆铜板领域的领头羊, 罗杰斯向《

国际电子商情

》分享了其对

5G

时代下覆铜板技术演变的新知。

罗杰斯市场开发部经理Phoebe Gao指出,根据国际电信联盟(ITU),

5G

主要有三大应用场景,即eMMB(增强型移动

带宽

)、

mMTC

(海量机器类通信)和

uRLLC

(超可靠低时延通信)。

其中,

eMBB

(enhanced Mobile Broadband,增强移动宽带场景),也就是大流量移动宽带场景,适用于3D高清视频、

AR

/

VR

等, 这也是普通消费者理解的

5G

应用。

mMT C ( massive Machine Type Communications,

大规模

物联网

场景),这其实打开了一个全新的应用场景,例如智能家庭、智能企业、智能城市等。

URLLC(Ultra-Reliableand Low Latency Communications,高可靠低时延场景),它同样会打开一个巨大的市场,例如无人驾驶、车联网、工业

自动化

、远程医疗等。

这也意味着,

5G

将快速渗各行各业,给产业生态带来全新的变革。

“ 总的来说,

5G

相对于

4G

/

LTE

,具有比

4G

/ LTE高达1000倍以上的网络传输速率。

Massive

MIMO

技术、更宽

频谱

带宽

的需求以及

毫米波

频段的使用等等都使得

5G

相对于

4G

/

LTE

有着非常大的区别。

”Phoebe Gao说道,“比如

5G

技术中

Sub-

6GHz

频段下的

天线

系统,虽然其频段上与

4G

相差并无太大的不同,但是

5G

天线

数目、复杂度和集成度要远远高于

4G

的

天线

,5G天线系统使用更加先进的Massive

MIMO

技术,使在同一个

天线

中具有多达64路甚至更高的输入输出,需要天线的高度集成,从而使天线

设计

变得越来越复杂。

由此衍生出来的,是对具有低介电常数及容差、更低插损、更高一致性,能够进行多层板

设计

及加工、同时在温度、环境变化保持稳定性能且满足阻燃性要求的

材料

需求。

”

同时她强调,在

毫米波

频段,由于

5G

频段还包括28

GHz

、39GHz等

毫米波

频段,而毫米波频段的信号都具有很小的波长,因此

电路设计

需要选择更薄的电路

材料

。

而且随着频率的升高电路损耗会进一步增加,也需要更低损耗的电路

材料

满足

设计

的需求。

“另外,由于

5G

系统多通道的特点,需要降低电路的尺寸,减小基站体积,工程师对

射频

和

数字信号

的集成度提出了更高要求,从而需要广泛使用多层板结构进行电路的

设计

,电路层数将从10层演变到20多层、甚至30层。

”Phoebe Gao如是说。

除了要以高频高速化CCL来满足

5G

数据传输和运算速度越来越快、功率更大等需求以外,未来覆铜板技术发展还会呈现“ 绿色环保化、轻薄化、适应环境复杂化”三大特点,应对策略分别是:

无铅兼容、无卤及新型环保

材料

;

轻质高强度、刚挠结合、

HDI

等;

大面积、高耐热性、高Tg

材料

、抗

腐蚀

、低CTE等。

“国产化”机遇已至!

本土CCL厂家发力高阶板材

我们把目光放回国内,覆铜板产业在中国发展已有50多年的历史(见表1),曾一度与

PCB

产业同步高速增长,巅峰时年增长率达20%以上。

如今中国覆铜板产业链基本成熟,据不完全统计,国内覆铜板企业约有70家,总产值已占全球65%以上,内资CCL厂商的市占率进一步提升已是大势所趋。

尽管成长势头显著,但中国本土覆铜板的供需矛盾较大,尤其是0.05~0.8mm薄板、高阶覆铜板(如环保型无卤素覆铜板、环保型无铅化覆铜板、高TG高耐热覆铜板、高频高速低耗覆铜板等)的供需矛盾尤为突出。

究其根本,原因在于我国覆铜板行业的整体技术水平与国际先进水平仍有一定差距,高技术高附加值覆铜板品种稀缺,导致高端产品尚无法完全自给,需要从美国、韩国、日本和中国台湾等地区进口,且高技术含量、高附加值产品进口供给有限,产品价格上升;

反观出口方面,我国CCL不仅产品档次不高、价格较低,且整体价格仍在下滑,出口区域主要包括中国香港、韩国、印度、泰国等地区。

如何才能扭转产值大却利润低的困局?

在如今国际贸易纠纷不断、国产替代呼声正高的背景下,国产CCL厂商纷纷举起“国产化”的旗帜,通过投资扩产、自主研发,提升高端产品的生产能力,以突破高频高速CCL的技术壁垒,重塑全球覆铜板竞争格局。

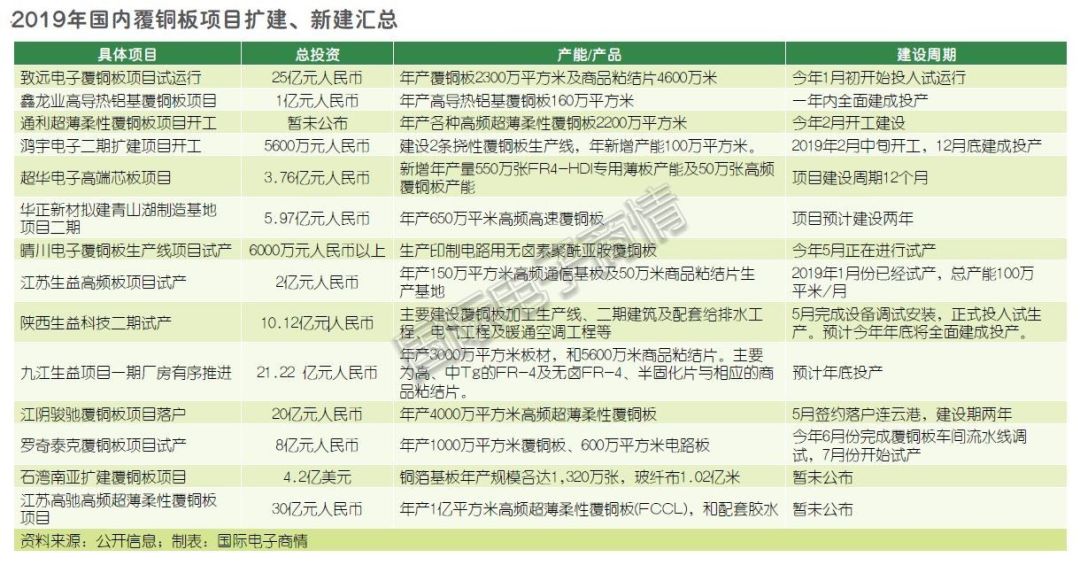

据不完全统计,2019年国内扩建、新建的覆铜板项目共有14个(详见表),其中绝大部分的总投资额都在亿元级别以上,可见各大CCL厂商对产业发展的乐观态度。

从产品结构来看,新项目多涉及高阶板材,如高频高速覆铜板、柔性覆铜板等,符合当下电子行业发展潮流。

且所有项目的建设周期都非常短,基本在一到两年的时间完成车间搭建、试产营运,呈现出一派热火朝天的景象。

展望未来,业者认为,

PCB

和CCL行业不会像过去几年那样有一个强劲的增长需求, 但总量依然会维持一个稳定的增长水平。

总体而言,虽有

5G

、

人工智能

、

AR

/

VR

等新亮点值得期待,但存量市场空间有限,覆铜板厂商需要高度关注行业格局在悄然发生的变化,并以清醒的认识和有效的措施去灵活应对机遇和挑战。

本文为

国际电子商情

原创文章,未经授权禁止转载。

请尊重知识产权,违者本司保留追究责任的权利。

阅读原文

阅读

在看

已同步到看一看

写下你的想法

前往“发现”-“看一看”浏览“朋友在看”

前往看一看

看一看入口已关闭

在“设置”-“通用”-“发现页管理”打开“看一看”入口

我知道了

已发送

取消

发布到看一看

发送

最多200字,当前共

字

发送中