半导体材料之湿电子化学品

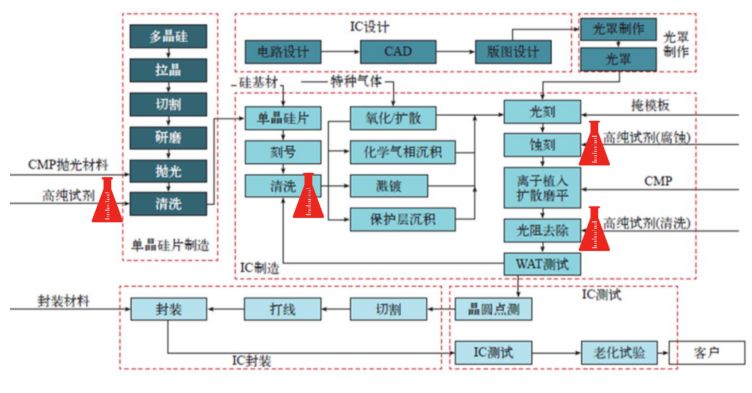

图 1 半导体材料涉及工艺流程(红色为湿电子化学品应用环节)

一湿电子化学品简述

1

超净高纯试剂

一般要求化学试剂中控制颗粒的粒径在0.5μm以下,杂质含量低于ppm级,是化学试剂中对颗粒控制、杂质含量要求最高的试剂。

2

功能性化学品

从产品结构来看,超净高纯试剂需求量占比达88%,功能性化学品占比达12%。其中,超净高纯试剂中,占比较大的依次是,硫酸、双氧水、氨水、氢氟酸、异丙醇、硝酸以及磷酸;功能性化学品中,占比较大的依次是,半导体用显影液、刻蚀液、面板用显影液、剥离液以及缓冲刻蚀液。

湿电子化学品下游行业多为半导体、显示面板、太阳能电池等技术密集型行业,按照应用领域不同,对产品的纯度、洁净度也有不同要求,本文仅以半导体领域为例进行简析。

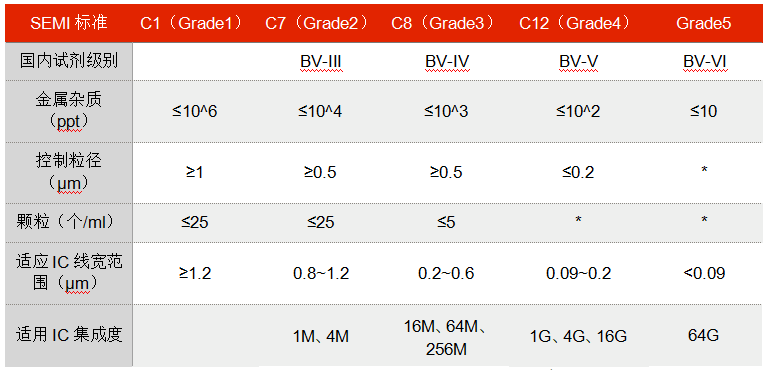

表1 湿电子化学品SEMI标准等级

二行业发展现状及趋势

1

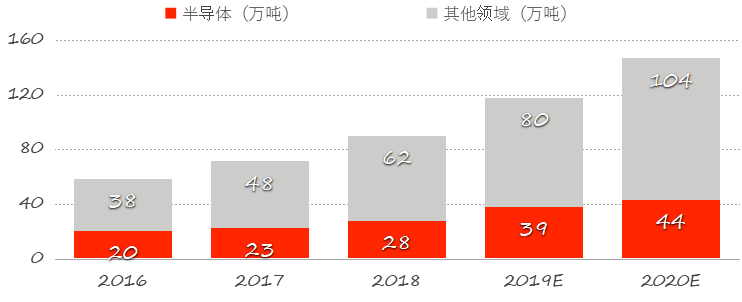

市场容量

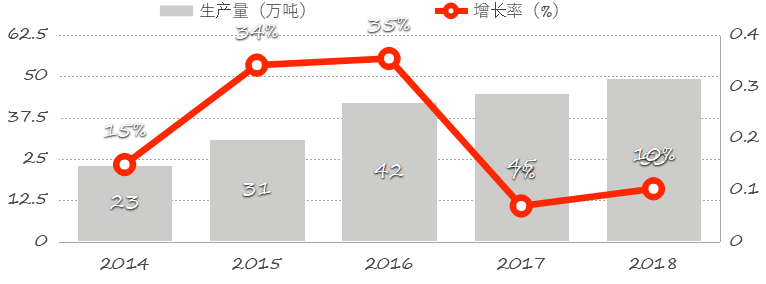

表2 我国湿电子化学品生产量

表3 我国湿电子化学品需求量

数据来源:中国电子材料协会

2

技术门槛

(1)纯化技术是湿电子化学品生产的关键

(2)湿电子化学品的分析测试与标准化技术

(3)包装和运输是保证产品质量的重要环节

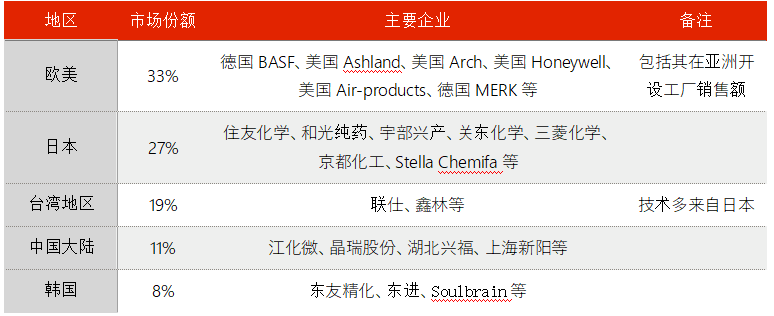

三行业发展格局

表4 全球湿电子化学品市场格局

数据来源:中国电子材料协会

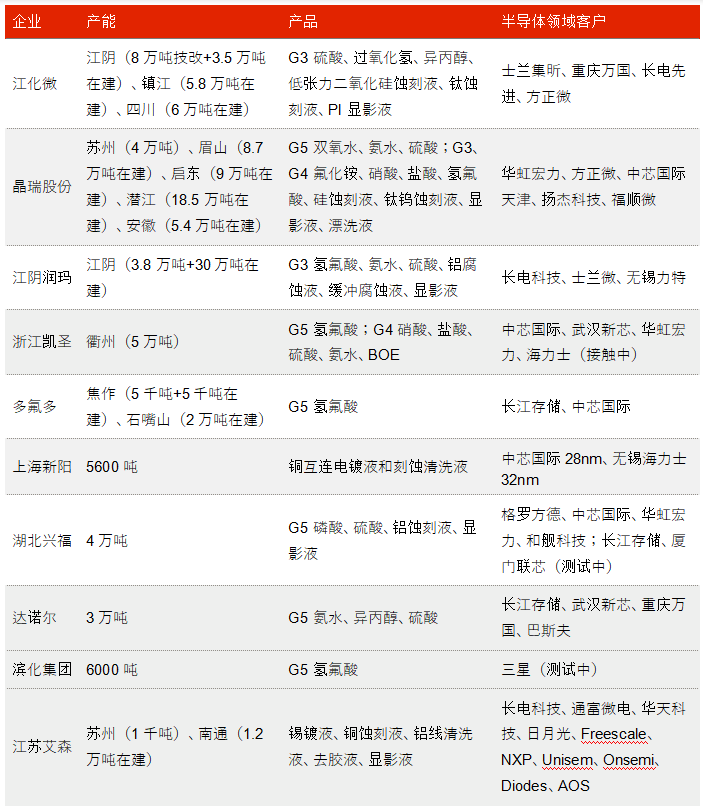

表5 国内湿电子化学品市场格局(仅列示已有G3及以上产品销售企业)

数据来源:各公司公开资料整理

四研究小结

1

国产化之路任重而道远

2

发挥工匠精神

3

打通产业内循环

1

end

声明:本订阅号所发布的内容和意见仅供参考,任何情况下均不构成对任何人的投资建议,接收人应依据个人情况自行判断是否采用本订阅号所载内容,接收人因使用本订阅号所载任何内容所引致的任何损失自行承担风险。本文请勿私自转载或使用。