MLCC、IC、内存现货市场,热吗?

欢迎阅读来自QUIKSOL的现货市场洞察报告,希望这份来自芯片现货市场的实战总结及实战分析能给您带来些许帮助和价值。

内存现货市场

概述:总体看来,内存市场大件类如固态硬盘,内存条缺货涨价最为明显,芯片类价格有小幅上涨,目前库存相对充足。各大原厂都希望把价格拉上去,结束内存市场将近两年的极度拼价格局面。近期,Micron对Nand相关的产品暂时不报价,部分三星海力士通用料号,代理无库存,南亚各代理商在上月底停止报价,Kioxia(原Toshiba memory)工厂2020.01.07设备失火等等,都表明了一点,原厂涨价意图明显。大家都关心一个问题,是否真的能涨起来?

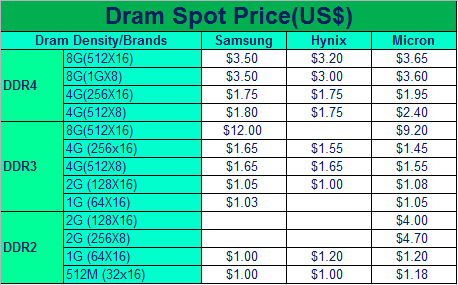

DDR4: Micron方面,十月已过了Last buy date的Z01A系列DDR4近期较为缺货,价格涨幅明显,原厂主推的新料号相对便宜,价格也可与其他品牌8Gb DDR4正面竞争。SAMSUNG服务器相关料号最近一直紧缺,未得到缓解,尤其DDR4 8Gb BCTD这颗几乎很难看到现货报盘。HYNIX DDR4 8Gb之前的最低价US$2.60-US$2.80, 近期由于行情上涨,价格也上调到US$3.20左右。进入第四季度以来,中国工厂顾客对DDR4的需求明显增加,无论是料号品类和询盘数量,较上半年有大幅度提升。相信2020年,DDR4会逐渐成为DRAM的明星产品。

DDR3:由于DDR3所拥有的成本优势,成熟的技术和较为全面的料号体系,使得在这几年市场大部分Dram的需求来源还是DDR3, Micron方面,4Gb DDR3, 2Gb DDR3价格有所上涨,停产的8Gb DDR3工规料号MT41K512M16HA-125 IT:A,价格更是一路高涨,原厂并没有建议的pin to pin替代料号。目前已经有一些工厂顾客在测试MT41K512M16VRN-107 IT:P,以期替代原8Gb DDR3的需求;另外一方面,顾客也可以用车规料MT41K512M16HA-125 AIT:A去暂时替代工规,车规料的性价比更高。SAMSUNG DDR3最近是领涨者,涨幅极快,拉升幅度最高,DDR3 4Gb目前已是US$1.60-US$1.70, 2Gb 也上升到US$1.05左右。SAMSUNG原厂DDR3供货紧张,价格拉升意图明显,目前大家最关心的无疑是春节后的走势,我们听到更多的声音似乎偏向上升。总结DDR3,Micron 4Gb 256x16是各memory品牌里价格最低的,2Gb各品牌价格几乎相当,8Gb三大原厂都已经停产超过一年,Micron还有一些停产料供应,另外8Gb DDR3还有另外两个品牌ISSI,Alliance可以供应,不过价格较贵,顾客可适当考虑作为AVL料号建进BOM.

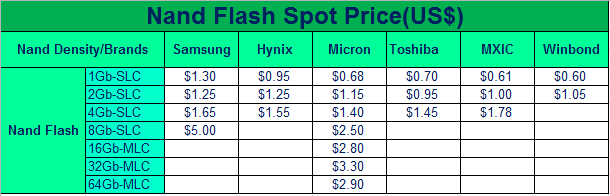

NAND Flash:由于近半年SSD持续缺货,Micron将部分Nand flash 产能调整去做SSD相关Nand,使得小容量的Nand近期价格也有所上涨,加之上周原厂对Nand相关料号暂停报价,使得近期Nand询盘激增。小容量SLC 1Gb/2Gb国产品牌拥有更好的价格优势,这类料号应用广泛,需求量大,通常顾客的BOM list会有几个AVL品牌,拼价格较为厉害。由于SSD缺货涨价,国内许多SSD maker带动了Kioxia, Micron, Intel大容量Nand flash的需求。

Nor Flash:Micron方面,小容量成交少, 128M以下的Nor flash也已经停产两年多,价格方面无法与国产台系竞争,然而市场库存量还是比较大,所以Micron这部分料较难成交。Winbond 16M/32M/64M/128M继续看涨,128M Nor flash里面,尤以Winbond低于USD$0.40的价格最为便宜,近期也已经连续涨价超过10%,有需求的顾客可以适当备货。

EMMC: Micron方面,EMMC 询盘较多的是已经EOL的4.41 & 4.51版本的4GB/8GB EMMC,这些停产料无论是现货还是交期报价都不便宜。5.00版本的新料号目前价格相对稳定。三星EMMC方面,近期涨速快涨幅高,EMMC 8GB由之前US$1.95低点拉升至US$2.35左右,16GB涨幅最为明显,US$2.60拉升至US$3.35,已拉升至2019年7月的高点,目前大家对FLASH的行情极为看好,原厂供货亦是紧张,顾客可持续关注现货市场及原厂供货状态。

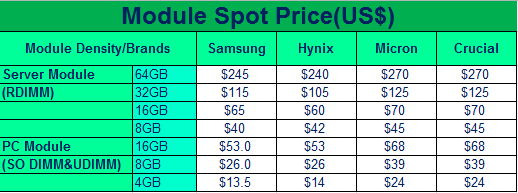

内存模块:内存条涨价幅度目前约为10%~15%,尤以服务器内存条明显。服务器内存条在将近一个月时间涨幅极高,在本月缺货也更加严重,现货商报价高数量少。台式和笔记本内存条近期也有一个大涨幅,尤其是台式机,原厂几乎没有库存报出来,所有内存条目前都呈现供应紧缺的状态。

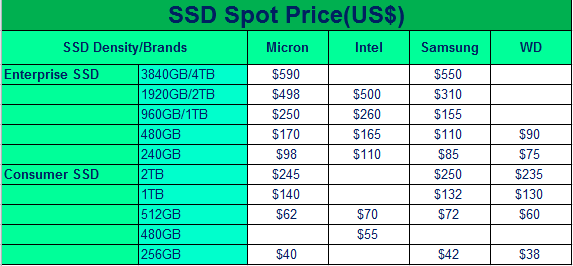

固态硬盘:Micron方面,企业级SSD价格持续上涨,960GB, 480GB, 240GB较为通用,现货库存比较少,现货价格远高于订货价,建议有需求的顾客,可以适当对960GB/240GB提前备货。三星SSD近期也涨价十分强劲,特别是企业级240GB/480GB/960GB, 涨幅已经超过50% 接近翻倍的状态,原厂供应也十分紧张,没有货可以报出。英特尔企业级固态硬盘依然很缺,市场的需求很大,价格也是持续不断的上涨中。例如我们经常买的240GB的固态硬盘,正常购买价格在US$65左右,但是现在价格已经上涨到US$110或者甚至更高的价格。

具体价格详情如下表格有列举。请参考以下4个表:

Table1-Dram Spot Price

Table2-NAND Flash Spot Price

Table3-Memory Module Spot Price

Table4-SSD spot price

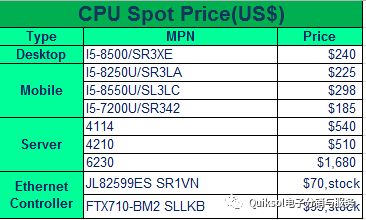

CPU

我们已经来到2020年的1月份,CPU市场有了微妙的变化,供应端,INTEL通常在Q1的供应是比较少的,会比去年的Q4减少30%左右,这是基于INTEL所认为的年初的需求会同比例少于Q4的原因;不过因为2019年的缺货,很多需求没有得到满足,所以在1月份我们还是看到大量的需求在DT的8500,8700,9500,9700,XEON 的Cascade lake 系列,所以减少的供应量和良好的需求,造成这些系列价格保持高位,并且还有小幅度上涨。不过,在笔记本CPU市场,减少的需求却使有些8代的CPU,价格有相当的降幅,大概在5%左右。主要集中在8代的老款型号。不过最新的10代笔记本CPU,需求良好,市场价格依然在高位。总结如下:

总体INTELCPU 市场还是处于缺货状态;DT和服务器XEON ,缺货依旧,需求强劲,供应明显不足。市场价格依旧处于高位。DT的8500,8700,9500,9700海外的需求依然强劲,价格始终处于高位,大部分的供应都要到农历年后了。现货市场价格高,不过成交有限。XEONCascade lake 系列,供应太过短缺,需求依旧强劲。

笔记本MobileCPU,I5-8250U, I7-8550U, 价格回落,目前的跌幅在5%左右,I5-8250U价格大约$220,I7-8550U 价位在$295左右。

笔记本MobileCPU,8代新款和10代,依然价格保持高位,I5-8265U, $245; I7-8565U, $350; I5-10210U, $245, I7-10510U ,$343。

低阶的INTELCPU,供应良好,市场价格保持稳定。如:J1900,E3845。

市场价格参考:不作为报价。

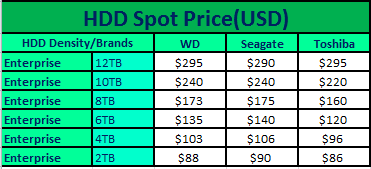

HDD

HDD本月是2020年的第一个月,但是企业级的机械硬盘供货不是很好,交期拉长到6-8周了,尤其是4TB,6TB,8TB,10TB,12BT这些容量的产品。整个服务器市场依然火热,这也是为什么会导致缺货的原因吧。目前,第一季度官方订货价格还没有出来,让我们拭目以待吧~

回顾整个2019,机械硬盘的需求量相比去年有所增加。也就是说,机械硬盘在服务器市场依然有一席之地。同时,希捷和西部数据两大品牌也不断地推出新的产品比如14TB的,后面将会有15TB的甚至20TB的产品出来,这么大容量的产品对机械硬盘来讲也是很大的突破。

IC现货与期货市场

总体而言,TI 12月份的供应需求是稳中有升。

应该是大部分工厂1月中旬即将关仓,工厂客户提前拉货,以满足过年期间用料需求。

另一方面,近期TI价格有一些涨幅,主要是因为其他3家大客户的transfer导致一些出货渠道的中断,另外还是最近的demand上涨。

从2019年下半年开始,就有传言文晔会再次成为ADI的代理商,上周,业内突然爆出文晔成功拿下ADI的代理权,虽然这件事并没有得到ADI的官宣,只是反馈会扩大茂宣的业务范围至大陆地区。文晔已收购茂宣十年,目前还不知道客户怎么分,但是文晔和茂宣渠道方面应该多开发维系。

最近代理出货相对之前谨慎很多,相较于之前,一些料想要打通渠道变得困难了一些,例如AD5593RBCBZ,LT3905EUD等不是很通用的物料。因此,报价应当更加谨慎,如果代理端联系人表示能否下单需要确认,一定在报价前多了解代理端系统客户类型和数量,有把握之后再报价。

总体来说,ADI的行情依旧稳定。通用料经历了前两年的起落,已经趋于平稳,我们贸易商应当多挖渠道,抓住通用料,深挖特殊料。

Microchip已经开始出现缺货,价格上涨,原因几个

部分特价被取消

AT的AVL部分开始配合制度,不管有多少订单,分配出货份额,而不是按需分配。比如ATMEGA部分,不管48,8,88,16,32,328.329,64,644,128,2560.等,都有不同程度的缺货,价格上扬,上扬价格在10%-30%不等

所有microchip,部分超过15年的物料在2019年底开始统一涨价7%,以便于后续的淘汰

PIC部分,价格还是比较稳定,没有出现太大的偏差

由于晶圆短缺,尤其是汽车级的,导致交期延长,并且目前预期Q2也不会缓解,现在汽车级别料号交期16-20weeks 运动传感器系列,3月份会有一波涨价,原因一是,部分价格三月份会到期,现在预计这一轮的续价难度很大,另外此系列也因晶圆短缺交期延长,有可能出现缺货,双方因素导致3月份以及之后一段时间的一波涨价

iMX6 series中,目前也是汽车级的交期最长,18-20 weeks, 尤其其中的4核处理器,即MCIMX6-“Q”的交期较“D”/“S”会更长

IR3XXXMTRPBF 这样的型号在最近几个月想必是这两个月见到最多的询盘了。这个系列随着某客户需求陡增,依靠市场的力量,似乎已经无法解决。原厂积压的订单最终交货,才能帮助度过难关,但是目前来看,Q1仍然无法缓解。

BroadcomMOU协议已经几乎签署完毕,主要对象为大客户,而中小型客户面临的将是被迫涨价问题。

近期,代理商对所有期货报价均处于观望状态,在等原厂给出确切的涨价信息。

由于接近年关,市场需求仍然处于供过于求状态,通用物料期货交期有望推进10周。譬如BCM57762A1KMLG, 正常交期16-18周,现在9周就可以拿到货。

许多终端客户会根据自身需求多订货,再转售给市场。他们的制胜点在于可以申请更好的价格和质量保证。但是通常工厂希望从中受益,因此他们不会以低于成本的价格转售它。在挑选哪些料进行多备货时,广泛用于安全和监视,摄像头和移动设备的通用零件将成为OEM工厂和设计公司的新宠。

所有产品线的短缺仍在持续,这种情况可能要到2020年第二季度才能得到缓解。尽管Sony传感器的所有产品线目前都很热门,但多多少少有一些货流往市场。所以我认为,OEM呆料的折扣或订货价格有空间这两点确实还是达成交易的主要原因。

高通公司是全球3G、4G与5G技术研发的领先企业,目前已经向全球多家制造商提供技术使用授权,涉及了世界上所有电信设备和消费电子设备的品牌. 它是HTC、索尼、诺基亚、MOTO、LG、三星等全球品牌智能手机的主要芯片供应商,同时也在摄像机与无人机、交通运输、家庭照明、蓝牙耳机与智能扬声器等物联网领域居于领先地位,同时能迅速满足行业和消费者日益变化的需求。结合当前5G热点,高通近期发布了骁龙865新产品,配置豪华,提效更节能。据悉,骁龙865结合X55 5GModem可支持SA/NSA双模5G网络,支持全球5G部署,并且还内置了第五代Qualcomm人工智能引擎AI Engine,AI运算性能相比前代提升了一倍。此外TWS蓝牙耳机热潮不减,作为蓝牙芯片的重要供应商,CSR系列芯片货期影响微小,但是价格有幅度上涨,如CSR8670/CSR8675等。

MLCC-Murata&TDK

1. 进入2020年,被动市场阻、容、感,从需求和备料情况均有所增加,厂商接单及排产情况吃紧,价格调涨,常规电容 105 106 104 103 等看情况限制排单,电阻目前YAGEO暂停接单。旺诠,厚声方面目前还可以排单

2. 目前库存去存化已基本完成,供需开始趋紧, 5G 基础设施,服务、终端推行顺利,车载、5G ,AI 的推广普及,被动厂商向此些产业靠拢

3. 台系企业行业指向标YAGEO 巨资并购PULSE & kemet ,全面承接中,高/中、低产品对接,将进一步强化车载,无线、通信等领域的产品递接

推荐阅读

▼

触底反弹!内存市场提前迎来涨价潮?

触底反弹!内存市场提前迎来涨价潮?

内存涨价:我猜这是一场镰刀割镰刀的游戏

内存涨价:我猜这是一场镰刀割镰刀的游戏

存储大厂Q3财报发布:存储市场像极了“养猪”

存储大厂Q3财报发布:存储市场像极了“养猪”

晶圆厂遭大扫货、被动元件供货趋紧,半导体的春天要来了?

晶圆厂遭大扫货、被动元件供货趋紧,半导体的春天要来了?

请戳右下角,给我一点好看!