一文看懂:摄像头产业供需端发展

满天芯

今天

光学

产业今年仍然是消费性电子中主流产品,且仍具有很大的创新空间。

自智能手机搭载摄像头以来,从后置发展到前置,从单摄像头到多摄像头,这些硬件创新除方便消费者拍照录影外,更直接带动

光学

产业的蓬勃发展。

需求端

智能手机是摄像头最大的应用市场。

2019 年以来,手机摄像头升级成为智能手机一大卖点,多摄像头方案在新机型中大量被采用。

以

华为

的旗舰机Mate 30 Pro 为例,其采用后置40M+40M+8M+3D 感测的四摄方案,前置则采用32M 的摄像头,也就是说每卖出一部Mate 30 Pro 就

能带

动五颗摄像头的需求。

而除了高端机型搭载往四摄走之外,中低端手机去年也开始配置四摄像头,如红米Note8 Pro。

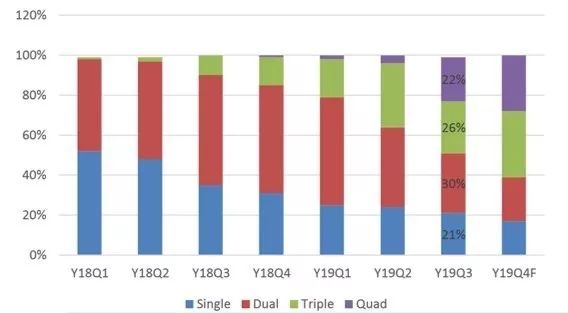

根据

群智咨询

数据显示,2019 年第三季智能手机后置摄像头出货比重中,双摄像头比重达30%,三摄为26%,四摄为22%,四摄像头比重无论是与第二季相比还与去年同期相比,均大幅提升。

2018~2019 年全球智能手机后置摄像头发展趋势

同时在多摄像头需求的带动下,去年第三季手机摄像头

传感器

出货量达到13 亿颗,年增14%,远高于智能手机出货量的涨幅。

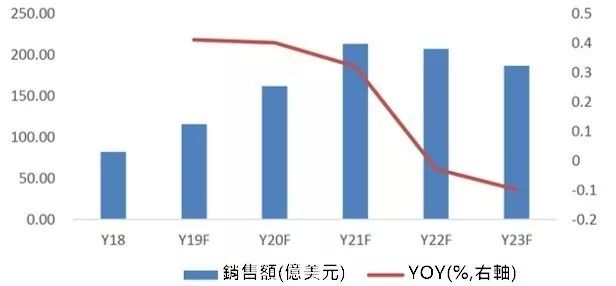

在多摄像头及高像素摄像头的需求的带动下,全球手机CIS市场规模有机会持续高成长。

机构预估2019年全球智能手机摄像头

传感器

销售额可达116亿美金,年增41%,2020年则可达161.5亿美元,年增40%。

2018~2023 年全球智慧手机镜头感测器销售额趋势

除了手机,安防与汽车领域也是未来摄像头市场重要成长来源。

在安防市场中,根据Grand View Research的报告指出,随着各产业对于安防产品的

设备

支出增加,预估到2025年全球安防市场规模将达2924亿美元,CAGR可达9.4%,其中,视频监控是占据全球安防出货量最大的部分。

至于在汽车方面,

自动驾驶

概念的兴起是最重要的摄像头需求爆发点。

根据全球各

自驾车

的搭载数量来看,少则配置6 颗摄像头,最多则是通用汽车执行的无人驾驶计程车Cruise

自动驾驶

计划,其搭载16 颗摄像头,可以看出一旦自动驾驶开始渗透至汽车市场,将可为摄像头产业链创造新商机。

供给端

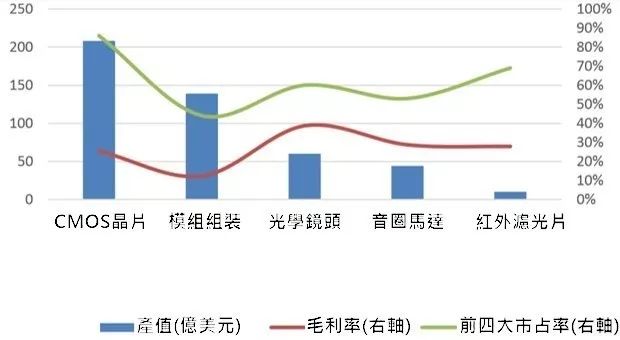

摄像头各组成零件依市场规模从大到小分别为:

CMOS

传感器

、模组组装、

光学

镜头、音圈马达、红外滤光片等。

以产业平均毛利来看,

光学

镜头的毛利率最高,龙头厂大立光毛利率接近70%,模组组装最低。

而

CMOS

传感器

芯片是摄像头最核心的元件,占摄像头成本占重高达52%,是摄像头零部件中产值最高的领域。

镜头各零组件产值、毛利率与产业集中度情况

由于摄像头需求超预期成长,

CMOS

芯片代工、封测扩产速度远低于需求增幅,使得CMOS 价格居高不下。

至于其它零部件,如

光学

镜头、音圈马达、红外滤光片,及模组组装等各领域虽受惠于手机摄像头颗数大幅成长,但根据各产业产能、扩产、技术壁垒、竞争格局各不相同,每一领域受益幅度略有差异,涨价影响也各有不同。

CMOS

芯片:

CR4(排名前四大)市占达86%,CR8则逾90%。

市场高度集中,龙头厂议价能力强,平均产品价格易涨难跌。

红外滤光片:

CR4为69%,CR8则约76%。

中国厂市占在全球位居主导地位,

水晶光电

全球市占第一约27%;

五方

光电

则市占16%。

光学

镜头:

CR4达60%,CR8约为76%。

产业龙头大立光以35%市占领先,舜宇则以10%市占追随其后。

音圈马达:

CR4达53%,CR8为77%。

主要由日、韩厂掌控,产业前三大Alps、Mitsumi、

TDK

均为日厂。

模组组装:

CR4为44%,CR8则约64%。

市场相对分散,技术门槛较低,竞争压力大。

这领域中国厂优势大,与国际大厂差异极小。

综合来看未来摄像头需求主要来自手机、安防、

自动驾驶

这三大应用,特别是手机市场已准备朝向后置五摄发展,今明两年将是后置五摄高速渗透期,为摄像头成长创造新动能。

而零部件方面则以CIS 最具「涨」相,主要就是供需出现缺口。

技术壁垒高,产业三巨头SONY、

三星

、豪威扩厂速度慢,再加上手机像素升级之下,成为该产业获利最丰厚的重要因素。

【往期热文】

【1】

TWS

蓝牙

耳机供应链+主流方案对比!

【2】

旺宏

:

Flash

供应吃紧,价格看涨

【3】

国巨18亿美元收购同行KEMET(

基美

)

【4】

MLCC

缺货潮再起,三大厂已暂停接单!

【5】

工信部:大企业采购应在30日内付款!

阅读原文

阅读

在看

已同步到看一看

写下你的想法

前往“发现”-“看一看”浏览“朋友在看”

前往看一看

看一看入口已关闭

在“设置”-“通用”-“发现页管理”打开“看一看”入口

我知道了

已发送

取消

发送到看一看

发送

一文看懂:摄像头产业供需端发展

最多200字,当前共

字

发送中