价格再次上涨!深度详解面板新供需结构

以下文章来源于千帆竞渡电子前瞻 ,作者方竞团队

信达电子方竞团队

2016-2017年间,伴随韩国厂商产能退出,再加之台湾地区大地震,面板价格一路飙升,整个市场迅速回温,京东方及TCL科技涨幅可观。而2019年下半年,韩厂再度开启产能出清计划,面板价格涨势初启。相比2017年,本轮供给端调整的力度更大,行业格局将显著优化;且需求端有超高清推动。那新的市场环境下,面板产业的又呈现了怎样的新格局。

一、回顾面板产业发展史,2017年涨价潮和当下有何不同?

在面板产业发展的早期,日本厂商占据了举足轻重的地位。90年代的日本面板产能一度占据全球的90%以上。然而受1997年亚洲金融危机影响,夏普、NEC、东芝(DTI)等龙头厂商经营状况不佳。同时以三星LG为代表的韩国厂商开启了逆周期投资,1998年三星及LG的面板市占率一举超越了传统龙头,分列全球第一第二。

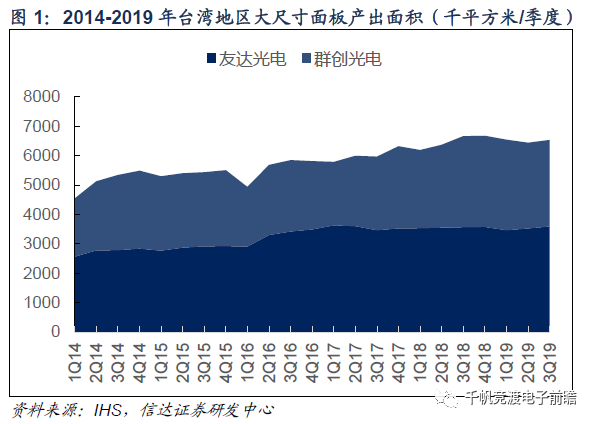

韩系厂商攻势迅猛,台湾地区厂商也在21世纪初崛起。在日本技术转让的推动下,台湾地区开始形成以友达光电、奇美电子(后与群创光电合并)、广辉电子(后被友达光电收购)、中华映管、瀚宇彩晶为代表的“面板五虎”。但由于台湾地区没有形成自己的TV品牌,面板厂严重依赖日韩及大陆的订单,缺乏发展空间,所以产能扩张大为放缓,目前台湾地区面板厂中,瀚宇彩晶及中华映管(2018年12月破产)没有大尺寸产能;友达光电及群创光电虽有大尺寸产能,但产能扩张较为谨慎,仅有群创光电在2016年新扩了一条8.6代线。

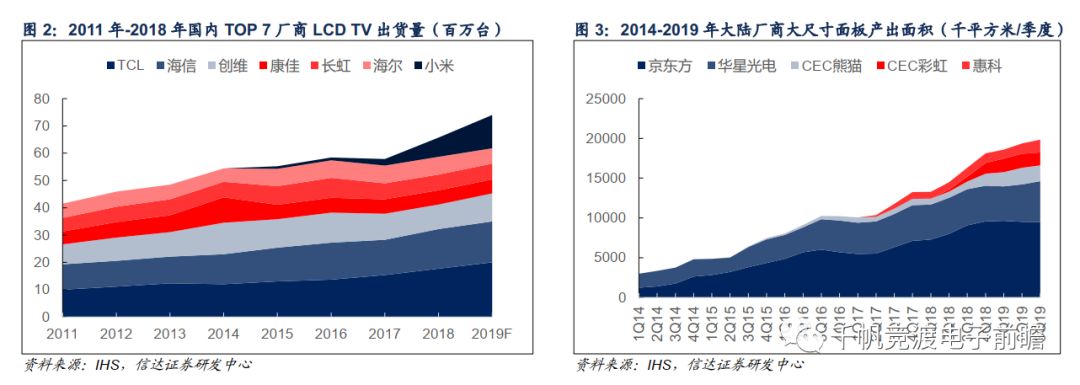

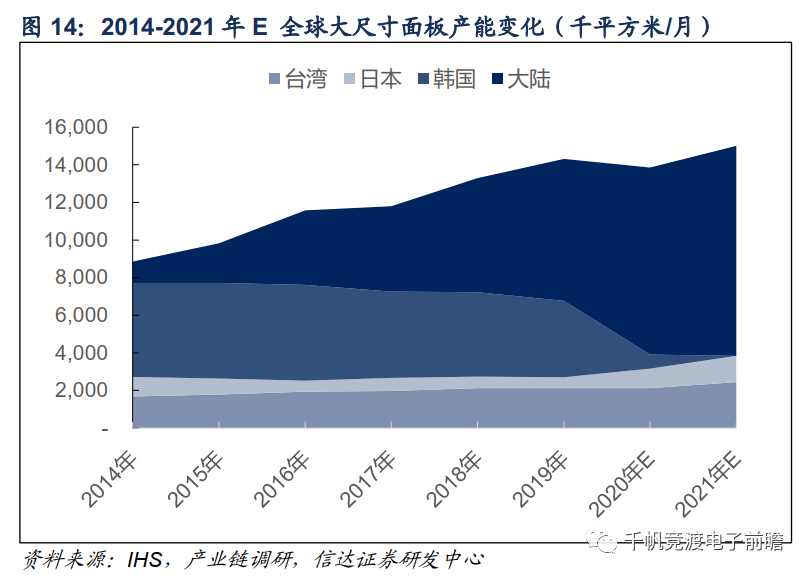

大陆市场方面,伴随着中国TV品牌的崛起,国内市场对大尺寸面板的需求逐年增长,中国TV品牌的总出货量更是在近年内超过韩国品牌,跃居全球第一。2019年内国内TOP7电视厂商(TCL、海信、创维、康佳、长虹、海尔、小米)总出货量达7400万台,占全球份额34.58%。国产TV厂商的快速发展,催生了对大尺寸面板的旺盛需求。为实现供应链配套,国内面板双雄京东方及华星光电率先开启了大尺寸面板产能建设,并于2011年先后达产了一条8.6代线,往后产能建设逐年加码。CEC熊猫、CEC彩虹、惠科等公司也相继加入了大尺寸面板之争。

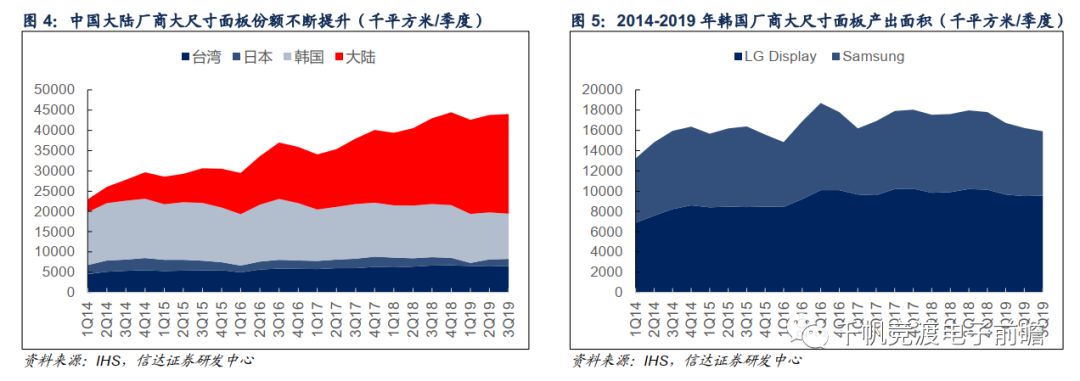

伴随着大陆厂商高世代面板产能逐渐开出,面板价格在2015年间有较为明显的降幅。以32寸面板为例,2015年9月零售价格降至67美元,击破现金成本。日韩厂商的利润被严重挤压,无心恋战。以三星及LGD为代表的厂商率先转变策略,不断关停产线或转产OLED。其中三星于2016年Q4关闭L7-1号产线;LGD 8代线Paju厂亦于2017年开始减产。2017年内,韩系厂商的总产出面积降幅相当于全球总产能的2.28%。

韩国厂商产能退出,再加之台湾地区2016年年初的大地震,严重影响了群创等公司的产能。使得面板价格在2016-2017年间一路飙升,整个市场迅速回温。2017年5月价格达到阶段性高点,几大主流尺寸,如32寸、43寸、55寸面板价格达74美元、152美元、215美元,相比2016年3月的低点涨幅分别为42.31%、65.22%、23.56%。

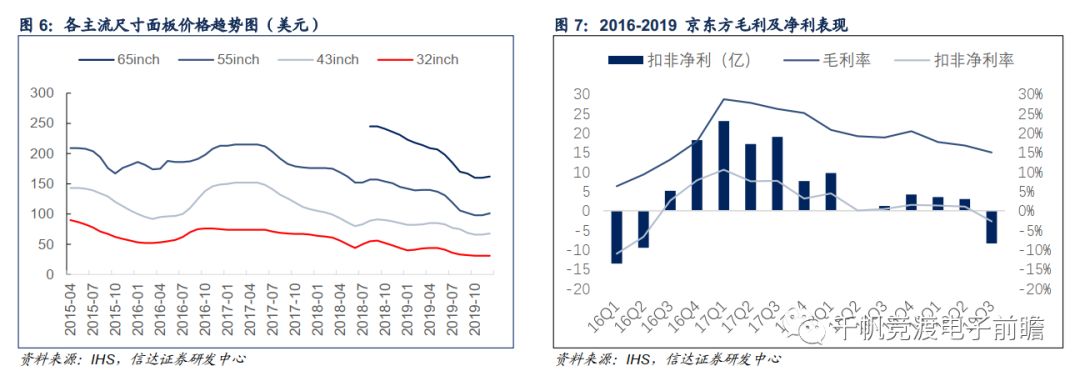

伴随着涨价潮,以BOE/TCL为代表的面板上市公司在2017年间也有了优异的业绩表现,以京东方为例,公司此前业绩不佳,但自2016年Q3起触底反弹,2017年全年扣非净利达到66.79亿元。公司业绩表现上佳,再加之OLED产线投建驱动,公司股价在2017年内亦不断攀升,年度涨幅达86.77%。

然而受面板价格上涨影响,韩国厂商放缓了产能退出步伐,加之国内产线大规模开出。面板价格自2017年6月起再度进入下行区间直至2019年底。时至当下,韩国厂商开启了新一轮的产能出清计划,面板涨价潮再启。那么这次的供需结构调整和2017年有何异同,本轮价格上涨的持续性及力度又将如何?我们将在下文中逐一分析。

二、供给端出清,行业格局将现长周期改善

2.1 面对降价逆风,大陆厂商利润表现显著优于韩台厂商

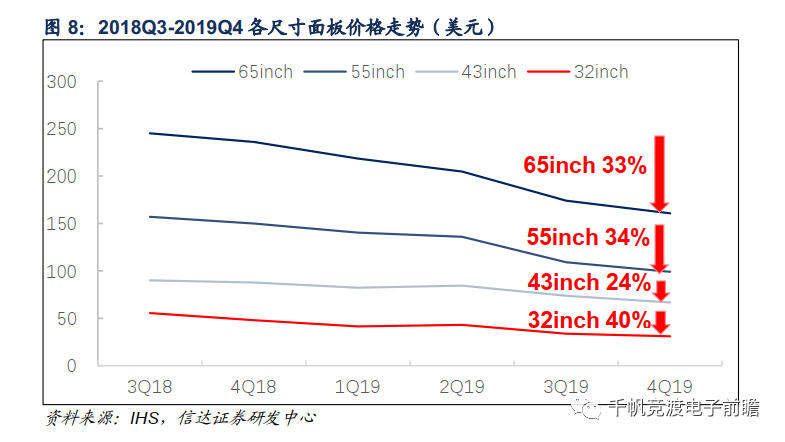

正如前文所述,大陆大尺寸面板产线扩产力度持续加码,加剧了价格竞争。面板价格自2017年年中持续下跌,2019年1月份,32寸面板价格降至41美金,率先击穿成本线。后续价格虽有短暂回暖,但由于三星延后了L8-1的产线退出计划,再加之下游需求不旺。使得价格自2018年9月再度下跌,65及55寸面板价格也随之降至成本线以下。

参考Witsview的价格统计,目前面板主流尺寸包括32、43、55及65寸。其中32寸2019年12月的价格相比2018年9月下降了44.64%;43寸下降了25.27%;55寸下降了35.67%;65寸下降了33.88%。可见近一年多以来,32寸面板价格降幅最大,而43寸降幅相对较小。

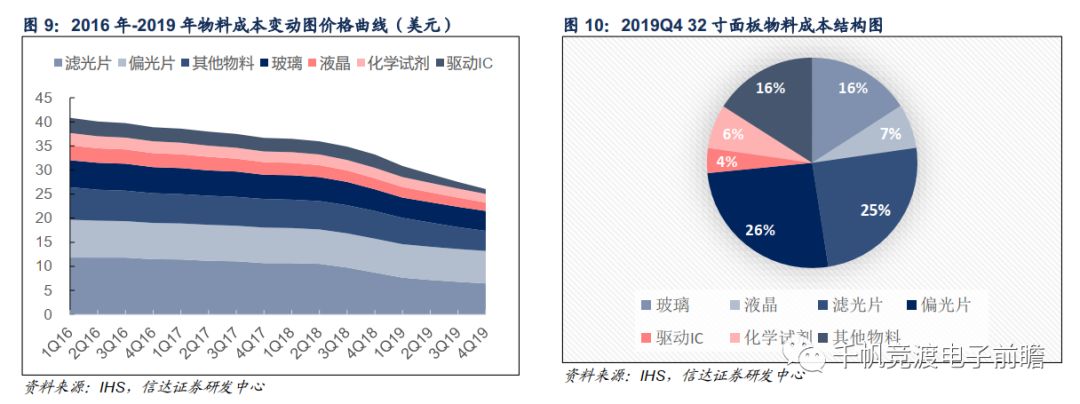

就成本角度来看,参考IHS的数据,LCD面板的成本中,物料成本占比70%,而折旧占比17%,所以物料价格波动对其影响显著。而OLED面板产线的成本中折旧占比较高,达35%,所以产能利用率更为重要。

以32寸面板为例,主要原材料有滤光片、偏光片、玻璃、液晶、化学试剂和驱动IC。其中偏光片及滤光片的物料成本占比最高,分别为26%及25%。滤光片早些年间价格居高不下,但得益于工艺突破,价格自2016年起有明显降幅。2019年Q4的滤光片的价格相比2016年Q1下降了41.51%,是面板降成本的主要推手。

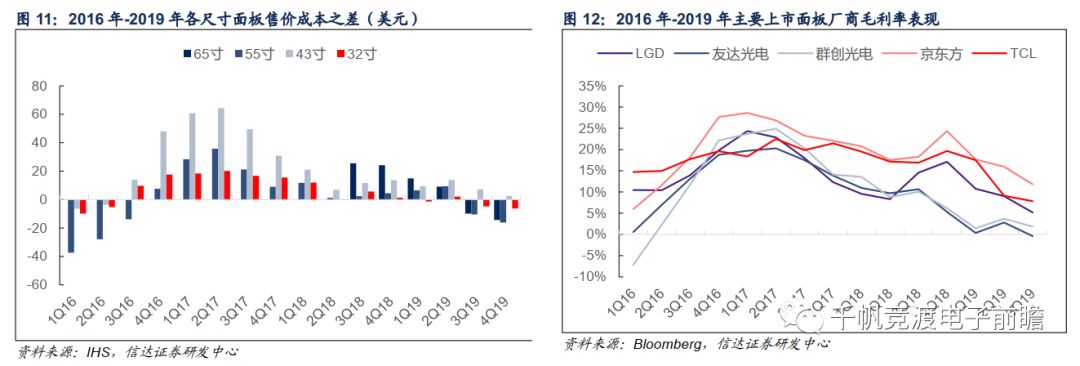

对比面板价格和成本的降价趋势,我们可以看出2019年内,面板售价下跌远大于降成本力度。我们在此统计了自2016年起的各尺寸面板售价及现金成本的差额,可见面板价格虽然自2017年6月起持续下跌。但由于成本亦有降幅,所以产品盈利情况在2018年下半年表现较好,板块景气度短暂回暖。但2019年内面板售价下跌幅度远大于降成本力度,各大主流面板除43寸外,其他尺寸价格再次击穿现金成本。目前55寸面板价格为99美元,远低于成本价的115美元,其售价成本之差为各尺寸面板之最。

面板售价及成本的差值,与面板厂商利润表现息息相关。通过整理2016-2019年的各大龙头面板厂商利润率表现,可以看出面板厂商毛利率在2018年下半年有所回暖,而2019年则逐季下滑。与面板售价及成本的差值变化趋势一致(三星由于业务构成较复杂,所以未纳入统计)。

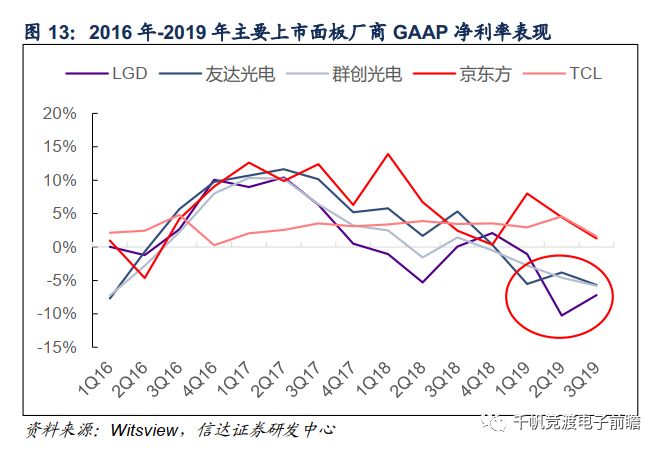

从净利润角度来看,韩国厂商LGD在2018年Q1便已亏损,2019年来亏损幅度更是明显扩大,19Q3单季度亏损高达3.51亿美元。台湾地区厂商友达光电、群创光电近期的盈利表现也较为一般。但同时我们也看到虽然行业处于低谷期,受益于规模效应下平均成本降低及低人工成本优势,大陆面板龙头京东方及TCL在行业逆风下仍保持一定盈利能力。

2.2 大陆厂商需求预测较为乐观,当下产能利用率更高

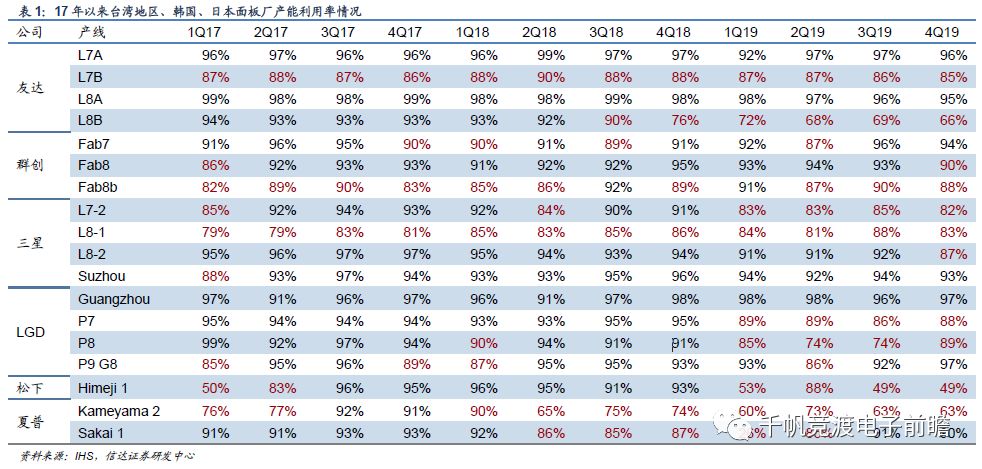

面板价格持续下行,厂商利润受到严重侵蚀。作为应对,2019年下半年以来厂商逐渐调降产能利用率,借以缩减供给量。正如前文所述,LCD面板的成本结构中,折旧占比相对不高,所以降低稼动率对其业绩影响相对有限。这是各大面板厂商在市场行情不佳时普遍选用的防守型策略。具体来看:

(1)台湾地区厂商方面,友达光电的L7B及L8B产能利用率常年不足,其中L8B的产能利用率在19Q4甚至降至66%;群创的产能利用率相对较好,仅有Fab8b利用率低于90%。

(2)韩国厂商方面,三星的L8-1产线的Phase1在Q3就已全部退出,剩余的Phase2每月产能100K,目前产能利用率为83%,L8-2产线的产能利用率也于四季度降至90%以下,只有苏州产线保持较高的产能利用率;LGD的广州产线保持了较高的产能利用率,而P7和P8产线产能利用率自2019年Q1起亦下调至90%以下。

(3)日本厂商方面,松下Himeji 1及夏普Kameyama 2产线的产能利用率严重不足,在2019年Q4分别为49%和63%。

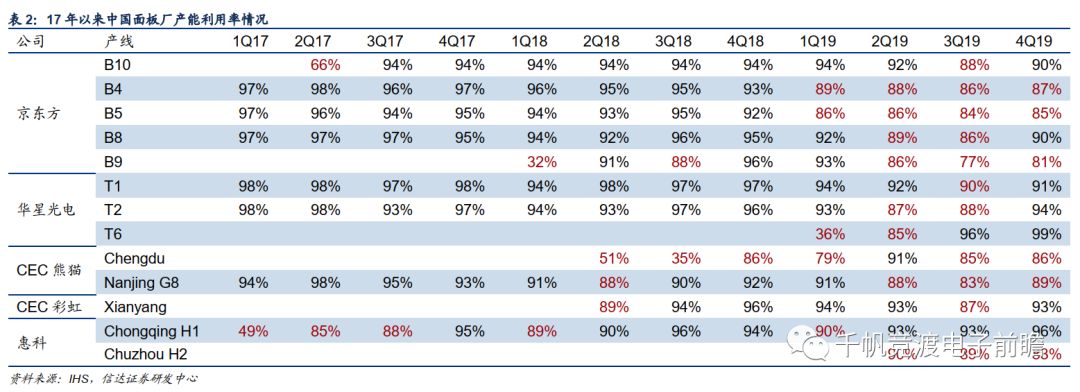

(4)大陆面板厂方面,各大厂商亦有所控产,但相比其他公司而言,产能利用率降幅较少,目前普遍的产能利用率在80-90%之间,同时在Q4均有所回升,其中华星光电Q4各线的产能利用率更是率先增至90%以上。综合来看,日韩台厂商对未来需求的预测较为保守。而大陆厂商相对乐观,产能利用率更高。

此外,近期市场较为关注疫情对面板行业开工率的影响。我们认为面板是技术密集型行业,自动化程度较高,且生产流程中会采用高规格净化间,可极大程度的减少病毒危害。同时由于面板产线节假日无休,所以不受返工问题影响。目前京东方及华星光电产能利用率已增至八成以上。

2.3 韩厂产能退出 + 二线扩产下修,大尺寸面板产能增量有限

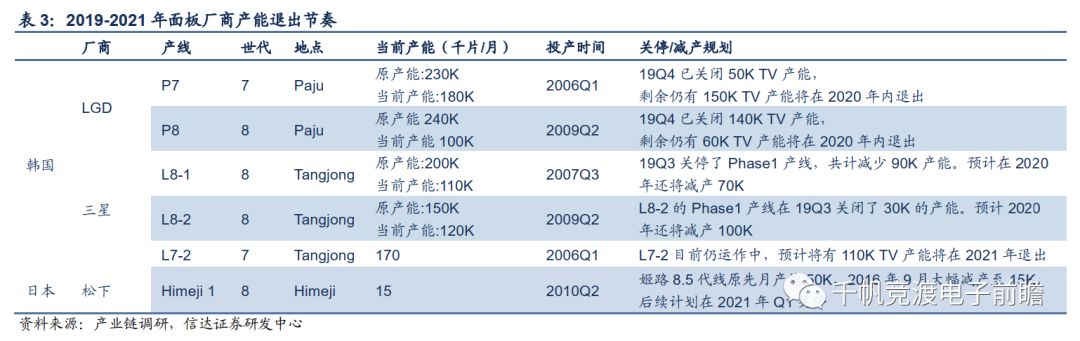

除调降稼动率外,非龙头面板厂商放缓了扩产的脚步,而毛利净利较差的韩系厂商则再度开启了产能退出计划。我们基于产业链调研,整理了日韩台陆四地厂商2019-2021年的产能退出/减产规划。具体如下:

(1)LGD:公司CEO Jeong Ho-young于1月份在CES展会上宣布,将在2020年年内停产其位于韩国的LCD TV产线。LGD的韩国产线有P7及P8两条线,设计产能分别为230K和240K,其中TV产能均为200K。目前产能正有序退出。2019年Q4内,P7就已关闭了50K产能;P8关闭了140K产能,剩余TV产能均将于2020年内退出。从Capex角度看,LGD过去三年间CAPEX合计188亿美元,后续将持续收缩资本支出,预计2020年CAEPX仅在25.5亿美元。

(2)三星:三星韩国产线有L7-2;L8-1;L8-2三条产线,前期设计产能分别为160K,200K,150K。目前三星正着手推动L8-1及L8-2的产能退出。其中L8-1于19Q3关停了Phase1产线,共计减少90K产能,当前产能110K;L8-2于19Q3 关闭了30K产能,当前产能120K。我们预计2020年内,三星还将关停170K的8代线产能。事实上据产业链验证,相关产线的投片量已经下降,预计在Q1就可以看到80K以上的产能出清。

2021年底前,我们预计三星将全面退出L8及L7产线中的TV产能。据产业链验证,目前AUO已经接到了自L7-2产线的转产订单。

(3)松下:其姬路产线前期减产至15K,剩余产能计划在2021年关停。

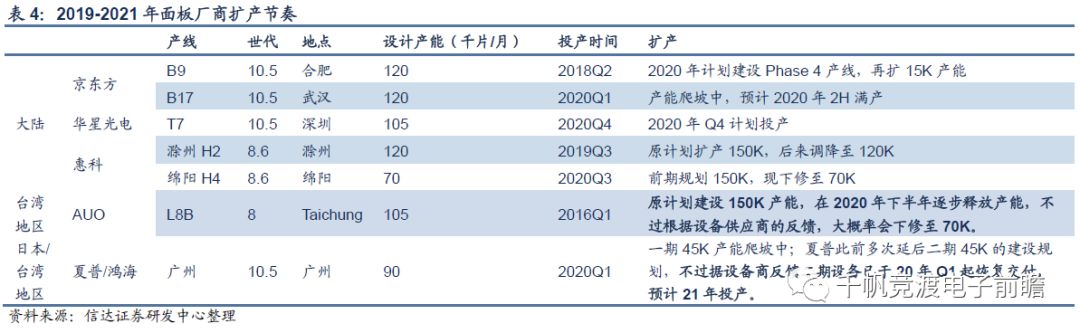

作为对比,2019-2021年内有扩产计划的公司主要在京东方,华星光电,惠科,夏普以及AUO。

(1)京东方合肥B9厂计划在2020年建设Phase4产线,增加15K产能;武汉B17厂目前产能爬坡中,设计产能为120K,预计2020年2H满产。

(2)华星光电深圳T17厂预计在2020年Q4投产,设计产能105K,预计T7产线将在2021年1H逐步释放产能。

(3)惠科2019年Q3内投产了滁州H2厂,原计划扩产150K每月的产能,但实际扩产120K。同时在2019年11月开始了绵阳H4产线的产能建设,原计划建设150K产能,在2020年下半年逐步释放产能,不过根据设备供应商的反馈,大概率会下修至70K。

(4)夏普(被鸿海收购)广州厂的一期产能45K爬坡中;由于夏普TV销量不佳,致使配套面板厂的库存过高,夏普此前多次延后二期45K的建设规划,不过据设备商反馈二期设备已于20年Q1起恢复交付,预计在21年投产。

综合上述厂商的减产/扩产规划,我们可以测算出2020-2021年面板行业的供给变化。(由于2019年内全球面板厂的产能退出及扩张均集中在下半年,所以我们测算退出/扩张比例时,选用2019年6月份的全球产能作为基点)

Case 1:(中性预测)

核心假设:(1)LGD在2020年内将P7及P8厂的TV产能全部退出;同时三星将在2020年继续推动产能出清,L8-1及L8-2在2019-2020年合计退出290K产能,并将在2021年将L8及L7的TV产能全部退出。(2)惠科H4产线扩至70K,夏普10.5代线于2021年投产二期。其他厂商按计划扩产。

那么基于模型可以测算出,2019-2020年内,LGD及三星将合计退出308.92万平方米/月的产能,相当于2019年全球总产能的21.58%(其中LGD贡献11.89%;三星贡献9.69%)。同时考虑到京东方,惠科等公司的产能扩张增加了240.41万平方米/月的产能,综合来看,2020年底全球总产能将下修4.78%。

2021年内,三星及松下将进一步推进产能退出,共计76.89万平方米/月的产能,相当于2019年全球总产能的5.37%;同时考虑到华星光电及夏普等公司的产能扩张增加了155.02平方米/月的产能,2021年底全球总产能将增加5.46%。综合来看,2020年-2021年,全球面板产能将在2019年的基础上增加0.67%。

Case 2:(乐观预测)

核心假设:LGD及三星的产能退出将不局限于TV面板,LGD的P7、P8;以及三星的L7-2产线中还有一定大尺寸IT面板产能,这些产能也将在2021年间逐渐退出。其他假设和Case 1一致。

那么2020年全球总产能预测不变,将下修4.78%;2021年产能退出之和为125.85万平方米/月;2021年产能增加155.02万平方米/月,2021年底全球总产能增加2.04%;综合来看,2020年-2021年,全球面板产能将在2019年的基础上下降2.75%。

Case 3:(保守预测)

核心假设:惠科的H2及H4在2021年分别将产能扩至150K及120K。其他假设和Case 1一致。

那么2020年全球总产能预测不变,将下修4.78%;2021年产能退出之和为76.89万平方米/月;2021年产能增加206.44万平方米/月,2021年底全球总产能增加9.05%;综合来看,2020年-2021年,全球面板产能将在2019年的基础上增加4.26%。

综上可见,大尺寸面板全球产能的变化的核心变量为:(1)LGD和三星是否会推动大尺寸IT面板退出:目前LGD P7、P8以及三星L7-2产线中,大尺寸IT面板的产能分别为30K,40K,50K。如相关产能不退,则每条线产能都将大大缩减,规模效应不佳。同时据产业链调研,三星自去年Q3起就已着手将L7-2产线中的IT订单及高阶TV订单转移向三星苏州厂,后续韩国的IT面板产能退出的可能性较大;(2)惠科的产能扩张规划:由于LCD产能扩张需提前半年至一年订购设备,但目前跟踪设备商看不到相关订单,所以惠科短期内加速产能扩建的可能性微乎其微。中期来看,据产业链调研,惠科的重庆线受制于技术积累及客户开拓等因素,目前仍专注于南方市场的小尺寸TV,32英寸产品占比高达80%,盈利状况一般。未来或亦将受制于相关因素。

综上,我们有理由认为前文中CASE 1的假设较为中性。未来两年间,全球面板产能大概率仅在2019年的基础上增加0.67%,增量有限。

2.4 韩厂转型为既定策略,转产OLED后产能将大幅缩减

目前市场对面板板块仍有争议,主要担心韩国厂商的退出决心,如LCD面板价格上涨,是否会减慢产能退出步伐。而我们认为,本轮LCD面板涨价和2017年的行情有本质区别,当下韩国厂商的LCD产能退出是既定策略,不会因为价格回暖而转移。

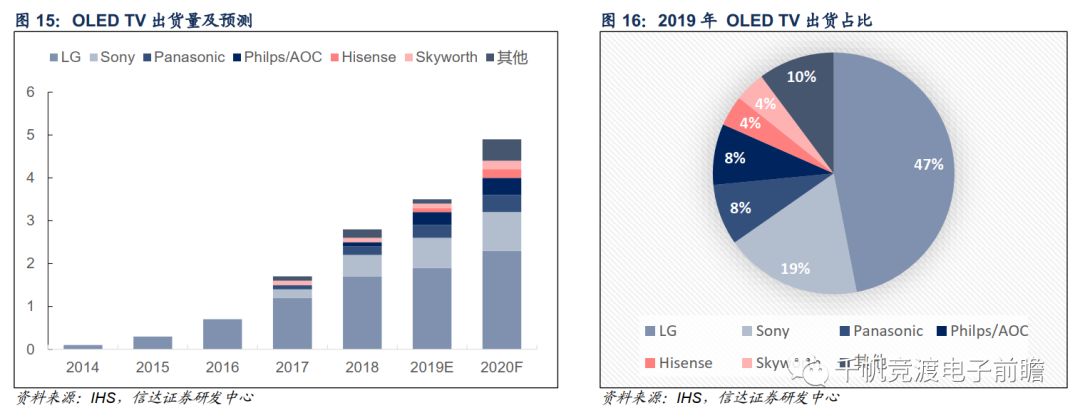

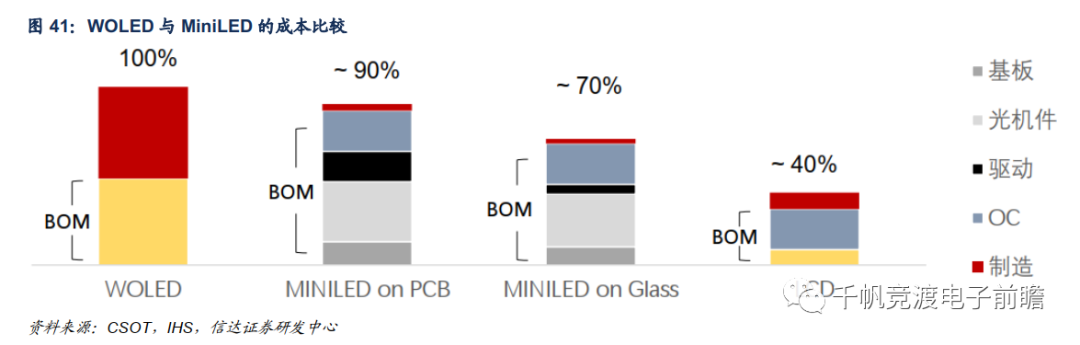

韩国厂商之所以要退出LCD产能,除价格因素外,更多是因为大尺寸OLED面板技术已日渐成熟,三星及LGD希望尽早转产至利润前景更佳的大尺寸OLED。目前大尺寸OLED方案主要有WOLED, QD OLED,以及印刷OLED三种,而有量产线的目前仅有WOLED。

据统计2018年 OLED TV出货量为280万,2019年增至350万台,同比增长25%。但占全球出货量比例仅为1.58%。产能缺口极大限制了OLED TV的放量。得益于自建产能的因素,LG一家便消耗了全球约47%的OLED TV面板产能。其他厂商只能高价采购,据产业链调研了解,目前65英寸OLED面板价格在800-900美金左右,而同样尺寸LCD面板价格目前仅为171美金。二者之间有相当明显的价差。

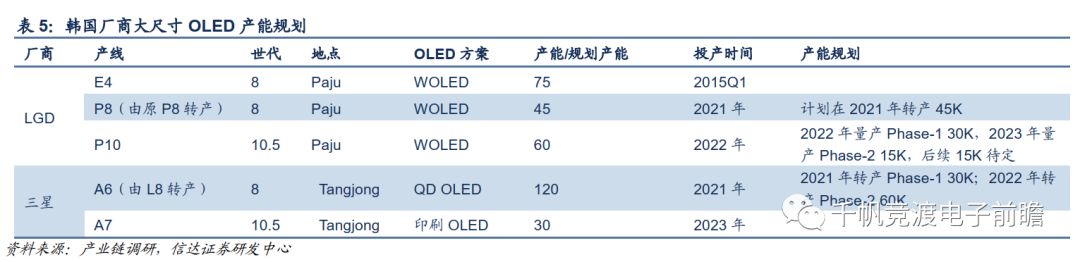

同时,市场也有另一种担心,如韩国厂商的大尺寸OLED产能释放,是否会再度造成面板产能的供过于求。我们认为大可不必担心。据产业链调研,通常情况下90K产能的A-Si LCD产线需要15台曝光机;而同样产能的OLED产线一般需要42台曝光机,如推动LCD转产OLED,还需额外采购蒸镀或印刷设备。所以转产之后,OLED产能至少会缩减至原有LCD产能的三分之一。

我们在此整理了韩厂大尺寸OLED的产能建设规划。可见2021-2023年间,韩厂OLED产能扩张仅有154.70万平方米/月,2021年-2023年间,韩厂大尺寸OLED产能扩张合计仅相当于2019年年中全球产能的10.81%。对全球供需影响不大。

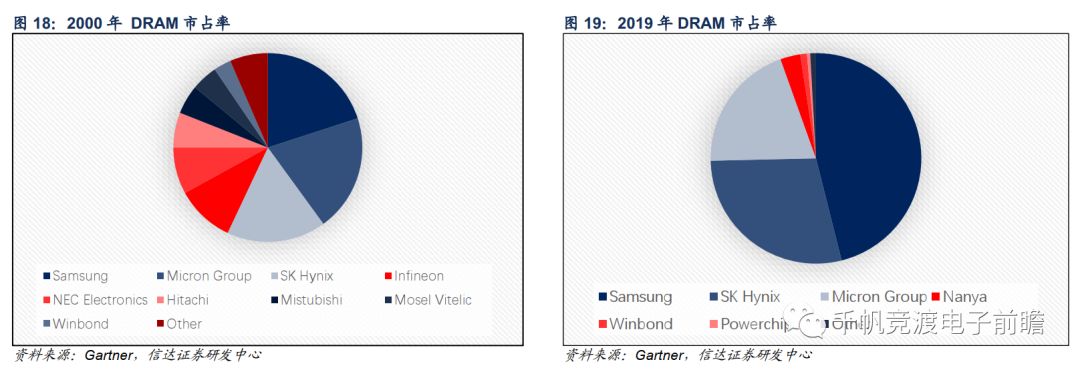

2.5 参考DRAM,韩厂退出会显著改善行业竞争格局

同为三星电子的主营业务,存储器和面板有诸多相似之处。我们下文中将参考DRAM产业的发展历程,研判接下来面板行业的竞争格局。

存储器是半导体产业的重要组成部分,据WSTS统计2019年全球存储器产值达1059.1亿美元,占半导体市场规模的25.89%。而存储器又主要分为DRAM,NAND两大板块以及NOR等利基型产品。其中2019年DRAM市场规模达623.70亿美元。

回顾DRAM的产业发展史,世纪初全球共有近二十家DRAM厂商,市场竞争白热化,TOP4市占率之和仅有67%。虽然三星电子已连续多年雄踞市占率第一的宝座,但紧随其后的还有美光,海力士,英飞凌,NEC,日立,三菱等劲敌。

随后历经十余年发展,不断有厂商在DRAM竞赛中掉队:(1)NEC、日立、三菱的DRAM部门于2000年合并成立尔必达,后于2012年破产被美光收购;(2)英飞凌的DRAM部门于2006年分拆成立奇梦达,但受技术研发方向失误及Vista销量不及预期的影响,于2009年破产。值得一提的是,国内DRAM大厂合肥长鑫的技术基础便是来自奇梦达的授权。

时至今日,DRAM市场已高度集中,2019年三星占全球DRAM市场份额达46.01%,前三大厂商占比之和近95%。市占率的提升使得行业波动不再剧烈。上一轮DRAM产业的下行周期在2010-2013年,历经四年,期间台湾地区茂德退市,尔必达宣告破产,三星也罕见地调降CAPEX至每年20-30亿美元左右。而本轮DRAM价格自2018年初开始下降,至2019年下半年已有回暖趋势。下行周期仅有一年半左右。当下虽有疫情的因素影响,但不改5G驱动,AI赋能的大趋势。未来DRAM产业将在较长时间段内维持景气度。

回到大尺寸面板,2019年1-10月份,得益于10.5代线快速稼动上量,京东方超越三星成为全球大尺寸面板的龙头厂商。往后分别为三星、LGD、华星光电、友达、群创等。不过市场集中度依旧不高,TOP4占比70.25%。所以面板产业过去数年间价格周期性波动明显。而伴随着韩系厂商的退出,未来京东方和华星光电市占率之和有望超过50%。产业波动性将大幅减弱。

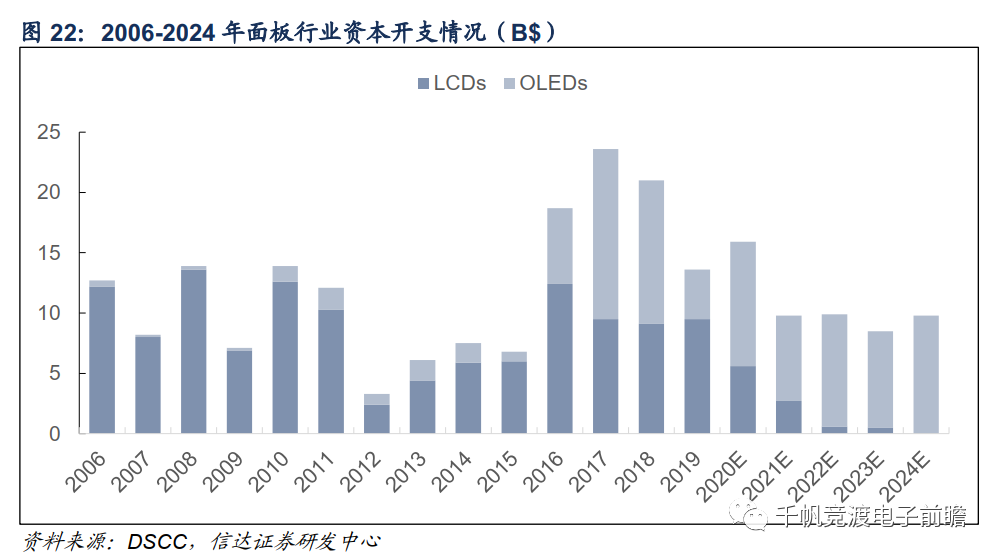

从资本支出角度来看,参考DSCC在2019年12月更新的数据,我们可以看出2020年全球面板行业资本支出预计在159亿美元,其中LCD仅有56亿美元,同比降低41%。而2021年LCD的资本支出则将进一步收敛至27亿美元,同比降低53%。可见韩国玩家的退出,亦有效放缓了LCD面板的后续产能建设。

三、需求端:TV销量趋于稳定,超高清推动电视机尺寸增大

3.1 LCD TV为大尺寸面板最重要的下游市场

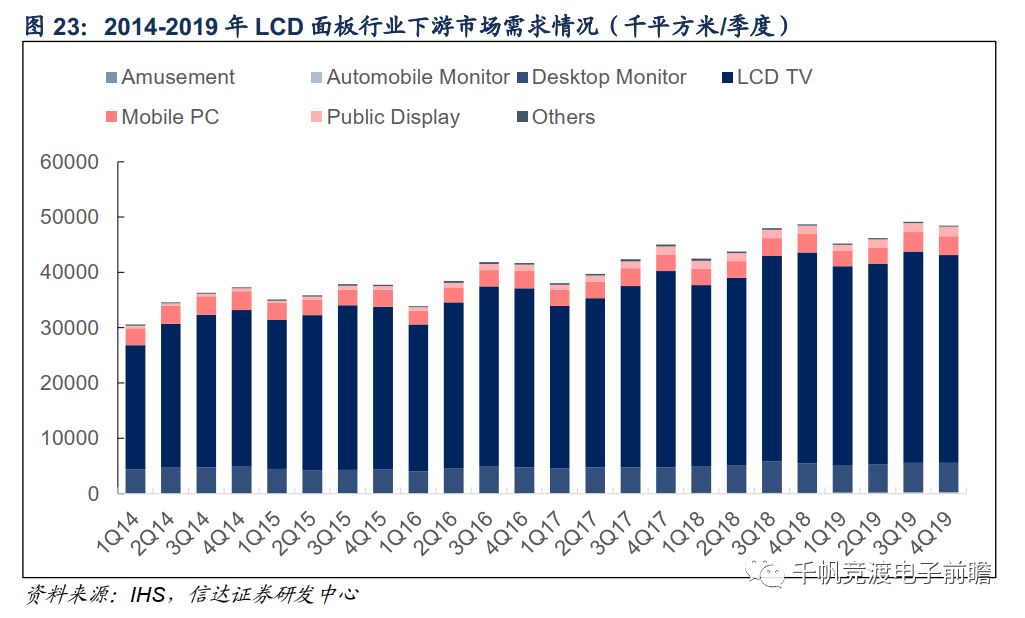

参考CINNO Research的数据统计,2019年大尺寸LCD面板总需求面积达1.89亿平方米,其中LCD TV的需求达1.48亿平方米,占总市场比例达78.33%。其他应用还有台式机,笔记本,公共大屏,汽车电子等。所以电视机销量及尺寸对于面板下游需求至关重要。我们下文中将着重分析。

3.2 基于非典数据看疫情对TV产销量影响

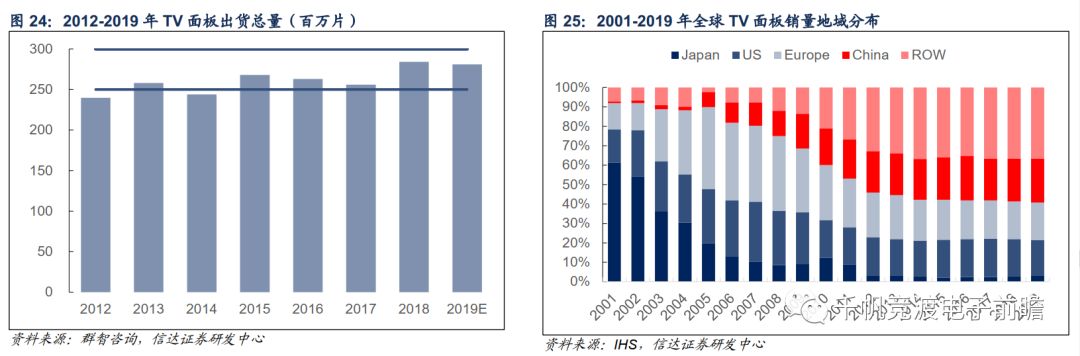

据群智咨询统计,2019年全球TV面板总出货量达2.81亿片,同比下降1.06%。事实上,TV面板出货量自2015年以来就一直稳定在2.5-3.0亿台之间。同时从销量地域的结构来看,中国TV市场规模大幅增长的时间段2005-2010年;而第三世界国家的销量在2014年也趋于稳定。综上我们认为,TV市场销量已经趋于稳定,难有大的波动,更多是趋于周期性振荡。

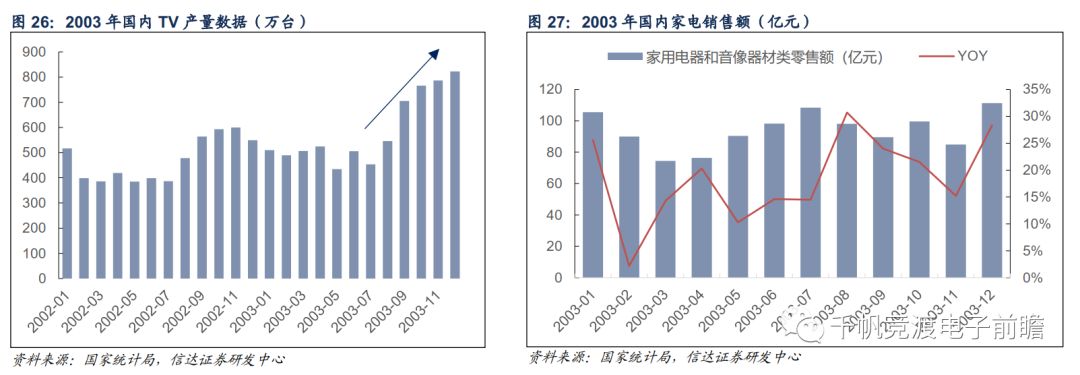

当下市场担心冠状病毒肺炎疫情会影响2020年的TV产销量,那么我们参考2003年非典时期的行业数据,可见2003年内,国内TV产量及家电销售额数据均和疫情直接相关:2003年的非典疫情自3月起进入高发期,世界卫生组织发出了全球警告,而TV产量自5月有明显环比下滑,家电销售额同比增速大幅下滑;2003年7月开始全球非典患者人数不再增长,疫情基本告一段落,家电销售额自8月份开始反弹,电视产量数据自10月起有显著增长。

相比2003年,当下家电已经形成了较为成熟的线上销售体系,线上占整体销售比例一般在三分之一左右。短期内疫情对TV市场产销量会形成一定冲击,线下销量或有明显下滑,但线上销售比例将大幅提升,所以综合影响相比2003年更为有限。我们认为TV市场需求不会消失只会延后,待疫情结束后TV产销量有望出现补偿性反弹。

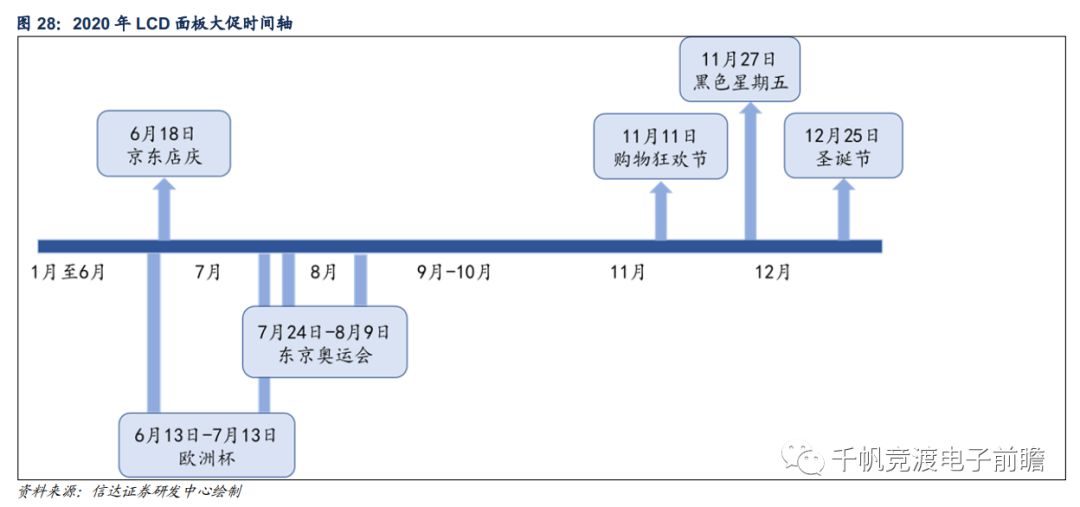

同时2020年内有欧洲杯及奥运会等大型赛事,就时间段来看,欧洲杯在6月13日-7日13日,东京奥运会在7月24日-8月9日。据产业链调研了解,出于对疫情化解的预期,当前TV厂正在加大面板备货力度,备战销售旺季。而面板厂商则受制于上游材料企业开工率不足,所以供不应求态势将持续。不过基于审慎原则,我们在模型中将2020年全球TV销量数据设为同比下降2%。

3.3 电视机尺寸增长为需求端核心驱动力

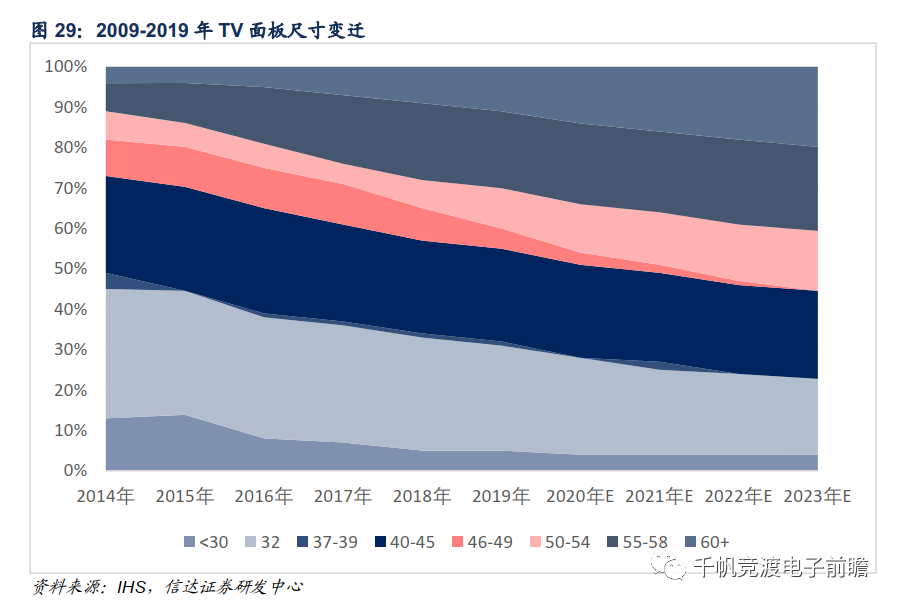

电视机历经多年发展,其主流尺寸持续增大。据IHS数据统计,2014年Q1,电视机最为主流的尺寸在32英寸,占整个电视机市场的32%。到了2019年Q3,电视机最主流的尺寸仍为32英寸,但占比降至26%;40-45英寸、55-58英寸及60英寸以上分别增至23%、19%、11%。可见TV面板需求增长的核心驱动力实则是电视机尺寸的增加。

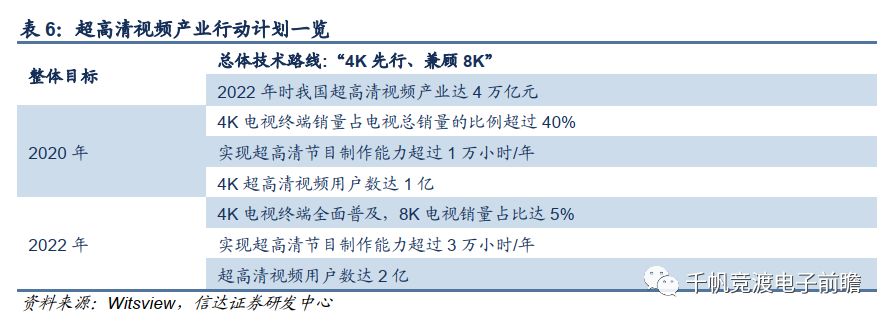

提及TV面板尺寸增大,就不得不讨论视频格式清晰度的提升。2019年3月1日工信部《超高清视频产业行动计划》发布,强调“4K先行、兼顾8K”,提出到2022年规模超4万亿元目标,强调关键器件、5G和超高清结合、重点应用,鼓励“淘旧换新”。

其中与电视相关的有:2020年,符合高动态范围(HDR)、宽色域、三维声、高帧率、高色深要求的4K电视终端销量占电视总销量的比例超过40%;2022年,符合HDR、宽色域、三维声、高帧率、高色深要求的4K电视终端全面普及,8K电视终端销量占电视总销量的比例超过5%。

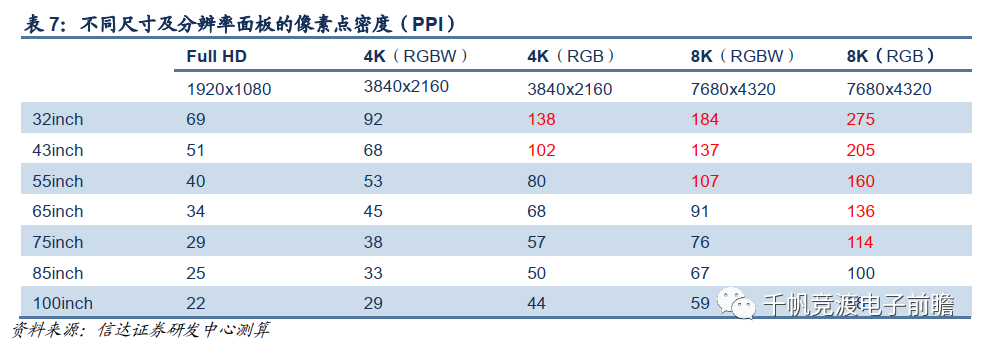

众所周知,4K屏的分辨率为3840x2160,8K屏的分辨率为7680x4320。但具体到像素点排布,有两大类方案:RGB及RGBW。RBG像素方案中,单点由红绿蓝三色构成,以8K屏为例,实际像素点数量为7680x4320x3,即9553万颗;而RGBW像素方案中,单点为RG(红绿)或BW(蓝白)两色构成。那么8K屏的实际像素点数量为7680x4320x2,即6636万颗。可见不同分辨率及像素点排布方案的屏幕,其像素点总量是不一样的。

对于大尺寸LCD面板而言,一般PPI(单位面积像素点密度)在100以内为宜。如采用小面积面板去做超高清屏幕,视觉效果不佳。同时单位面积的像素点过多,会降低开口率,进而影响亮度。我们在此测算了不同尺寸面板在不同分辨率情况下的PPI,可见如采用32寸及43寸屏去做4K屏,一般仅会采用低像素点密度的RGBW方案,而非RGB方案的真4K屏。

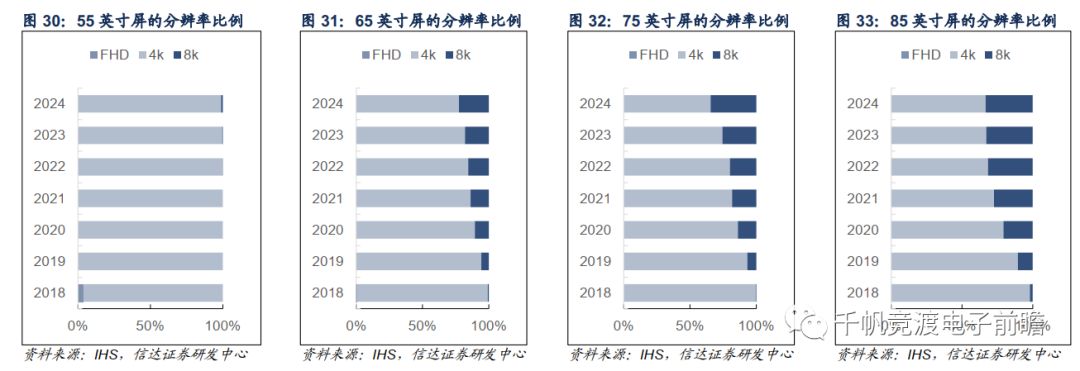

参考IHS数据统计,目前55英寸几乎全部是4K分辨率;而65英寸及以上尺寸的电视才有对8K分辨率的支持。同时根据《超高清视频产业行动计划》, 2022年内,4K电视终端全面普及,8K电视终端销量占电视总销量的比例超过5%。那么这就意味着,如果严格按照规划要求,2022年55英寸及以上尺寸的面板占比接近100%。

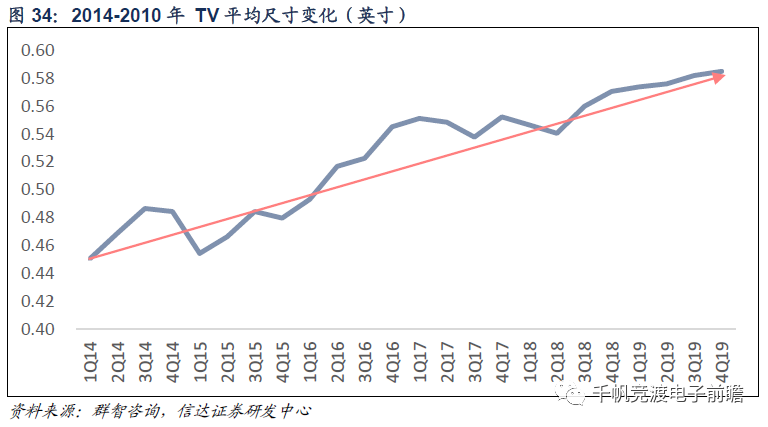

而当下TV面板的平均尺寸如何呢?参考群智咨询的数据统计,2014年TV面板平均尺寸在0.47平方米,相当于41.4英寸屏幕大小;而2019年TV面板平均尺寸是0.58平方米,相当于45.9英寸屏幕大小。2014-2019年间,TV面板的平均尺寸复合增长率在4.18%。同时由于2019年TV出货量相比2014年也有提升;所以综合来看2014-2019年间,TV面板的总面积需求复合增长率为6.37%。

假设未来2-3年内4K屏、8K屏加速渗透,逐渐成为主流产品。那么屏幕尺寸增大的节奏会加速,若面积增速提升至6-8%,那么2022年的TV面板平均尺寸增至0.69-0.73平方米,中值相当于50.8英寸屏幕。

具体到2020年需求,我们假设2020年TV销量同比微降2%;TV面板占总需求比例维持不变。那么2020年的TV面板平均尺寸为0.62平方米,相当于47.5英寸屏幕;大尺寸面板总需求将达19818.54万平方米/年,同比增长达4.86%。

四、综合供需情况,面板将迎来长周期的涨价趋势

供给端韩厂产能退出,需求端TV尺寸增长加速,面板价格也开始底部反转。参考AVC的统计数据,目前各尺寸面板价格相比19年12月已有3-5美金的涨幅。其中32寸价额已经回暖了9%。

展望接下来的面板价格走势,我们认为面板涨价趋势或将延续至2021年,具体来看:

(1)短期内供不应求态势持续:自6月起欧洲杯和奥运会将陆续召开,出于对疫情化解的预期,当前TV厂正在加大面板备货力度,备战销售旺季。而面板厂商则受制于上游材料企业开工率不足,供不应求态势将持续,短期内价格还将一路走高。

(2)中期关注韩厂退出节奏:前文中我们提及,2019-2020年内,LGD及三星将合计退出308.92万平方米/月的产能,相当于全球总产能的21.58%。我们认为韩国厂商退出是既定策略,所以接下来我们会密切跟踪其产能退出节奏,如符合预期,涨价趋势还将延续至2020年底。

(3)长期看超高清趋势:超高清对于面板尺寸增大有推动,《超高清视频产业行动计划》为这一趋势提供的政策指导。不过硬件的普及还需软件内容的配套。如超高清内容能加速普及,那么大尺寸面板需求还将超预期。

五、高世代线及新型显示技术并举,面板双雄长期竞争力凸显

5.1 10.5代线抢先布局,超高清时代深度受益

目前大尺寸面板中,8代线是主流方案,产能占比达61.23%;而10.5代占比仅有7.92%。

不过传统意义上的8代线仅能切割32寸,46寸,60寸的面板。后来为了经济有效的切割其他尺寸面板,面板厂对8代线做了尺寸上的微调,所以才有了后来的8.5,8.6,8.6+及8.7代线。不过从切割方案来看,55英寸及以上尺寸的面板,仅有部分世代可以支持,且生产效率较低。阻碍了大尺寸TV的发展。

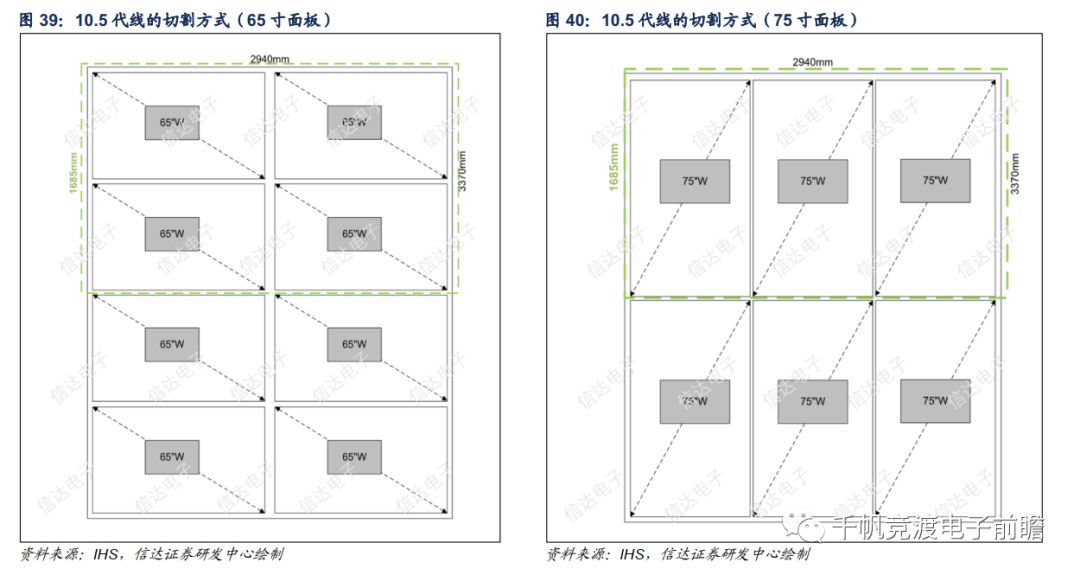

在大尺寸TV的旺盛需求推动下,面板世代也不断突破。2018年京东方投产了全球首条10.5代线,即合肥B9厂,设计产能120K/月。10.5代线的诞生是划时代意义的,它解决了大尺寸面板的切割难题。为大尺寸TV的爆发垫定了基础。从切割方式来看,一片10.5代线面板可以有效切割18片43寸,8片65寸,6片75寸面板。同时可以更高效地采用混合模式切割,用一半的面板切割65寸,一半的面板切割75寸,良率也得到了保障。

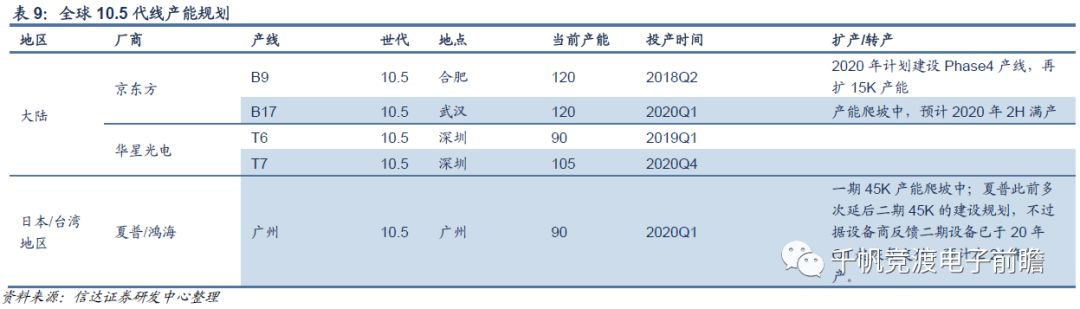

目前全球共有5条10.5代线,其中国内面板双雄京东方及华星光电各有两条10.5代线,京东方的产线为合肥B9厂(2018年Q2投产,设计产能120K/月),武汉B17厂(2020年Q1投产)。而华星光电的产线则是深圳T6及T7厂。

其他厂商中,夏普在广州有一条10.5代线,但其采用了Oxide基底方案,成本较高。一般仅用于8K以上分辨率,90-120Khz刷新率的高端TV,且主要用来自产TV。此外,惠科此前规划在郑州投建90K的10.5代线产能,但具体落地时间未定,也未看到相关产业链设备订单。所以需长期观测。

整体来看,在10.5代线这条路线上,国内面板双雄的步伐较快,且较早卡位。据产业链调研了解,目前65英寸面板中京东方及华星光电的市占率之和高达80%。同时如按照国家《超高清规划纲要》的要求,22年将全面普及4K以上分辨率,意味着55寸以上面板将占据主要比例,这一趋势下,京东方及华星光电将深度受益。

5.2 大尺寸面板技术革新,中国厂商积极迎战

韩厂主动退出LCD产能,极大优化了大尺寸LCD面板的竞争格局。国内面板双雄京东方、TCL将畅享价格弹性。不过其并未止步于此。为了迎接大尺寸面板的技术革新,两家公司在MiniLED面板及印刷式OLED等前沿领域也有诸多投入,并望在2020年收获硕果。

(1)Mini LED方面,Mini-LED相比OLED使用寿命更长,前期三星、苹果等厂商均采用了PCB背板方案的mini LED,并推出了The Wall等令人惊艳的产品。不过PCB背板Mini-LED方案有较为明显的缺陷,限制了其进一步推广:PCB背板的SMT工序存在尺寸限制,做大尺寸方案只能拼接背板,降低了良率;PCB背板比较厚,由于PCB背板的散热不佳,所以背板和偏光片之间要留有距离;PCB背板方案较贵,PCB背板方案需要采用FR4的PCB,单价相比玻璃基的TFT方案贵很多。

为推动MiniLED普及,华星光电及京东方开辟了全新的路线,即玻璃基Mini LED。该方案的原理是在玻璃上做IOT载体,然后将LED灯珠转印至玻璃基板上。为实现突破,厂商需要独立整合全新的玻璃基Mini LED供应链,克服转印良率等一系列工艺问题。相比PCB基Mini-LED,玻璃基Mini-LED方案解决了尺寸限制问题,在成本、厚度上也有了突破。

2020年CES展上,TCL正式推出了采用玻璃基Mini LED方案的“MLED星曜屏”。这也是全球首个Mini LED电视。该产品拥有超高亮度,在逆光情况下也能出众地成像;对比度方面高达1,000,000:1,相比传统LCD更是高出几个量级;HDR及动态背光分区等细节都有不俗表现。

(2)印刷式OLED:

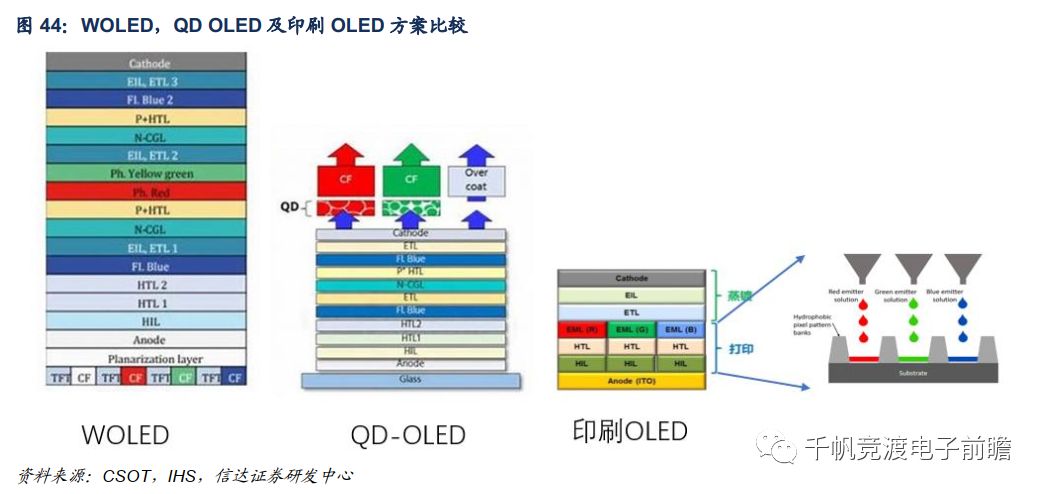

传统OLED生产流程中,在蒸镀发光材料时需要采用FFM(金属掩膜版),不过金属掩膜版不适用于大尺寸RGB三原色的生产,所以各大厂商均在研发全新的大尺寸OLED方案。主要包括WOLED,QD OLED和印刷OLED。

LGD主推的WOLED方案采用白光+滤光膜的方式实现全彩色显示,由于WOLED的发光层是纯白的,所以不需蒸镀图案,规避了掩膜版问题。但缺点在于(1)实现白光需要多层发光材料叠加,所以结构复杂,且材料利用率低。(2)通过滤光片显色会遮挡住其他光谱,效率不高,功耗较大。

而三星主推的QD OLED则是采用了蓝色OLED作为光源,上层放置一层量子点QD薄膜,相应的蓝色像素会直接透过蓝光,而红色和绿色像素其实是红色和绿色量子点,在接受到蓝光之后,会激发出红光和绿光。由于量子点是无机材料,无法蒸镀,只能采用喷墨打印的方式实现(实验室方案是悬涂方案,但不适用于大规模生产)。

回到国内,目前以华星光电为代表的国内厂商正着力开发印刷OLED,印刷OLED的产品结构和传统OLED类似,只是传统OLED是用蒸镀方式,通过FFM(金属掩膜版)将发光有机物蒸镀到发光层。而印刷OLED则是采用印刷技术,将水溶性有机物印刷到发光层。和WOLED及QD OLED相比,印刷OLED的结构更加简单,材料利用率更高。此外,华星光电在OLED材料上也有突破,全产业链布局优势凸显。

无论是玻璃基Mini LED还是印刷OLED方案,国内厂商均有令人瞩目的技术突破,我们强烈看好华星光电及京东方未来在大尺寸面板领域的竞争力。如前文所述,当前LCD面板和WOLED 面板之间价差过大,玻璃基Mini LED及印刷OLED的组合拳可有效填补中端市场的空白。从而为公司带来差异化的竞争优势,形成对韩系厂商强有力的挑战,进而增厚利润表现。

来源:信达电子千帆竞渡电子前瞻

2019年显示屏幕五大“热”技术解析汇总:折叠屏、环绕屏、瀑布屏

2019年OLED/LCD产业链投资汇总:规模超3600亿元

↓↓ 可以畅聊到天亮的行业技术群!你要不要来?↓↓

管理员微信:OLEDindustry2