IGBT

的市场机遇

中科院微电子研究所

5天前

来源:

君芯科技

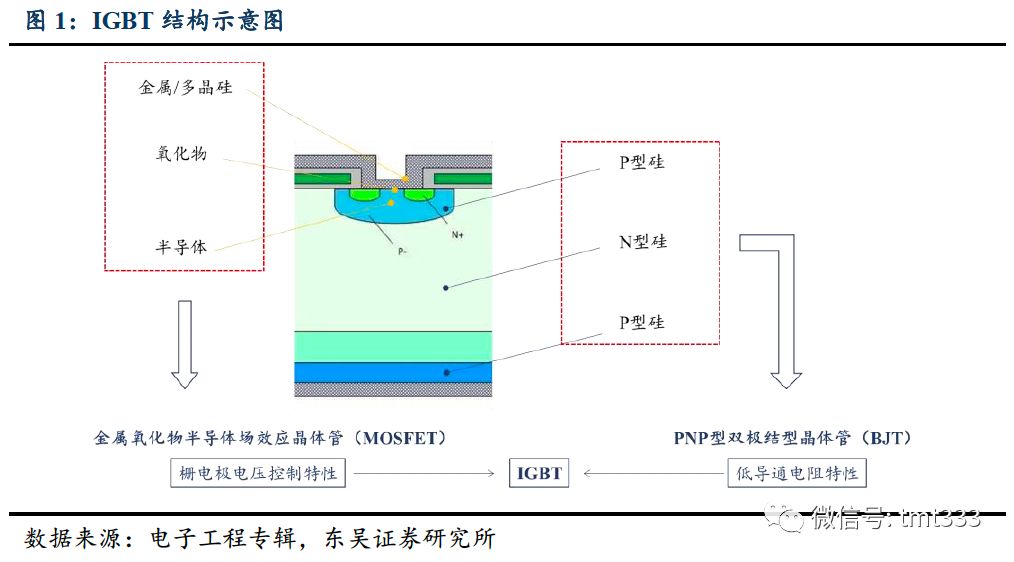

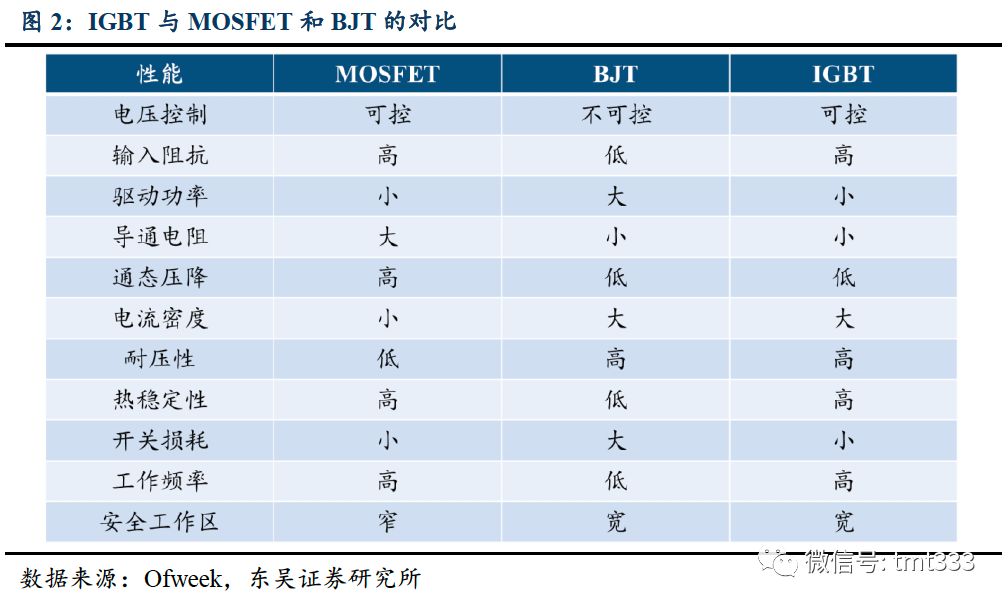

IGBT

(

Insulated Gate Bipolar Transistor

)即绝缘栅双极型晶体管,是由

BJT

和

MOSFET

组成的复合

功率半导体

器件

,既具备

MOSFET

的开关速度高、

输入阻抗

高、控制功率小、驱动电路简单、开关损耗小的优点,又有

BJT

导通电压低、通态电流大、损耗小的优点,在高压、大电流、高速等方面有突出的产品竞争力,已成为电力电子领域开关

器件

的主流发展方向。

自20世纪80年代末开始工业化应用以来,

IGBT

发展迅速,不仅在工业应用中取代了

MOSFET

和GTR,甚至已扩展到

SCR

及GTO占优势的大功率应用领域,还在

消费类电子

应用中逐步取代了

BJT

、MOSFET等

功率

器件

的许多应用领域。

作为一种新型电力电子

器件

,

IGBT

是国际上公认的电力

电子技术

第三次革命具代表性的产品,是工业控制及

自动化

领域的核心元

器件

,能够根据工业装置中的信号指令来调节电路中的电压、电流、频率、 相位等,以实现精准调控的目的,广泛应用于电机节能、轨道交通、智能电网、航空

航天

、家用电器、

汽车电子

、 新

能源

发电、新能源汽车等领域。

随着新

能源

汽车的发展以及变频白色家电的普及,

IGBT

的应用优势逐步凸显,它不仅在工业应用中提高了

设备

的

自动化

水平、控制精度等,也大幅提高了

电能

的应用效率,同时减小了产品体积和重量,节约了

材料

,未来的应用空间十分广阔。

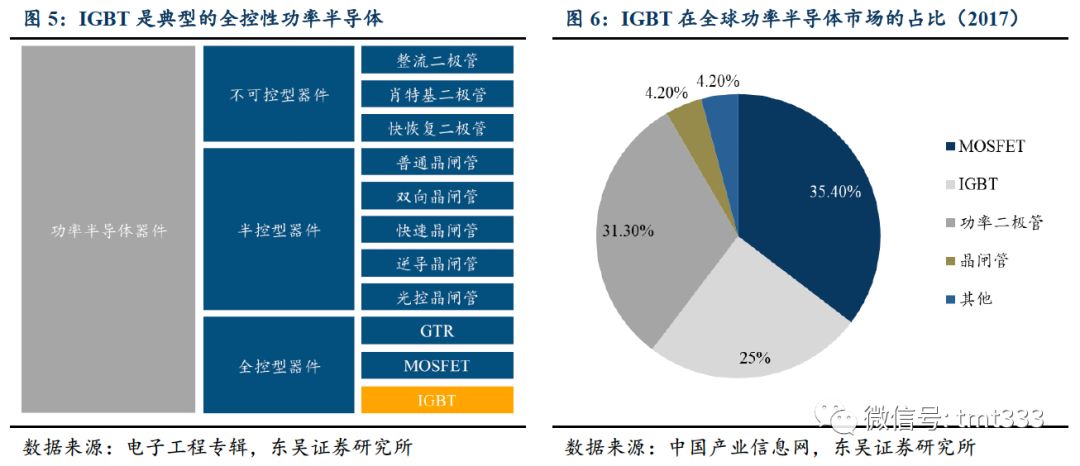

IGBT

既可控制信号的导通、也可控制信号的关断,是典型的全控型

功率半导体

器件

,目前,以

IGBT

为代表的全控型

功率半导体

器件

在工作频率、工作电压和信号控制性等方面的性能出众,正逐步发展为中高端功率

半导体器件

的主流应用形态。

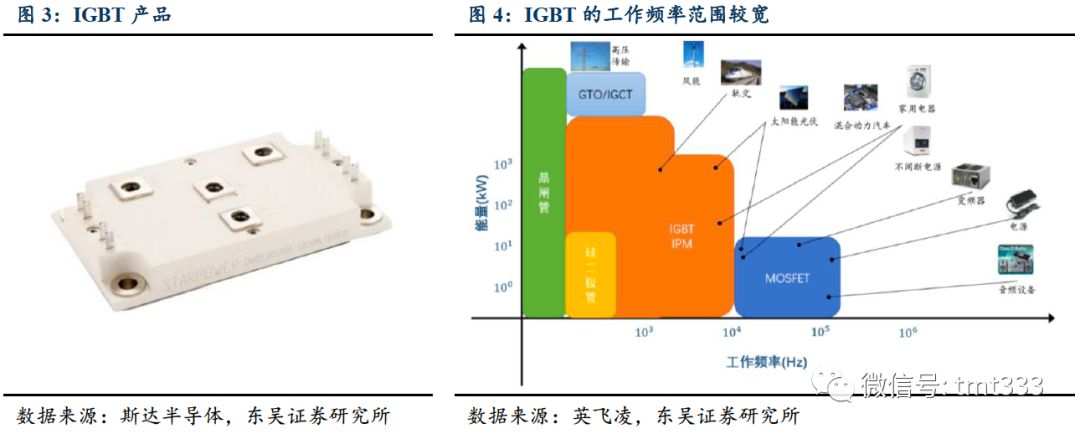

按照工作电压的不同,

IGBT

在650V至6500V的电压范围内的各类应用场景广泛应用。

其中,工业

IGBT

应用一般为650V、1200V和6500V级别、新

能源

汽车和家电IGBT应用一般为650V和1200V级别,新能源发电IGBT应用一般为1200V和1700V级别。

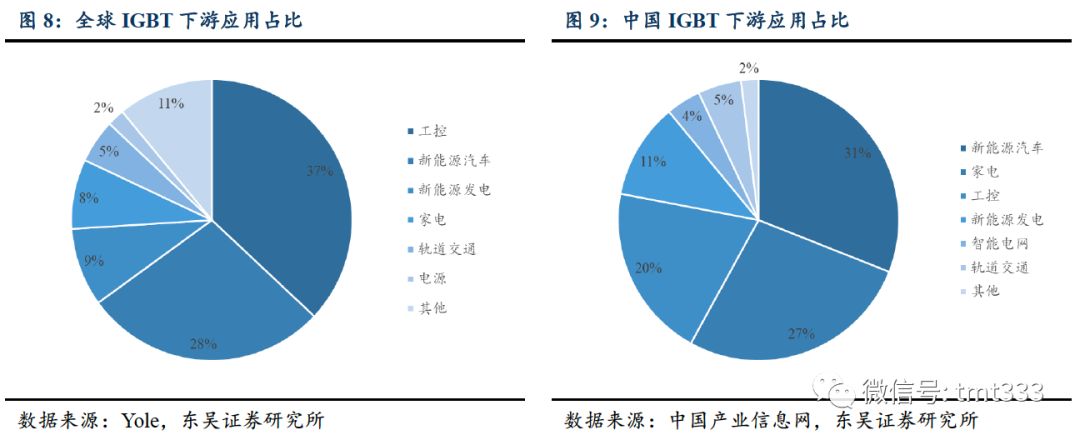

目前,全球市场上,工控、新

能源

和家电市场是

IGBT

的主要应用领域,根据Yole的数据,2017年,工控领域IGBT的市场规模为17.32亿美元,占比为37%;

新

能源

汽车领域

IGBT

的市场规模为13.10亿美元,占比为28%;

新

能源

发电领域

IGBT

市场规模为4.21亿美元,占比9%;

家电领域

IGBT

的市场规模为3.74亿美元,占比为8%。

而在国内市场,根据中国产业信息网的数据,2018年,新

能源

汽车领域

IGBT

的市场规模为50.19亿元,占比为31%;

家电领域

IGBT

的市场规模为43.71亿元,占比为27%;

工控领域

IGBT

的市场规模为32.38亿元,占比为20%;

新

能源

发电领域

IGBT

的市场规模为17.81亿元,占比11%。

受益于工业控制及

电源

行业市场的逐步回暖,以及下游的变频家电、新

能源

汽车等领域的迅速发展,

IGBT

市场有望持续增长。

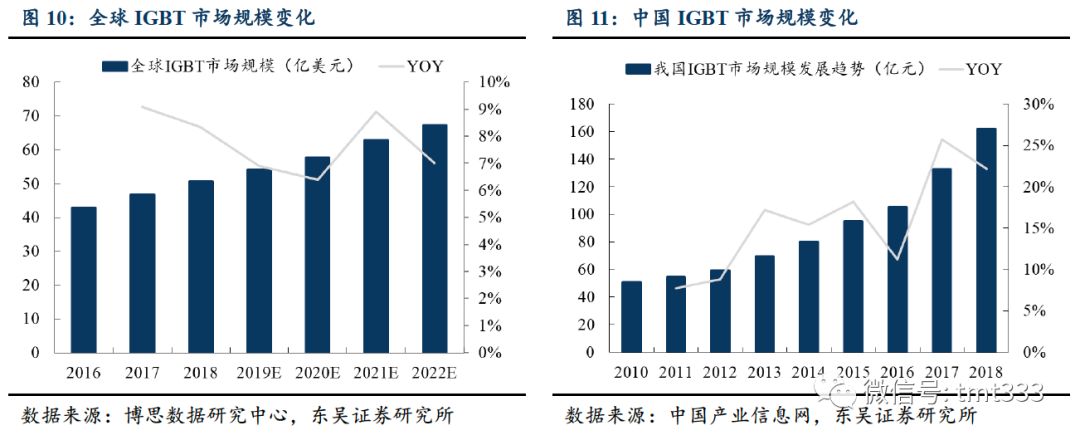

根据博思数据研究中心的统计,2020年全球

IGBT

市场规模将达57.67亿美元,同比增长6.40%,并且未来市场规模有望保持稳定增长。

根据中国产业信息网的数据,2018年中国

IGBT

市场规模为161.9亿元,同比增长22.19%,增速显著高于全球平均水平。

工业控制

IGBT

需求稳定,是国产化最快的领域

随着工业控制及

电源

行业市场的逐步回暖,

IGBT

在此领域的市场规模有望逐步扩大。

IGBT

是

变频器

、

逆变焊机

等传统工业控制及

电源

行业的核心元

器件

,且已在此领域中得到广泛应用。

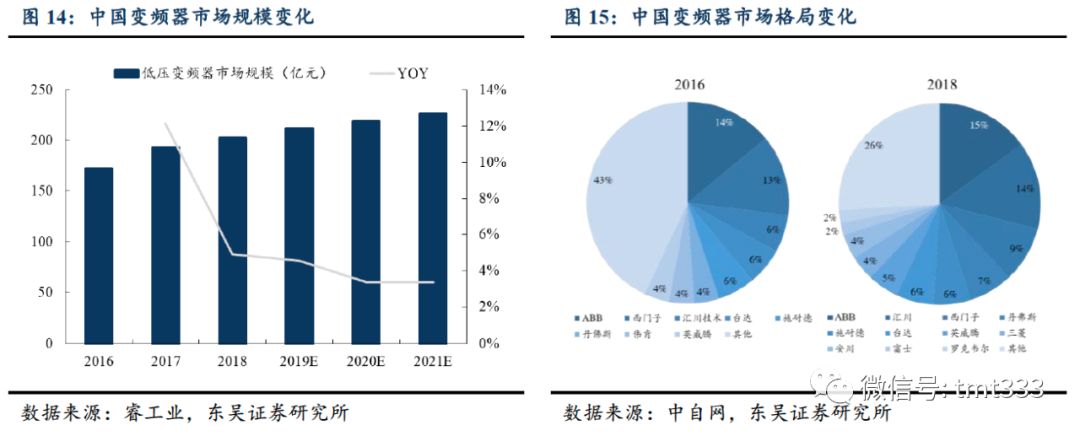

我国

变频器

行业的市场规模总体呈上升态势,目前,变频器在冶金、煤炭、石油化工等工业领域的应用规模将保持稳定增长,同时,在城市化率提升的背景下,变频器在市政、轨道交通等公共事业领域的需求也会继续增长。

此外,逆变式弧焊

电源

凭借优异的电源特性在电焊机市场持续渗透,推动逆变式弧焊电源的应用市场规模逐步扩大。

随着

变频器

、

逆变焊机

等传统工业控制及

电源

行业的发展,

IGBT

的市场规模有望持续增长。

受益于在冶金、煤炭、石油化工、电力等工业领域和市政、轨道交通等公共事业领域的广泛应用,工控

变频器

市场持续增长。

根据睿工业的数据,2018年国内

变频器

市场规模达203亿元。

其中,

汇川技术

等本土企业在

变频器

市场持续突破,产品品类不断丰富,市场应用不断拓展,推动了市场份额的持续提升。

根据中自网数据,2016年

汇川技术

在低压

变频器

市场的市占率为6%,位居市场第三位,2018年,汇川技术在低压变频器市场的市占率增长至14%,跃居市场第二位,市场地位突出。

家电变频化推升

IGBT

需求

IGBT

是白色家电实现变频功能的核心元

器件

,其高频开闭合功能能够带来以下优点:

(1)较小的导通损耗和开关损耗;

(2)出色的

EMI

性能,可通过改变驱动

电阻

的大小满足EMI需求的同时保持开关损耗在合理范围内;

(3)强大的抗

短路

能力;

(4)较小的电压尖峰(对家电起到保护作用)。

中国作为全球最大的家电市场和生产基地,

IGBT

的应用潜力十分强劲。

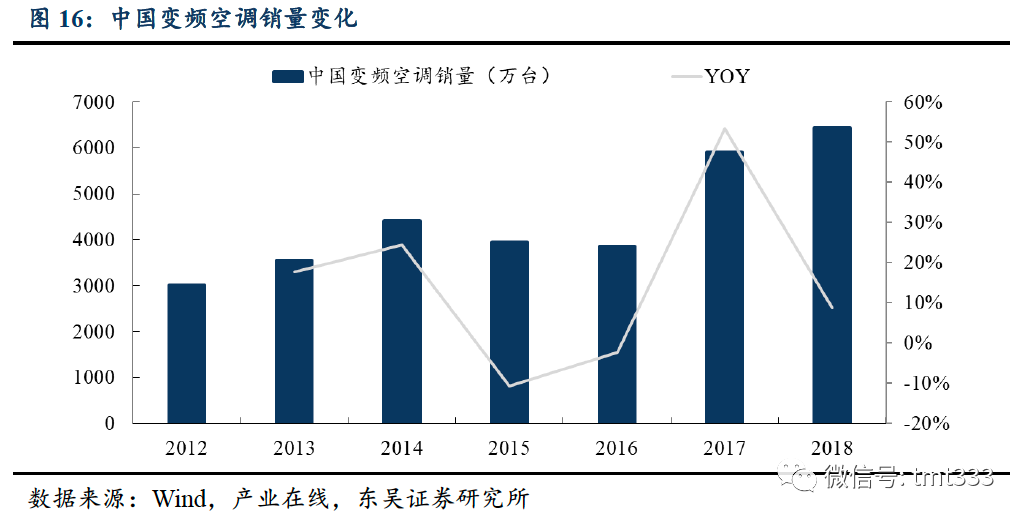

以空调行业为例,根据产业在线的数据,2018年我国变频空调销量达6434.10万台,同比增长8.76%,并且未来变频空调有望在空调市场进一步渗透,面向变频空调应用的

IGBT

的市场空间将十分广阔。

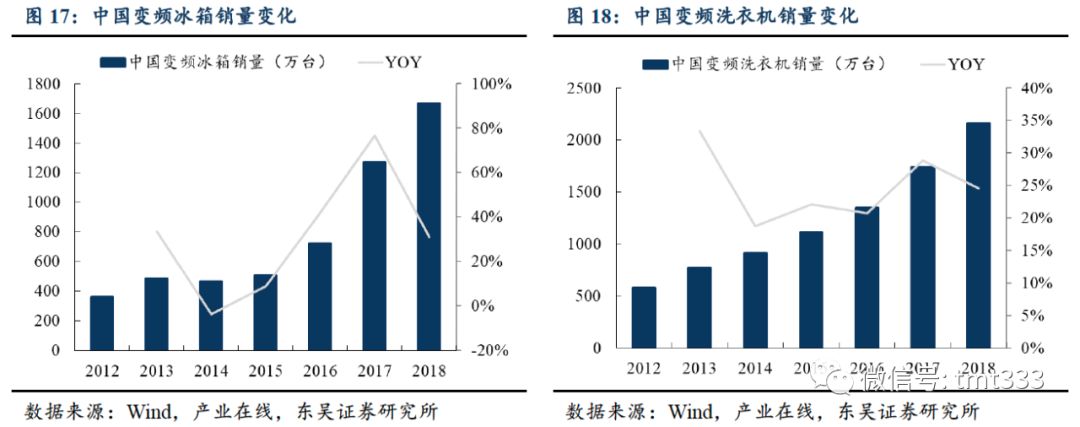

同时,作为变频白色家电的另外两大市场,变频冰箱和变频洗衣机市场增速显著。

根据产业在线的数据,2018年,中国变频冰箱销量为1665.7万台,同比增长31.10%,中国变频洗衣机销量为2163.3万台,同比增长24.54%。

随着节能环保的大力推行,具有变频功能的白色家电的市场前景将十分广阔,从而为

IGBT

市场的增长提供稳定的市场需求。

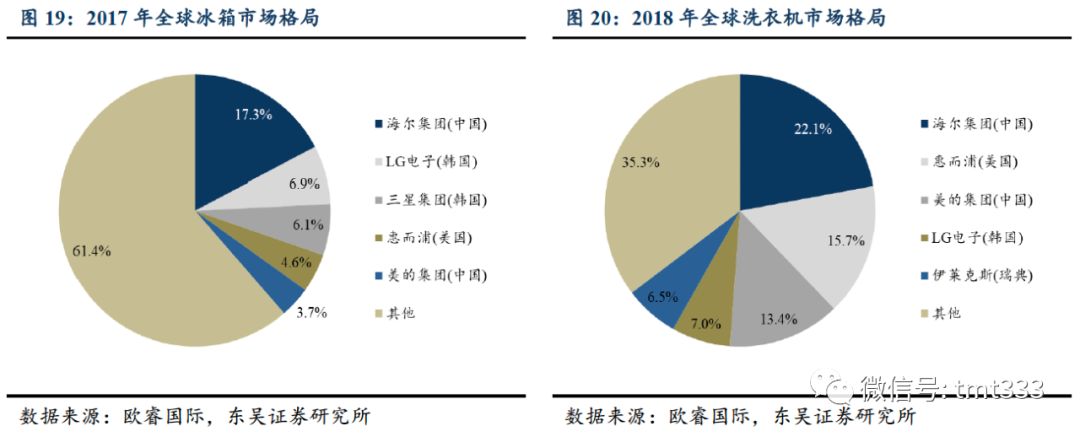

中国本土厂商在全球家电市场的优势地位逐步显现,以冰箱和洗衣机市场为例,在冰箱市场,根据欧睿国际的数据,2017年,海尔以17.3%的市场份额第十次位列全球第一位,美的以3.7%的份额位居全球第五位。

在洗衣机市场,根据欧睿国际的数据,2018年,海尔位居全球洗衣机市场市占率首位,市场份额为22.1%,美的的市场份额为13.4%,位列全球第三位。

中国本土厂商在全球家电市场占据了突出的市场份额,随着家电变频化趋势的深入,有望与本土

IGBT

厂商形成良好协同,为IGBT的国产替代带来重要机遇。

光伏

与风力发电装机稳定增长,

IGBT

国产替代需求空间广阔

新

能源

发电主要以

光伏

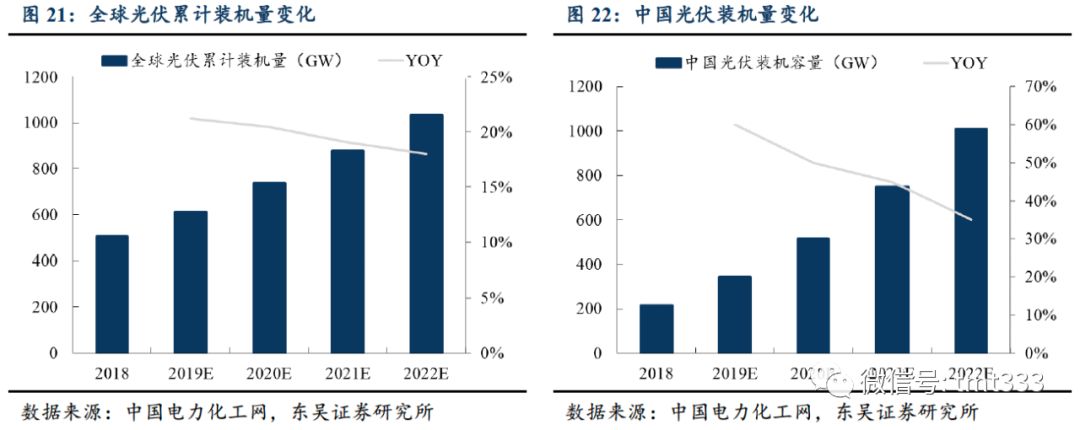

发电和风力发电为主,根据中国电力化工网的数据,2020年,全球光伏发电装机容量将达736.62

GW

,同比增长20.48%,我国

光伏

发电装机容量继续保持快速增长,2020年累计装机有望达51

6G

W,同比增长50%,装机容量位居世界第一。

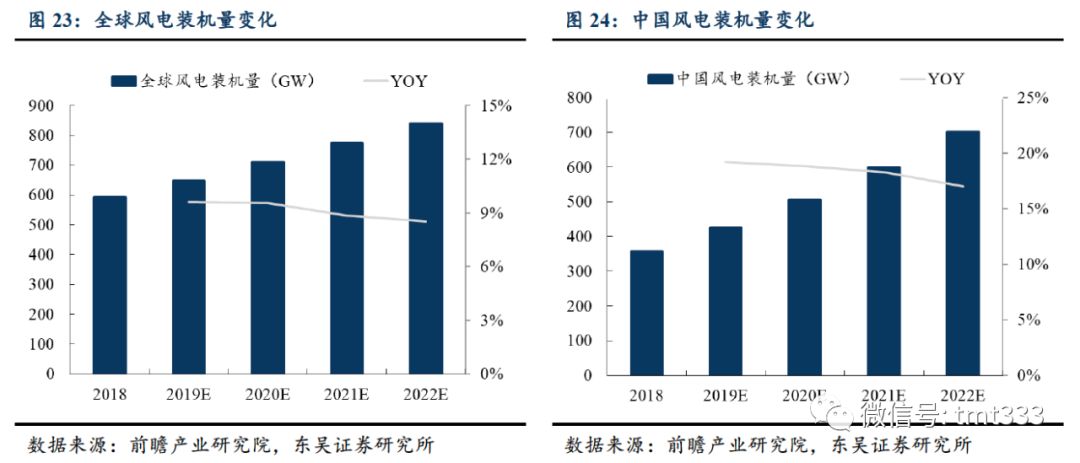

根据前瞻产业研究院的数据,2020年,全球风电装机容量有望达711

GW

,同比增长9.55%,中国风电装机容量2020年将达506.1GW,同比增长18.80%,增速显著高于全球平均水平。

由于新

能源

发电输出的

电能

不符合电网要求,需通过

光伏逆变器

或风力发电

逆变器

将其整流成

直流电

,再逆变成符合电网要求的

交流电

后输入并网。

IGBT

是

光伏逆变器

和风力发电

逆变器

的核心

器件

,新

能源

发电行业的迅速发展将成为

IGBT

行业持续增长的全新动力。

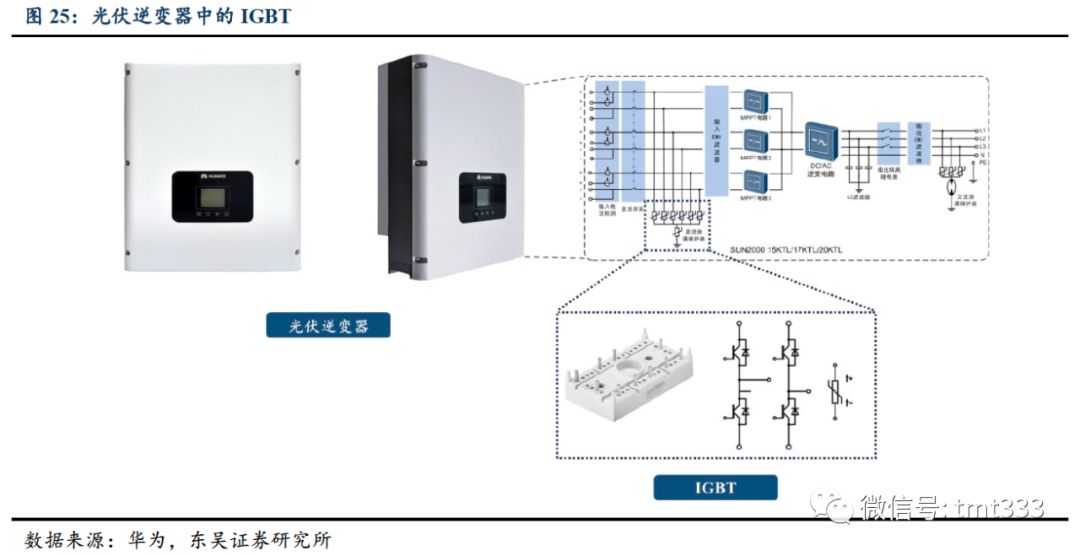

光伏逆变器

是

光伏

系统中将

太阳能电池

提供的

直流电

压转换成

交流电

压,使之适应电网电压水平并输入电网的

设备

,是

太阳能

电力系统

的核心部件之一。

IGBT

在

逆变器

中的作用是一个高速无触点电子开关,利用IGBT的开关原理,通过控制电路给予适当的开通、关断信号,IGBT则根据控制信号将

直流电

变换成

交流电

,此外,IGBT还可以通过控制信号的脉宽调节来控制电流的大小,也可以控制交流频率,从而控制逆变器的输出功率,是实现逆变器正常工作、逆变器微型化以及提升逆变器

功率密度

的核心电子

器件

。

目前,以

华为

、阳光

电源

为主的本土厂商在

光伏逆变器

市场持续突破,根据Solaredge的数据,2018年,

华为

在全球

逆变器

市场的份额达22%,市占率位列全球第一,阳光

电源

的市场份额为15%,市占率位居全球第二位。

特别是在三相组串型

逆变器

市场,2017年

华为

的市占率已达56%,市场优势地位突出,本土

光伏逆变器

厂商的快速发展和突出的市场地位也为国产

IGBT

替代带来了显著的区位优势和协同效应。

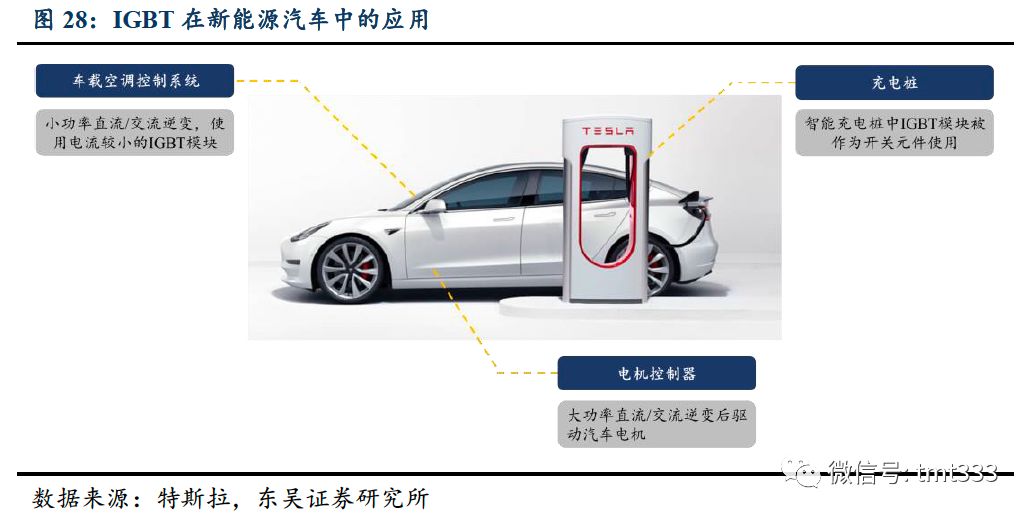

电动汽车未来有望成为

IGBT

最大的下游市场

IGBT

在新

能源

汽车领域中发挥着至关重要的作用,是新能源汽车电机控制器、车载空调、充电桩等

设备

的核心元

器件

。

随着新

能源

汽车市场的快速发展和智能驾驶技术的应用,新能源汽车中以

IGBT

为代表的

功率半导体

器件

产品的需求量有望进一步提升。

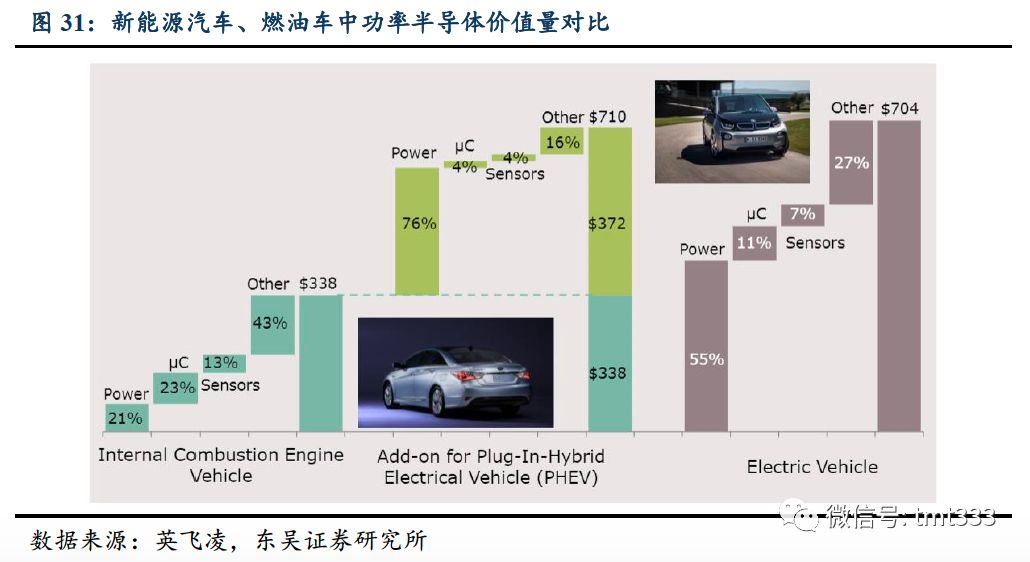

根据中商产业研究院的数据,传统汽车中

功率半导体

在汽车半导体中的用量占比约为21%,低于IC产品的用量(23%),但在纯电动新

能源

汽车中,功率半导体的用量显著增加,在汽车半导体中的用量占比约达56%。

同时,新

能源

汽车中的

功率半导体

价值量提升十分显著,根据

英飞凌

的数据,新

能源

中汽车

功率半导体器件

的价值量约为传统燃油车的5倍以上。

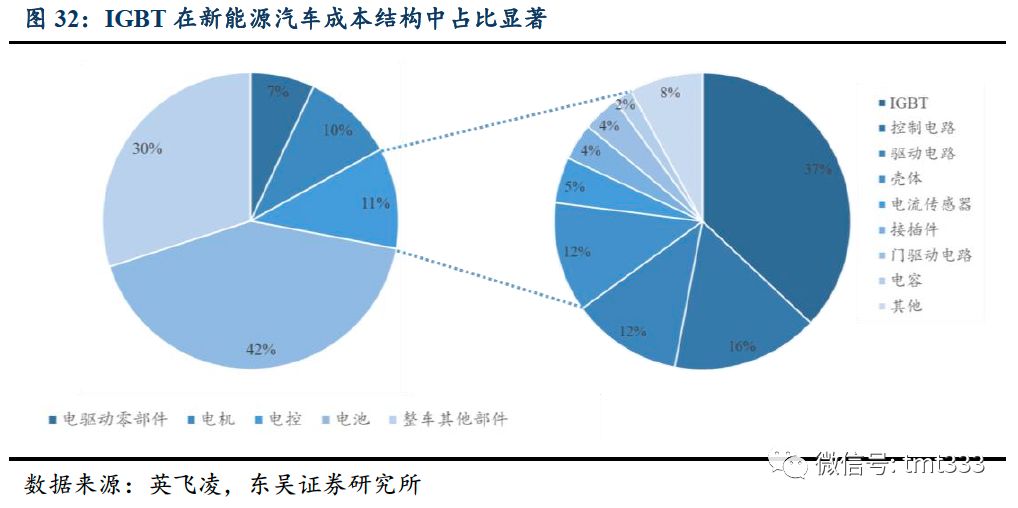

其中,

IGBT

约占新

能源

汽车电控系统成本的37%,是电控系统中最核心的电子

器件

之一,因此,未来新能源汽车市场的快速增长,有望带动以IGBT为代表的

功率半导体器件

的价值量显著提升,从而有力推动

IGBT

市场的发展。

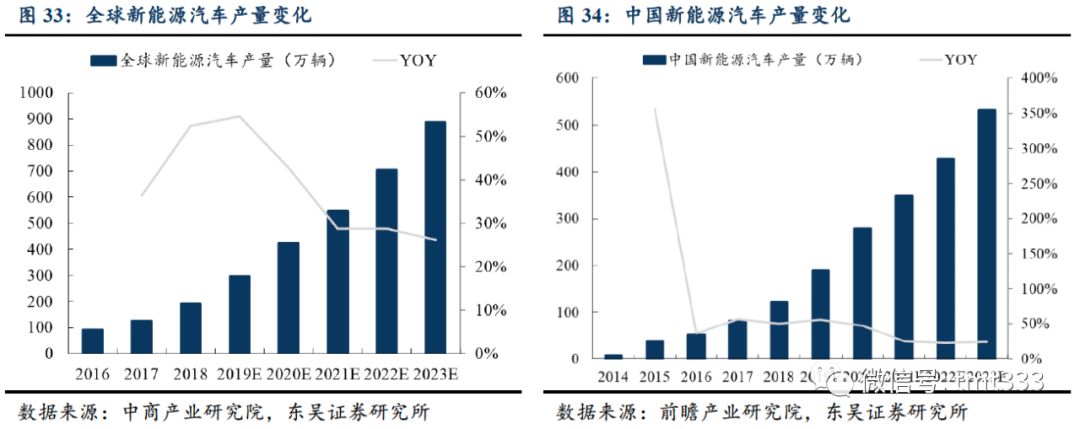

新

能源

汽车市场规模保持快速增长趋势,根据中商产业研究院的数据,2020年,全球新能源汽车产量将达424.5万辆,同比增长42.69%。

根据前瞻产业研究院的数据,2020年,中国新

能源

汽车产量有望达279.5万辆,同比增长47.49%,增速高于全球水平,并且未来新能源汽车的市场规模有望继续扩张。

新

能源

汽车市场规模的增长,有望持续带动

IGBT

市场的需求提升。

新

能源

汽车应用在全球

IGBT

市场的占比不断提升,根据Yole的数据,预计全球IGBT市场规模将在2022年超过50亿美元。

其中电动车(EV/HEV)动力系统的电气化,将成为助推全球

IGBT

市场增长的主要力量。

2016年全球电动车(EV/HEV)

IGBT

市场规模约9亿美元,而到2022年,该领域市场规模有望达到20亿美元,将占据IGBT总体市场的40%。

替代空间广阔,

IGBT

国产化加速推进

IGBT

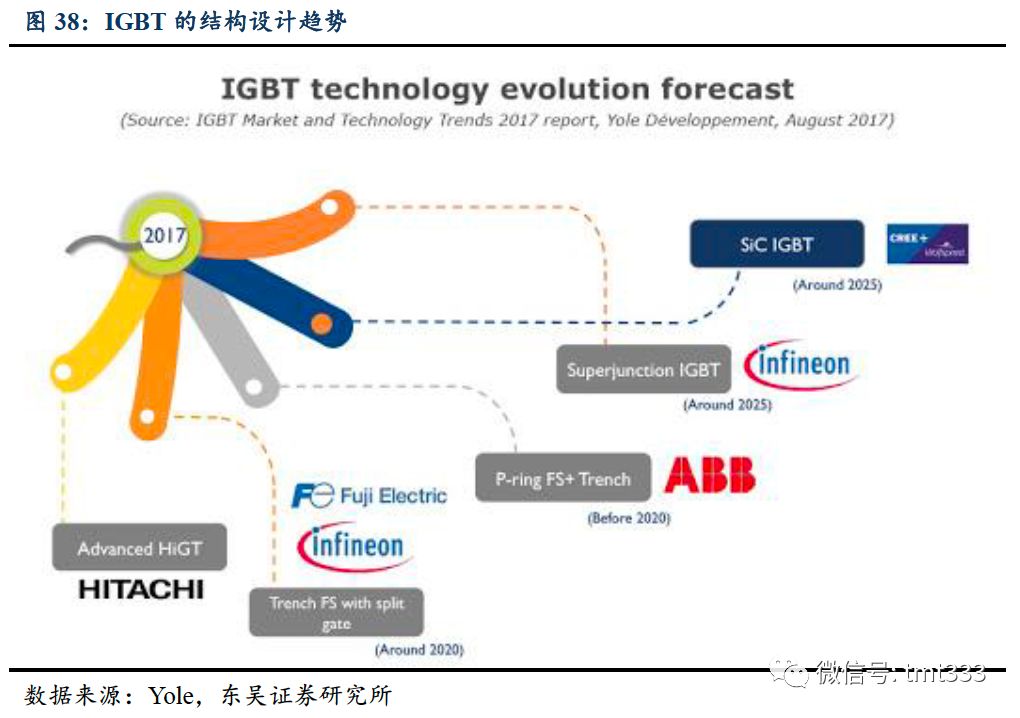

技术演化路线:

微型化与高功率成为趋势

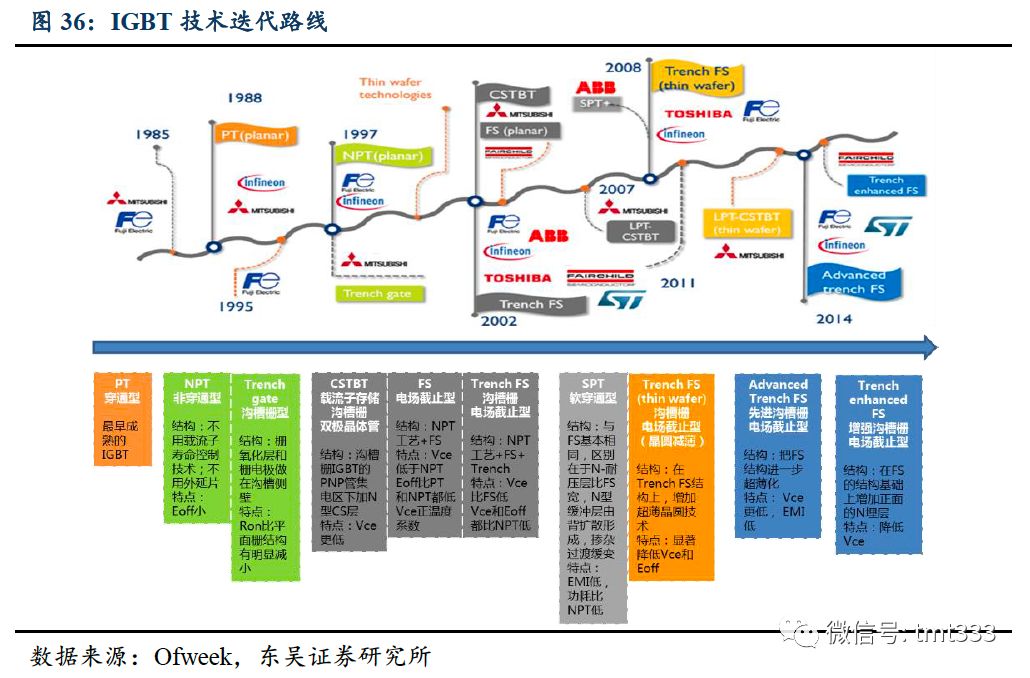

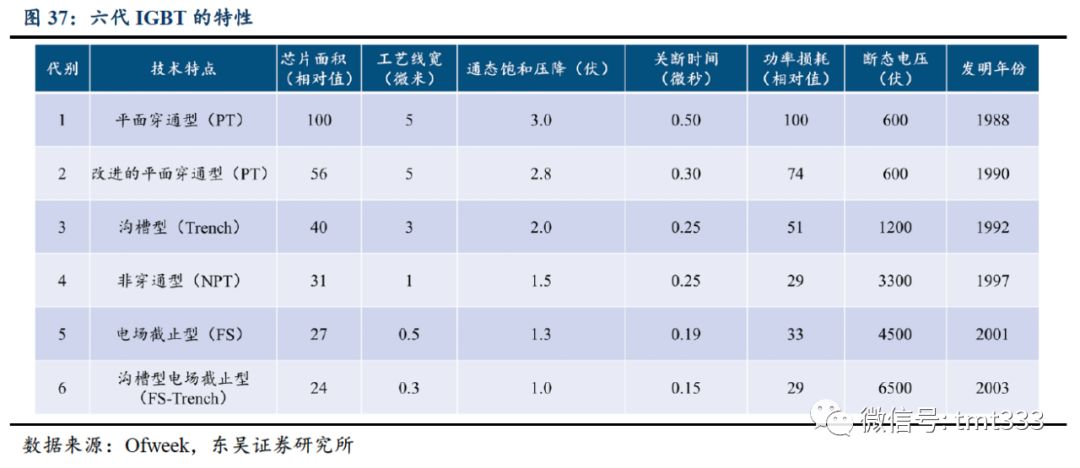

自上世纪80年度

IGBT

开启工业化应用以来,IGBT技术经历了丰富的技术演变,涌现出六代不同的IGBT技术方案,但这些方案主要由

英飞凌

、

三菱电机

和

富士电机

等海外厂商主导。

在

英飞凌

、

富士电机

、

ABB

等厂商的推动下,

IGBT

的结构

设计

仍在不断突破和创新,并涌现出了P-ring TS+Trench、超级结和SiC IGBT等全新技术,推动IGBT应用和市场的持续发展。

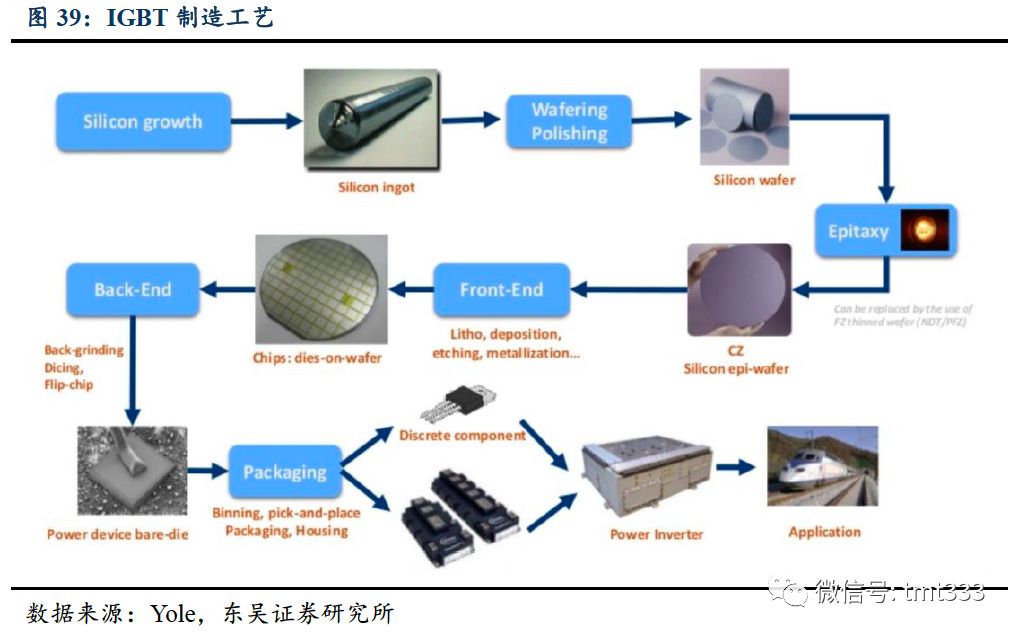

同时,

IGBT

的制造

工艺

也在持续革新,IGBT产品的差异化和性能的提升有赖于

掺杂

、

扩散

和薄片加工等多种

工艺

的应用,相关工艺的技术壁垒较高,制造技术也成为实现IGBT自主创新的关键。

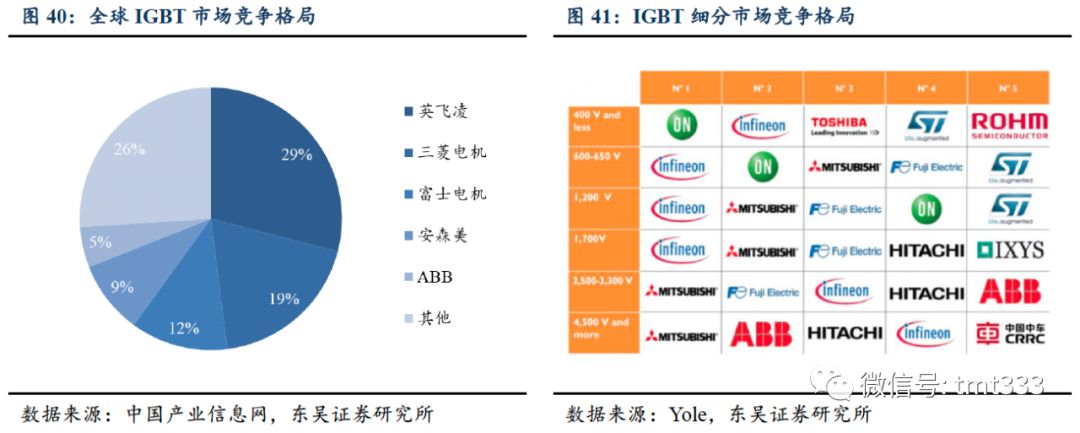

全球龙头厂商占据全球与中国市场主要份额

目前,全球

IGBT

市场主要由

英飞凌

、

三菱电机

、

富士电机

、

安森美

和

ABB

等海外厂商占据,根据中国产业信息网的数据,全球前五大

IGBT

厂商的市场份额合计达74%,同时,从400V及以下的常规IGBT市场到4500V以上的高端IGBT市场,海外厂商的IGBT产品的市场优势地位均十分明显。

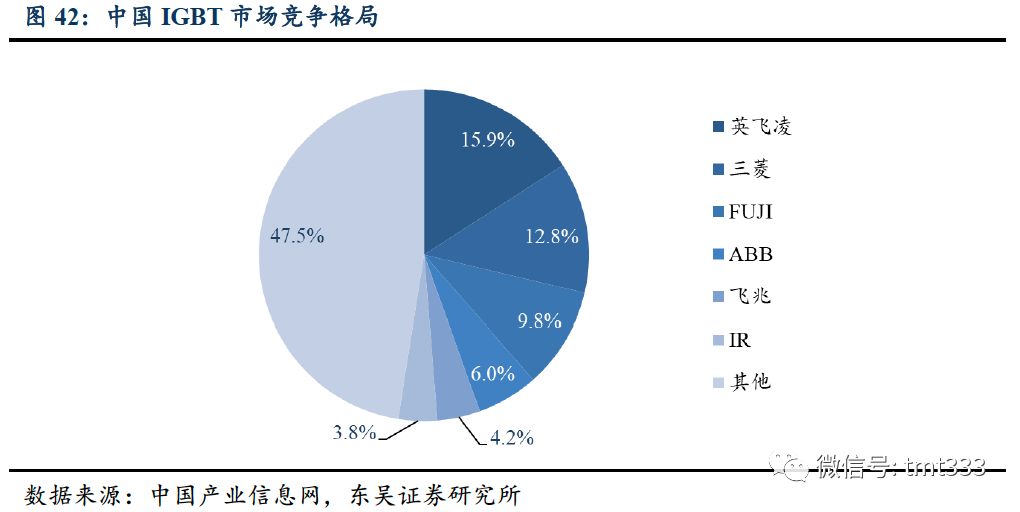

在国内

IGBT

市场,海外厂商同样占据50%以上的市场份额,国产替代的空间十分广阔。

厚积薄发,本土

IGBT

厂商积极突围

目前,

IGBT

国产化已成为国家关键

半导体器件

的发展重点之一,

IGBT

也被列为国家“02专项”的重点扶持项目,相关产业进入高速发展阶段。

同时,广阔的

IGBT

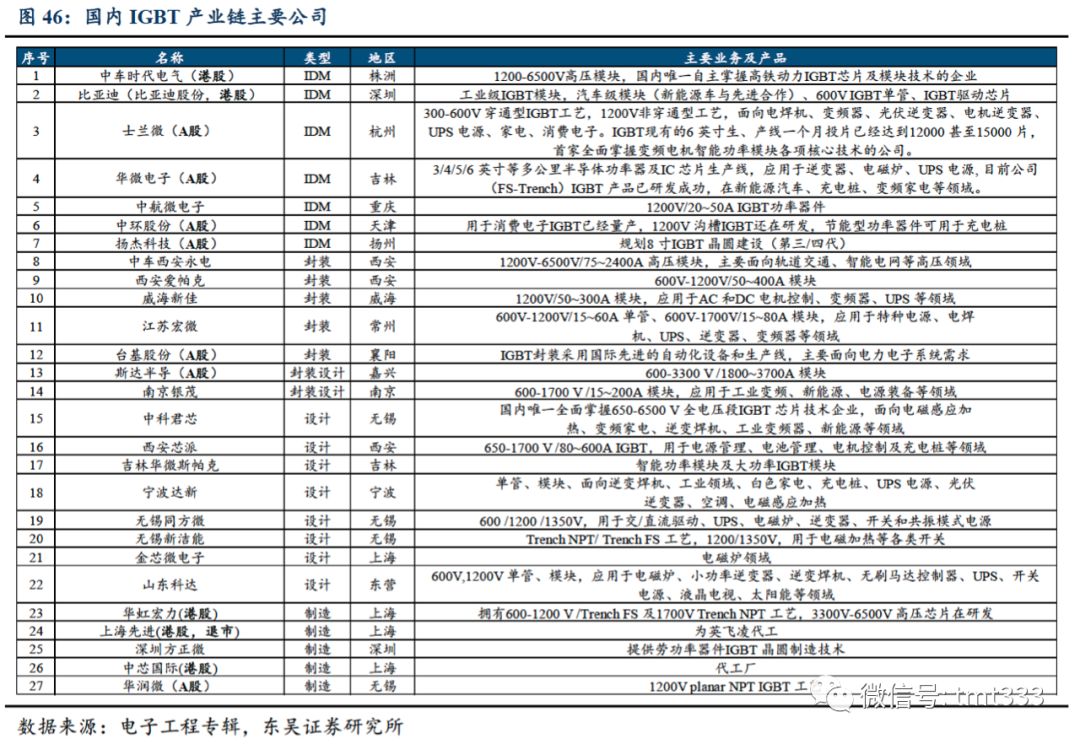

市场中也涌现出一批包括中车时代电气(3898.HK)、

比亚迪

(比亚迪股份,1211.HK)、中科君芯、斯达半导等在内的掌握IGBT核心技术的企业,在产业政策和市场需求的驱动下,IGBT国产化进程加速启动。

公众号ID:

imecas_wx

阅读

在看

已同步到看一看

写下你的想法

前往“发现”-“看一看”浏览“朋友在看”

前往看一看

看一看入口已关闭

在“设置”-“通用”-“发现页管理”打开“看一看”入口

我知道了

已发送

取消

发送到看一看

发送

IGBT的市场机遇

最多200字,当前共

字

发送中