从国巨涨价看 MLCC 行业现状

国巨大陆复工涨价

2月10日,中国台湾电子元器件制造公司国巨(YAGEO)位于苏州、东莞的生产基地开始复工。国巨刚复工即通知客户从3月1日起,正式调涨电阻、电容等产品的价格,第一波平均涨幅高达30%。根据台湾媒体报道,涨价主要是由于库存太低,再加上稼动率没有满,导致生产成本变高。

根据集微网消息,今年春节之前,在智能手机的急单以及春节拉货效应带动下,被动元件厂商就曾因为招工难的问题、产能无法全数开出不得不停止接单。在此次疫情的影响下,招工难的问题将进一步困扰各大厂商,而无论是原厂还是客户的库存都不断锐减。2019年第四季度开始,部分MLCC供应商库存已经见底,存货天数已经低于1个月。MLCC的缺货,导致市场的供应紧张,涨价潮一触即发。

除了风华高科、顺络电子等国内厂商外,村田、国巨、太阳诱电、华新科等MLCC大厂、旺诠、厚声、大毅等电阻厂以及奇力新等电感厂商均在大陆设有生产基地。因此,无论是电阻、电容、还是电感,大陆都是重要的生产基地,而本次疫情导致在大陆设厂的被动元件厂商都遇上延期开工、复工难以及用工难的问题,将严重冲击阻容感供给。

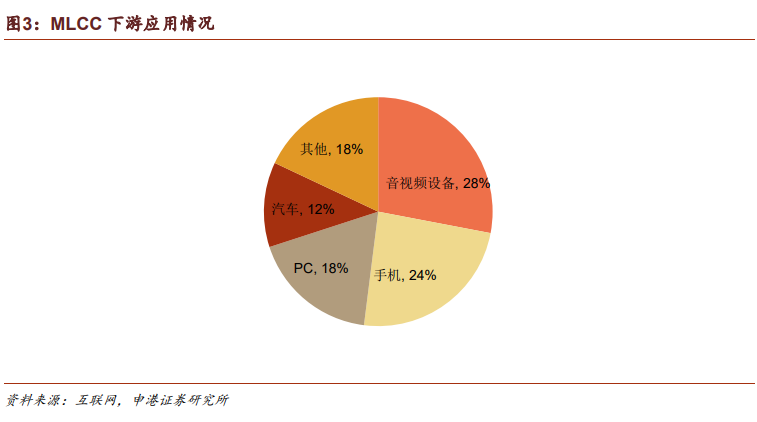

需求方面,5G 手机以及汽车电子增长大幅带动 MLCC 需求。5G 手机对 MLCC 的需求数量较 4G 手机预计增加 20%,高端手机 MLCC 用量将达到 1200-1500 颗,中端手机 MLCC 的用量也将达到 500-600 颗。汽车电子方面,普通燃油车单车 MLCC 用量平均约为 3000 颗,混合动力汽车需求量增加到 12000 颗,而纯电动汽车所需的数量高达 18000 颗。随着新能源汽车的崛起,MLCC 的需求量将大幅增长。

下游需求增长,而上游供给端受目前疫情以及 1 月份菲律宾火山爆发的影响,MLCC 供不应求,从而导致频频涨价。

MLCC 行业目前处于寡头垄断格局

MLCC(Multi-layer Ceramic Capacitors),指的是片式多层陶瓷电容器。陶瓷电容包括可细分为单层陶瓷电容,片式多层陶瓷电容(MLCC)和引线式多层陶瓷电容。MLCC 因其容量大、寿命高、耐高温高压、体积小、物美价廉,而成为主要的陶瓷电容,占陶瓷电容市场的 90%以上。

电容器主要作用为电荷储存、交流滤波或旁路、切断或阻止直流电压、提供调谐及振荡等,广泛应用于电路中的隔直通交、耦合、旁路、滤波、调谐回路、能量转换、 控制等方面。MLCC 主要有三大用途:

电能的储能交换:通过电容的充放电过程实现电能的产生和释放,这种用途是依靠大容量 MLCC 来实现的;

实现通交流阻直流:可以在交流电路中跟随输入信号的极性变化来进行充放电,从而使得连接电容两端的电路表现出导通的状态,而直流电路则被阻隔;

抑制浪涌电压:可以通过电容的储能作用去除那些短暂的浪涌脉冲信号,也可以吸收电压起伏不定所产生的多余能量。

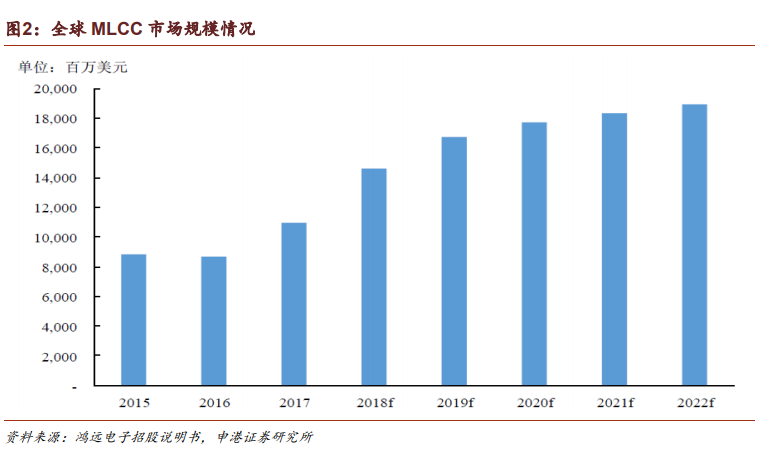

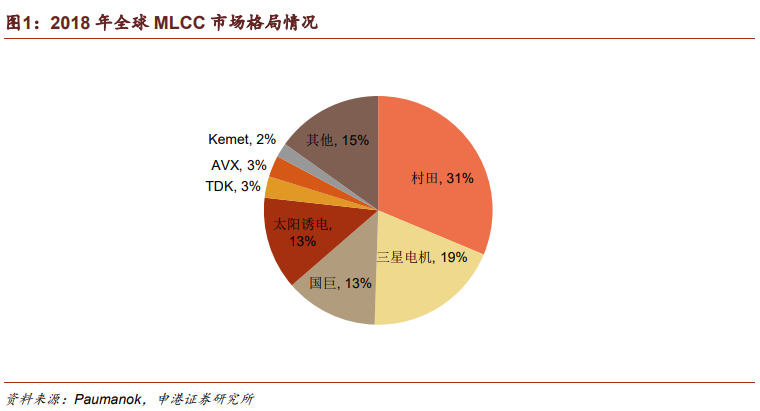

目前全球 MLCC 市场主要被日韩及台湾地区所占领,特别是日本。2018 年全球 MLCC 市场排名前四的企业为村田、三星电机、太阳诱电以及国巨,前四名市占率达 76%,处于寡头垄断格局。

目前,在电阻方面,国巨的产能是1000~1200亿颗/月,厚声约400亿颗/月,旺诠的设备产能约360亿颗/月,大毅则约300亿颗/月,风华高科在300~350亿颗/月,华新科在200~300亿颗/月。

据业内人士称,国巨、厚声、旺诠等台系电阻厂商占据全球电阻产能的70%-80%,而大陆是电阻的生产重地,产出的电阻占据全球电阻产能的60%-70%。

在电感方面,根据市调机构统计,全球电感市占率最高的为日本TDK占20%,其次为村田制作所占15%,台厂奇力新位居第三,约占全球供应量13%,太阳诱电全球市占率约12%,是排名第四的电感大厂,国内厂商顺络电子市场占有率约8%,排名第5。