一文看懂小米捧红的氮化镓快充到底是什么?

小米65WPD充电器的核心器件采用的是氮化镓。氮化镓(GaN)是宽禁带半导体材料,氮化镓功率器件是普通硅基的数十倍功率特性比,同时有着更强的输出功率,和更小的体积,是未来功率半导体的突破性材料,品利基金专注于半导体领域投资和研究,本文就氮化镓材料做一个简单解析。

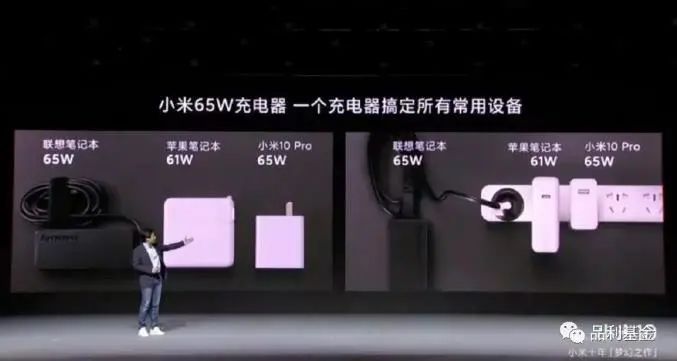

2020年2月13日下午,小米通过线上直播发布会的形式,面向百万观众,正式发布了小米10系列手机以及部分配件产品。其中,小米65W氮化镓充电器成为本次发布会的一大亮点,据小米首席执行官雷军介绍,该款充电器具有小巧、高效、发热低等特点,并且支持小米10疾速快充,从0充电至100%仅需45分钟,小米就此成为了第一家将氮化镓USB PD快充单独零售的手机企业。

此前OV也有类似产品,但是作为专用配件搭配手机销售,也有单独做快充头的科技公司,但是价格都超过150元,而且功率仅30W。作为一个手机厂商把65W快充头价格拉到150元以下确实是第一家,因此引发行业内外的高度关注。

小米65WPD充电器的核心器件采用的是氮化镓。氮化镓(GaN)是宽禁带半导体材料,氮化镓功率器件是普通硅基的数十倍功率特性比,同时有着更强的输出功率,和更小的体积,是未来功率半导体的突破性材料,品利基金专注于半导体领域投资和研究,本文就氮化镓材料做一个简单解析。

一、氮化镓是何方神圣?

氮化镓(GaN),是由氮和镓组成的一种半导体材料,因为其禁带宽度大于2.2eV,又被称为宽禁带半导体材料,在国内也称为第三代半导体材料。

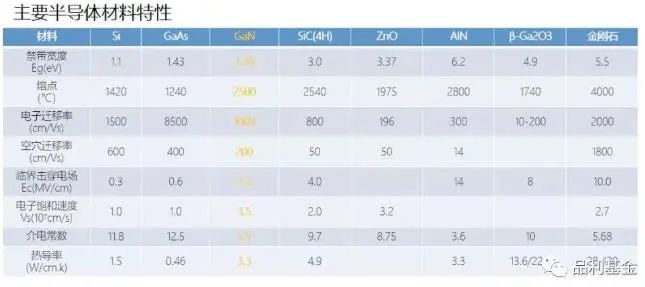

氮化镓和其他半导体材料对比

上图中我们可以看到,氮化镓比硅禁带宽度大3倍,击穿场强高10倍,饱和电子迁移速度大3倍,热导率高2倍。这些性能提升带来的一些优势就是氮化镓比硅更适合做大功率高频的功率器件,同时体积还更小,功率密度还更大。

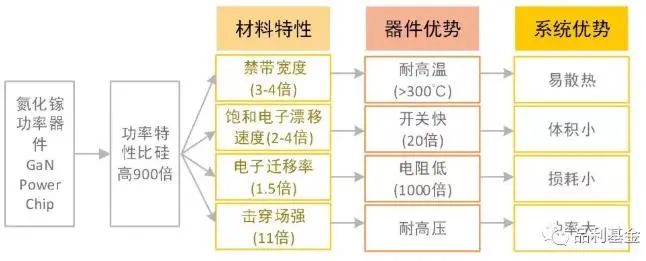

氮化镓的优异特性

就如这次小米的快充一样,使得小米65W氮化镓充电器的尺寸仅为56.3mm*30.8mm*30.8mm,体积比小米笔记本标配的65W适配器还减小了约48%,约为苹果61W快充充电器的三分之一。

传统硅功率器件和氮化镓MOS对比

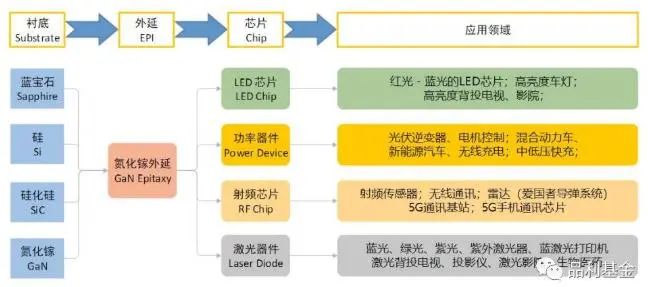

二、氮化镓除了快充头还有其他什么领域能应用?

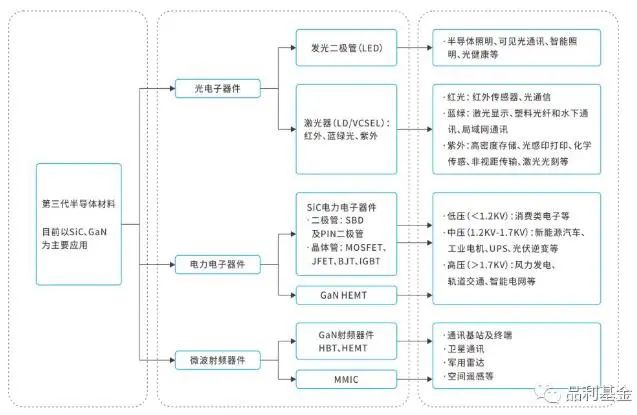

氮化镓这种材料,有三个比较重要的方向,分别是光电领域:包括我们现在常见的LED以及激光雷达和VCSEL传感器;功率领域:快充头、变频器等常见功率器件;射频领域:包括5G基站、雷达、低轨卫星等。

三、为什么氮化镓快充电头这么贵?

本次快充头中除了PD协议成本,其他电容电感线圈等之外,最主要的成本来自于氮化镓MOS功率芯片。

商业方案中的用的较多的硅基氮化镓外延片8英寸的也高达1万多元。比同面积的硅片贵30多倍。

所以说过于昂贵的原材料导致了氮化镓芯片非常昂贵,最终传到到终端产品就看到高出普通充电头数倍的价格。

四、氮化镓材料为什么如此昂贵,不能拉单晶吗?

氮化镓是自然界没有的物质,完全要靠人工合成。氮化镓没有液态,因此不能使用单晶硅生产工艺的直拉法拉出单晶,纯靠气体反应合成。由于反应时间长,速度慢,反应副产物多,设备要求苛刻,技术异常复杂,产能极低,导致氮化镓单晶材料极其难得,因此2英寸售价便高达2万多。商业场景中,更多使用氮化镓异质外延片。

五、什么叫氮化镓异质外延片?

在氮化镓单晶衬底上长氮化镓我们称为同质外延,在其他材料衬底上长氮化镓我们称为异质外延片。

目前包括蓝宝石,碳化硅,硅等是主要的氮化镓外延片异质衬底材料。

其中蓝宝石氮化镓只能用来做LED;硅基氮化镓可以做功率器件和小功率的射频;碳化硅氮化镓可以制造大功率LED、功率器件和大功率射频芯片。

本次小米发售的快充头,就是硅基氮化镓做的功率器件的一个典型应用场景。

六、氮化镓在射频领域的应用?

氮化镓虽然性能优异,但是价格过于昂贵,当下无论是移动端还是基站端,是用不起的,传统的硅基LDMOS和砷化镓芯片就能满足应用,目前仅在军工雷达领域,有一定的应用,民用场景较少。

目前5G Sub-6标准频率不超过6GHz,因此砷化镓和LDMOS就可以满足应用,但是到5G毫米波标准,LDMOS就无法用了,28GHz频段砷化镓还能一战,40GHz频段标准砷化镓就非常吃力了,需要上氮化镓,而67GHz标准频段则完全是氮化镓的天下,因此我们可以说未来5G和氮化镓是绝配。

七、氮化镓目前主要工艺节点是多少nm线宽?有特殊工艺吗?设备需要更换吗?传统硅基Fab能来做吗?

目前氮化镓外延片最大晶圆尺寸面积为8英寸,因此8英寸Fab的工艺节点0.25u-0.13u可以覆盖主流制程。

8英寸硅基氮化镓与传统8英寸Fab设备兼容,预测大约50%-60%可以重复利用,比如黄光区设备应该差距不大。但是部分设备由于氮化镓材料的问题,需要更新设备,比如外延设备、刻蚀设备、氧化扩散设备、抛光去除设备、离子注入机等。

做功率应该与传统硅基差别不大,但是做射频应该有较大差异性,其每家射频公司的设计方案应该都不尽相同,导致其晶体管结构差异较大。

八、国内外有哪些产业链公司?

目前国内外做氮化镓的公司不少,属于一个蓬勃发展的产业,创新公司层出不穷。

功率方面包括设计公司:美国EPC、加拿大GaNsysterms、美国Dialog、美国Navitas、以色列VisIC Tech、GaN Pi等。

生产环节(包括外延、制造/代工、封装):比利时EPI、台湾嘉晶电子、汉磊、台湾欣邦、台积电、联电、TI、日本松下、韩国三星、美国IR、安森美、ST、德国X-FAB、世界先进、Towerjazz,日本DOWA等。

国内产业链还有江苏纳维、东莞中镓、华威海芯(海特高新控股子公司)、耐威科技、苏州能讯、三安光电、英诺赛科、江苏华功、江苏能华、苏州晶湛大连芯冠、苏州捷芯威、聚力成、世纪金光、山东加睿晶欣、捷笠、四川益丰电子以及13所、55所等军工单位。

九、氮化镓市场前景?

目前根据Yole的统计,2018年,氮化镓功率和射频相加仅仅4000万美金的市场规模,但是我们认为得力于5G基站的建设高潮,汽车激光雷达的应用,以及硅基氮化镓在功率领域的突破,未来会出现较大增长,年均增长率可能超过40%,目前没有准确的数字预估未来某个时间点的市场规模。但是这个极具发展潜力的朝阳产业是较为确定的事。

来源: 品利基金

免责声明:本文系网络转载,版权归原作者所有。本文所用视频、图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准支付稿酬或立即删除内容!本文内容为原作者观点,并不代表本公众号赞同其观点和对其真实性负责。

为您发布产品,请点击“阅读原文”