文/华软资本行业研究员霍路路

2.11 普门科技:重点发展电化学发光免疫分析技术路线(免疫)

普门科技成立于2008年,是同时提供治疗与康复解决方案和体外诊断产品线的开发及技术创新的企业。主要产品:在化学发光检测领域,普门科技基于三联吡啶钌的直接电化学发光免疫分析技术路线,成功研制了包括检测仪器和配套试剂的新一代全自动免疫分析平台,成为国内第一家取得电化学发光免疫分析系统注册证的企业。普门科技还掌握了基于电化学发光、免疫比浊、液相色谱、免疫荧光四大检测平台的核心技术,自主开发了特色化、专业化的体外诊断设备与配套试剂产品线,能够提供近50项临床检测项目,应用于医院检验科及体检中心。体外诊断类产品营收占总营收半成以上。根据公司招股说明书,2017 年、2018年体外诊断类产品营收分别占总营收 62.21%、58.95%,其中2018年度设备毛利率 29.85%,试剂毛利率64.10%。随着体外诊断设备的装机量不断增加,公司体外诊断试剂的销量快速增长,试剂的毛利额年化增长率达到 54.95%。2.12 科华生物:生化试剂领先企业(生化、免疫、POCT、分子)

科华生物创始于1981年,公司产品布局不断完善,逐步形成生化、酶免、光免、POCT 及分子诊断五大产品线。主要产品:1)生化业务以“仪器+试剂”策略巩固终端覆盖;2)核酸血筛业务有望在浆站血筛政策落地时抢占先机;3)Biokit正式推向国内市场;4)“自产卓越+TGS+Biokit”的化学发光互补优势不断提升,发展值得期待。2018年5月科华生物收购天隆62%股份,整理了天隆的分子诊断业务,进一步巩固科华生物在分子诊断的地位;此外,公司金标 HIV 产品再次通过 WHO 审批,出口业务逐步恢复。公司还积极优化销售团队架构,整合渠道资源,先后投资控股西安申科、广东新优、南京源恒、广州科华及江西科榕五家优质区域经销商,终端把控能力大幅提高。同时,公司集采打包业务再次在江苏省取得突破,已在泰兴、泰州部分医院开展集采业务。公司还将借助 TGS已有的欧盟成熟营销网络,加速国际市场开拓。2.13 凯普生物:国内领先的核酸分子诊断产品研发者和供应商(分子)

凯普生物创立于 2003 年,是国内领先的核酸分子诊断产品研发者和供应商,主要业务为核酸分子诊断产品的研发、生产与销售,第三方医学检验服务和医疗健康管理服务。公司拥有两大核心技术平台,分别是拥有自主知识产权的导流杂交技术平台和国际通用的荧光 PCR 技术平台。主要产品:公司已形成以 HPV 检测试剂为主,其他耳聋、地贫等遗传病检测试剂为辅,分子诊断仪器为配套的产品线结构,收入由此分为3个部分。根据 2019 半年报数据,HPV检测试剂收入占比 73%,占比有所下降,因为地贫、耳聋等二线试剂和第三方实验室的增速较快,分别为 39%和114%。公司在宫颈癌HPV检测领域占据龙头地位,2006 年就取得了HPV21分型试剂盒的注册证书,由此打破国内 HPV 诊断试剂市场被国外产品垄断的市场格局,2018年,公司 HPV试剂销售数量达到 466.42万人份,约占全国市场的 1/3。基于独立自主的研发能力,在妇幼健康和出生缺陷防控领域已开发出一系列产品。近几年来,为弥补下游客户检验科和病理科服务能力的不足,公司拓展了第三方医学检验服务和开展医疗健康管理业务。截至 2019 年3季度,公司在全国已建立20家第三方医学实验室。2.14 迪瑞医疗:尿检分析极具竞争力(生化、免疫)

迪瑞医疗成立于1994年,公司主营业务是医疗检验仪器及配套试纸试剂的研发、生产与销售。公司产品用于日常体检及病情诊断,通过对人体尿液、血液等体液的检验,为预防、治疗疾病提供身体指标信息。公司核心产品:1)生化分析线,尿液分析、尿有形成分。2019年实现营业收入3.86亿元,同比增长15.97%,净利润1.22亿元,同比增长53.60%。2)化学发光免疫分析、妇科分泌物分析系统、血细胞等系列。2018 年公司新推出妇科分泌物分析、全自动化学发光分析等新产品,2019年上半年妇科仪器销售约80台,全年有望实现销售 150-200 台。化学发光试剂证书陆续获批,有望逐步贡献增量。公司持续推进BCA-1000 全自动凝血分析仪、CSM-8000 模块化生化免疫分析系统、CM-320 全自动化学发光免疫分析仪等多个型号仪器及配套试剂产品的开发、注册、转产等相关工作,产品线进一步丰富。2.15 硕世生物:主攻传染被和HPV检测技术(分子)

硕世生物成立于2010年,主营产品为核酸分子诊断试剂、核酸纯化试剂、干化学诊断试剂及检测仪器。在核酸分子诊断领域,硕世生物主要应用于传染病检测,包括甲型流感病毒核酸检测试剂盒、呼吸道、腹泻类检测项目;在 HPV 检测领域,该公司自主研发的 HPV分型定量检测系统创新突破实现了HPV 检测的“分型+定量”,硕世21HPV分型定量检测系统是全球首个商业化实现同步HPV分型及标准化定量的检测技术;硕世生物布局女性生殖道微生态检测领域,重点研发AI自动化评价女性下生殖道微生态、自动化细胞病理分析诊断等医学图像诊断创新产品,在这方面,硕世生物主要和病理AI公司迪英加合作。根据硕世生物招股书中披露的数据,在主营业务收入上,2018 年总收入 2.31 亿元,其中试剂收入占比 94.75%,仪器收入占比 3.03%,检测服务收入占比 2.13%。2.16 美康生物:诊断产品+诊断服务+健康大数据一体化发展(生化、免疫、POCT、分子)

美康生物成立于2003年,公司由生化诊断试剂业务起家,经过不断发展和业态延伸,目前业务集体外诊断产品的研发、生产和销售于一体,并提供第三方医学诊断服务,致力于实现“诊断产品+诊断服务+健康大数据”一体化发展战略。生化诊断试剂是公司最富竞争力的核心业务,2018年收入为24.2亿元,占总营业收入的77。3%,美康没有科华产品线丰富,但相比较同行业其他公司,美康的布局比较多元化(POCT、三方实验室、上游原料),特别是布局了三方实验室。截至2019年6月报告期末,公司已取得206项产品注册证书,其中体外诊断试剂产品注册证190项,体外诊断仪器注册证16项,涵盖生化、发光、尿液、血细胞、POCT等领域;同时,公司还取得了境外注册认证共173项,包含145项欧盟CE认证、7项韩国KFDA认证、18项印尼认证。2.17 透景生命:肿瘤标志物较为齐全的公司之一(分子、免疫、生化)

透镜生命成立于2003年,公司产品从检测原理可分为免疫、分子、生化诊断产品三个大类。产品涉及肿瘤、优生优育、心血管、甲状腺功能等检测领域。截止报告期末,公司共取得141个医疗器械注册(备案)证书,其中免疫产品注册(备案)证书85个,主要为肿瘤检测产品,是公司的主要产品,分子产品注册(备案)证书15个,生化产品注册(备案)证书41个;有10个产品通过CE自我声明,产品符合欧盟IVD98/79/EC指令要求,可以进入欧盟市场。主要产品:1)肿瘤标志物检测产品。公司共有肿瘤标志物检测产品(含校准品、质控品)71个,其中三类医疗器械42个,涉及20种肿瘤标志物,涵盖目前我国最常见的恶性肿瘤(肺癌、女性乳腺癌、胃癌、肝癌、食管癌等)的检测,是目前国内肿瘤标志物较为齐全的公司之一。公司应用流式荧光发光法和化学发光法两种技术平台开发肿瘤标志物检测试剂盒,形成了流式荧光发光法的多指标联合检测和化学发光法的单指标检测的组合应用。其中高通量流式荧光技术开发的肿瘤标志物,可以实现多肿瘤标志物的快速联合检测。2)HPV核酸检测产品。针对宫颈癌检测,公司开发了一系列的产品,为不同客户提供HPV核酸检测全面解决方案。其中高危型HPV核酸检测试剂盒是分型最全的产品,可以一次性检测27个亚型;“5+9”型HPV分型检测试剂盒对引发中国90%宫颈癌的前5种感染亚型以及其他9种亚型进行分型检测,尤其适用于中国妇女宫颈癌早期筛查;“2+12”型HPV分型检测试剂盒对WHO推荐的2种高危亚型和其他12种亚型进行检测,是最经济的HPV检测产品之一。3)肺癌甲基化突变检测产品。公司针对此开发的人SHOX2、RASSF1A基因甲基化DNA检测试剂盒(PCR荧光法),可用于体外定性检测人肺泡灌洗液中人SHOX2基因和人RASSF1A基因甲基化,作为肺癌疑似人群的肺泡灌洗液细胞学检测的辅助检查。与传统的细胞学检测和血清肿瘤标志物检测相比,该产品灵敏度和特异性高,可作为低剂量螺旋CT肺部小结节患者的肺癌鉴别诊断。2.18 博晖创新:国内首创微流体芯片控制技术(分子、凝血诊断)

博晖创新成立于2001年,公司业务涉及检验检测及血液制品两个细分领域。检验检测业务主要从事检验仪器、及试剂的研发、生产和销售,。血液制品业务主要从事血液制品的研发、生产和销售。检测项目主要为人体微量元素检测及核酸病毒(HPV)检测。主要由检验仪器及检测试剂两部分构成,公司研制的微流体芯片控制技术,是国内首创、国际领先的先进技术,得到了科技部十二五国家重大科学仪器开发专项和北京市发改委微流控分子检测技术工程实验室支持。公司拥有该技术的国内国际全部专利技术20余项。公司基于该技术设计开发的检测设备和检测芯片实现了核酸分子检测的完全自动化,产品具有全自动操作、全封闭检测等特点是国内首个全自动核酸分子检测产品,真正实现了lab on chip(芯片上的实验室),技术门槛高。2.19 热景生物:独家上转发光技术具备竞争特色(分子、POCT)

热景生物成立于 2005年,其主要产品为体外诊断试剂及配套仪器,主要应用于肝癌肝炎(16种)、心脑血管疾病(18种)、炎症感染(8种)、肾损伤(3种)、早产(2种)、类风湿行关节炎(3种)、骨代谢(1种)以及肿瘤、癌症预警(6种)等临床领域和生物反恐、食品安全、疾控应急等公共安全领域。目前,热景生物已构建了以上转发光技术、磁微粒化学发光技术、糖捕获技术、基因重组与单克隆抗体技术为核心的研发技术平台。在POCT领域,公司上转发光技术行业领先,具有将稀土元素所构成的上转发光材料(UCP)应用于临床及生物安全领域的能力。热景生物还具有领先的糖捕获技术,是国内唯一肝癌甲胎蛋白异质体 AFP-L3 检测试剂的供应商。公司的磁微粒化学发光系统广泛应用于临床检测,满足全场景免疫诊疗需求,也是国内唯一拥有全自动肝癌三联检测仪器的厂商。公司掌握了主动脉覆膜支架系统的核心设计及制造技术,是国内唯一获批上市的胸主动脉夹层外科手术中使用的术中支架系统的供应商,在主动脉血管介入器械市场中居领先地位。此外,公司具备规模化生产基因重组及单克隆抗体技术所需核心抗体等材料的能力。2.20 明德生物:重点布局心脑血管与感染性疾病(POCT)

明德生物成立于2008年,主营POCT快速诊断产品,形成了覆盖产品研发,销售,检测服务和代理服务价值链的盈利模式。公司构建了以全血滤过技术、多重抗体标记技术、胶体金炼制技术、化学发光免疫分析技术为核心的技术平台以及高通量智能POCT定量检测平台。公司主要产品包括:POCT快速诊断试剂与快速检测仪器,其中快速诊断试剂分为感染性疾病系列、心脑血管疾病系列、肾脏疾病系列、糖尿病系列、妇产科优生优育系列、健康体检系列等六大类 20余类疾病检测的产品线。公司的心血管POCT检测仪和感染性疾病POCT试剂贡献了主要收入来源,其NT-proBNP、cTnI单项/联合和PCT检测试剂盒是核心产品,其中PCT是国内首家实现床旁、快速、全血定量检测注册产品。2.21 利德曼:生化诊断试剂品种最齐全的生产厂商之一(生化、免疫、分子、凝血诊断)

利德曼成立于1997年,是我国生化诊断试剂品种最齐全的生产厂商之一,在生物化学、体外诊断试剂拥有核心竞争力。利德曼产品涵盖生化、免疫、凝血等检测领域的诊断试剂和诊断仪器,以及生物化学品等。其中,体外诊断试剂产品包括生化诊断试剂、免疫诊断试剂、凝血类诊断试剂系列产品;诊断仪器产品包括生化分析仪、全自动化学发光免疫分析仪、血凝分析仪以及POCT检测系统;生物化学品包括生物酶、辅酶、抗原、抗体、缓冲剂、酶底物、培养基等。尽管利德曼体外诊断领域比较专业,但公司收入来源单一。该2019年公司半年报显示,今年上半年公司2.52亿元主营业务收入约90%以上来自体外诊断试剂。 公司目前正在积极布局的分子诊断和POCT业务:(1)公司通过收购德赛中国,提高了在生化诊断领域的竞争力;(2)目前化学发光业务体量较小,随着新产品 CI2000 预计今年上市销售以及终端学术推广见效,预计未来化学发光产品销量能得到大幅度提升;(3)目前公司拥有2项血凝产品注册证书,血凝业务对公司业绩贡献很小,血凝分析仪CM4000预计今年上市;(4)与Enigma设立合资公司英格曼,布局POCT和分子诊断业务。三、总结

3.1 化学发光升级换代,蓄势待发,多家IVD企业争相布局

化学发光行业空间大、增速高、国产化率低,是IVD行业未来5年的黄金赛道,成为引领免疫诊断快速发展的主要动力,目前在大多数三甲医院,化学发光已经取代酶联免疫成为主流。目前进口化学发光免疫诊断产品占据80%以上的市场份额,进口替代空间巨大。近年来随着国产产品技术迅速提升同时价格优势明显,医保控费和检验降价趋势下,进口替代进程有望进一步加速,国内化学发光企业迎来发展良机。一是以安图生物为代表,从酶联免疫做起,到板式化学发光,再到管式化学发光,逐步实现技术升级与更迭,进而实现快速发展;二是以新产业为代表,从一开始就致力于自主研发化学发光仪器和试剂,直接切入最核心、最先进的技术。从国内外品牌对比来看,目前安图生物与新产业(深圳市新产业生物医学工程股份有限公司)均采用领先的磁微粒化学发光法,化学发光仪系列较为全面,检测速度、检测菜单丰富性等方面基本追赶上了国外巨头,且价格整体而言低于进口产品,显示出一定的竞争优势。国产化学发光龙头初现,第一梯队:安图生物、新产业、迈克生物、迈瑞医疗;第二梯队包括利德曼、迪瑞医疗、科美生物、长光华医、博奥赛斯、源德生物、科华生物、深圳雷杜等。

数据来源:中国装备发展状况与趋势,2018

3.2 POCT处在市场增长率高、需求增长快、技术趋于稳定、进入壁垒提高的行业成长期

POCT是IVD领域内增长最快的子领域,符合未来医疗发展趋势和政策导向。POCT指在临床治疗一线进行的快速检测,俗称“床边检测”,可以省去标本在实验室检测时的复杂处理程序,快速取得检验结果。目前我国POCT市场规模约80亿元,预计到2022年将达到200亿元,年均复合增速25%。POCT产品品类丰富,从检测项目来分,主要集中在血糖、血气和电解质、血凝、心脏标志物、传染病、血常规、妊娠/排卵等,其中心肌标志物市场占比约在9%。从竞争格局来看,国内POCT市场仍由外企占据主导,罗氏、强生、雅培三家外企市场占比合计50%,而国产代表企业三诺生物和万孚生物市场占比分别为8%和7%。心血管类市场规模增速最快,在心血管类POCT市场,罗氏、Alere、梅里埃占据64%的市场份额,基蛋、瑞莱为现阶段国产第一梯队,份额占比分别为 12%、11%。

数据来源:Rncos

万孚生物是国内POCT产品类型最为丰富的企业;基蛋生物以心血管检测、炎症及肾脏检测为主;明德生物的心脑血管产品是其主营业务,和基蛋在很多区域相似,感染类检测产品是其特色,同时也是国内首家实现PCT降钙素原、S100-β蛋白全血床旁快速检测的企业,但相比万孚和基蛋生物体量要小很多。随着技术的进步和精准度的提升,POCT在临床的市场空间逐步打开,同时由于其广泛的应用场景,在临床之外的应用极大的提升了其天花板高度。POCT的市场扩张将主要由产品技术升级驱动,在此过程中,技术壁垒决定了现有的绝大多数中小厂家将无法追赶行业升级的趋势,市场增量将显著向有技术实力的头部企业集中。

资料来源:CFDA,各公司官网,各公司公告,wind,招商证券

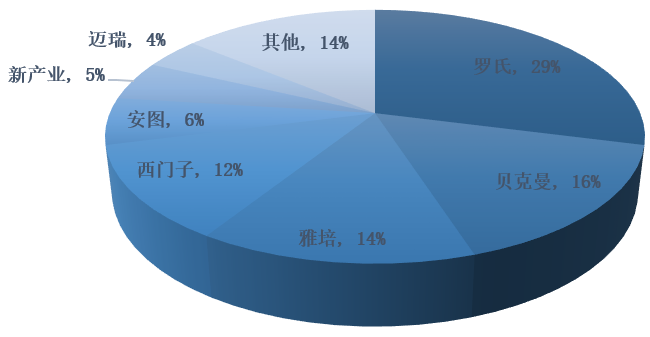

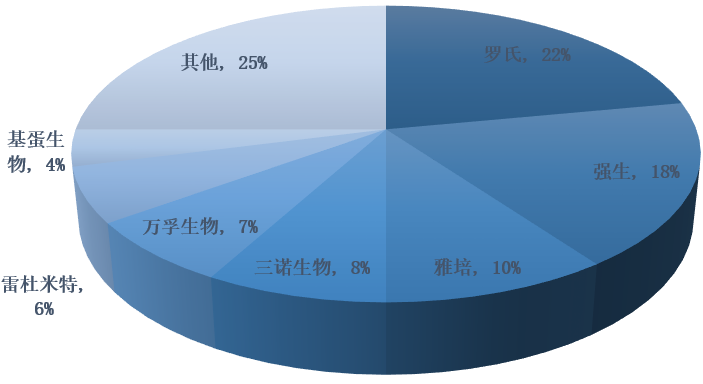

3.3 生化诊断试剂基本完成进口替代,未来仪器试剂一体化为趋势

生化诊断目前技术成熟,检测成本低,未来主要以糖和非蛋白类基础指标为主,逐渐淡出其他领域,在基层市场占有率高。终端定价是几类检测中最低的,但由于成本低,因此无论对于医院还是产品供应商来说,都是毛利率最高的品种,可以超过80%。由于生化诊断试剂的生产对技术要求也较低,生化诊断试剂成为了很多企业进入体外诊断领域的切入点(上市企业基本都有布局),而在技术要求相对较高的生化检测分析仪上,国产产品已具备一定的竞争能力,但是在检测精确性和稳定性上与进口产品仍有较大差距。其次,从市场占有率角度来看,国际市场行业集中度高,我国市场较为分散。国际市场四大巨头罗氏、贝克曼、西门子和强生凭借先发优势在国际市场占据了超过80%的市场份额,而在我国前五大厂商占比42%,相对分散。并且,我国生化诊断的增速放缓,预计随后3-5年行业保持7%左右的增速,可见竞争非常激烈;从国产替代来看,进口仪器占据国内高端市场主导地位,而国产品牌试剂市场占比超三分之二。总体来说,生化诊断未来发展(1)行业将保持低速稳健的增长(5%-6%),(2)仪器、试剂一体化是未来发展的趋势,(3)行业壁垒不高,存量竞争压力加大,未来行业整合加剧。3.4 IVD企业加速布局分子诊断,并购不断

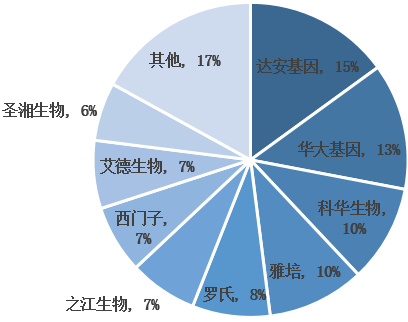

国内分子诊断行业增速保持在20%以上,按照技术原理,分子诊断技术大致可分为PCR技术、分子杂交技术、基因测序、核酸质谱、生物芯片五大类。但对于体外诊断行业来说,最常应用到的技术就是PCR、荧光原位杂交技术(FISH)和基因测序,这些技术极大地应用到了IVD行业的传染病检测、性病、肺病等场景中,市场占比67%。我国分子诊断市场集中度较低。由于行业起步较晚,因此目前市场参与者众多。根据2018年数据,达安基因分子诊断在我国市场占有率已经超越之前的罗氏达到了15%,处于领先地位,但与紧随其后的竞争者如华大基因(13%、)科华生物(10%)、雅培(10%)、罗氏(8%)等一部分企业的差距并不显著,原因主要是分子诊断涉及的临床需求多而杂,每家市场参与者都有其技术特点和擅长的领域,很难做到全面覆盖,因此难以形成一家独大的竞争格局。

数据来源:国家产业信息网

达安基因开发出国际首个商品化的荧光定量PCR诊断试剂盒,抢占市场占有率。华大基因为国内基因测序龙头和全球最大的基因组学研发机构,通过基因检测等手段为生育健康基础研究和临床应用服务科华生物获得CFDA 批准的分子诊断产品有临床PCR类(淋球菌、巨细胞病毒、乙肝、HPV等)和核酸血筛类(HBV、HCV和HIV)试剂盒,以及核酸提取仪和PCR仪器。与国内同行相比,可依托现有强大的覆盖海内外的营销渠道进行分子诊断产品的布局。而目前在肿瘤分子诊断领域PCR平台最具技术优势的是艾德生物,院内诊断市场市占率达到50%-60%、Super-ARMS灵敏度达到0.2%,且Super-ARMS疗效预测准确性高于罗氏的Cobas平台和ddPCR技术。凯普生物拥有自主知识产权的导流杂交技术平台和国际通用的荧光PCR技术平台,HPV 检测试剂具有市场竞争力。IVD龙头企业通过收购等方式,加速布局分子诊断领域。安图生物2018年底收购芬兰Mobidiag公司,主要从事分子诊断领域,产品已获CE认证高科技企业。目前拥有两个成熟技术平台:Amplidiag和Novodiag。其中,Amplidiag主要针对于大中型实验室,基于实时荧光PCR技术的自动化高通量多靶标核酸分子诊断系统;Novodiag是基于流体控制并结合样本提取、实时荧光PCR、倏逝波荧光微阵列分子杂交等技术的全自动高通量多靶标核酸分子诊断系统。2018年科华生物,分步投资5.54亿元,取得西安天隆和苏州天隆各62%股权。持续布局分子诊断领域,是继投资奥然生物后的又一举措,将进一步完善公司分子检测试剂与仪器布局,在研发、产品、渠道和售后服务方面形成互补,实现对临床、工业和血站市场的全面覆盖,提升公司在分子诊断领域的竞争力和市占率。2017年公司分子诊断业务营收1.8亿元,完成本次收购后,稳固在分子诊断的优势地位。3.5 核心自主知识产权的核心技术是保证IVD企业发展的关键

通过对国内IVD上市企业的研究,各家企业基本拥有具有自主知识产权的核心技术,且在国内或国际处于领先地位。上游:许多厂家的原料大多是从国外进口。上游诊断酶、抗原、抗体等原料许多仍为国外企业所垄断,国内研发能力突出的公司正逐步加强原料的研发。生化产品:基本满足国内各层级医院的需要。随着国家分级诊疗政策的落实等原因,生化市场的持续需求还是存在的。免疫产品:目前进口化学发光免疫诊断产品占据主要的市场份额,但国产产品技术迅速提升同时价格优势明显。化学发光仪器试剂封闭,研发难度大。与其他主要免疫诊断方法相比较,化学发光在灵敏度,安全性,检测范围等方面具有综合优势,成为引领免疫诊断快速发展的主要动力。分子诊断产品:市随着基因测序等的兴起,市场增速预计超过20%。对于目前国内的企业,芯片、PCR试剂盒依然是分子诊断主要的应用产品。PCR领域的仪器与试剂均已国产,荧光定量技术在临床诊断广泛应用。基因测序在生育健康、肿瘤防控、病原分析、移植配型、复杂疾病等领域有着广泛应用。目前生育健康类服务中的无创产检(NIPT)是最成熟的基因测序应用,肿瘤防治的应用对于提早进行健康管理、早期发现、对症治疗具有重要意义。POCT产品:潜在市场巨大,年增长率预计保持在20%以上。心血管类检测和传染病检测成为增长最快的应用市场。同时,POCT也是医疗器械进入家用市场的重要途径之一。特别是POCT产品和芯片、可穿戴、物联网联系在一起,前景更加看好。中国POCT主要应用在医院手术、门急诊、重症监护、慢性病防治、突发公共卫生事件、县级医疗机构、新型农村合作医疗等方面。其它:如微生物检查、血液学及凝血检查等都国内企业均有一些产品上市,它们保持行业平均水平增长。3.6 产品发展总趋势:系统化、系列化、大型自动化、小型化、个性化、智能化

1) 系统化:体外诊断系统是由仪器、试剂组成。政府正在推进行业质量管理,制定了一系列法规,企业要提供系统化的产品,这是行业的发展方向。2) 系列化:体外诊断的产品向系列化发展,从健康评价、早期筛查到临床诊断再到疗效检测最后到预后判断。不再局限于临床诊断,开始向上下游不断扩展,形成系列产品。如孕前检查、孕期检查、后期检测等。3) 大型自动化:未来中国诊断产品发展,一方面是朝高集成及自动化的仪器诊断方向发展,满足大型医疗机构的需求。4) 小型化:未来中国诊断产品也将朝着快速、简单化发展。满足医疗机构快速有效、基层机构及家庭简单普及的需求。5) 个性化:精准医疗,靶向诊断等是当前医学一个发展方向。把诊断和治疗整体进行考虑,针对疾病进行个性化用药的伴随诊断。6) 信息智能化:检验医学的发展经历了从手工到半自动到全自动,现在通过互联网实现从实验室到临床,实验室到个人,实验室到家庭的智能操作。基层卫生机构,可以通过数字化实验室的方法,实现乡镇、省城的一体化,进而实现数据共享,实现个人检验数据的取用,这也是检验医学云的一些内容。