SEMI下修今年全球晶圆厂设备支出 | 每周产业数据汇总

本周都有哪些值得关注的数据和榜单?

文︱编辑部整理

图︱网络

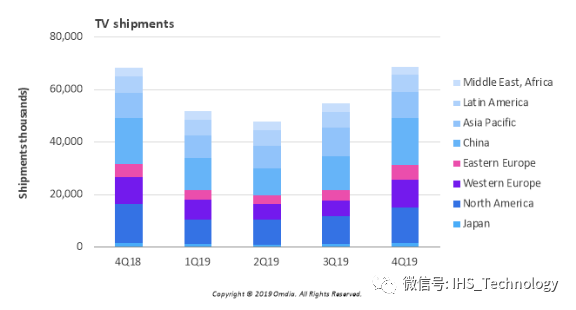

全球电视在2019年第四季度及全年均实现增长

Omdia的《全球平板电视出货量和排名报告》显示,2019年第四季度全球电视机出货量总计6860万台,较2018年同期增长1.5%。去年第四季度的增长助推电视市场在年内小幅增长0.7%,2019年全年出货量增长了0.7%。

中国市场在2019年表现不佳,出货量下降140万台,总出货量为5310万台。考虑到2019年价格已快速下行,这种下跌就更令人吃惊。北美的出货量也有所下降,因为美国对从中国进口的电视额外加征15%的关税,影响了北美的电视供应。

从功能特性方面看,第四季度发货的电视中,近60%的电视具备超高清(UHD) 分辨率,其中北美占比超过70%,西欧也接近这一水平,中国以63%排在第三;只有亚太地区、中东和非洲的UHD出货量占比不到50%,这是由于那里的消费者偏爱更小的(非UHD)屏幕尺寸。

8K电视在2019年第四季度的出货量达到43,600台,将2019年总出货量推至接近12万台。

在显示技术方面,有机发光二极管(OLED)电视在去年第四季度恢复强劲增长。不过,量子点LCD TV(QD-LCD)的增长幅度更大,出货量季度环比增长90%,这主要归功于三星的强劲增长。QD-LCD出货量是OLED的两倍多。

SEMI下修今年全球晶圆厂设备支出,但预估明年创新高

受疫情蔓延影响,国际半导体产业协会(SEMI)在10日公布的最新报告中,下修今(2020)年全球晶圆厂设备支出预估,预期将年增约3%,呈现缓慢复苏的态势,并预期情势将于今年下半年好转。

SEMI公布最新「全球晶圆厂预测报告」(World Fab Forecast)指出,全球晶圆厂设备支出将从去(2019)年的低潮反弹,2020年稳健回升后,可望在2021年大幅增长,创下投资额新记录。而2020年将是缓步成长的一年,年增率约3%,来到578亿美元;主要受到2020年上半年仍受2019年下半年市场低迷的阴影笼罩所影响,预估衰退达18%,但情势将于今年下半年好转,市场会开始出现复苏迹象。

SEMI并指出,此次疫情的爆发使中国大陆2020年晶圆厂设备支出受到影响,也因此更新并向下修正2019年11月发布的「全球晶圆厂预测报告」。尽管疫情影响持续发酵,中国今年的设备支出仍将年增长5%左右,超过120亿美元,2021年年增率将一举升到22%,来到150亿美元;市场投资动力主要来自三星(Samsung)、SK海力士(SK Hynix)、中芯国际(SMIC)和长江存储(YMTC)等大厂。

SEMI也表示,在台积电和美光(Micron)投资的带动下,中国台湾将成为2020年最大设备支出市场,总额将近140亿美元,但2021年将下滑5%跌至第三位,支出逾130亿美元。2020年韩国在三星和SK海力士投资助长下,成为第二大晶圆设备支出市场,增长31%,达到130亿美元,而2021年将以26%大幅增长态势,跃居第一。此外,2020年也是东南亚(以新加坡为主)强势成长的一年,预估年增率33%、将达到22亿美元,2021年预计将持续增长,成长率来到26%。

SEMI并表示,在所有地区中,以欧洲/中东地区2020年的设备支出成长最为强劲,将大幅增长50%以上,来到37亿美元,而在英特尔(Intel)、意法半导体(ST Microelectronics)和英飞凌(Infineon)投资加持下,2021年也将维持此一增长幅度。

SEMI进一步指出,在日本,投资主要由Kioxia/Western Digital、Sony和美光引领,2020年晶圆厂设备支出几乎无变化,增长仅2%,2021年将小幅跃升近4%。然而,美洲市场则呈退步趋势,2020年支出预计将比2019年缩减,晶圆厂设备投资下跌24%至62亿美元,2021年将继续下探,再降4%。

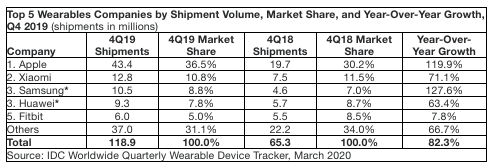

IDC公布2019全球可穿戴设备报告 苹果小米三星居前三

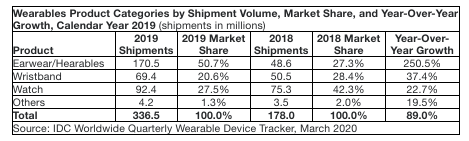

据外媒报道,国际数据公司(IDC)旗下的全球季度可穿戴设备观察发布最新数据,2019年第四季度全球可穿戴设备出货量增长82.3%,达到1.189亿部,2019年全年可穿戴设备出货量达到3.365亿部。

惊人的增长主要来自于可穿戴耳机的大幅增长,可穿戴耳机占到整个市场份额的55.3%。其他较受欢迎的类别在本季度也有增长,包括智能手表(同比增长15.3%)和智能手环(同比增长17.7%)。腕戴式设备占整体市场份额的43.8%,相比上一个假日季度下降68.6%。虽然腕戴式设备的市场份额有所下降,但该类别本身同期增长了16.3%。全年来看,零售商在全球范围共售出3.365亿部可穿戴设备,相比2018年的1.78亿部增长了89%。

可穿戴设备公司概要

前五大可穿戴设备公司,2019第四季度数据

前五大可穿戴设备公司,2019全年数据

苹果依旧领跑2019年第四季度的可穿戴设备出货量。凭借新产品AirPods、AirPods Pro和Apple Watch以及价位选择众多的Beats耳机,苹果在2019年四季度的出货量为4340万部。但是,由于公司的产品在去年同期表现也十分出色,鉴于供应短缺,Apple Watch的出货量同比下降了5.2%。

小米排名第二,出货量为1280万部,其中73.3%(940万)为手环。但小米手环在小米的可穿戴设备系列中的占比相比去年同期有所下降。

三星紧随苹果和小米之后,旗下拥有数个强势品牌如JBL和Infinity。表现最为出色的是Galaxy Active和Active 2这两款智能手表,受众不仅包括多功能设备用户,还有健康和健身爱好者。

华为排名第四,可穿戴设备出货量整体上增长了63.4%,其中手环占了多数份额。

排在第五的是Fitbit。出货量连续下降后,Fitbit的可穿戴设备出货量终于迎来春天。尽管健身跟踪设备仍是主要增长动力,但公司的智能手表还是创下了600万部的新出货量记录。

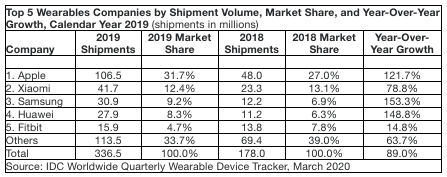

2019年产品概要

可穿戴耳机继续表现强劲,2019年全年出货量为1.705亿部,较去年的4860万部,增长率高达250.5%。

智能手环的全年出货量为6940万部,较去年的5050万部增长了37.4%。

智能手表的全年出货量为9240万部,较去年的7520万部增长了22.7%。

2019全年各类别可穿戴设备数据

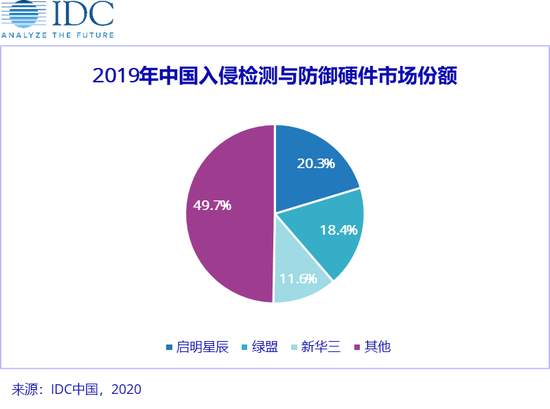

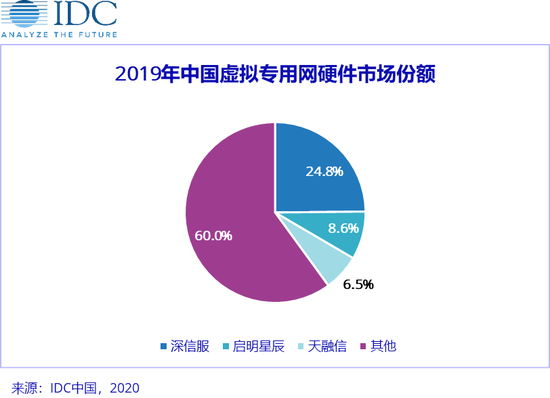

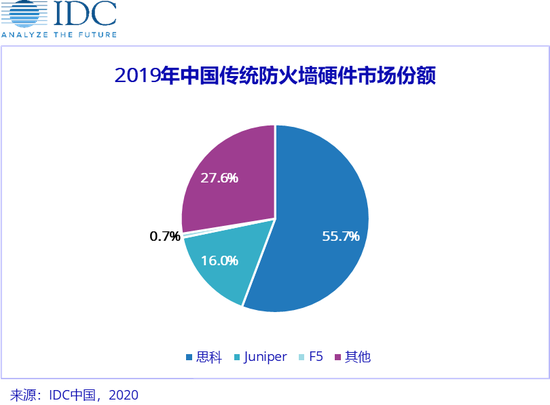

2019Q4中国IT安全硬件市场厂商收入11.1亿美元

IDC《2019年第四季度中国IT安全硬件市场跟踪报告》显示,2019年第四季度IT安全硬件市场厂商整体收入为11.1亿美元(约合78亿元人民币),2019年全年IT安全硬件市场整体收入为30.85亿美元(约合216亿元人民币),较2018年同比增长9.34%。

半导体出口额年增9.3%,韩国ICT出口时隔16月由负转正

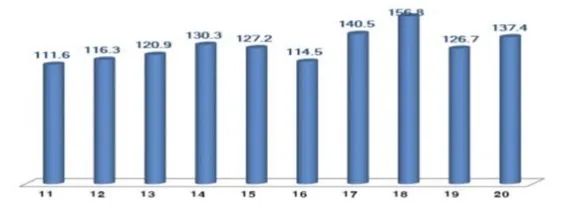

据钜亨网报道,韩国科学技术信息通信部11日公布了2020年2月份的ICT产品出口额。数据显示,当月ICT产品出口额年增8.5%至137.4亿美元,实现自2018年11月始降、历时16个月后的首度转正,主要的半导体出口额年增9.3%,手机也同增4.7%。

韩国历年2月ICT出口额

在半导体表现方面,韩国2月DRAM等内存年增2.9%,NAND闪存年增34.0%,系统LSI年增27.5%,都实现近15个月来的首度正增长。

另外,手机的成品出口虽出现减少,但由于国外生产和相机模块等高机能零件的需求增加,也使得相关出口大增。

而面板出口额2月则年减14.9%达13.2亿美元。其中,OLED面板受惠于智能手机销量扩大,出口呈现小幅成长;不过LCD面板的产量和出口都出现减少。

除此之外,计算机以及周边设备年增87.8%达11.3亿美元,以SSD为主的周边产品出口都呈现出增长。

相比于同月ICT出口额,韩国当月进口额年增5.7%达77.1亿美元,贸易顺差额60.4亿美元。

值得一提的是,以出口国(地区)来看,中国市场以61.9亿美元居于第一位,其次是越南的23.3亿美元、美国的17.1亿美元、欧盟的8.7亿美元,以及日本的3.4亿美元。

中国新增数据中心市场容量将占全球新增量50%

据分析机构最新数据,因数据中心对市场的带动作用,2019年第四季度NANDFlash总出货量季增近10%,市场逐渐供不应求。经历了一段降价期,NANDFlash存储器终于迎来一小段上升期。随着5G通信和AI技术的发展,数据中心将继续成长。2020年,中国新增数据中心市场容量将占全球新增量的50%左右。

根据集邦咨询半导体研究中心最新调查,2019年第四季度,NANDFlash销售总量季增近10%,市场开始逐渐供不应求。集邦咨询半导体研究中心认为,内存市场回暖得益于不断增长的数据中心需求。据相关数据,第四季度NANDFlash产业营收较第三季度增长8.5%,达到了125亿美元。

三星电子作为存储器大厂,同样受到数据中心的影响。2019年,数据中心需求在第四季度迅速增长,促使诸如SSD之类的相关存储器市场呈现供不应求状态。据集邦咨询数据,三星电子第四季度NANDFlash营收达到44.51亿美元,较上一季度增长11.6%。

一大批存储器大厂被数据中心带动,利润上升。2019年第四季度,西部数据出货量季增24%,NANDFlash营收达18.38亿美元,较上季度增长12.6%。美光第四季度出货量增加近15%,平均销售单价亦小幅上升,整体营收较上季度增长18.1%,达14.22亿美元。

“从全球的半导体市场结构来看,计算机领域的市场份额占全球市场的1/3左右,消耗了全球45%左右的存储器。由于AI、云计算、自动驾驶等技术还未形成大规模的落地场景,数据中心需求逐渐成为支撑半导体产业发展的重要支柱。2020年,随着全球数据中心进入快速建设周期,服务器内存的需求增长有望达到20%,将成为半导体复苏的第一股势能。”赛迪顾问分析师吕芃浩说。

欧洲专利局:华为2019年在欧洲专利申请量排名第一

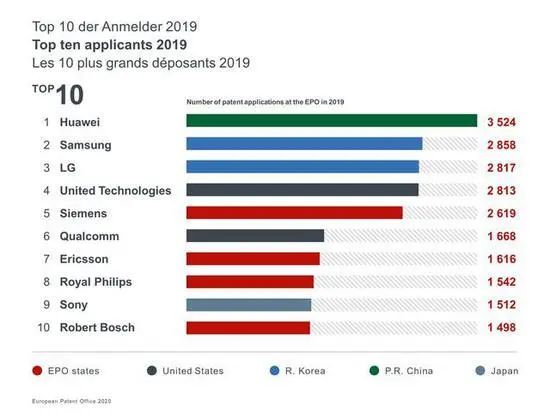

3月12日,欧洲专利局发布2019年专利指数,该局在2019年收到了超过181,000份专利申请,比2018年增长4%。其中,中国企业表现亮眼,来自中国的专利申请增长了29.2%至12,247项,在所有国家和地区中排名第四。美国、德国、日本位居前三。

从企业看,在欧洲专利局的专利申请排名中,华为以3524件专利申请排名第一。韩国三星和LG分别以2858件和2817件位列第二和第三。此外,中国的OPPO、阿里巴巴、京东方、小米、百度、宁德时代等专利申请都在200件以上,位居中国企业前列。

据欧洲专利局的数字,来自中国的欧洲专利申请最多的前三个技术领域是数字通信(占所有来自中国的欧洲专利申请的26%)、计算机技术(占11%)和“电机、仪器、能源”(占8%)。

2019年,中国增长最快的技术领域是数字通信(增长64.6%)、生物技术(增长63.5%)、视听技术(增长43.4%)和有机精细化学(增长39.8%)。总体而言,这显示来自中国的专利技术组合正在进一步扩大。中国企业在数字技术领域的强劲表现也反映在欧洲专利局的技术领域排名中,在专利申请方面,数字通信占据首位,显示出迄今为止最强劲的增长(+19.6%)。

END