新四化下的汽车零部件行业报告 | 36氪研究

36氪

昨天

本篇报告中,我们将重点针对动力

电池

的竞争格局、典型案例展开详细分析。

作者 |

李坤阳

头图来源 |

IC photo

从汽车行业发展历程来看,2019年注定是不平凡的一年。在中国乘用车销量持续走低、国五国六去库存、双积分政策及购置税减免等系列政策和市场导向的双重影响下,汽车行业参与者均会迎来新一轮机遇与挑战。

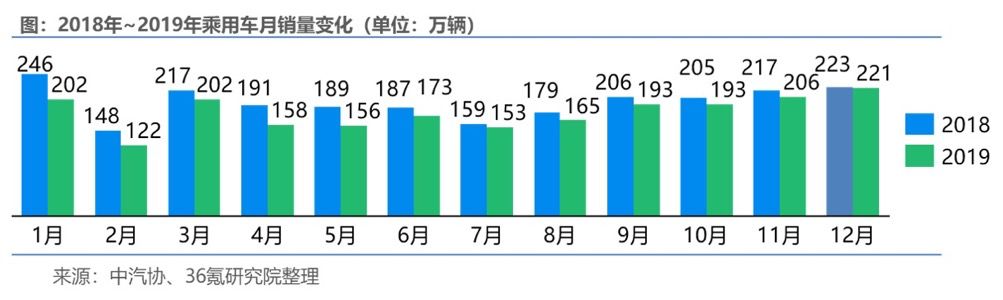

2019年乘用车市场仍处于低迷状态。根据中汽协数据,

2019年乘用车产销分别为2,136万辆和2,144.4万辆,同比下降9.2%和9.6%,占汽车产销比重达83%和83.2%,低于上年产销量比重的3.4和1.2个百分点。

制图:

36氪

研究院

受双积分政策落地、

智能网联

汽车研发投入加大等影响,2019年整车企业的生产制造方向逐步向智能化、电动化、网联化和共享化的方向转移。

在传统燃油车向新阶段转变的过程中,整车及零部件企业都将研发重点转向新

能源

车领域,电动化零部件企业抢占先机发展至前列。但目前新能源车市场需求尚处于平稳发展状态,市场规模还有待进一步开发。在电动化零部件领域,各大公司围绕新能源汽车产业链上下游进行重点布局。

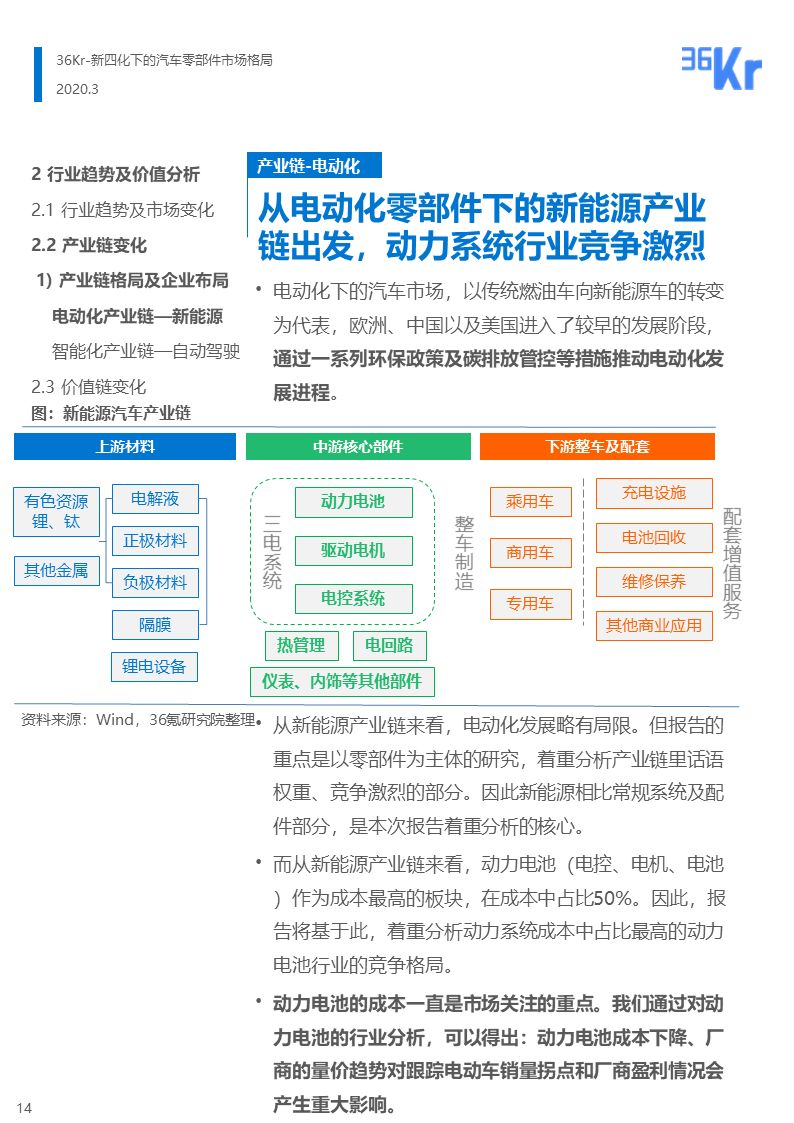

其中,动力系统中的“三电系统”(

电池

、电机、电控)是新

能源

车造价成本最高的三大件,占比达50%,而“三电系统”中的动力电池成本占比约为60%-70%。

本篇报告中,研究院将重点针对动力

电池

的竞争格局、典型案例展开详细分析。

智能化零部件企业在系列政策的加持下,比更依赖基础设施建设的网联化零部件企业提前步入快速增长阶段。2020年2月,发改委、工信部等11部委联合印发《智能汽车创新发展战略》(发改产业〔2020〕202号),计划到2025年,中国标准智能汽车的技术创新、产业生态、基础设施、法规标准、产品监管和

网络

安全

体系基本形成。

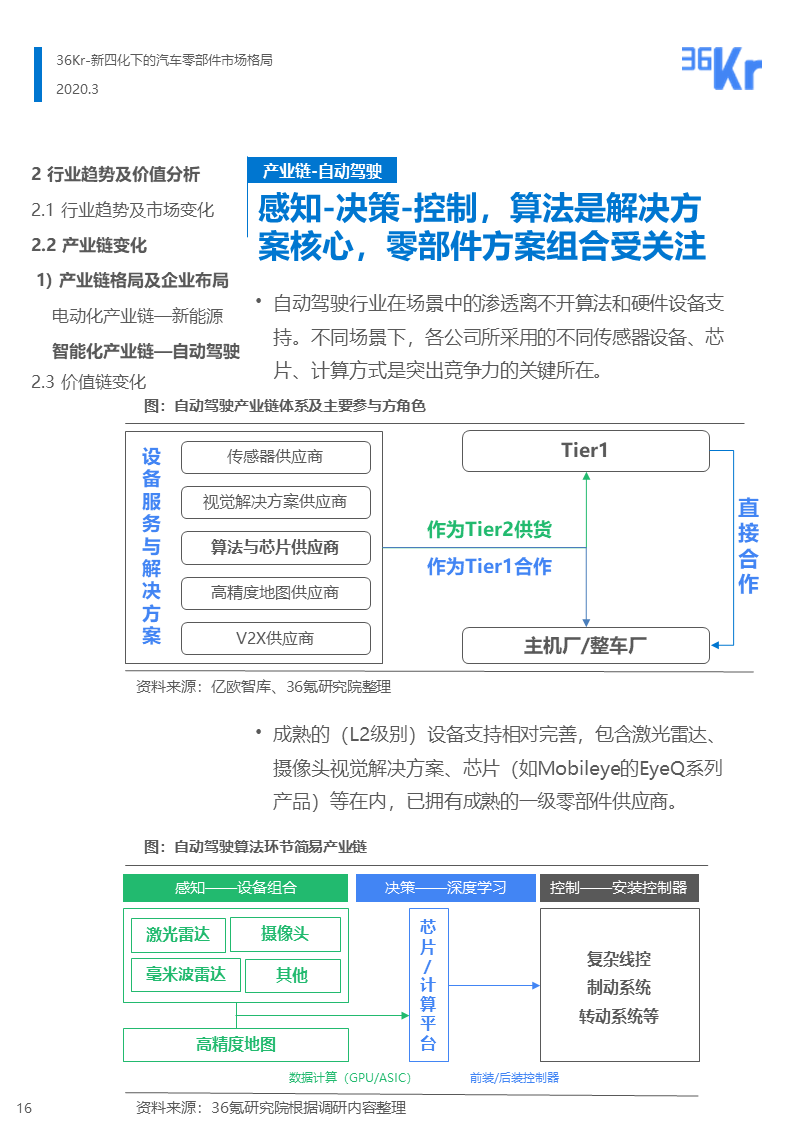

而以智能座舱、车联网、

自动驾驶

等为代表的重要智能新车技术也将在不同领域,进行不同级别的市场化应用和运营。其中,智能座舱、自动驾驶(包含

ADAS

)、车联网等均处于不同的发展阶段。研究院将结合实际案例重点分析智能座舱市场发展及应用情况,并结合之前研究结论进一步深入探讨自动驾驶的落地可能性。

受新冠肺炎疫情影响,2020年上半年汽车行业整体销量将持续走低。根据相关数据,下游零部件企业一直面临着应收账期长、库存周转率低的生存困境。

在上游车企销售持续走低、现金流趋紧的不利影响下,2020年一季度,下游零部件企业生存环境将更为艰难。本报告共分为四个章节,对汽车零部件主流细分赛道进行研究,分析并总结行业竞争现状、发展机遇、技术路径选择与原因、未来趋势等,为汽车相关企业、投资机构等了解行业动态,把握发展机遇等提供参考。

(本报告共31页,可能需要较长时间阅读。在

36氪

公众号后台回复“汽车”,即可下载PDF完整版本。)

(

在

36氪

公众号后台回复“汽车

”,即可下载PDF完整版本

)

阅读

在看

已同步到看一看

写下你的想法

前往“发现”-“看一看”浏览“朋友在看”

前往看一看

看一看入口已关闭

在“设置”-“通用”-“发现页管理”打开“看一看”入口

我知道了

已发送

取消

发送到看一看

发送

新四化下的汽车零部件行业报告 | 36氪研究

最多200字,当前共

字

发送中