【中银半导体系列1】【光刻胶】进口受制于人,国产I-line、KrF光刻胶已有突破,ArF光刻胶也有布局

以下文章来源于半导体设备与材料 ,作者余嫄嫄杨绍辉赵琦

半导体设备与材料

专注半导体设备、材料与软件,做半导体产业链的坚实基础

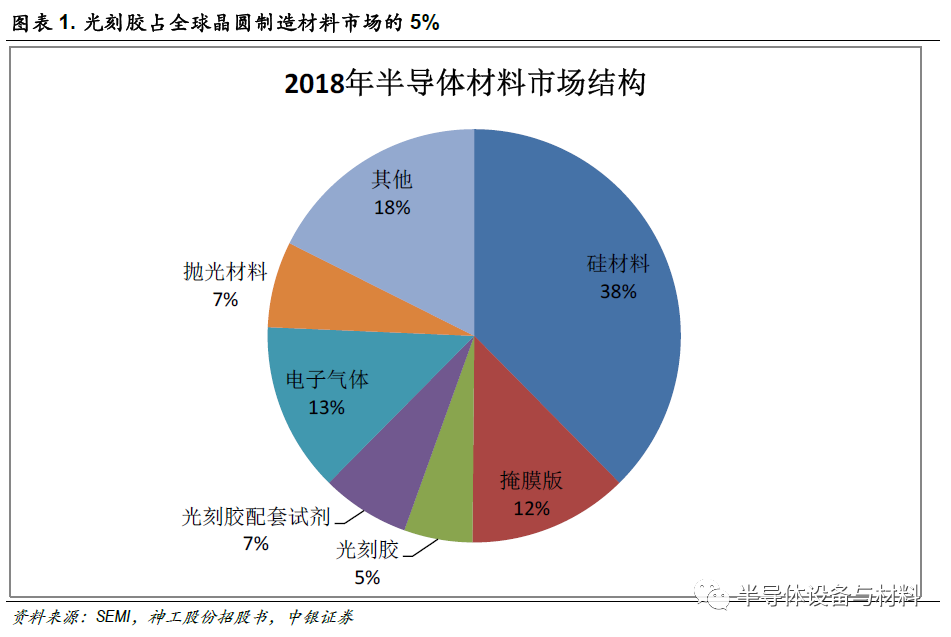

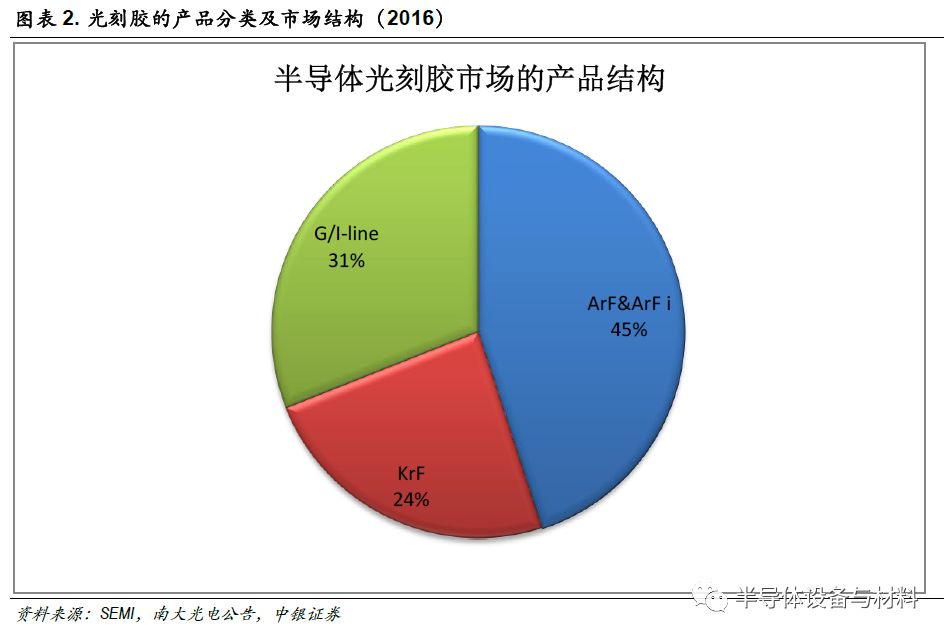

国内外光刻胶市场规模及产品构成

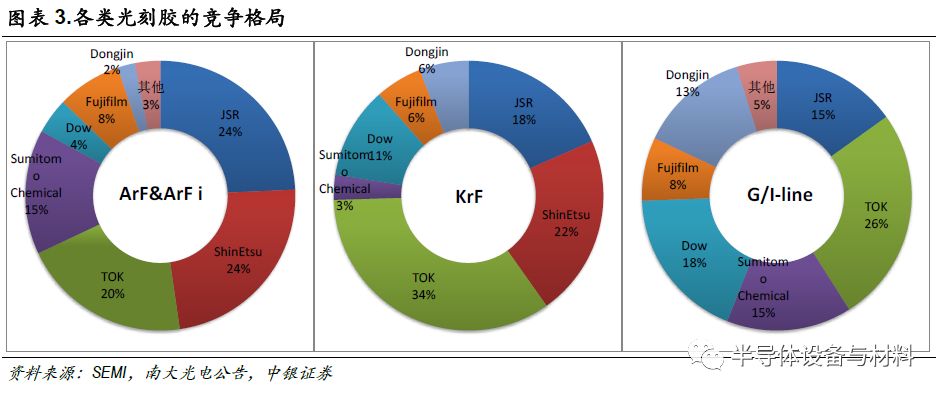

全球光刻胶行业竞争格局

国内光刻胶竞争格局

《半导体设备行业深度报告——装机大年到来,国产设备随芯崛起》2017-12-22

《平板显示设备行业深度报告—— OLED渐成主流且供不应求,Array/Cell制程设备开始进口替代》2017-10-10