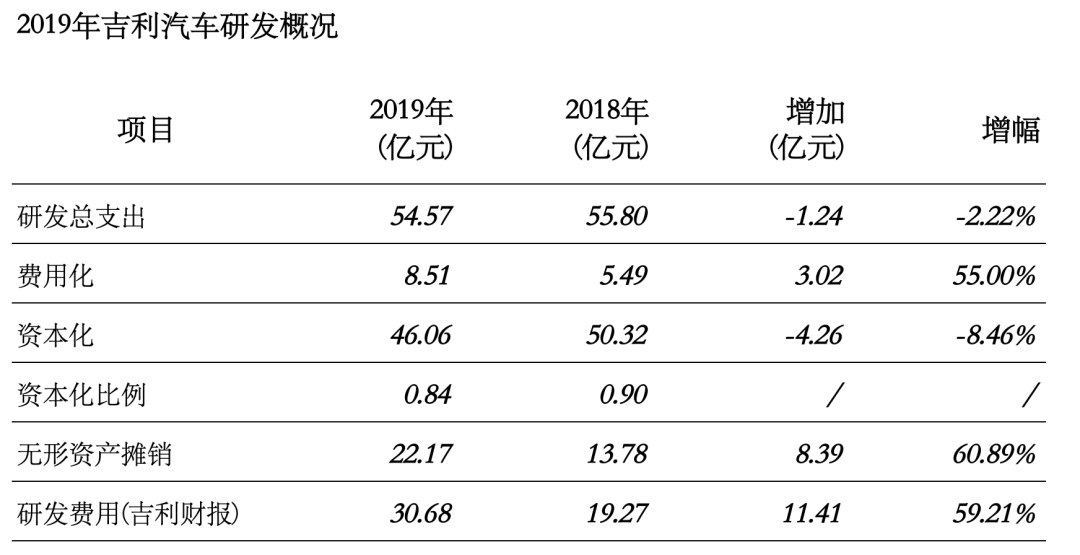

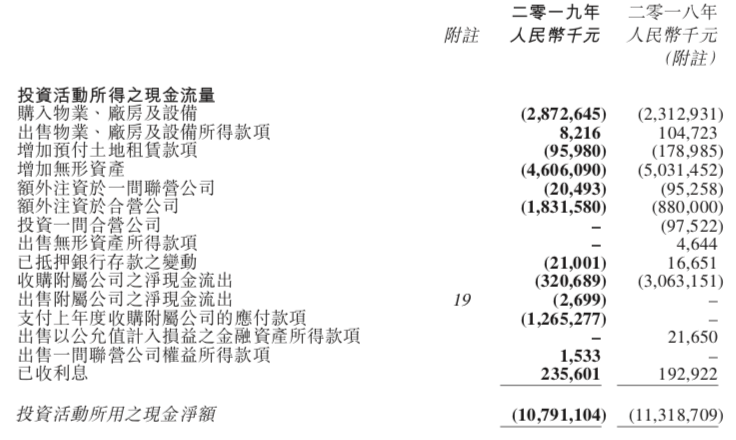

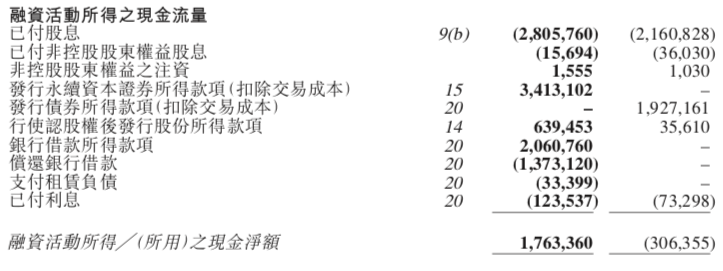

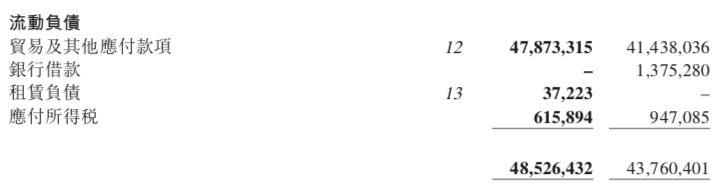

吉利汽车年报解读

提示:点击上方"关注我"↑快来吧,亲

提示:点击上方"关注我"↑快来吧,亲

《建约车评》出品

正在售卖

本报告核心描述动力电池、自动驾驶、车联网等汽车科技,在1年、4年和10年等维度的发展进程,及其对汽车产品、市场、供应链和商业模式的影响。

为大汽车科技产业从业者的战略、产品、投资等决策提供参考。

报告简介请点击:《中国汽车科技趋势报告(2020 版)》

招 聘

《建约车评》招聘内容编辑,希望与具有如下特点的你,一起打造不凡的汽车科技新媒体。

1. 人品好,三观正;

2. 极强的进取心;

3. 文字好,以写作为信仰;

4. 心态极度open;

5. 英语好。

简历请发2691378@qq.com,附上任意自己满意的作品。

《建约车评》同时在招聘实习生

要求:有基本文字功底、一周至少四天在岗。

建约车评 只做有价值的汽车科技报道

发送给作者