国发观点 | 第三方检测的行业特点与竞争格局

1

概 况

2

行业检测行业的主要特点

公信力是检验检测机构发展的核心竞争力。检验检测机构的核心服务为向社会出具具有证明作用的检验检测报告,核心商业逻辑为提供鉴证服务,从而在一定程度上解决政府监管部门、产品生产商、贸易商等各主体之间存在的信息不对称问题,优化交易结构、降低交易成本。因此只有保持客观、独立、公正,检验检测机构才具有社会公信力,其出具的检验检测报告才能被社会大众以及利益相关方所认可,公信力是其可持续发展的核心竞争力。

优秀市场化检测机构对全面专业的检测能力要求较高。优秀的市场化检测机构对工作人员的技术能力情况、检验检测方法的先进性、新检验检测方法的研发实力、检验检测项目覆盖领域的广泛性、检验检测设备的先进性和专业运营管理体系的有效性等方面均有较高的要求,相应地提高了中小检测机构的准入门槛。

持续大额的资金投入是检验检测机构做大做强的重要物质保障。中小型检测机构通常会借助相应的客户关系获得有质量的业务保证,检测项目数量稳定,对设备数量或质量要求不高,大多不会进行积极扩张,而大型专业机构在区域检测能力建设和细分检测领域的布局均需要大量投入,主要涉及到外地实验室的建设、设备购置以及后续的维护和相应的人力资源投入。

严格的质量控制体系是第三方机构的品牌保障。检验检测机构本身是出具公正检验检测数据的机构,因此数据质量必须得到严格的控制,这也是其公信力的根本保证。第三方检测机构的服务质量主要体现在科学精准的检验检测结果、严谨科学的工作态度以及完善的质量保证体系等多方面。机构必须在满足内部质量控制和外部监管的前提下持续改进和完善检验检测质量控制体系。

业务通常面临一定的周期性和季节性波动风险。检验检测行业服务于众多行业领域中的市场主体,其行业周期性与各行业的经济周期及景气程度紧密相关。因此,服务行业集中、服务领域单一的检验检测机构易受到相关行业经济周期波动的影响,而跨行业、服务领域较多的综合性检验检测机构具有较强的风险分散能力,受到单一行业经济周期的影响相对较小,抵御风险能力较强。

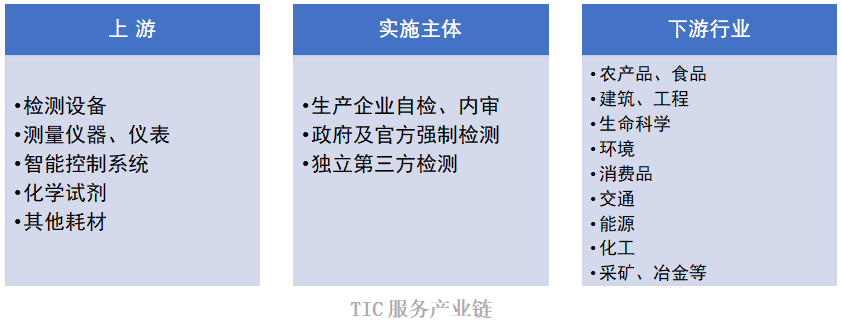

下游客户数量多、涉及行业多、地域性特征明显。因下游涉及各个行业的不同领域,因此客户需求普遍广泛且呈碎片化分布,客户数量众多,且地域分布广泛,而部分检验检测样品和项目有一定的时效性和地域性要求,需在检测标的所在地就近实施检测,因此第三方机构大多有较强的地域性特征。国内的检验检测机构大多为区域性机构,全国性综合性检验检测机构较少。从全球市场来看,消费品和零售、农产品、石油天然气等领域的三方检测市场相对较大;按照国家认监委统计口径,国内建筑建材、环境与环保、食品及食品接触材料等领域的市场相对较大。

3

行业发展的驱动因素

社会对质量、健康、安全、环境方面的不断追求是行业发展的根本驱动力

社会的不断发展伴随的是人们对更高生活品质的持续追求,从而刺激了对各类社会产品、服务以及环境等各方面更高标准的要求,这种需求的产生是不可逆的。国内第三方检测行业发展的历史就是整体国民在产品质量、食品药品健康、职业安全和环境保护等人民群主切身利益相关的领域不断受到各类挑战之后对其日益重视、并由消费者主动趋利避害的市场行为主导的被动发展历史。

经济活动中利益相关方对资本逐利本质的风险抑制和约束

在企业对外合作中,三方检测为供应商的合同履约情况的提供监督和评价数据,通过产品质量检测等手段确保交易标的的真实有效,控制交易风险;通过第三方的评价机构对其供应商在各项法律法规执行过程的符合性、如企业运营过程中是否存在牺牲职工的职业健康安全和当地环境资源的风险,从而保证供应链的安全有效。政府等社会管理机构则可以利用第三方检测机构对各类市场参与主体进行监督管理,确保公共利益不被私营部门侵蚀,如当前在环保领域日趋严格的各类水、气排放以及土壤污染检测等。

政策和各项法规的不断完善和趋严直接推动行业的快速发展

产品检测领域的服务主要由市场主体自行选择,背后主要由商业力量推动。但在公共利益相关的领域,体现政府和公民意志的各项政策和法律法规则是行业的直接推动者。以环保行业为例,当前整个环保领域的第三方检测行业快速发展主要来自国家层面的各项立法和政策的推动,区域性的环保政策均围绕国家的各类环保相关法规及政策为中心制定实施。环境检测行业的发展同步于中国各项环保法规和政策的制定和完善过程,是一个强政策市场,且具备更加统一、稳固和持久的立法基础。现行有效的法律共计13部、行政法规共计30件、部门规章92件,国内已经建立了完整的污染防控体系。严格意义上,环境检测已经成为一个法定市场。

尤其是自2016年11月起实施的企业排污许可证制度和2018年1月开征的企业环保税以来,因需企业定期对排污种类、浓度、排放量等进行检测,上述法规及相关政策带来了巨大的企业自证检测市场需求。同时,环保执法力度的不断加强,也有效地刺激了检测领域的市场需求。2018年,全国环境行政处罚罚款152.8亿元,同比增32%,是新环境保护法实施前2014年的4.8倍。

4

市场竞争格局

全球TIC行业格局

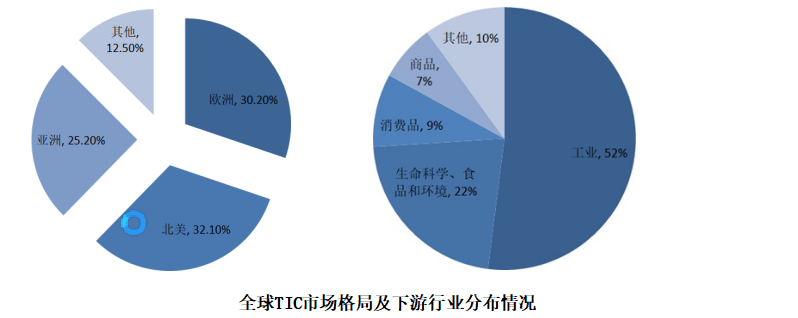

TIC市场具备明显的消费和产业升级属性,成熟经济体对于检验检测和认证的市场需求更大。目前全球检测市场中,主要被欧洲(占比30.20%)、北美(32.10%)和亚洲(25.20%)占据,剩余地区合计占有检测市场的12.50%;下游需求中,工业检测占比最高,达到52%,其中包括石油、燃气、化工、矿产、工业材料等行业检测,其次是生命科学、食品和环境领域,占比达22%,消费品占比9%。

目前全球TIC市场规模在2300亿美元左右,其中45%的份额由独立的第三方机构提供,市场规模约1000亿美元。SGS是全球最大的综合性检测机构,市占率约6%。全球市占率前20位检测机构占第三方检测市场比重约40%。

国内TIC行业格局

我国检验检测机构数量众多,国内检测实验室基本保持了13%左右的年均增幅,行业整体竞争充分,市场集中度相对较低,与外资检测机构相比仍有较大差距。

根据国家认监委统计数据,截至2018年底,我国共有检验检测机构39472家,较2017年增长8.66%。全年实现营业收入2810.5亿元,较2017年增长18.21%。从业人员117.43万人,较上年增长4.91%。预计2019年底,该行业整体营收规模逾3000亿元。

从下游行业的市场规模来看,营收在100亿元以上的检验检测领域有:建筑工程(454.87亿元)、建筑材料(268.26亿元)、环境监测(236.41亿元)、其他(225.29亿元)、机动车检验(212.69亿元)、食品及食品接触材料(159.73亿元)、电子电器(136.91亿元)、特种设备(134.16亿元)、机械(包含汽车)(119.37亿元)。

从检测机构性质来看,2018年,我国企业制的检验检测机构26,000家,占机构总量的65.87%;事业单位制10,924家,占机构总量的27.68%,事业单位制检验检测机构占机构总量的比重首次下降到30%以下。企业制第三方检测机构已经成为行业主流。

从营收规模来看,2018年,全国检验检测服务业中,规模以上(年收入1000万元以上)检验检测机构数量达到5051家,营业收入达到2148.8亿元,平均每家机构年均收入4252万元。规模以上检验检测机构数量仅占全行业的12.8%,但营业收入占比达到76.5%,头部效应较为明显。2018年,从业人数在100以下的检验检测机构数量38023家,占机构总数的96.3%,绝大多数检验检测机构规模偏小、偏弱。

从人均产值来看,我国检验检测机构的人均营业收入23.93万元,经营状况并不理想。作为对比,2018年外资机构人均产出达到54.69万元。

整体上,与外资检测龙头相比,中国第三方检测总体仍处于起步阶段,多数检测机构尚处于小、散、弱的状态,在业务网络布局、实验室和人员投入、检测领域的拓展等方面仍有较大成长空间。对标国际检测行业巨头的成长历史,长期稳定的行业信誉、大量持续的研发和人才投入、推进检测领域多元化以及对外扩张是成长为顶级检测机构的必由之路。

1

end

声明:本订阅号所发布的内容和意见仅供参考,任何情况下均不构成对任何人的投资建议,接收人应依据个人情况自行判断是否采用本订阅号所载内容,接收人因使用本订阅号所载任何内容所引致的任何损失自行承担风险。本文请勿私自转载或使用。