近日,中芯国际发布了2019年年度报告。

报告显示,中芯国际2019年的收入为31.16亿美元,而2018年的收入为33.6亿美元。若不含意大利阿韦扎诺200mm晶圆厂于及技术授权收入确认的影响,2019年的销售额由2018年的29.73亿美元增加1.4%至30.14亿美元。

2019年,中芯国际合计录得净利润2.35亿美元;税息折旧及摊销前利润13.7亿美元,创历史新高;毛利为6.43亿美元,毛利率为20.6%,相比2018年的毛利为7.47亿美元,毛利率为22.2%。若不含意大利阿韦扎诺200mm晶圆厂于及技术授权收入确认的影响,2019年的毛利率为21.5%,相比2018年的毛利率为19.1%。

来自于中国内地及香港,美国,及欧亚大陆的收入占比分别为59.5%、26.4%、14.1%。

2019年,中芯国际的研发投入再创新高,研发支出由2018年的6.634亿美元增加2019年的6.874亿美元,占销售收入比例约22%。

中芯国际表示,2020年,新冠病毒疫情并未使中芯国际的晶圆厂营运并未受到影响,中芯国际生产线运行正常。同时,新冠病毒对终端需求及供应链的影响仍待观察。

中芯国际目标2020年年增长率达到11%-19%,毛利率维持在20%,并保持盈利。

这里今天全面解读下这家芯片巨轮。

— 01 —

███████

发展历史

▼

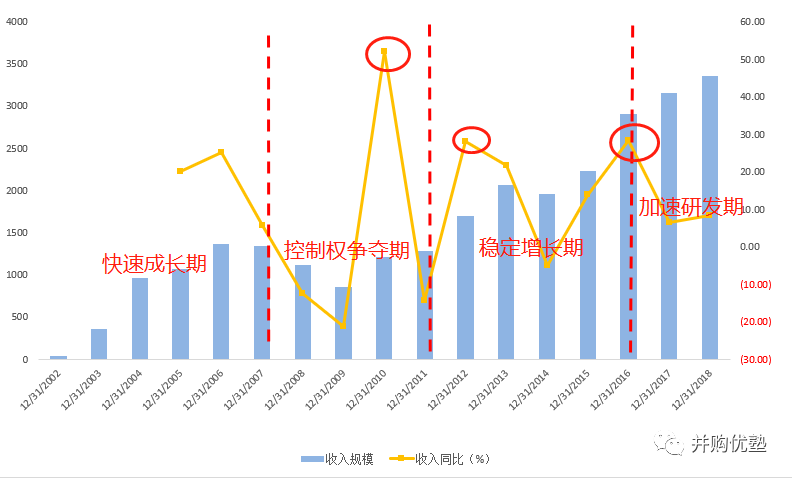

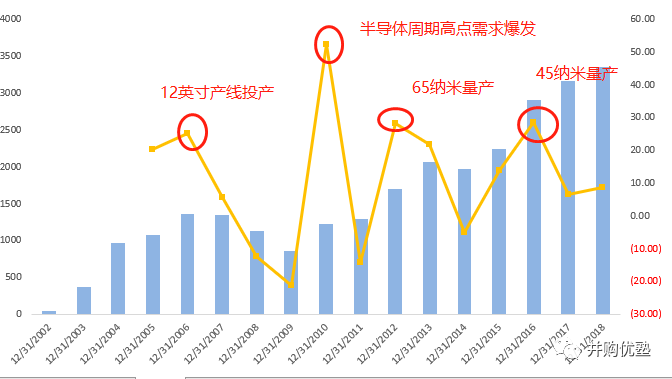

2000年,当时被称为中国半导体产业的第三号人物的张汝京,从中国台湾前往大陆,创办了“中芯国际”。自设立以来,短短五年时间,其规模一度挤入全球前三甲,收入体量达到11亿美元。但因为与晶圆代工龙头台积电之间,长达7年的专利诉讼败北,迫使张汝京引咎辞职,离开了他一手创办的企业。[1]创始人离开后,中芯国际经历了多年股权波折,业绩大幅波动。我们将其营业收入历史增速大致划分四个阶段:90年代起,由于受到“瓦森纳协议”的技术封锁,大陆半导体技术比发达地区晚了接近10年,因此迫切需要建立自主半导体产业来突破封锁。在此背景下,中芯国际在内地大举扩张,创造了全球最快的芯片厂建厂记录。从2000年在上海破土动工,到2001年9月晶圆厂投产,仅用了13个月。产能的快速扩张,使其在五年内收入规模从0.5亿美元上升至15.52亿美元。2008年,在与台积电专利战失利后,创始人张汝京被迫辞职。中芯国际进入长达四年的控制权波折期,期间经营逻辑发生多次调整,再加上期间发生经济危机,导致收入增速大幅波动。自设立以来,中芯国际在9年内从未盈利,ROE持续为负。虽然,本案为大陆半导体产业升级做出了无可替代的贡献,但是持续亏损的企业,一直让追求回报率的股东难以接受。直到2012年,新任CEO邱慈云上任,为了扭亏为盈,采取了提高盈利能力为主策略。这期间,中芯国际放缓了资本支出的投入,资本支出仅增长6%,营业收入却增长了50%,利润扭亏为盈。盈利能力的提升,主要有两大原因:将0.35um-0.18um产线的产能利用率从50%提升至90%以上;在成熟制程市场发力,绑定了客户。大基金入驻,为了推进大陆半导体产业的技术升级,重新开始大额资本支出,2016年资本支出28.89亿美元,是2015年的2.3倍。中芯国际分别在北京、上海建立先进工艺产线,分别用来投入28纳米、14纳米的量产,并向阿斯麦购入EUV光刻机设备,准备攻克7纳米制程。2017年,中芯国际的28纳米制程量产,但由于价格竞争激烈,并未带来较好的收益。并且,由于产线的扩张,折旧成本增加,近两年来净利润负增长,增速分别为-52.9%、-25.9%。— 02 —

███████

业务模式

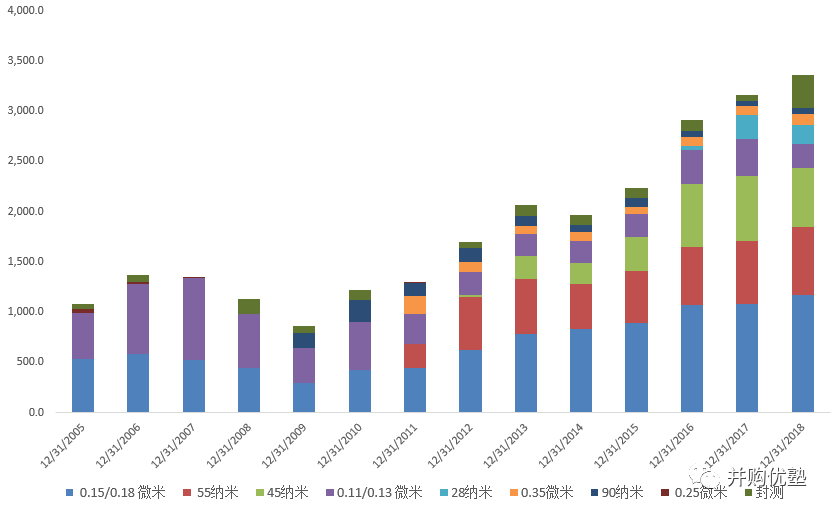

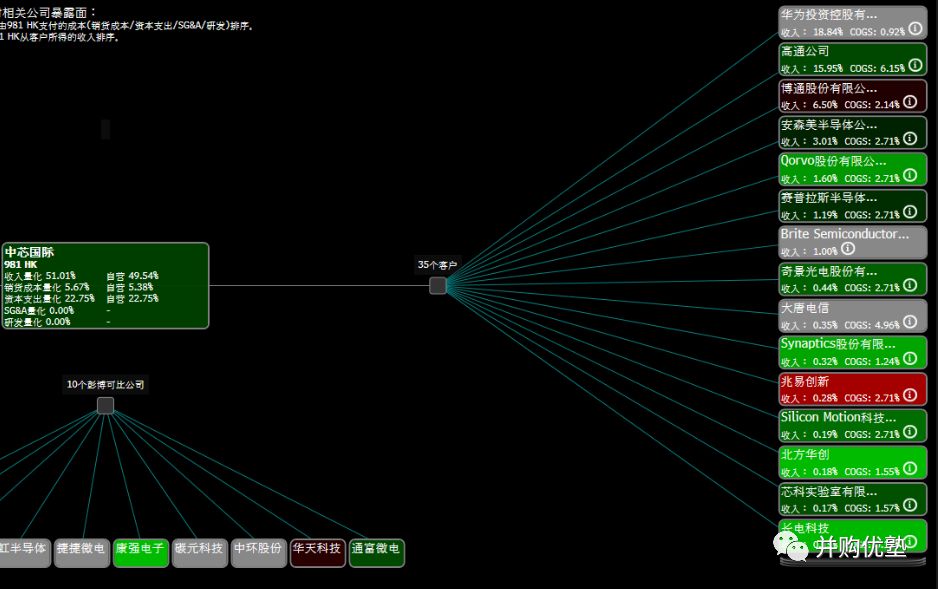

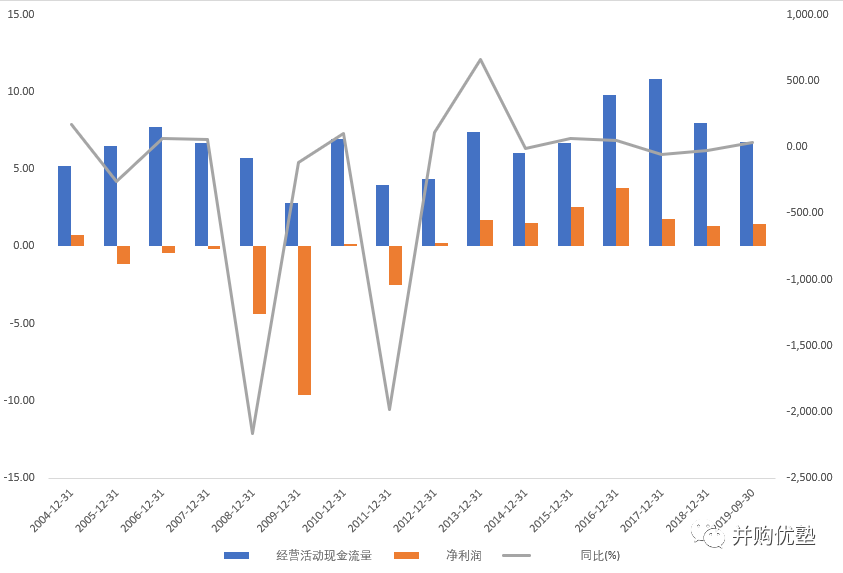

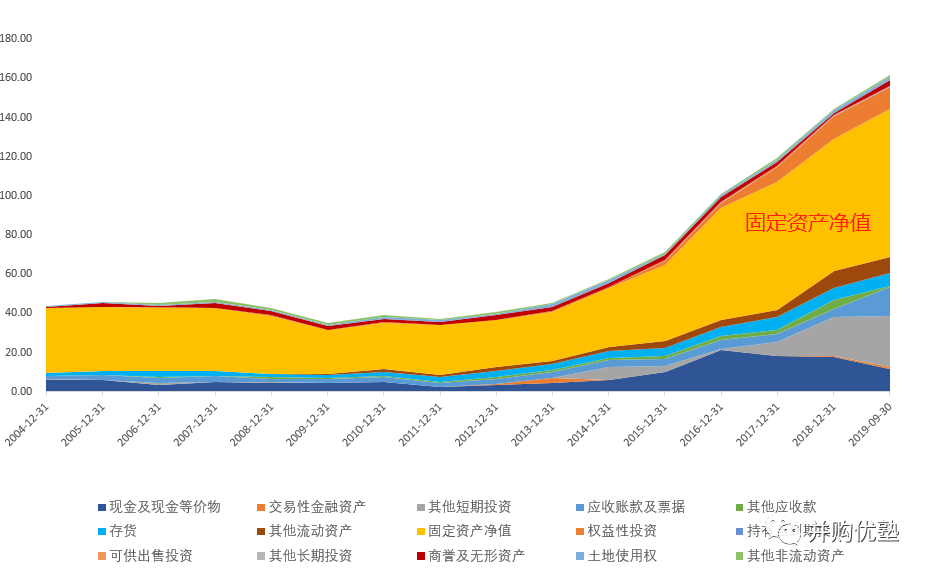

中芯国际,成立于2000年,2004年中国香港上市。第一大股东为大唐控股(香港)投资有限公司,持股17.01%。前十大股东中,不乏花旗集团、瑞士银行、先锋集团等明星机构。2016年至2019年三季报,其主营业务收入分别为29.14亿美元、31.11亿美元、33.78亿美元、24.51亿美元、净利润分别为3.77亿美元、1.80 亿美元、1.34亿美元、1.46亿美元,经营活动产生的现金流量净额9.77 亿美元、10.81亿美元、7.99亿美元、6.74亿美元。从利润率来看,销售毛利率分别为29.16%、23.89%、22.22%、19.46%,销售净利率分别为10.86 %、4.06%、2.29%、3.39%。从增长来看,历史三年收入复合增速为8.65%,净利润复合增速为24.59%,2019年三季报同比增速为-8.5%。本案,是中国大陆晶圆代工龙头企业,其90%以上的收入都来自于晶圆制造,其余为封测业务。按技术制程划分,0.18微米制程为主要收入来源(35.8%),其次是55纳米(29.3%),再次是45纳米(18.5%),28纳米仅占收入的4.3%。本案,其代工晶圆应用广泛,包括逻辑芯片、模拟芯片、功率器件等多个领域。90nm至0.18μm——主要应用于MCU、指纹识别芯片、影像传感器、电源管理芯片、液晶驱动IC等。8英寸0.18μm-0.25μm主要有非易失性存储如银行卡、sim 卡等, 0.35μm 以上主要为MOSFET、IGBT 等功率器件。45nm-90nm——应用于手机基带、WiFi、GPS、蓝牙、 NFC、 ZigBee、MCU 等。 苹果Airpods专用的NOR Flash 存储芯片,主要由中芯国际代工。从整条产业链来看,其上游为半导体材料、设备供应商。核心设备主要由阿斯麦、拉姆研究、科天半导体,受全球环境影响,半导体设备交货期明显拉长;其下游为通信设备及芯片设计厂商: 根据Bloomberg供应链显示,其前五大客户为华为(18.84%)、高通(15.95%)、安森美半导体(3.01%)、Qorvo(1.6%)、Cypress(1.19%)。以上的经营模式及产业链形态,形成了其特殊的报表结构;资产负债表——以2018年报表为例,资产总额为144.24亿美元,占比由高至低依次是固定资产(46.99%)、货币资金(12.38%),应收账款及票据(2.84%),存货(4.11%);负债总额为55.01亿美元,占比由高至低为长期借款(15.11%),·短期借款(8.6%)、应付账款及票据(5.71%)。利润表——总收入为33.78亿美元,其中成本占比77.36%,研发费用占比16.52%,行政及一般管理费用占比6.8%。— 03 —

███████

收入,预测

放量,受半导体周期、产线投产、新工艺制程量产、产能利用率提升等因素影响,总体来看,仍然可以归类为量价两大因素,因此本案的预测,《并购优塾》将以“量价拆分”为主要预测方法,公式为:晶圆加工收入=晶圆销量*单片售价(ASP);

量的方面,其驱动力来自两方面:一是产能供给拉动。产能越高,能够生产的晶圆数量越多,收入就越多。二是下游需求拉动。产能的爆发期如果与半导体需求周期不匹配,很容易出现供需不平衡。而中间的供需差,就是导致产能利用率达不到100%的原因。晶圆加工收入=产能*产能利用率*单片售价;

— 04 —

███████

产能需求

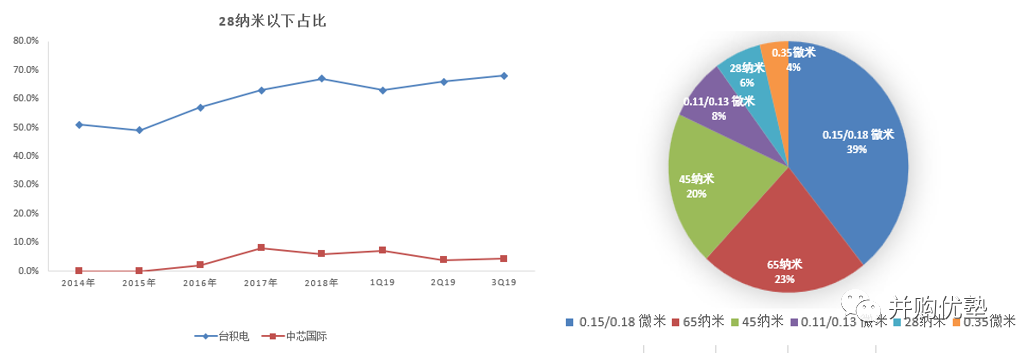

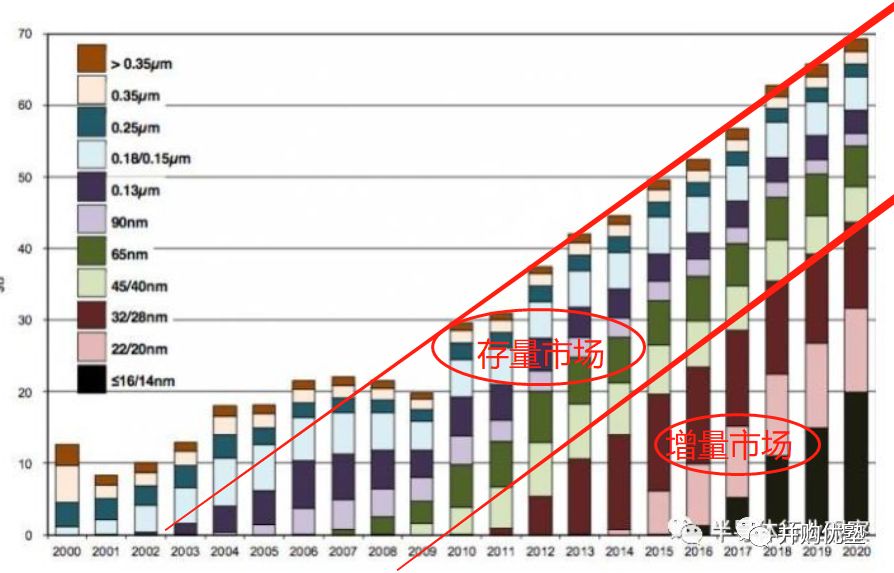

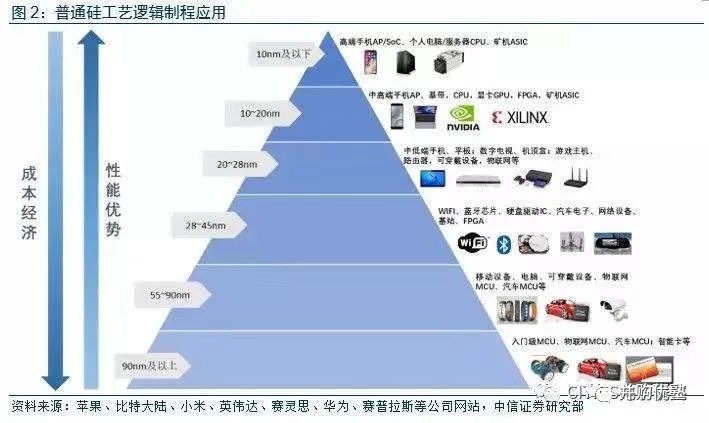

首先,看产能。按制程工艺来看,本案的产线规划产能由高至低分别为:0.15微米>65纳米>45纳米>0.13微米>28纳米。我们以28纳米作为先进制程与中低端制程的分界线,来对比中芯国际和台积电两大晶圆代工厂的制程占收入比重:图:28纳米一下制程占收入比重(左图)中芯国际收入结构(右图)数据对比非常明显:以2019年Q3数据为例,台积电68%的收入来自于28纳米工艺以下制程,中芯国际仅有4.3%,另外96%的产能集中在中低端制程上。并且,低端制程以0.15/0.18微米为主,月产量为12万片,占据大约39%的产能;65/55纳米、45纳米其次,分别占总产能的23%、20%。根据我们之前对台积电、阿斯麦的研究,半导体制造领域的竞争,其关键在于对先进制程的不断突破,谁能抢占首先突破新制程,谁就能抢占市场先机。(两篇报告,详见优塾核心产品“科创和科技概念报告库”)既然技术上不占优势,那么,中低端制程的晶圆代工,是不是就没有出路呢?我们首先看两张图:注意,从2000年至2019年,低端制程的(40nm以上)存量市场规模变化不大,而整个半导体的增量市场基本来自于先进制程。上述数据,给我们一个非常重要的启示:半导体行业内,中低端制程的需求其实并没有消失。这一点,在下面这张图中的金字塔图里也有所印证。考虑到成本、性能与用途,并不是每个种类、每个应用场景的芯片都需要极高的制程,仍有大多数会采取更成熟、成本更低的相对低端的芯片。因此,并不是当前的7nm或是未来的5nm一出现,所有的低端芯片就马上被快速迭代,需求仍然存在,这也是中芯国际、华虹半导体这类追赶者能够存续的基本前提。也就是说,对半导体代工企业,有两种生存逻辑,一种是台积电、三星这样的“先进制程追赶者”,一种是中芯国际、华虹半导体这样的“普通制程利基者”,前一种瞄准高端需求,需要不断投资研发先进制程,而后一种瞄准普通需求,占据细分市场。根据券商预测,物联网终端应用,比如智能家电、智能音箱等,其芯片多集中在中低端制程,这些设备本身的计算要求并不高,且时刻与房屋内的电源连接,所以对于芯片的大小与功耗的要求比较低,从而对制程的要求也较低。除了智能手机等少数产品对芯片的制程要求较高以外,未来大多数物联网产品对集成电路的要求并不高,中低点制程工艺满足即可。[2]因此,从需求端看,“低端制程会立刻被高端制程替代”的担忧,在未来十年发生的概率不大,明确了以上逻辑后,我们来看本案的财务预测。由于不同制程应用领域广泛,包括:存储芯片、逻辑芯片、模拟芯片几大类,很难量化某一类需求驱动。所以,本案的收入预测,我们重点从供给端切入。— 05 —

███████

产能预测

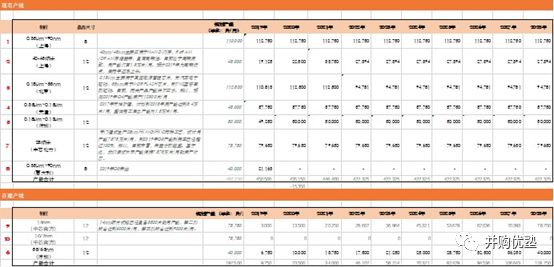

中芯国际目前有6座晶圆加工厂,分布在上海、北京、天津、深圳四大城市,总规划产能共43万片/月(包括控股公司中芯北方、中芯南方)。注意,此处的计算口径已经经过调整。这是因为本案的产能中包含12英寸晶圆产线,但由于产能以8八英寸为主,所以将全部数据口径调整为了8英寸每片。1片12英寸晶圆=2.25片8英寸晶圆。口径一致后,我们开始进入具体的测算环节,首先,将总产能划分为:现有产能和在建产能。1)0.35µm~90nm制程——由上海工厂(FAB S1)、天津工厂(FAB 7)两大晶圆厂生产,设计产能分别为11万片/月、4.5万片/月。主要应用于车用电源管理芯片、CMOS图像传感器、射频芯片,银行卡、sim 卡消费性产品以等低端领域。2019年Q3,上海工厂FAB S1实际产量为11万片/月,由于为高通代工的5G射频芯片、0.18um车用电源管理芯片、0.13umCMOS图像传感器下游需求上升,目前产线处于满产状态。天津工厂(FAB 7)于2017年开始扩建,计划完工后总产能为15万片/月,当前产能为5.2万片/月。《并购优塾》假设未来五年受益于5G射频芯片和物联网传感器、汽车电子芯片需求上涨,因而:上海产线FAB S1——维持满产状态,即11万片/月产能,随后保持近五年均值10.38万片/月;天津产线——扩建项目分三期,目前已完成一期,规划月产能为8万片/月,由于没有公开资料披露天津工厂二期、三期预计完工时间及产能爬坡情况,假设未来十年从5.2万片逐渐递增到15万片/月。(此处为调研点,需向管理层询问计划天津工厂的达产率,预计完工时间以及扩张不及预期的原因。)

2)55/65nm-90nm制程——由北京工厂(FAB B1)生产,计划产能11.2万片/月。主要用于MCU微控制器、指纹识别芯片,其中,55nm用于NOR FLASH 芯片。由于TWS耳机蓝牙主控芯片市场爆发,再加上现在大陆的晶圆代工厂中只有中芯国际和上海华力提供55nm制程晶圆,北京工厂的产能目前处于满产状态,2019年Q3月产量为11.25万片/月,产能利用率达100%。根据半导体行业观察新闻披露:“中科蓝讯等蓝牙主控芯片fabless厂商都面临缺货局面,由于晶圆厂产能不足,交货期将延迟”。所以,《并购优塾》预测,未来三年55/65nm需求量比较充足,产能维持满产状态,即11.25万片/月;随后维持近五年产能均值9.16万片/月。3)40/45nm制程——由上海工厂(FAB S2)代工,要应用于NAND、SRAM存储芯片,计划产能4.5万片/月,受存储芯片周期影响,2019年Q3实际产量仅为1.8万片/月。《并购优塾》预测,2019年为周期低点,预测2019年产量维持1.8万片/月,2020年恢复至2018年产能2.25万片/月,2021年恢复至周期较高点产能3.37万片/月。4)28nm制程——由控股子公司中芯北方生产。设计月产能7.875万片/月,到2019年Q3产能利用率已经超过100%。所以,目前来看,其需求较旺盛。基于此,《并购优塾》假设未来产能保持7.875万片/月的满产状态。14nm、7/10nm——由控股子公司中芯南方(FAB SN1、SN2)生产。一条生产14nm晶圆,另一条生产7/10nm晶圆,计划产能均为7.875万片/月。根据中芯国际2019年Q3法说会,预计2019年底有小批量出货,将会贡献一定比例营收,预计第一阶段达产7875片的月产能,第二阶段会达到1.35万片/月,第三阶段会达到2.02万片/月。根据公开披露的管理层预判信息,《并购优塾》预测2019年-2021年平均产量分别为7875片/月、1.35万片/月, 2.02万片/月,之后逐渐增长至7.785万片/月。另外,目前7纳米还未研发成功,此处不做预测。另外,深圳工厂(FAB 15、16)仍处于扩建中,规划产能为9万片/月,2019年Q3为0.68万片,这里假设到2021年达产率为90%,即8.1万片/月。(此处为调研点,深圳工厂于2017年Q3开始试生产,到2019年Q3达产率仍不足8%,其原因是什么)至此,对产能的预测已经完成。但是,问题来了,既然无论是先进制程还是落后制程,都有需求。那么,台积电和中芯国际的差异究竟在哪儿?— 06 —

███████

价格,差距

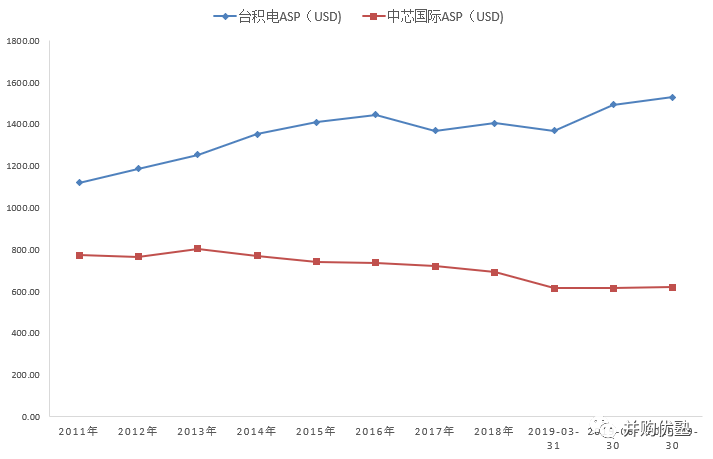

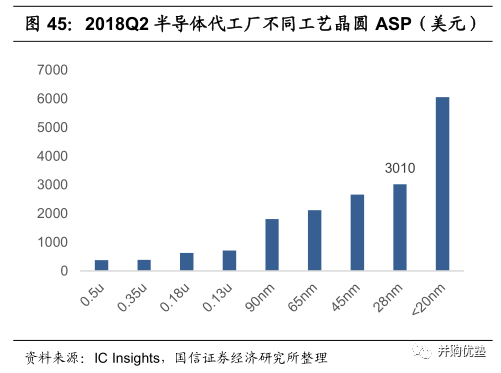

答案:单片价格。我们来对比一下台积电和中芯国际的历史单片晶圆价格。如下图:很明显,两家代工厂的价格趋势完全相反,而且差距越拉越大。2011年至2019年第三季度,中芯国际8英寸单片晶圆价格(ASP)从773.87美元/片下降至620.67美元/片,台积电ASP从1120.20美元/片上升至1528.6美元/片。2019年二季度,台积电7纳米制程量产,其晶圆价格明显上升,到2019年第三季度,台积电的单片价值大约是中芯国际的2倍。先进制程与落后制程的价格相差非常大,所以,晶圆代工厂的单片晶圆平均价格,很大程度上取决于其能生产的最小制程。比如,小于20nm每片12英寸晶圆售价约6050美元,换算成8英寸晶圆大约2689美元/片,而0.5um每片8英寸晶圆售价约370美元,二者相差7倍。由于先进制程稀缺,抢先量产者可获得苹果、高通等顶级客户的高端订单,且在价格谈判上掌握一定的主动权,台积电便是通过不断调整产品结构来提升平均单价。[3]这就是为什么台积电创始人张忠谋在接受电视台采访时,对台积电三大核心经营数据:产能、研发、ASP(晶圆单价)中,极其看重的就是ASP。回到本案,2016年,中芯国际28nm量产,比台积电晚了5年。其时间差距的结果就是,2015年底台积电28纳米已经折旧完毕,开始打价格战。可见,虽然本案在研发技术上实现突破,但由于技术节点差距,其定价权并没有提升。这里的产业逻辑,类似于医药行业的“专利挑战”制度。首先完成挑战的药品可以获得180天的“首仿期”,而这180天至关重要,药企能够提前绑定大客户占据市场份额。

那么,未来中芯国际的ASP价格会怎么变?答案:在研产品。

2016年中芯国际与华为海思、高通合资的中芯国际集成电路新技术研发(上海)有限公(ATD),负责进行14nm制程的研发。2018年,本案向阿斯麦采购一台EUV光刻机,开始着手研发7纳米制程。截至2019年Q4,14纳米已经正式量产,7纳米仍在研发中。

不过,对价格的提升,中芯国际并不乐观。中芯国际联席CEO赵海军指出:“中芯国际作为行业跟随者,其战略方法就是低价、产能、快速、品质,才能争取做大客户的第二供应商………也就是说,做晶圆代工厂龙头是赚钱的,能在行业内发展得风生水起,第二名基本不赚钱”。从竞争角度来看,14nm属于先进制程,价格远高于28nm,但是竞争较激烈,台积电、台联电、格罗方德、三星均已实现量产。并且,由于联电、格罗方德两家技术均止步于14nm,暂停对新制程的研发,主攻14nm及以上产品,同时,三星由于7nm量产失败,虽然已经开始下一步的研发,但当前产端也聚焦于这一制程。因此,中芯国际目前面临的竞争较为激烈。乐观情境下——本案随着研发实力逐渐提升,其提价能力也能增强,那么,假设2019年维持2019年三季度单价(620.67美元/片),2000年14纳米研发成功后,价格以台积电历史单价增速3%逐年递增。保守情景下——未来14纳米制程竞争激烈,未来中芯国际提价能力有限,保守预测未来十年单片价格不变。

来源:公告,并购优熟

*免责声明:本文仅代表作者个人观点,不代表本公众号立场。本公众号转载此图文仅出于传播更多资讯之目的,如有侵权或违规请及时联系我们,我们将立刻予以删除。

投稿或推广合作:wintech@wintechm.cn