系统级封装技术及市场趋势

摩尔芯闻

昨天

来源:内容来自微信号「

华进半导体

」

,译自

Yole Développement

,谢谢。

供应链管理是

系统级

封装

业务成败的关键因素。近年来,随着系统级

封装

从低端应用(小尺寸、I/O数少)拓展至高端应用(大尺寸、I/O数多),其市场需求量显著增加。

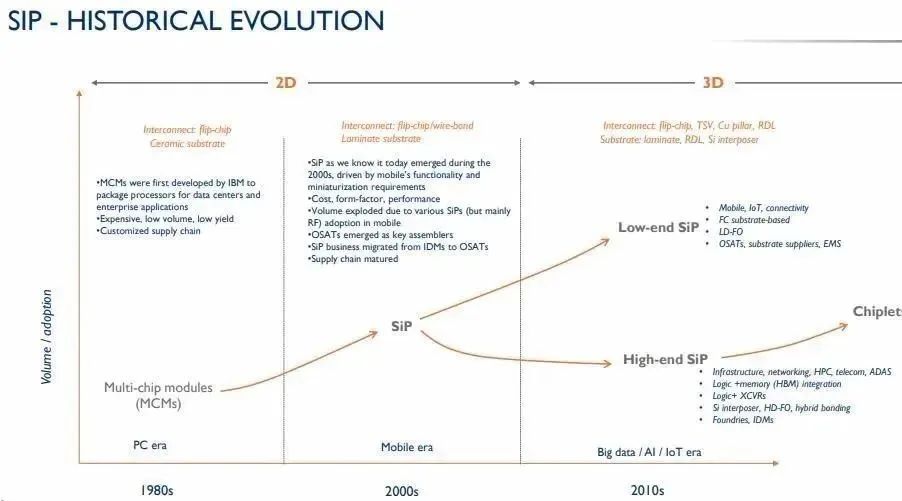

系统级

封装

历史演变

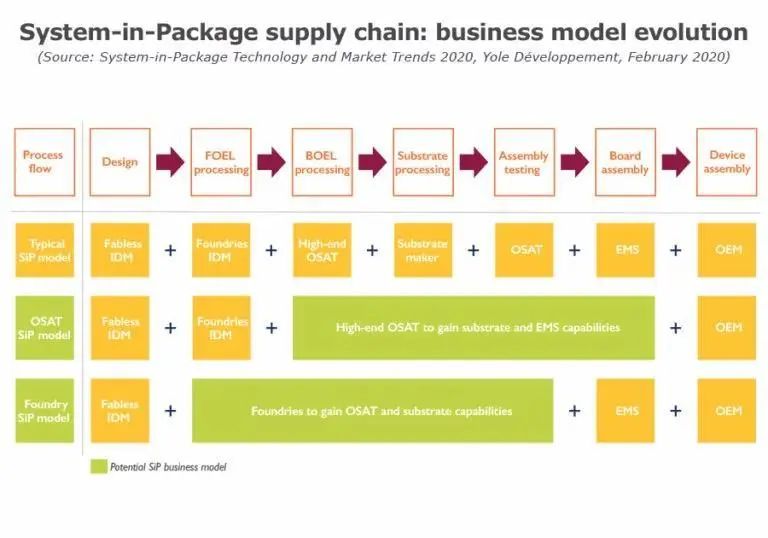

目前,制造商采用的商业模式是

SiP

成功与否的关键因素。也就是说,相对

材料

、技术、成本等典型的关键因素,商业模式对SiP的成功更为关键。SiP利用现有技术和基础设施实现多颗芯片的

封装

。但是,如果出现交付或者质量问题导致其中一颗芯片无法到位,整个SiP生产过程将被迫中断。因此,SiP解决方案还需要组装和

测试

能力。因此,对无

晶圆

厂和

设计

公司而言,能够提供完整SiP服务的业务模式才是最佳制造选择。

不幸的是,在目前的供应链环境中,现有的业务模式(

晶圆

代工厂、OSAT、基板制造商等)几乎不可能建立一个完整的整体解决方案,必须转换业务模式以获得所需的功能。在

SiP

产业背景下,将涌现新的业务模式趋势。Yole相信OSAT和

晶圆

代工厂都有潜力逐步提供整体解决方案。例如,代工厂能力正在向OSAT和基板制造商延伸,以获得

测试

和组装能力,即使在供应链终端出现

良率

问题时,也能保护自身利益。

在过去几十年,原始

设备

制造商、电子制造服务厂商、

晶圆

代工厂、整合

器件

制造商和无

晶圆

厂都严重依赖于OSAT来领导或者联合领导

先进

封装

技术

的开发及升级。基于对

SiP

供应链的整体分析,Yole认为OSAT和代工厂业务模式的演变将成为有利趋势,从战略上保障了更多SiP业务。领先的OSAT可以通过良好的资本支出投资和并购,弥补缺少基板制造商和EMS能力的短板,从而实现完整的解决方案,以较低成本和协同

设计

的便利性来吸引无

晶圆

厂。同时,代工厂将管理与SiP相关的并购和资本支出,最大化平衡SiP的质量和性能。

这份报告详细分析了不同的先进

封装

平台供应链、

SiP

商业模式演变、相关厂商的战略,商业化趋势等等。

SiP

供应链:商业模式演变

倒装芯片

和引线

键合

占主导地位,但

扇出

封装

和

嵌入式

芯片封装

机会充足

SiP

具有多项优势:

封装

尺寸更小、性能更佳、集成

电磁干扰

屏蔽功能;和独立

封装

或

SoC

封装

相比,

设计

更灵活、成本更低。

目前,

倒装芯片

和引线

键合

技术在高端和低端

SiP

应用、2D/

2.5D

/3D异构

SiP

中得到了广泛应用。

5G

和连接性对尺寸、性能要求驱动低端SiP的发展,高端SiP则需要降低成本。随着最近对先进大尺寸

封装

需求的激增,制造商已经为倒装芯片/引线

键合

SiP(FC & WB SiP)量身定制了一轮新投资浪潮。此外,OSAT的独特性使其顺利完成了重新定位,从而具备了为FC & WB SiP生态系统提供完整解决方案的能力。

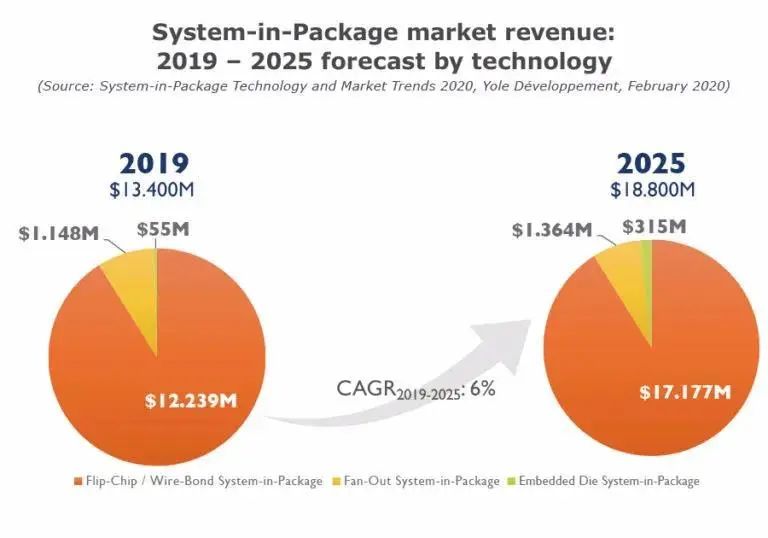

倒装芯片

和引线

键合

SiP

市场价值122亿美元(占SiP

封装

收入的90%以上),预计到2025年将达到171亿美元,2019-2025年复合年增长率为6%。倒装芯片和引线

键合

SiP率先为低端和高端应用创造价值,并在供应链中创造新的机遇。

扇出(FO)

封装

已经成为

SiP

的主要

封装

选项之一。然而,

扇出

封装

在

SiP

的应用仍然受限于多芯片

工艺

的

良率

成本问题。因此,目前正在开发和采用FO SiP技术的厂商已经具有很强的专业知识和成熟的量产能力。该市场自2017年以来一直由

台积电

主导,2019年台积电在FO

SiP

的市场份额超过90%。FO SiP的关键应用仍然是移动和

消费类电子

。然而,随着数据中心、

5G

和

自动驾驶

的兴起,将推动FO

SiP

在电信、基础设施和汽车等方面的应用。

嵌入式

芯片技术正从单芯片嵌入过渡至多芯片嵌入。IC基板和电路板的复杂性增强、尺寸变大,因为平均销售价格(对于特定市场的某些应用来说)将有所增长。在2019-2025年期间,嵌入式芯片

SiP

的出货量增长率将达27%左右,2025年其市场规模将超过3.15亿美元,主要来源于汽车、电信&基础设施、移动应用。尽管嵌入式芯片SiP市场规模很小,但是增长势头强劲。

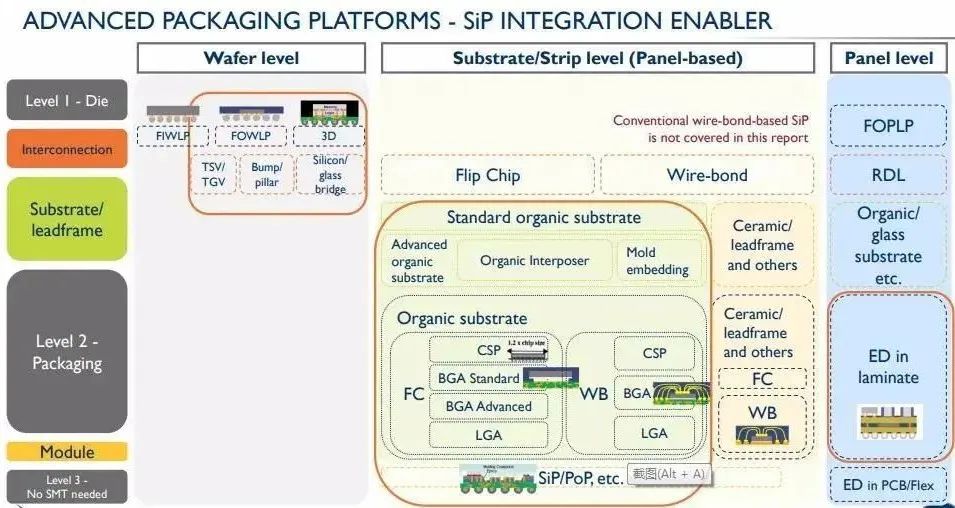

先进

封装

平台——

SiP

集成赋能者

本报告针对不同

封装

平台,覆盖各类应用,聚焦

SiP

技术趋势、发展路线图、市场驱动因素、技术挑战以及市场现状等。

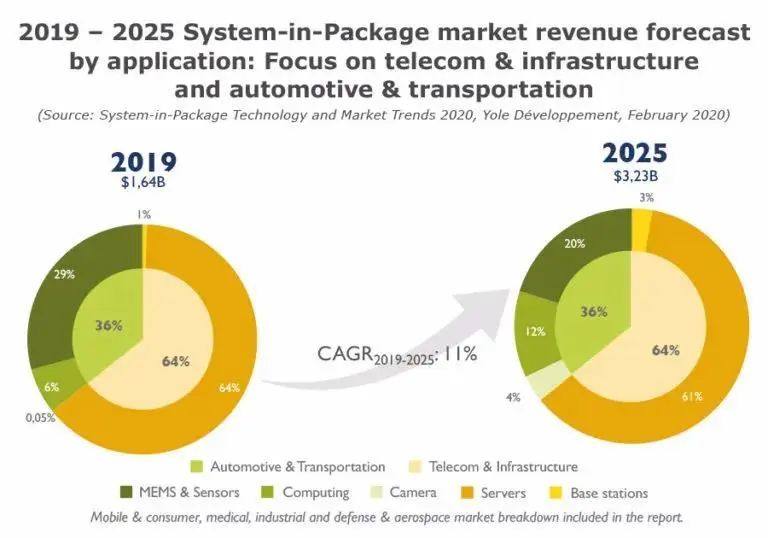

2019-2025年

SiP

市场规模(技术细分)

在各类应用对

异质集成

的需求驱动下,2025年

SiP

业务规模将突破190亿美元。

5G

、连接性、网络、服务器和

物联网

等大趋势对

SiP

的需求越来越多,制造商的业务模式不断更新,

SoC

先进

硅

技术节点对成本的关注日益增加,

封装

技术的飞跃发展等一些列因素都将推动

SiP

市场的增长。

2019年

SiP

市场实现了134亿美元的营收,复合年增长率达6%,2025年市场规模将实现188亿美元。移动和

消费类电子

是

SiP

的最大市场(复合年增长率5%),紧随其后的是电信和基础设施(复合年增长率11%)和汽车市场(复合年增长率11%)。这些数据并不令人惊讶,作为新兴

封装

技术的先驱者,对上述市场而言,减少封装尺寸和提高性能是关键参数。

在移动和消费电子领域,手机占

SiP

2019年市场最大份额。不过,增长最快的动力来自市场规模较小的其他终端

设备

。未来五年,未来5年,

可穿戴

设备

、

Wi-Fi

路由器

和

物联网

将在

SiP

市场快速增长,主要驱动因素是

5G

和

传感器

。尽管手机(尤其是智能手机)市场已经饱和,随着步入

5G

时代,为

SiP

创造了新的机会。在电信和基础设施领域,基站和服务器的复合年增长率都有望达到两位数,其中基站的年复合增长率高达41%。这主要是因为

5G

基站需要通过

倒装芯片

球栅阵列实现更多

SiP

集成。此外,服务器如

CPU

、 xPU(小芯片、

硅

转接板、扇出型)和

现场可编程门阵列

需要高端

SiP

。

在汽车和运输行业,

高级驾驶辅助系统

和资讯娱乐是主要驱动力。尽管摄像头的市场份额很小,但是

ADAS

的单目、双目和三目摄像头都将采用

SiP

,因此其增速最快。此外,视觉处理单元和资讯娱乐对计算能力也有要求。SiP的另一驱动力来自于

MEMS

和

传感器

,包括

压力

传感器

、

惯性测量单元

、

光学

MEMS

、微测辐射热计、

振荡器

和环境

传感器

等。医疗、工业、国防和航空

航天

等领域的

SiP

市场规模尚小,但在

机器人

和

物联网

相关应用中,其增速强劲。

本报告针对不同

封装

平台和不同应用,发布了2018年-2025年

SiP

市场预测,并对相关厂商及其市场份额进行分析。

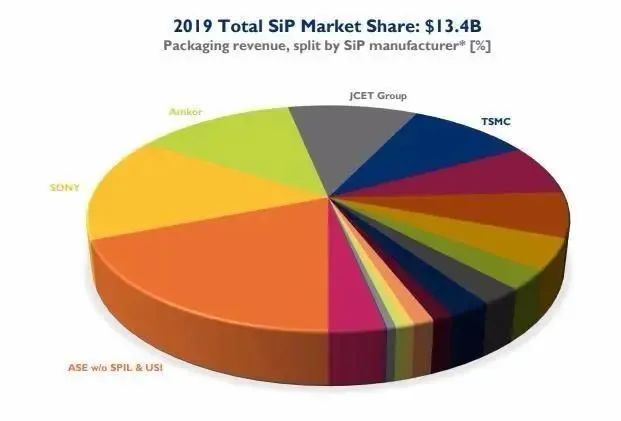

2019年

SiP

市场份额

2019-2025年

SiP

市场规模预测(应用细分)

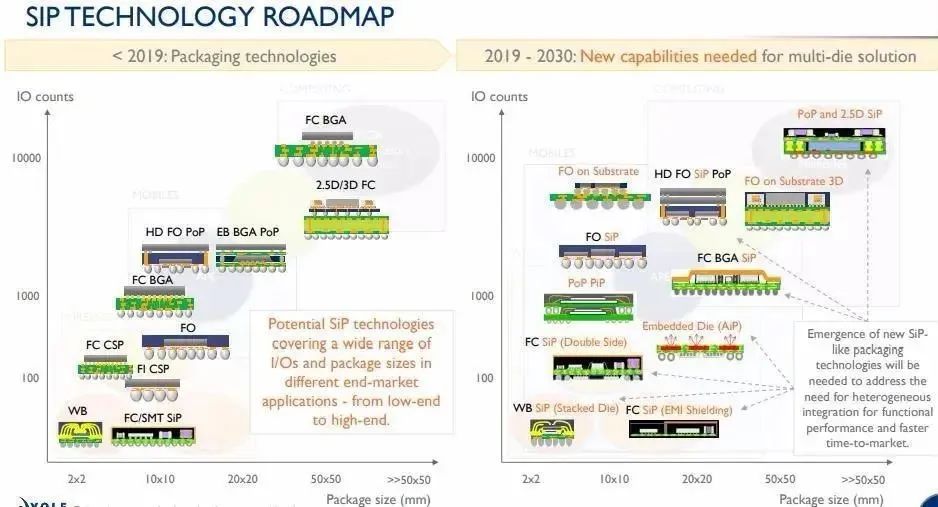

SiP

技术路线图

关于《System-in-PackageTechnologyand Market Trends 2020》

本报告共计330页,探索了先进

封装

领域的最热趋势,包括

SiP

市场预测(主要关注FC,WB,FO和ED)和市场发展趋势、市场份额以及整体产业链分析。

福利

摩尔精英

粉丝福利:半导体行业资料,免费下载

点击阅读原文,了解

摩尔精英

!

阅读原文

阅读

在看

已同步到看一看

写下你的想法

前往“发现”-“看一看”浏览“朋友在看”

前往看一看

看一看入口已关闭

在“设置”-“通用”-“发现页管理”打开“看一看”入口

我知道了

已发送

取消

发送到看一看

发送

系统级封装技术及市场趋势

最多200字,当前共

字

发送中