垂直行业企业服务投资,路在何方?| 云启报告

疫情之后,企业服务在不断升温,赋能传统行业,使其进行转型、升级、效率提升,蕴藏了非常多的机会。

自2014年成立起,云启坚持围绕“技术赋能产业升级”进行早中期投资,在“企业服务SaaS”领域深耕布局,构建出了上下游联动的生态圈,同时也做出了一系列专业调研(企业服务投资,路在何方?(一) | 云启报告;企业服务投资,路在何方?(二)| 云启报告;疫情之后,企业服务如何进化?| 云启报告)。

本篇文章主要是从垂直行业企业服务头部公司的角度进行实例分析,讨论企业服务的发展现状和广阔前景,观点来自云启资本企业服务投资小组,4月24日(周五),云际会Online Demo Day最后一场企业服务SaaS专场即将上线,期待与您“云端”相会,共同关注企业服务的未来。

➤➤➤ 要点速递:

● 从各角度对比中美企业服务领域,我们发现美国各方面均比较领先,各细分领域都有头部上市公司,这也说明中国企服仍存在着巨大的发展空间。

● 从投资的角度看,企业服务分为业务管理、系统管理、数据分析、IT基础设施、通用服务、垂直行业服务六大类别,云启资本已经在IT基础设施和数据分析等领域深度布局。

● 垂直行业机会不断增多,以工程建筑、法律、保险、工业互联网和餐饮几个行业聚焦分析,得出几个结论:

− 2017年工程建筑行业产值21.4万亿,占GDP1/4,但行业整体信息化水平不高,传统软件商主要聚焦图纸设计与造价算量等生产环节。未来,数字工地、智慧工地和BIM等方向是行业科技服务商发展的重点。

− 与美国5000亿美金的法律服务市场相比,中国法律服务还有很大市场发展空间(979亿),随着AI和大数据技术的发展,技术对法律服务场景的赋能可以不断增强作业效率,降低服务成本。

− 我国保险保费规模在2017年达到3.4万亿,但其中保障性产品份额较低,未来以健康险为主的保障性产品将迎来发展春天,依靠数据技术服务于保险投保控费等核心环节是未来创业公司的机会。

− 2019这一年,工业互联网的发展逐渐回归理性,稳步前进,可以看到行业应用场景不断丰满,创业公司需要以提供价值为服务客户的准则,行业解决方案类公司是较好的商业模式。

− 餐饮行业规模大(近5万亿),双高(分散度高、淘汰率高),获客端已收敛于巨头,目前行业整合机会主要集中在后端供应链,各类模式公司层出不穷。

1

建筑科技

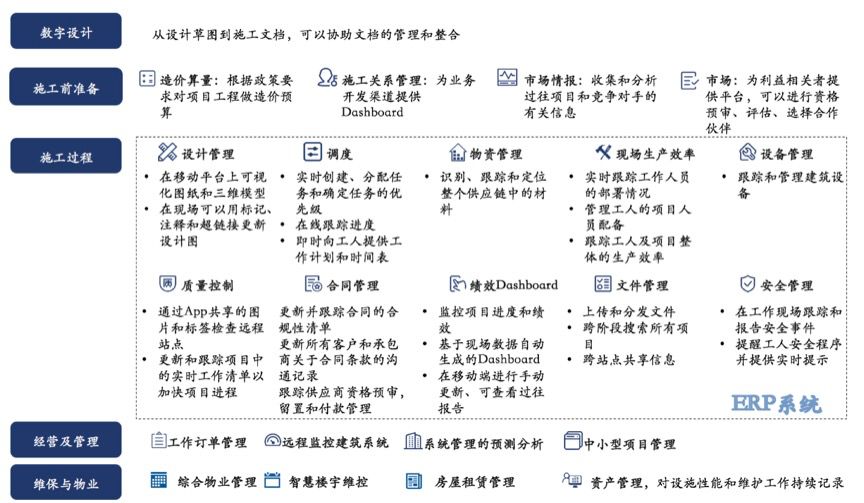

分析房屋建筑技术服务的应用场景,可应用于施工与维护项目的完整生命周期,包括数字设计、施工前准备、施工过程、经营及管理、维保与物业等。

(图片来源:云启资本、麦肯锡相关研究报告、公开资料)

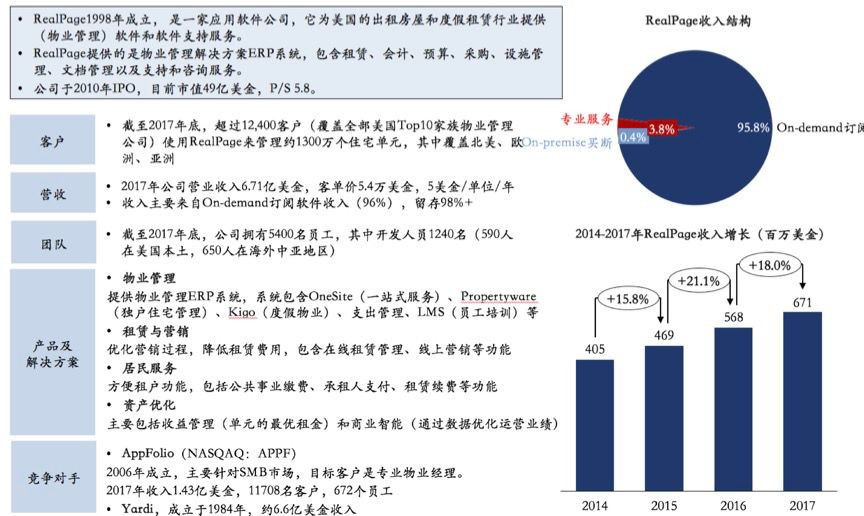

美国房产物业SaaS公司——RealPage

(图片来源:云启资本、RealPage公司年报)

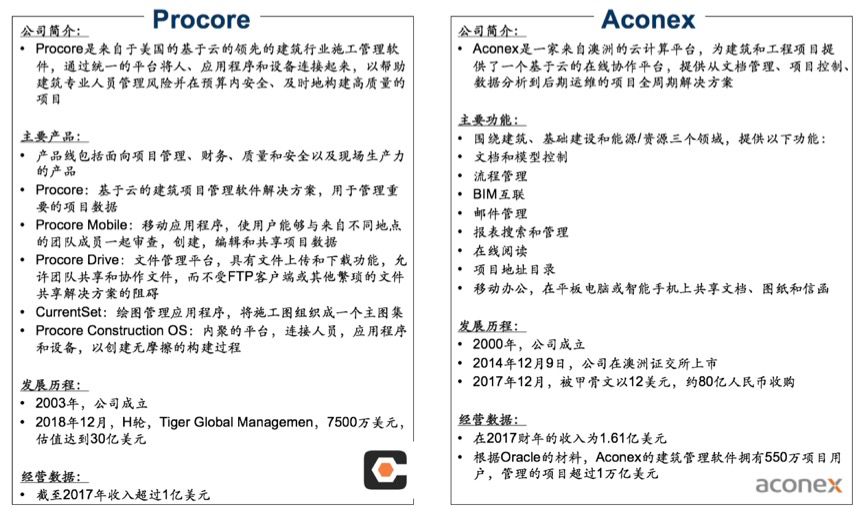

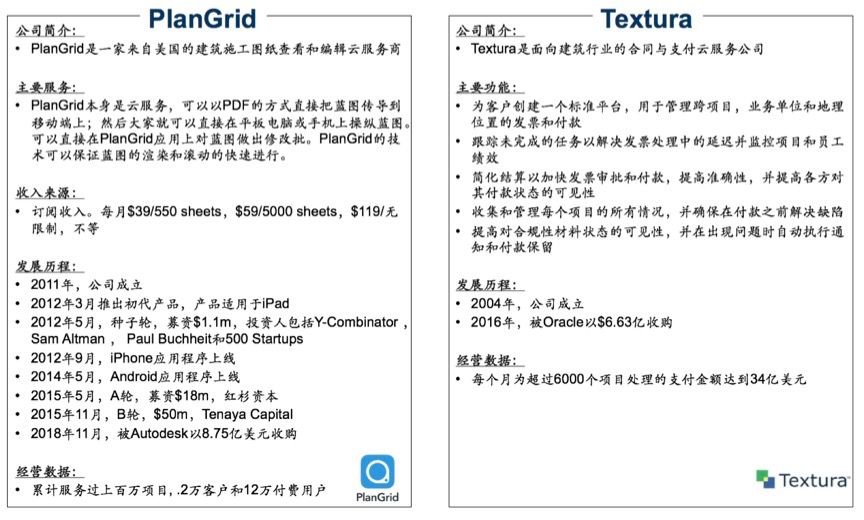

美国建筑科技公司介绍

我们分析了四家主要的建筑行业服务商:Procore, Aconex, PlanGrid和Textura。

(图片来源:云启资本、公开资料)

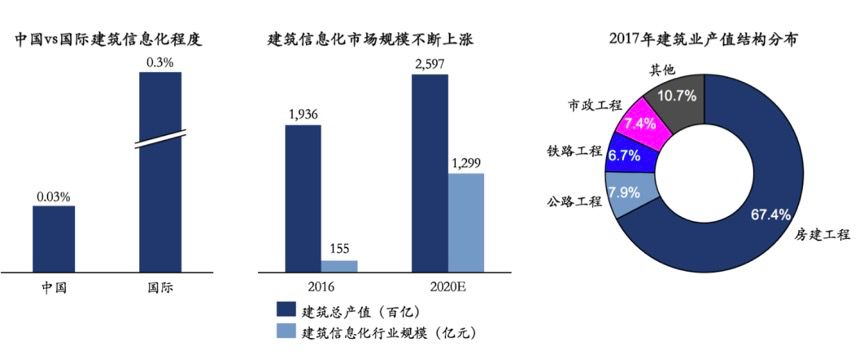

中国房产建筑市场情况

我国建筑行业市场体量大、增速快,建筑信息化发展潜力巨大。

2017年中国建筑业总产值21.4万亿,同比增长10.5%,占GDP ¼。

按工程类型分,房建占67.4%,基建(铁路、公路、市政等)占20%+,其他工业工程(电力石油矿山等)占10%。

全国建筑企业8.8万家,建筑行业从业人数5500万人,其中1000多万是工程管理人员,4500万是一线工人。

全国每年在建项目约60万个,若按平均一个项目IT预算10万元计算,建筑信息化理论市场规模在600亿左右。

(图片来源:云启资本、住建部统计信息、中国产业信息网、麦肯锡报告、东北证券研报)

建筑信息化领域龙头公司——广联达

2017年实现营业收入23.57亿,净利润4.94亿,市值近240亿,以工程造价业务为主。

广联达成立于1998 年,以造价软件业务起家。经过近20年的发展,公司业务领域由招投标阶段拓展至设计阶段和施工阶段;产品从单一的预算软件扩展到工程造价、工程施工、产业金融等多个业务板块的近百款软件产品,公司下阶段目标是成为建筑项目全生命周期平台服务商。

(图片来源:云启资本、广联达年报、住建部)

传统建筑信息化厂商

传统的建筑信息化公司主要集中在造价算量、项目管理和招投标等方面,公司大多为建筑设计院和施工项目管理背景,除广联达外大多数体量在千万级收入量级。

随着新技术发展和政策对工程项目的要求,智慧工地、BIM成为近年来新兴的方向。

2

法律科技

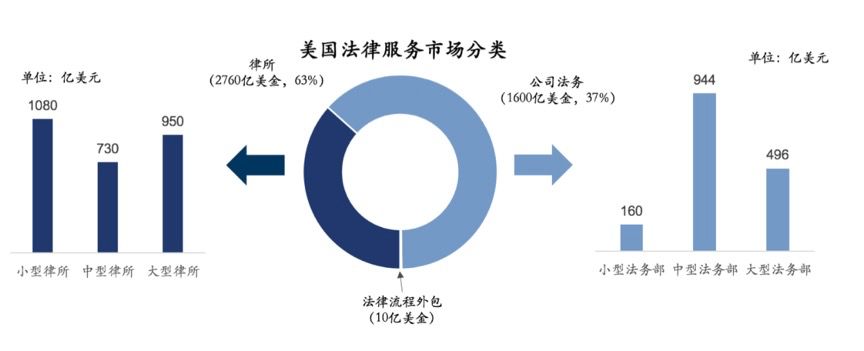

美国法律服务市场介绍

美国拥有较为成熟的法律服务市场,规模近5000亿美金。

美国法律服务市场巨大,2017年市场规模4370亿美金,约占美国GDP的2%。

在美国,约有50,000家律师事务所,10,000个公司法务部,133万持证律师(07-18年保持年均1.5%增长)

法律科技市场规模160亿美金,其中94亿美金来自律所服务市场,65亿美金是来自公司法务部服务市场。

近年来主要支出用于企业法律管理,合同管理和知识文档管理。

(图片来源:云启资本、汤森路透、Catalyst研究)

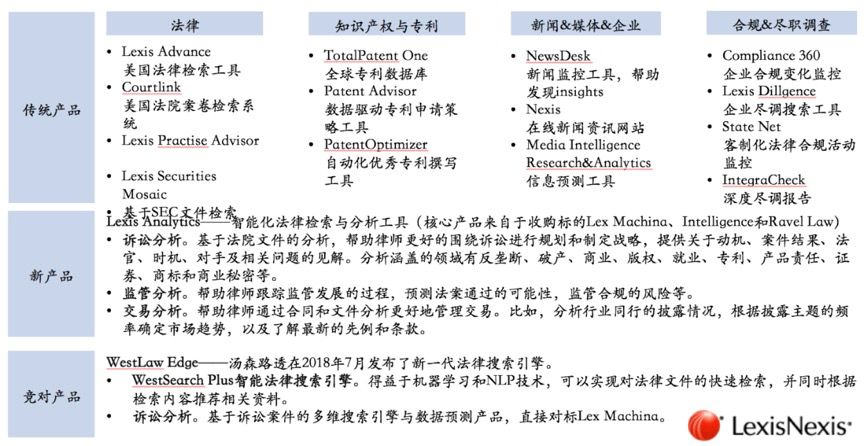

头部法律科技公司介绍-LexisNexis

LexisNexis是全球最大的法律咨询数据库:

公司前身是做法律信息的公司Lexis和网络新闻和商业信息提供商 Nexis.com(1979年成立)。

LexisNexis在1993年由全球第二大出版集团RLEX Group组建成立,主要从事法律,商业等新闻的出版服务和在线数据库。

公司总部在纽约,员工数超过18000,主要分为两块业务Legal Professional(65%)和Risk Solution(35%)。

(图片来源:云启资本、LexisNexis官网)

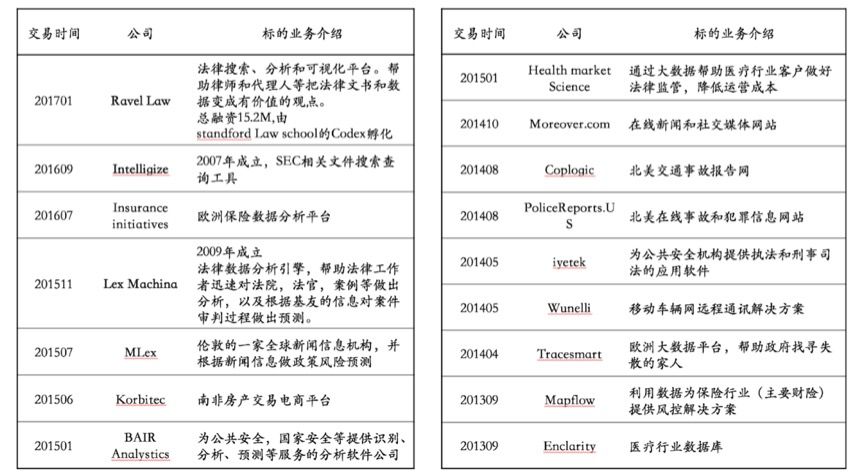

通过兼并收购不断扩展产品和业务:

(图片来源:云启资本、LexisNexis官网、Crunchbase)

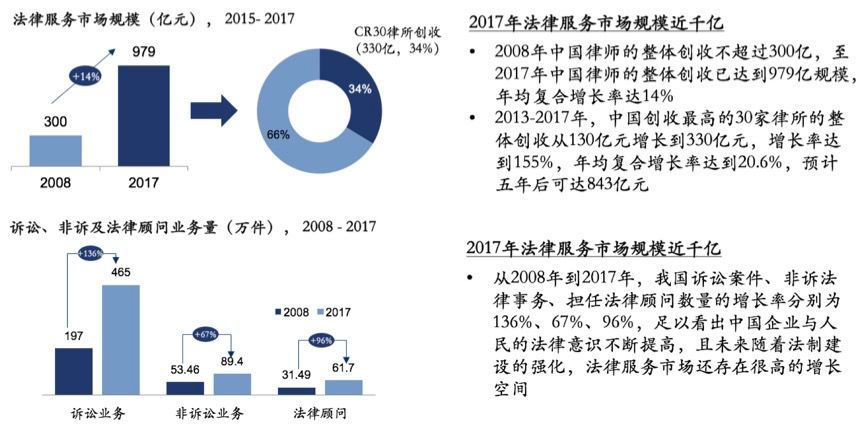

中国法律服务市场介绍

2017年,中国法律市场规模达到了近千亿元:

2017年中国法律服务市场规模为979亿元,前30强律所总创收330.3亿元,占据33.74%的市场份额,平均每家律所总创收11.01亿元。

截至2017年底,全国共有2.8万家律师事务所和36.5万名执业律师,其中专职律师32.3万人,公职律师1.8万人,兼职律师1.2万人,公司律师3800人,法律援助律师6600人,军队律师1500人。

(图片来源:云启资本、Crunchbase)

中国法律服务市场-法律科技

AI技术赋能法律服务

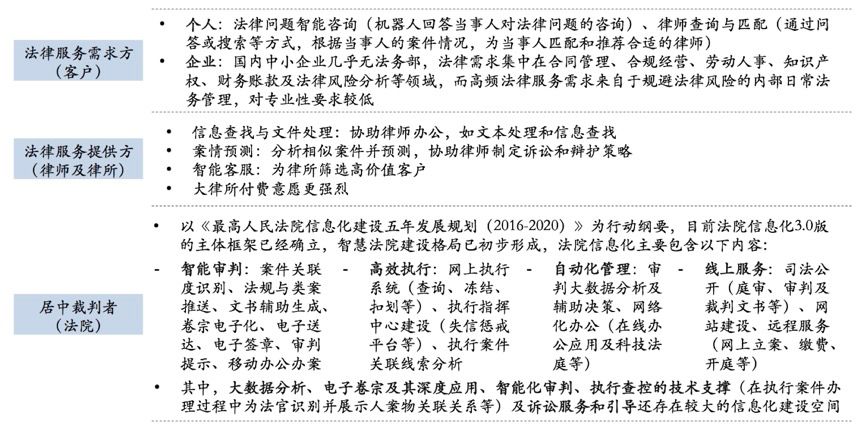

法律事件的参与者有三个主体,分别是:法律服务需求方(个人或企业)、法律服务提供方(律师及律所等)和居中裁判者(法院及检察院等),面对不同的主体,基于AI的产品服务也不尽相同。

现如今AI在法律领域的应用主要体现在信息检索、文书审阅、案件预测、智能咨询4种形式。

(图片来源:云启资本、Crunchbase)

3

保险科技

美国保险行业环境

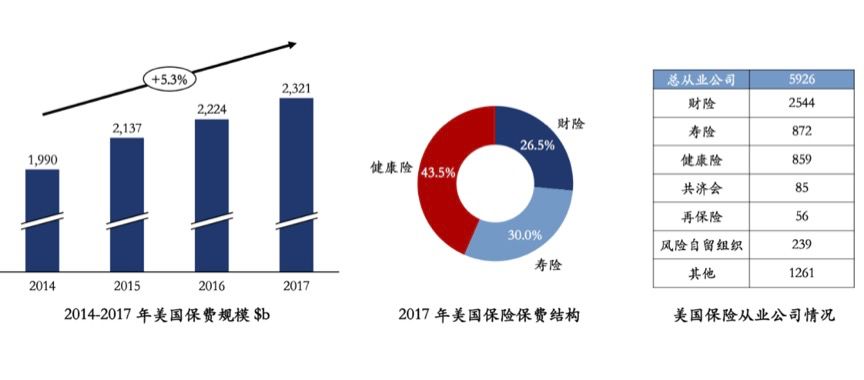

美国保险行业经过近300年发展,达到全球40%市场,其中健康险贡献43.5%份额。

美国第一家保险公司于1735年成立(距今282年)。

美国拥有全球最大的保险市场(保费收入约占全球40%),如今有约5900多家从业公司,从业者500万人。

2017年美国保费规模2.3万亿美金,主要来自健康险(43.5%)、寿险(30%)和财险(26.5%)。

(图片来源:云启资本、NAIC、IDRR)

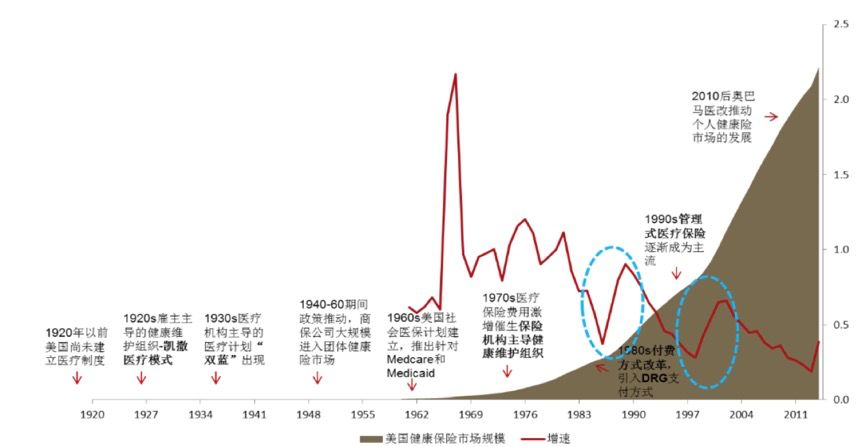

美国健康险行业历史沿革:

1920-1930年,凯撒模式和“双蓝”计划出现,这表明美国开始进入市场化医疗供给体系,是管理式医疗的初级阶段。

1940-1960年,商业健康险公司大规模进入团险市场。

1970年后保险公司主导HMO(Health Maintenance Organization)健康维护组织的模式。

1983年,美国引入DRGs(Diagnosis-related Group)支付改革,极大地改善了健康险的控费能力。

1990年开始,管理式医疗保险逐渐成为主流。

2010年奥巴马医改法案ACA极大地推动了个人健康险市场规模增长。

(图片来源:云启资本、方正证券)

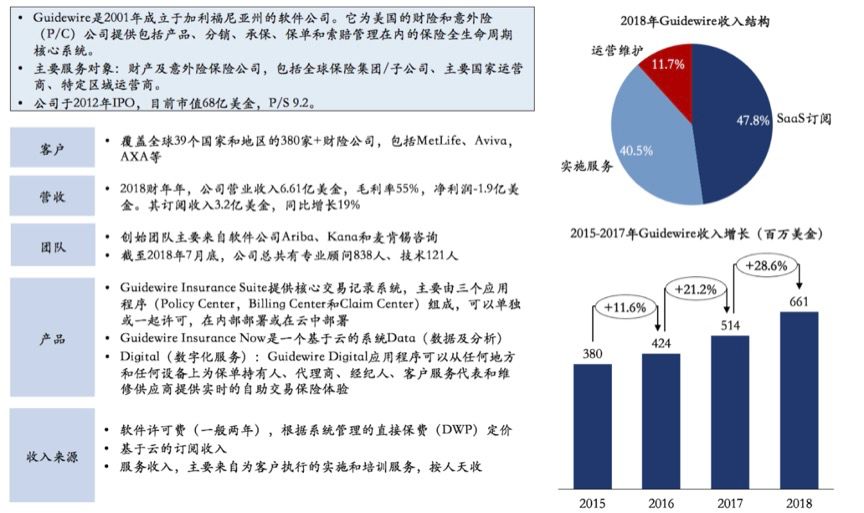

美国保险行业SaaS公司——Guidewire:

下面是Guidewire的相关介绍:

(图片来源:云启资本、Guidewire年报)

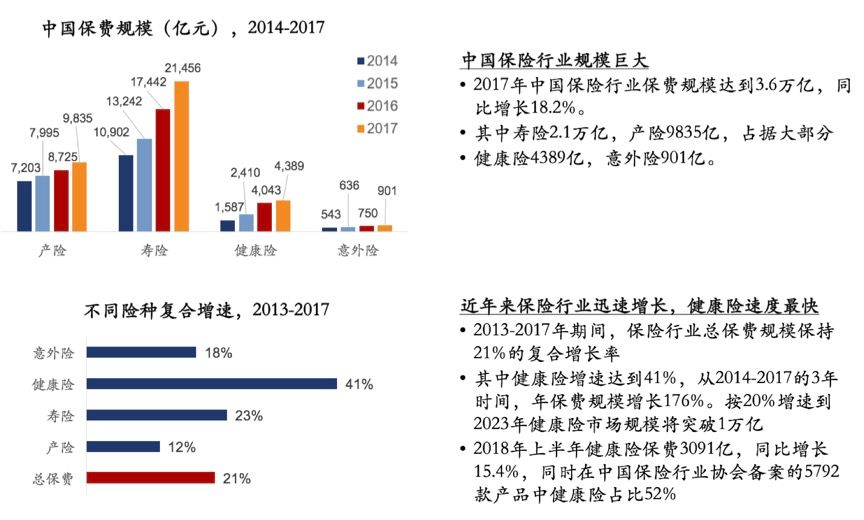

中国保险市场情况介绍

保险行业规模巨大,近年来行业增长迅速,尤其是健康险业务。

(图片来源:云启资本、中国保险业协会、Chioce)

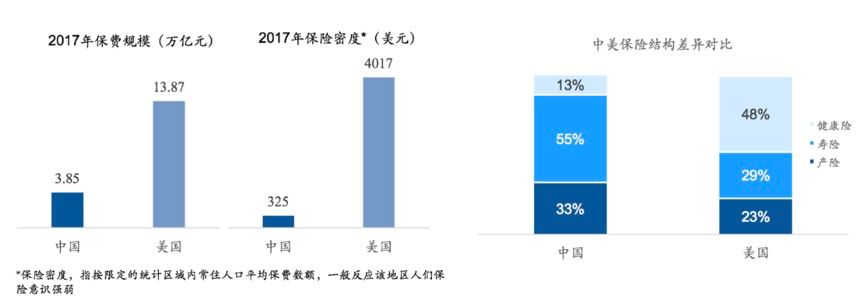

中美保险市场现状对比

对比美国,我国保险行业还有极大的发展空间:

对比美国不难看出,中国保险行业还处于初期阶段,美国的保费规模是我国的近4倍,保险密度是我国的10倍以上。

在美国,健康险是主要支出,这和雇主购买健康险可抵税有关系,相比中国看保费收入主要来自储蓄性质的寿险和财险。

(图片来源:云启资本、中国保险业协会、Chioce)

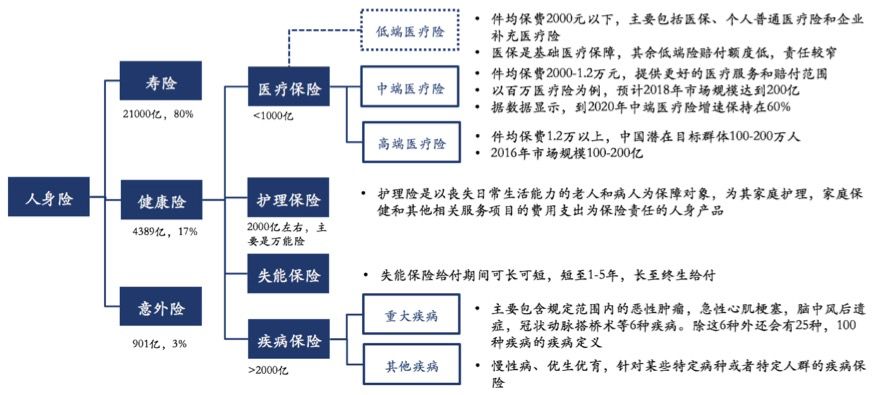

中国商业健康险情况

健康险4300亿市场,理财储蓄型产品为主,保障性产品是发展重点。

(图片来源:云启资本、中国保险业协会、公开资料)

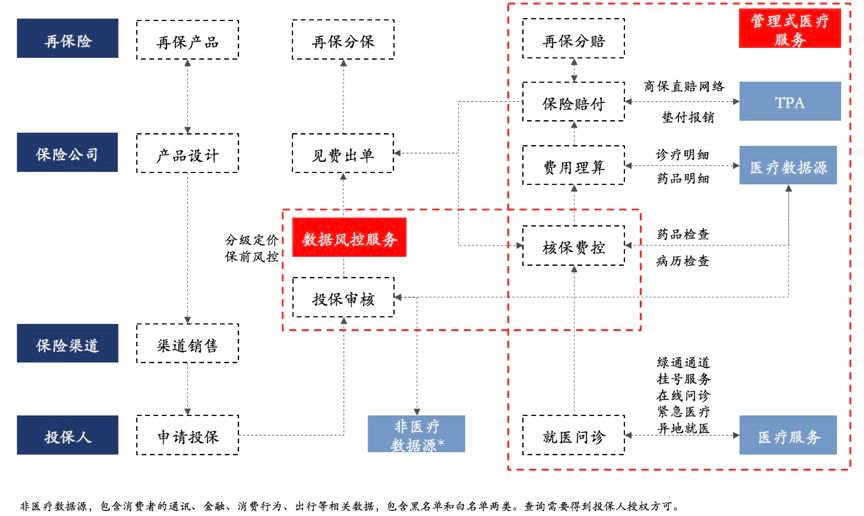

商业健康险产业链概览

数据风控和管理式医疗服务是未来破局的重点。

(图片来源:云启资本、公开资料)

4

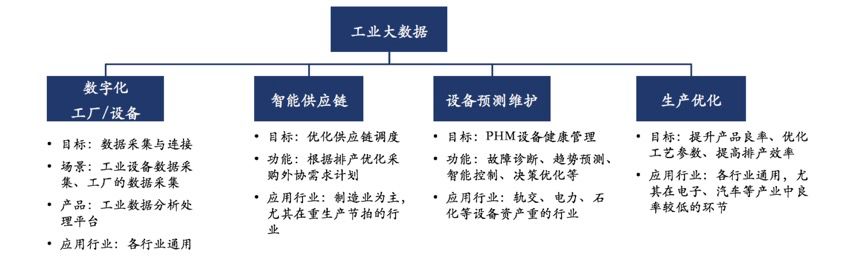

工业互联网

工业互联网主要有以下四个落地方向:

(图片来源:云启资本、公开资料)

5

餐饮行业

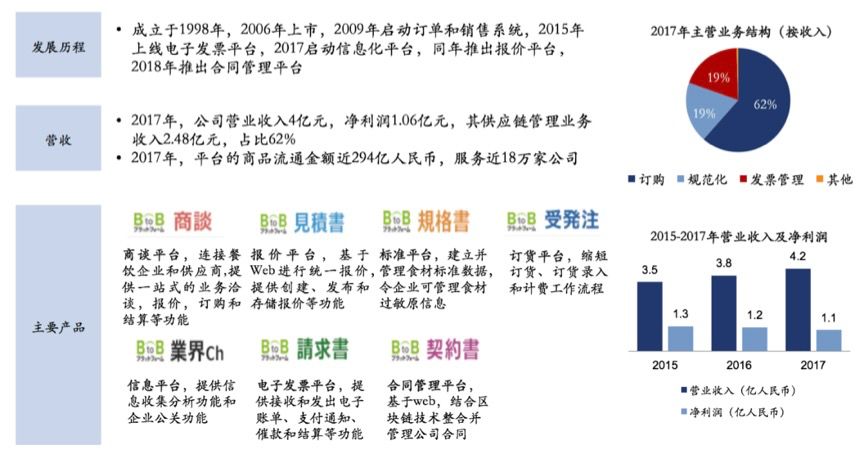

放眼国外,InfoMart是日本餐饮供应链SaaS行业领先企业,17年营收4亿元,净利润1.1亿元。

成立于1998年,于2006年上市,是日本餐饮供应链SaaS行业领先企业,2017年营业收入为4.2亿元,净利润为1.1亿元。

(图片来源:云启资本、Infomart年报)

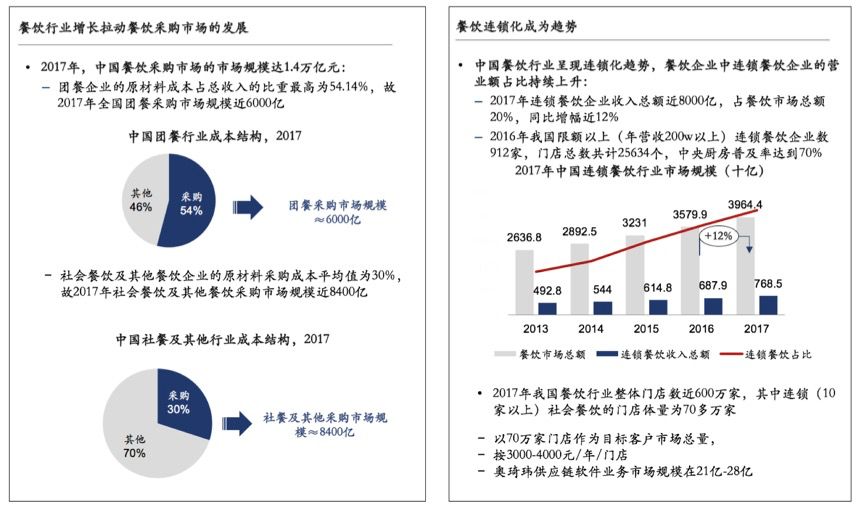

餐饮行业市场规模

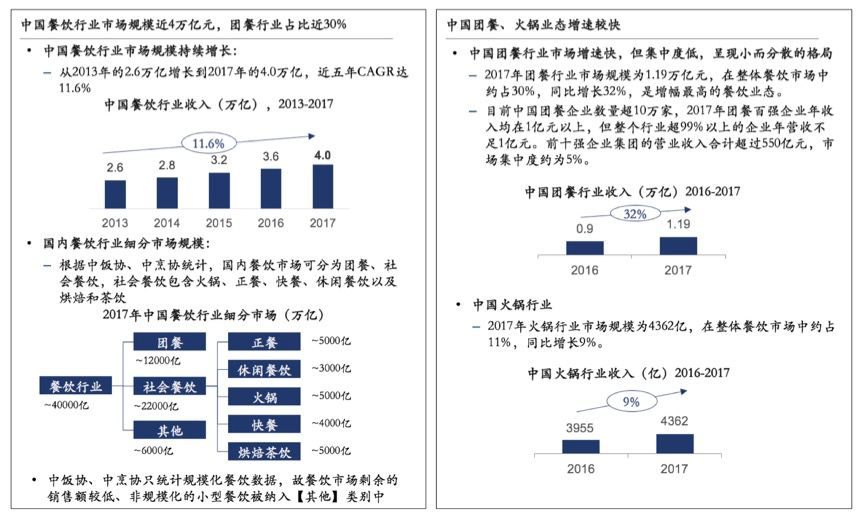

2019年中国餐饮行业市场规模近4.6万亿元,餐饮采购市场规模近万亿,餐饮连锁化成为趋势。

(图片来源:云启资本、亿欧智库、海底捞招股说明书等)

以上为云启从垂直行业企业服务公司角度出发进行的实例分析,对比国内外的发展和趋势,探讨中国的企业服务创投前景,如果你有一些关于企业服务行业的认知和思考,欢迎与我们留言探讨。

长按二维码 关注我们

云程高启,和创业者一起飞向新高!

微信ID:yunqipartners