后摩尔领域的外延设备技术及市场趋势(2020年版)

(图文译自Yole Développement)

化合物半导体外延片正大举进军后摩尔产业

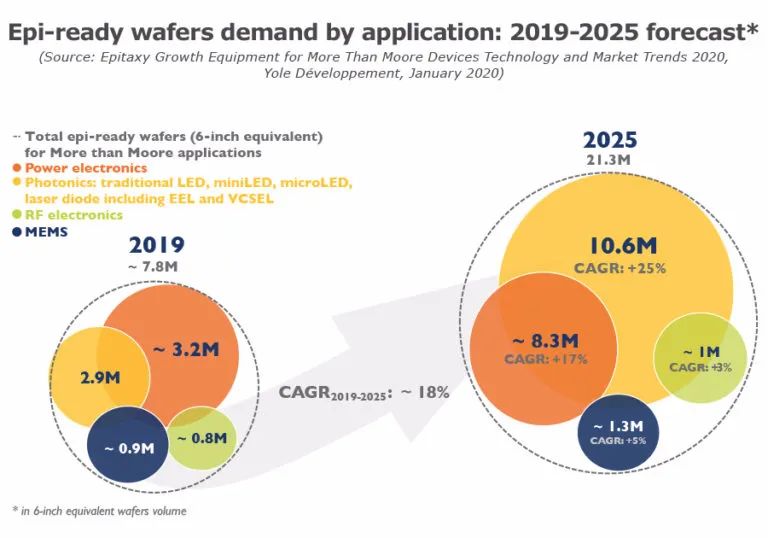

目前,外延生长被广泛用于硅基器件及 III-V 族化合物半导体产业。生长高质量的材料是电路器件的一项关键技术。2019年,在LED和功率器件的推动下,外延晶圆需求超过了780万片(6英寸晶圆)。预计到2025年,在microLED、功率器件和激光二极管的大力推动下,这一需求将达到顶峰,近2130万片(6英寸晶圆)。

在半导体衬底方面,GaN材料是继硅衬底之后的主要外延市场,由传统的LED GaN器件驱动。然而,可见光LED行业业务也多元化发展,转向更专业的基于GaAs衬底的紫外LED和红外LED产品多样化发展。此外,LED制造商正在开发新型LED,继续在消费类显示器中创造价值,如miniLED和microLED。苹果(Apple)公司计划在2021年的高端智能手表中采用microLED显示技术。如情况理想,microLED也可以扩展运用到智能手机产品,这无疑将重塑外延晶圆市场。

与此同时,像SiC衬底这样的宽禁带材料在功率电子市场也找到了商机。尽管SiC市场价格很高,但这种衬底对于高压应用十分重要,故认为是一些MOSFET和二极管产品的技术选择。

展望未来,以GaAs为衬底的红外激光二极管(VCSELs)等光电子产品正大举进军外延生长市场。GaAs特别适用于射频产品,如sub-6GHz和28GHz~39GHz范围内的毫米波小基站。因此,随着手机从4G向5G发展,我们预计GaAs将取代CMOS,成为sub-6GHz的主流技术。选择合适的衬底技术很大程度上取决于与器件要求相关的技术性能和成本。

本报告全面概述外延半导体衬底在后摩尔时代的应用。此外,根据晶圆尺寸和衬底类型,将详细分析2019-2025年的晶圆市场预测。

2019~2025年外延片市场预测

未来五年,VCSEL和新型LED将引爆外延设备市场

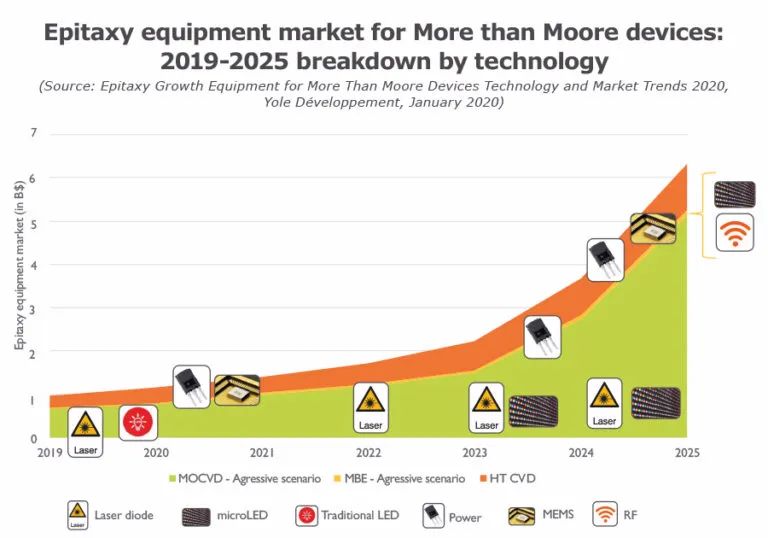

2019年,后摩尔领域的外延生长设备市场价值近9.4亿美元,包括硅基和非硅基应用。预计到2025年,这一数字超过60亿美元。

从技术角度看,金属有机化学气相沉积(MOCVD)服务于大多数III-V化合物半导体外延产业,如GaAs和GaN基器件。高温CVD主要用于主流硅基器件和碳化硅器件。

目前,外延设备市场主要由LED和功率器件驱动。事实上,中国的大规模补贴导致led产能过剩。与实际需求相比,目前MOCVD市场的GaN LED产能严重过剩。MOCVD投资在未来几年难以预测,可能逐年变化。如果政府严格阻止主要LED制造商提升GaN晶圆产能,这种情况才会好转。

对于传统的GaN LED,MOCVD投资趋势将不会跟随LED 晶圆需求。鉴于最近中国的竞争趋势,普通照明和背光市场已经商品化。因此,外延供应商并不期望从这些市场获得可观的收入。然而,在缺陷和均匀性方面, microLED外延的要求比传统LED更加严格,需要可靠的技术路线图优化工具和设备,以达到约每平方厘米0.1个缺陷或大于1μm的缺陷更少。与传统的LED制造相比,洁净室要求也更为严格,包括自动化和晶片清洗。对于小于10μm的芯片,这点尤为关键。

与此同时,随着消费品行业大量采用边缘发射激光器和VCSEL,激光二极管提供了又一个市场机遇。相比之下,MEMS行业是整个外延生长设备市场的一个小众市场,他们的生产能力已经非常成熟。

MOCVD设备市场可能会受到激光二极管、microLED和VCSEL等化合物半导体器件向分子束外延(MBE)技术过渡的影响。事实上,MBE不仅在VCSEL的良率和均匀性方面具有更大的优势,在高频5G射频应用方面也有更大的优势。

就碳化硅功率器件而言,MOCVD制造商正试图开发新型MOCVD技术,应对主要使用高温CVD的碳化硅市场。这份报告详细分析了2019-2025年外延生长设备市场,并按照后摩尔器件应用、衬底类型以及技术细分研究。

2019-2025年后摩尔领域的外延设备市场(技术细分)

新型非硅基器件引领更具竞争力的外延增长前景

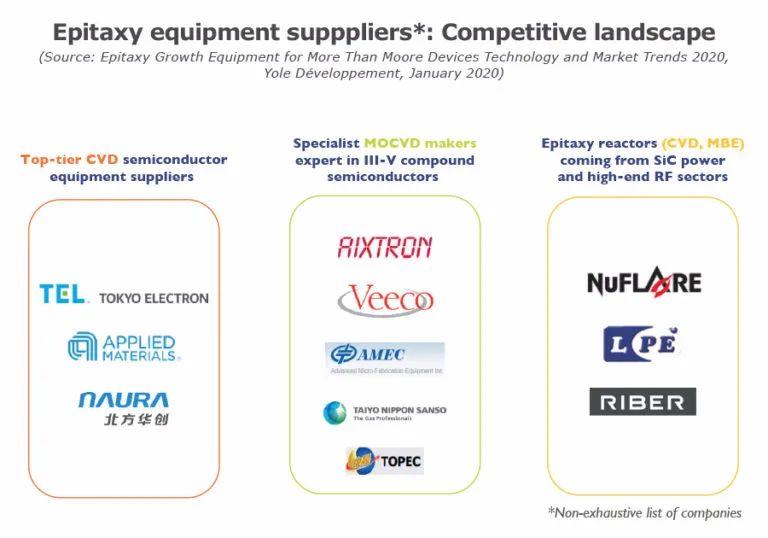

从竞争格局来看,外延生长设备市场被三个不同类型的外延设备制造商所占据:

一流的半导体设备供应商,如TEL和II-VI Advanced Materials。它们来自前端硅基领域,提供优化外延工艺的CVD设备,但不参与MOCVD竞争;

专业的MOCVD设备供应商,如AIXTRON、Veeco和AMEC。它们分别开发了针对固态照明的设备,这些是RF前端供应商没有的;

来自功率SiC领域或高端射频应用的设备供应商,提供高温CVD设备(如LPE或Nuflare)或开发专用MBE设备的供应商(如Riber)。

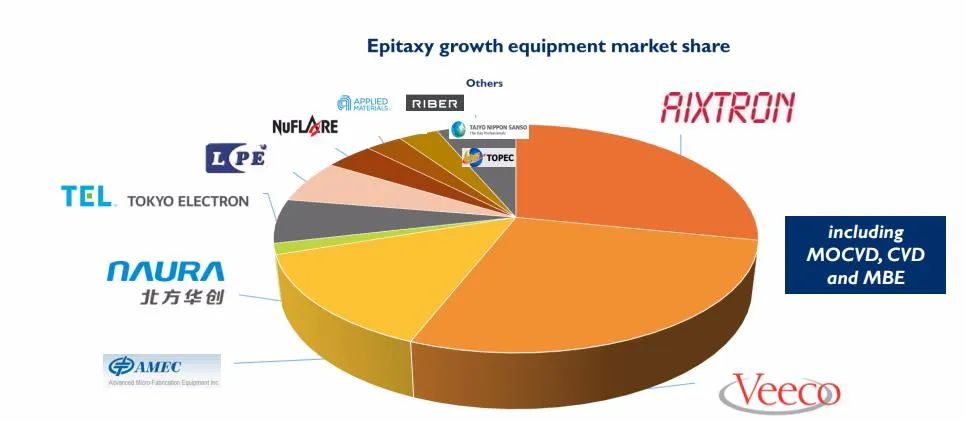

2018年,三家设备制造商占据了外延生长设备市场近60%的份额。AIXTRON是GaAs市场的领头羊,在激光二极管和GaAs LED领域处于领先地位。AMEC在GaN LED业务中处于有利地位。考虑到中美知识产权纠纷的复杂关系,Veeco在中国的市场份额已被AMEC夺走。随着贸易壁垒和额外税收的增加,这种情况将持续下去,可能会严重影响Veeco的市场份额,降低其在中国市场的竞争力。

根据半导体材料类型和器件类型,本报告对竞争环境和主要外延设备供应商的市场份额进行了量化和详细的描述。

2019年外延生长设备市场份额

外延设备市供应商:竞争格局

关于《Epitaxy Growth Equipment for More Than Moore Devices Technology and Market Trends 2020》

报告综合分析了使用外延生长技术的主要应用以及潜在应用、后摩尔领域外延生长技术的主要优势。报告提供2019-2025年外延生长设备市场预测以及主要竞争企业,并讨论了技术流程、技术参数等内容。

报告涉及的企业

II-VI advanced materials, II-VI incorporated, Epiworks, AIXTRON, AMEC, Applied Materials (AMAT), Cree, DOWA Electronics Materials, DuPont, EpiGaN, Epiluvac, EpiValence, Indium, Inneas, IntelliEPI, IQE, LandMark Optoelectronics, LPE, MACOM, Merck, Mitsubishi Chemical, NAURA, Nouryon, NuFlare Technology, Optowell, Riber, SCIOCS, Shin-Etsu, Siltronic, Strem Chemicals, SUMCO, Sumitomo Chemical, Sumitomo Electric Industries, Semiconductor Wafer, Inc. (SWI), Taiyo Nippon Sanso, Tokyo Electron Ltd. (TEL), Topec, Tosoh Finechem, Umicore, ULVAC, Veeco, VPEC, Wolfspeed, Xiamen Sanan Integrated Circuit ……

相关报告

MicroLED Displays 2019

Power GaN 2019: Epitaxy, Devices, Applications & Technology Trends

Power SiC 2019: Materials, Devices, and Applications

RF GaN Market: Applications, Players, Technology and Substrates 2019 RF Front-End Module Technical Comparison 2019

购买方式

如需样刊或购买报告,请联系华进战略部:0510-66679351 Xiaoyunzhang@ncap-cn.com

以上图文译自Yole Développement的RF Front-End Module Comparison 2020 – Volume 2

原文请参考:https://www.i-micronews.com/products/rf-front-end-module-comparison-2020-volume-2/?cn-reloaded=1

关于华进

华进半导体于2012年9月在无锡新区正式注册成立,开展系统级封装/集成先导技术研究,研发2.5D/3D TSV互连及集成关键技术(包括TSV制造、凸点制造、TSV背露、芯片堆叠等),为产业界提供系统解决方案。同时将开展多种晶圆级高密度封装工艺(包括WLCSP/Fan-out)与SiP产品应用的研发与大规模量产,以及与封装技术相关的材料和设备的验证与研发。

网址:www.ncap-cn.com

微信:NCAP-CN

业务联系:吕经理 shuchenlv@ncap-cn.com

*转载须知*

文首注明:转载自华进半导体(ID:NCAP-CN)

阅读原文处,请插入华进半导体原文链接

未经同意,不可修改文章内容

若未遵守上述规则,将按侵权处理