发展存储芯片的必要性在于其大而重要。重要体现在存储芯片是电子系统的粮仓,数据的载体,关乎数据的安全;大体现在其市场规模足够大,约占半导体总体市场的三分之一。以行军打仗作比喻,发展存储芯片可谓是兵马未动粮草先行。

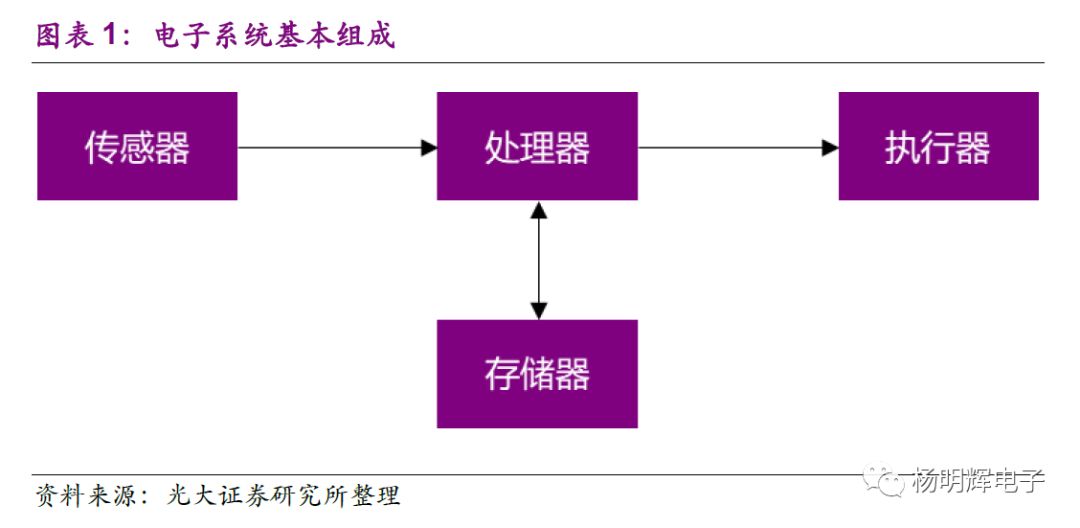

一个基本的电子系统主要包括以下几个部分:传感器、处理器、存储芯片和执行器。传感器负责获取数据,处理器负责处理数据,存储芯片负责存储数据,执行器负责执行处理器的结果。我们通常对运行速度更快、能够运行更大应用软件的电子产品有着更多的偏好,而决定这些电子设备性能高低的核心部件除了我们所熟悉的处理器以外,存储芯片提供的读取速度能力也是重要影响因素之一。

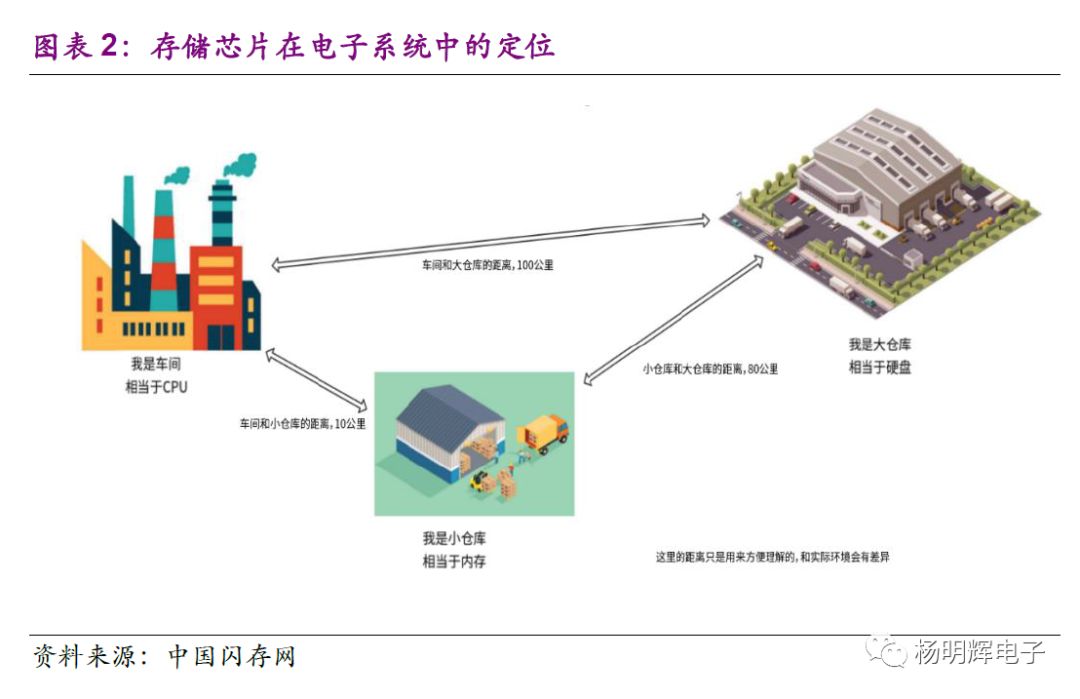

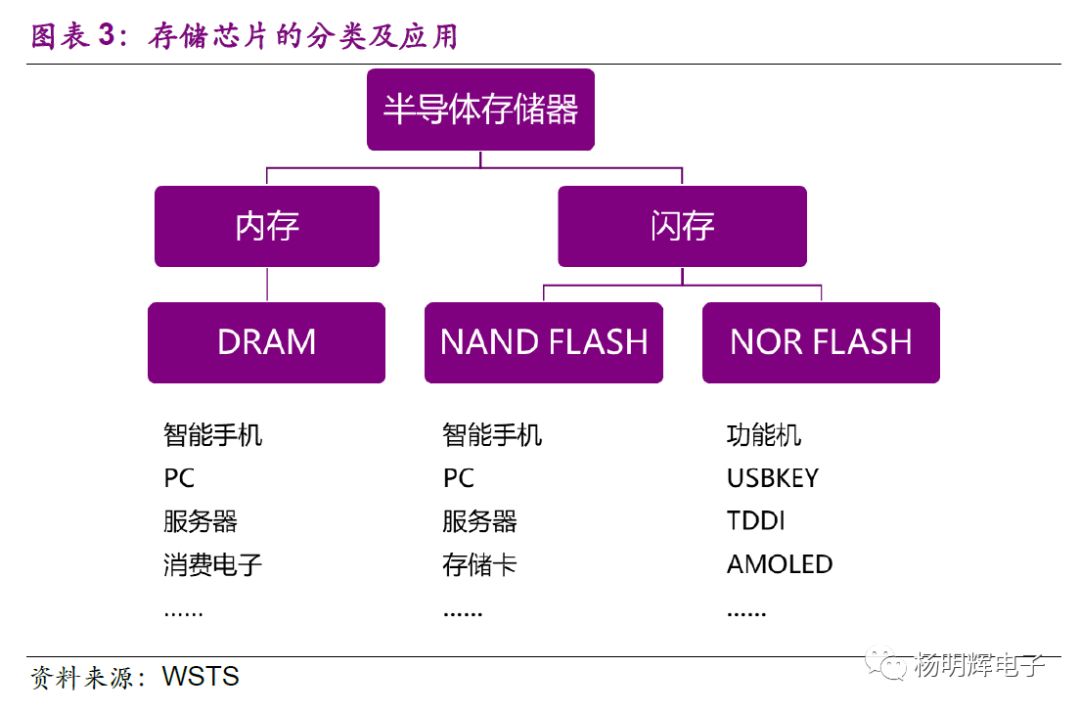

存储芯片芯片可简单分为闪存和内存,闪存包括NAND FLASH和NOR FLASH,内存主要为DRAM。为了更加方便的理解存储芯片的作用,如果把执行一段完整的程序比喻成制造一个产品,那么存储芯片相当于仓库,而处理器相当于加工车间。为了提高产品制造的速度,提升加工车间的效率是一个方法,也就是提高处理器的性能;还有一个方法就是缩短原材料从仓库到加工车间的时间,设置一个临时的小仓库,堆放目前专门生产的产品的原材料,可以大大缩短制造时间。大仓库相当于存储芯片中的闪存,而小仓库则相当于存储芯片中的内存,对于电子产品的运行都不可或缺,因此它们在产品的应用范围上有着很高的重合度。内存不同于闪存,虽然它们都是处理器处理所需数据的载体,但是内存的作用是提供了一个处理当前所需要数据的空间,它的空间容量较闪存小,但读取数据的速度更快,就像VIP通道一样,它为当前最需处理的数据提供了快速的通道,使得处理器能够快速获取到这些数据并执行。

同为闪存的NAND FLASH的NOR FLASH的区别主要在于应用领域不同,NAND FLASH主要应用于智能手机、SSD、SD卡等高端大容量产品,而NOR FLASH主要应用于功能机、MP3、USBkey、DVD等低端产品。此外,在汽车电子、智能机手机中TDDI、AMOLED中也会用到NOR FLASH。

随着各种应用程序的越来越复杂,各种新兴场景的不断落地应用,例如:人工智能、物联网、大数据、5G等,需要存储的数据也越来越庞大。目前,信息数据已经不仅仅是数字,而是一种资产,大数据的运用使得互联网公司成为数据处理中心,互联网公司之间的竞争是流量的竞争,得数据者得天下。例如腾讯依靠其吸引流量的王牌:微信,打造了一个完整的产业生态链,通过对大数据的分析处理,可以实现对亿万用户的精准画像,从而进行精准营销。

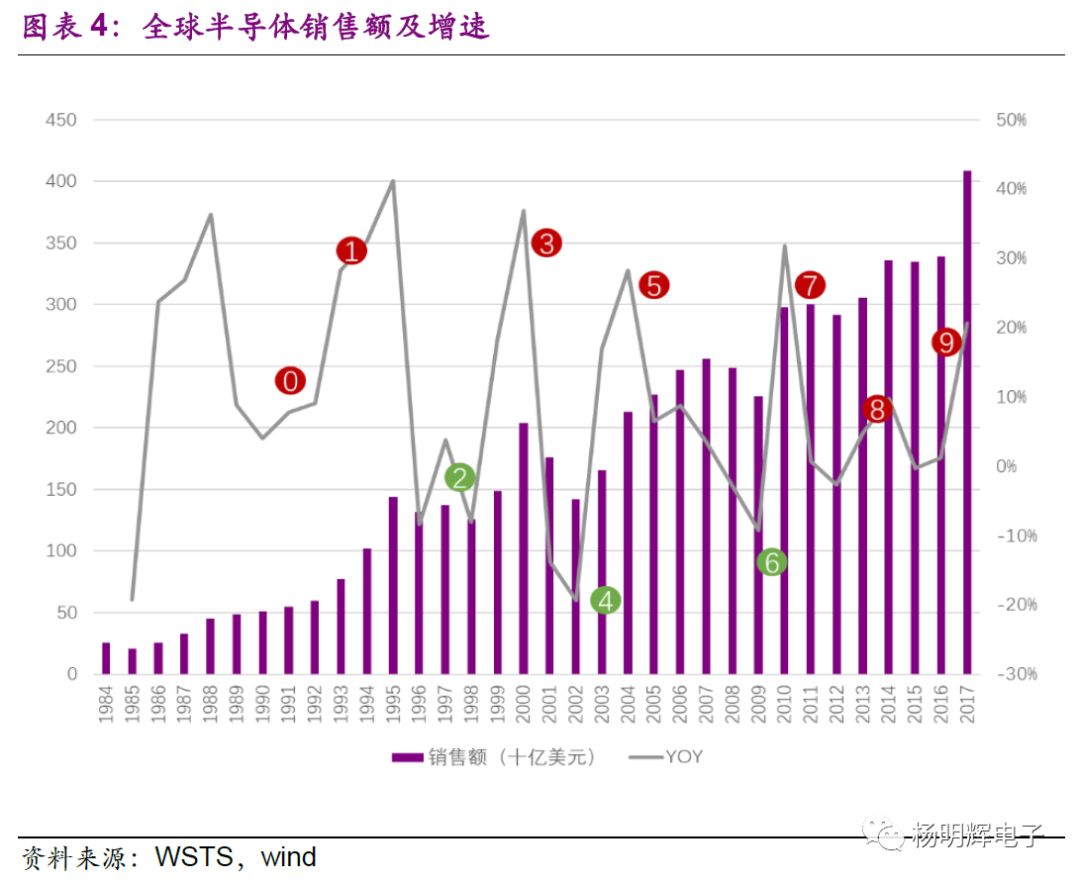

从全球半导体销售额同比增速上看,全球半导体行业大致以4-6年为一个周期,景气周期与宏观经济、下游应用需求以及自身产能库存等因素密切相关。自2010年以来,存储芯片逐渐成为半导体行业发展的主要驱动力。

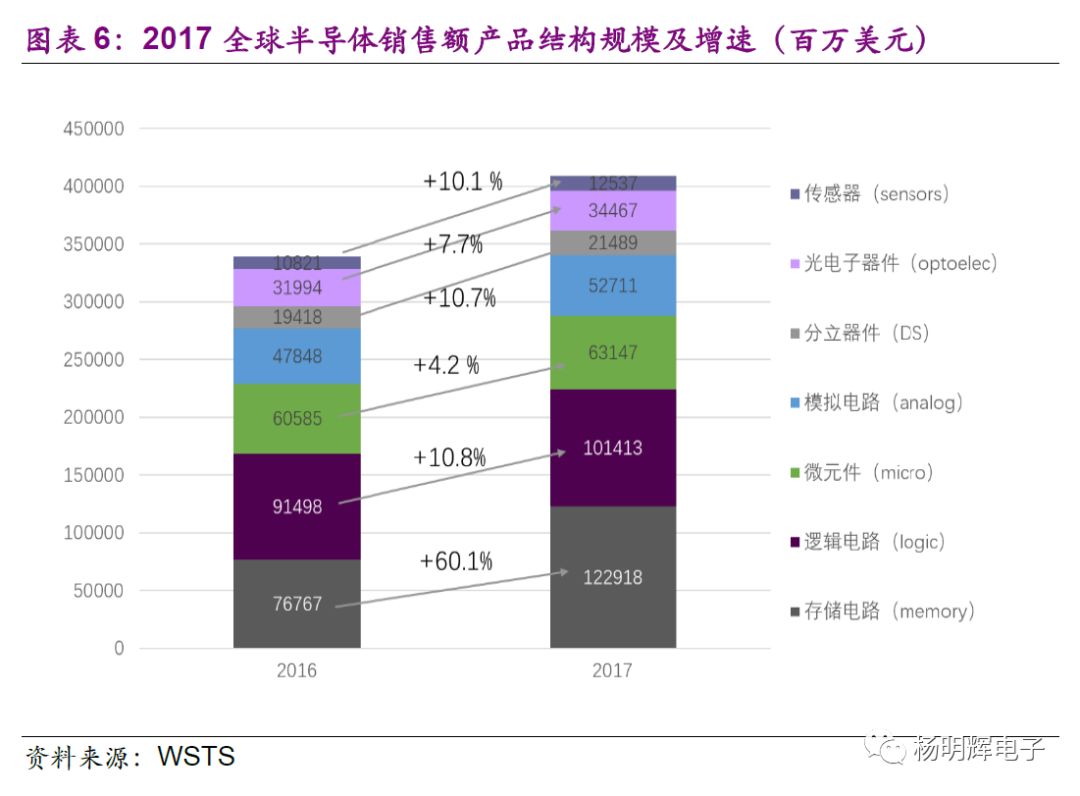

据WSTS数据,2017年世界半导体市场规模为4086.91亿美元,同比增长20.6%,首破4000亿美元大关,创七年以来(2010年为年增31.8%)的新高。其中,集成电路产品市场销售额为3401.89亿美元,同比增长22.9%,大出业界意料之外,占到全球半导体市场总值的83.2%的份额。存储芯片电路(Memory)产品市场销售额为1229.18亿美元,同比增长60.1%,占到全球半导体市场总值的30.1%,超越历年占比最大的逻辑电路(1014.13亿美元),也印证了业界所谓的存储芯片是集成电路产业的温度计和风向标之说。

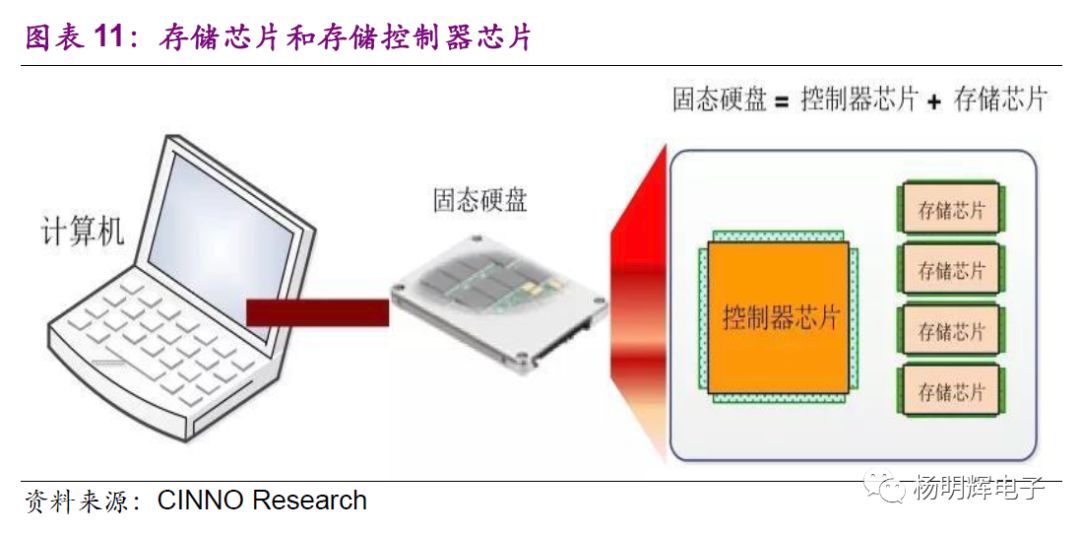

本文主要重点研究存储芯片,考虑到存储芯片与存储控制器芯片容易混淆,特在此对存储控制器芯片作简单介绍,以便读者区分。通常我们所说的存储芯片主要是指存储芯片,实际上存储里面的芯片还包括存储控制器芯片。以SSD产品为例,SSD通常包括PCB(含供电电路)、存储芯片NAND闪存、主控制芯片、接口等,还有一个并非必要但依然很重要的缓存芯片,即内存芯片。如果存储芯片是仓库,那么存储控制器芯片则是仓库的钥匙,掌管着粮仓的安全,存储控制器芯片控制着处理器读写存储芯片信息的速度,因此存储控制器芯片包含了计算机的接口技术和存储芯片的管理技术,在保护存储芯片信息安全中有着举足轻重的作用。从成本上来说,存储芯片NAND闪存大概能占SSD硬盘物料成本的70%或更多。内存芯片不是SSD硬盘中必须的,这主要取决于主控类型,但是配备缓存可以大大提升SSD硬盘的性能,尤其是写入性能。主控芯片的成本占据SSD硬盘10-15%的比例,不是最贵的部件,但也是非常重要的。

存储芯片是一个技术、资本、人才密集型的产业,发展存储芯片的充分性在于天时地利人和。天时:①品牌化程度低;②摩尔定律放缓;③重IP和制造。人和:①长江存储、①合肥长鑫、③福建晋华三大存储项目进展顺利。天时地利人和,大陆存储芯片发展进入加速阶段,实现国产化指日可待。

存储芯片产品不同于大部分的消费类产品,而是具有典型的大宗商品属性,差异化竞争较小,不同企业生产的产品技术指标基本相同,标准化程度较高,因此品牌化程度较弱,用户粘性低。我们以智能手机为例,用户在选购智能手机时基本都会考虑处理器的品牌和型号是高通的还是联发科的,但很少有人会考虑屏幕是LG的还是BOE的,而只是会考虑屏幕的大小和分辨率等参数。这一点存储芯片和面板是类似的,用户一般只会考虑存储芯片的容量,是64G还是128G,而很少会有人考虑存储芯片是海力士产的还是东芝产的。因此,对于存储芯片行业,只要技术参数上达到要求,不同品牌的产品可替代率很高,这也为后入者提供了弯道超车的可能。面板行业中BOE的成功也印证了这一点。

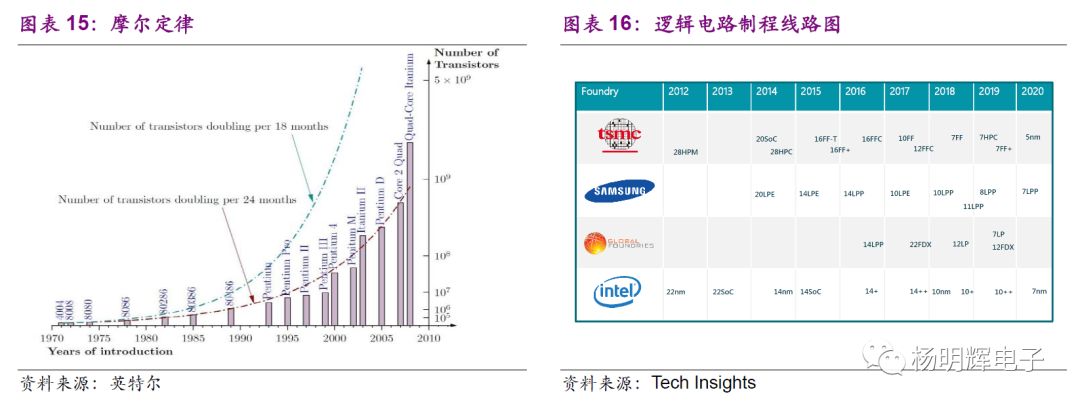

摩尔定律是指在集成电路价格不变的情况下,所容纳的晶体管数量每18-24个月增加一倍,性能也因此增加一倍。但随着集成电路制程工艺逐渐逼近物理极限,先进制程的芯片研发速度也逐渐放缓,摩尔定律面临失效。目前国际巨头的先进制程已进入7纳米的量产阶段,Tech Insights预计到2020年将会达到5纳米,不过这种尖端工艺的应用主要是集中在逻辑电路处理器芯片的制造上。

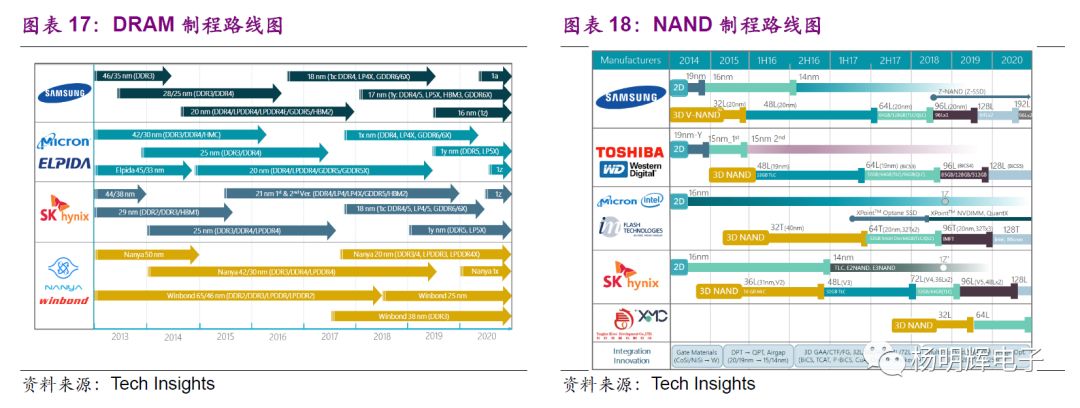

存储芯片的制程路线虽然与逻辑电路的路线不太一样,但同样面临着摩尔定律趋近极限的瓶颈,甚至比逻辑电路来的更早一些。目前,存储芯片制程发展到1x,1y,1z(20nm-10nm之间)阶段很难再进一步缩小,因为随着制程工艺的提高,在到达一定水平之后,存储芯片的稳定性会下降,而一般认为10nm是临界点。DRAM目前还在1x、1y水平,有望在2020年进入1z阶段。NAND目前制程基本已经达到极限,另辟蹊径从2D转向3D发展。随着摩尔定律放缓,使得国内的技术与国际大厂的差距有望逐渐缩小。3D NAND国际上目前通用的为64层,而国内长江存储已经实现32层,差距只有一代。

半导体产业经历了从一体化IDM模式发展到了今天的设计-制造-封测代工模式,但是对于存储芯片,目前主流的厂商还是一体化IDM模式,主要是由存储芯片重IP和制造的特点决定的。模拟芯片的难点在于设计,因为模拟芯片无法像数字芯片一样通过仿真验证设计,只能通过一次次的流片出成品测试结果,再反馈进行改进,因此模拟芯片的研发周期长,成本高,企业的经验积累非常重要,主要厂商TI、ADI都有几十年的历史。处理器的难点在于架构IP、生态系统和制造,每一块集中度都非常高,架构主要有电脑端的X86和手机端的ARM,分别对应windows和Android系统,而处理器的制造也是半导体制造中最先进的。对于CPU和模拟芯片,进入门槛很高,后发者劣势明显。存储芯片的难点在于IP和制造,实际上,任何芯片设计都要突破IP的封锁,存储芯片的IP集中度要比处理器低一些,通过合作授权和自主研发相结合的方式获得存储芯片的IP难度略小一点。

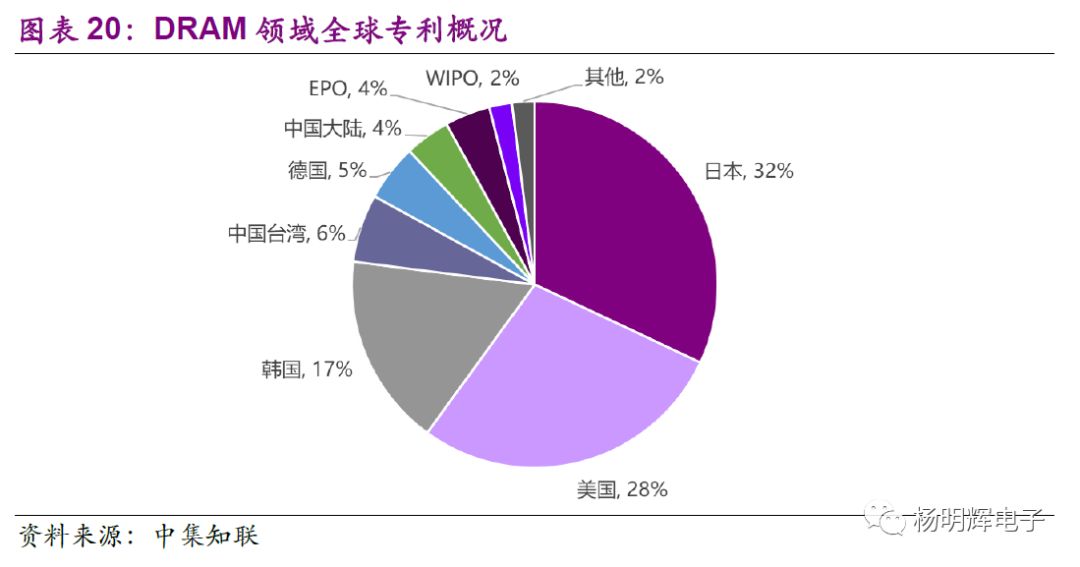

DRAM的IP方面,国内厂商由于起步较晚,因此专利的积累相对薄弱,不过由于DRAM领域发展已相对成熟,因此国际间的资本投入已经有所减少,这就给国内继续提高资本投入实现国产替代提供了机会,国内厂商必须加快技术的迭代,尽快在更高的技术领域取得突破并夺取知识产权,才能获得对下游厂商更强的议价能力,提高产品毛利率。

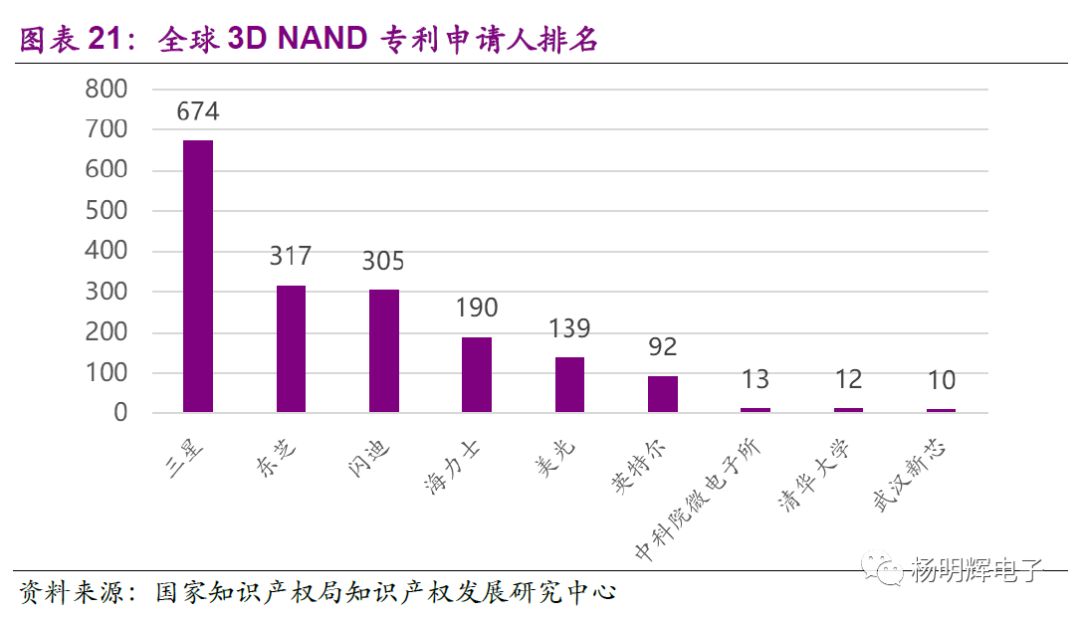

NAND的IP方面,3D NAND堆叠技术是从2D平面技术升级而来,我国3D NAND堆叠技术与国际各大厂商的差距相对DRAM领域较小,原因是DRAM已经相对成熟,而3D NAND堆叠技术为近年来出现的新技术,因此我国的技术与世界领先技术差距不是太大。不过在IP储备上,国内厂商依旧是处于弱势,存储芯片巨头厂商仍然具有压倒性的专利储备优势。

结合上文提到的存储芯片的品牌化程度较低,属于标准化产品,对上层的生态系统依赖低;存储芯片厂商的主要工作是在制造环节上,规模化优势非常明显;随着摩尔定律放缓,国内外技术差距有所缩小,给了国内厂商追赶上的机会。在半导体向国内转移的趋势下,国际大厂纷纷到大陆地区设厂或者增大国内建厂的规模。根据SEMI数据显示,预计2017年至2020年间,全球投产的晶圆厂约62座,其中26座位于中国大陆,占全球总数的42%。

随着大量晶圆厂在国内建成,将有利于推动国内制造业的发展,同时带动设计、封测、材料、设备等整个产业链的发展,促进国内半导体产业生态的建立。而制造正是存储芯片最重要的环节,因此制造向国内转移,也将有利于促进国内存储产业的发展。

2014年6月,国务院颁布了《国家集成电路产业发展推进纲要》,提出设立国家集成电路产业基金(简称“大基金”),将半导体产业新技术研发提升至国家战略高度。且明确提出,到2020年,集成电路产业与国际先进水平的差距逐步缩小,全行业销售收入年均增速超过20%,企业可持续发展能力大幅增强;到2030年,集成电路产业链主要环节达到国际先进水平,一批企业进入国际第一梯队,实现跨越发展。

在天时的条件下,摩尔定律放缓,大陆厂商技术逐渐追赶;在地利的条件下,国家大力支持存储产业,资本不再成为瓶颈;而在人和方面,也就是人才方面,大陆项目也是取得可喜进展。在天时地利人和的条件下,国内三大存储项目长江存储(NAND),合肥长鑫(DRAM),福建晋华(DRAM)进展顺利,逐步成为国产存储芯片主流化发展。

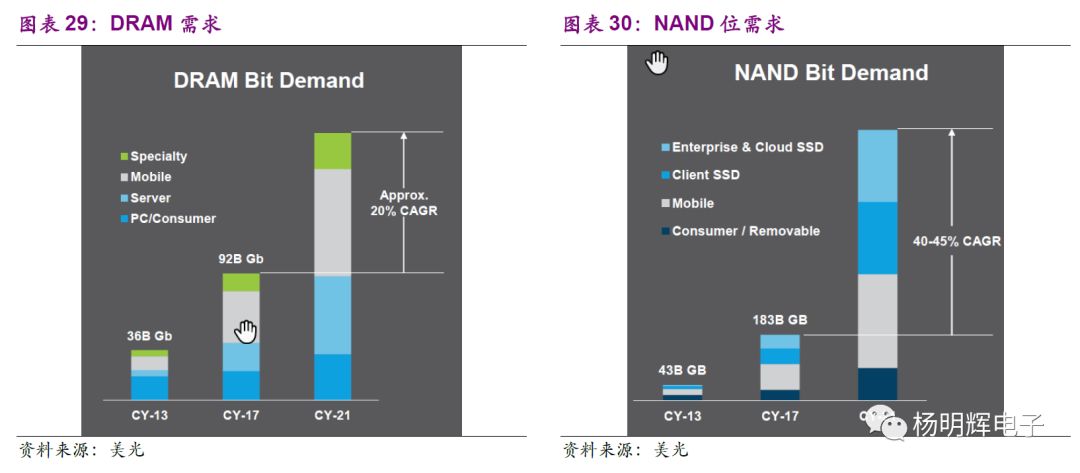

受益于下游智能手机、AI、数据中心、汽车、物联网等多极应用的驱动,存储芯片市场有望继续保持高增长。美光预计2017年至2021年,DRAM需求复合年增长率将达20%,NAND位需求复合年增长率将达40-45%。

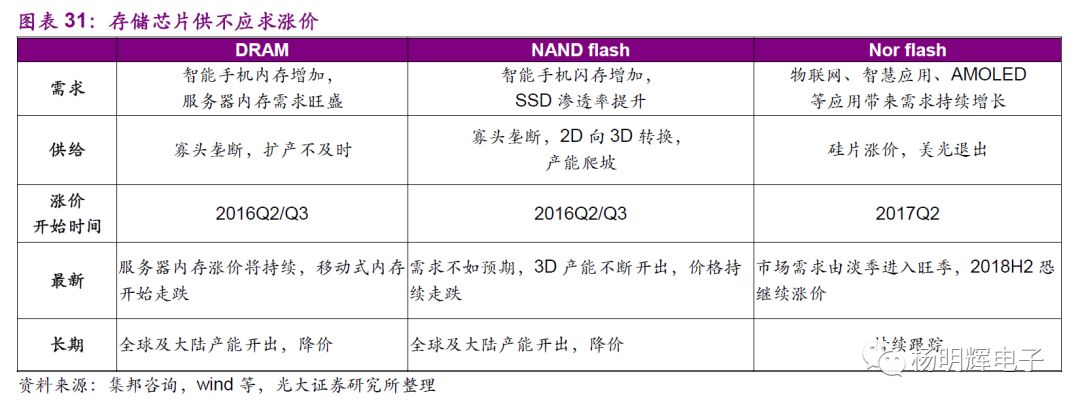

存储芯片的涨价由供不应求开始,是否持续还得看供需。需求是缓慢增长,而供给会突然增加,随着国际大厂产能释放以及大陆存储项目稳步推进,存储芯片价格下降或成必然趋势。

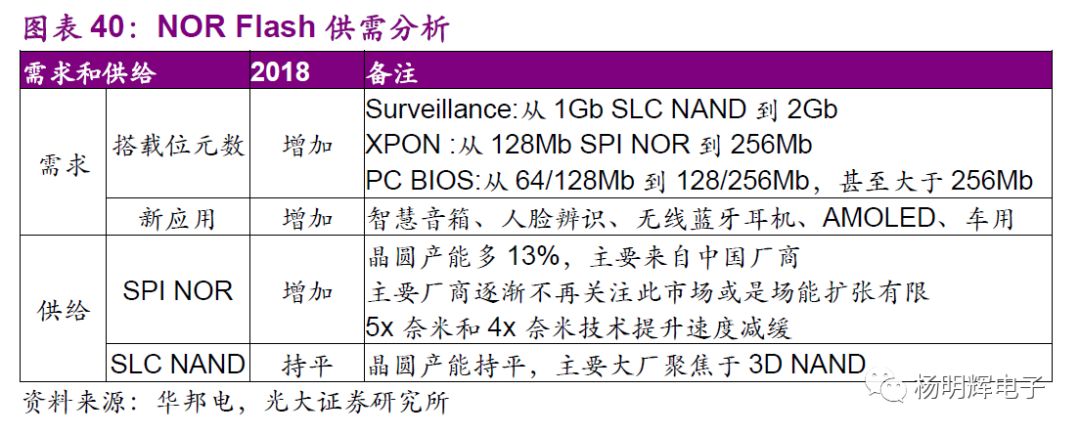

需求端:下游智能手机运行内存不断从1G到2G、3G、4G升级导致移动式DRAM需求快速增长,同时数据中心快速发展促进服务器内存需求增长。供给端:DRAM主要掌握在三星、海力士、美光等几家手中,呈现寡头垄断格局,三星市占率约为45%。2016年Q3之前,DRAM价格一路走低,所有DRAM厂商都不敢贸然扩产。长期看,随着三大厂商产能释放以及大陆DRAM项目稳步推进,产能开出后将较快地增加供给,而需求是缓慢增长,届时供过于求或将引发价格战导致DRAM价格大幅下降。需求端:下游智能手机闪存存不断从16G到32G、64G、128G甚至256G升级导致嵌入式存储快速需求增长,同时随着SSD在PC中渗透率提升以及数据中心服务器数量增加导致SSD需求快速增长。供给端:NAND主要厂商有三星、东芝、美光和海力士,三星同样是产业龙头,市占率约为37%。2016和2017年为NAND Flash从2D到3D NAND制程转化年,产能存在逐渐释放的过程,供给缓慢增加。长期看,随着国际大厂产能释放以及大陆长江存储的NAND项目产能开出后将较快地增加供给,而需求是缓慢增长,届时供过于求或将引发价格战导致NAND价格持续大幅下降。需求端:虽然NOR FLASH市场份额较小,但是由于代码可在芯片内执行,仍然常常用于存储启动代码和设备驱动程序。随着物联网、智慧应用(智能家居、智慧城市、智能汽车)、无人机等厂商导入NOR Flash作为储存装置和微控制器搭配开发,同时智能手机搭载OLED面板需外挂NOR Flash来储存程序代码,NOR Flash需求持续增长。供给端:一方面上游硅片原材料供不应求涨价;另一方面,巨头美光及Cypress纷纷宣布淡出,关停部分生产线等,产生供给缺口,导致价格上涨。长期看,高端NOR Flash随着汽车智能化电动化发展需求旺盛,低端NOR Flash随着物联网IOT、智慧音箱、AMOLED等新应用的发展同样需求旺盛。

大陆产业链市占率整体低下,国产化迫在眉睫。我国核心芯片如计算机系统中的CPUMPU、通用电子统中的FPGA/EPLD和DSP、通信装备中的嵌入式MPU和DSP、存储设备中的DRAM和Nand Flash、显示及视频系统中的Display Driver,国产芯片占有率都几乎为零。制造环节,虽然28nm以上的成熟工艺大陆已站稳脚跟,但是28nm及以下的先进工艺、化合物半导体等市占率仍然很低。高端设备、材料、EDA工具、核心IP等市占率同样非常低。

这种情况对于国家和企业而言都是非常不利的,不管是从国家安全还是电子产业的发展而言,全力推动半导体产业目前已经成为了全国上下的一致共识,整个行业的发展动力非常充足。随着国内存储项目稳步推进,大陆存储芯片自给率将有望逐步提升,从而实现自主可控。

*免责声明:内容来自「光大证券电子研究团队」,文章由作者原创系作者个人观点,谢谢。