硬质合金行业研究

PART

1

硬质合金行业概述

PART

2

硬质合金产业链

硬质合金产业链概况

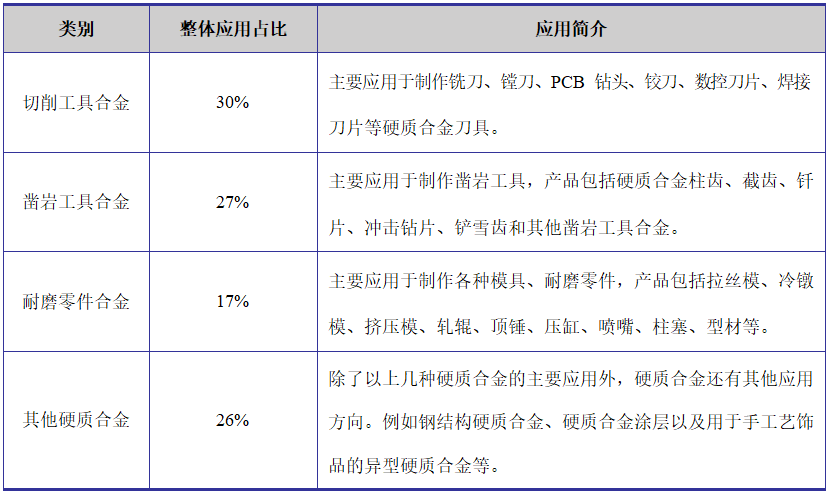

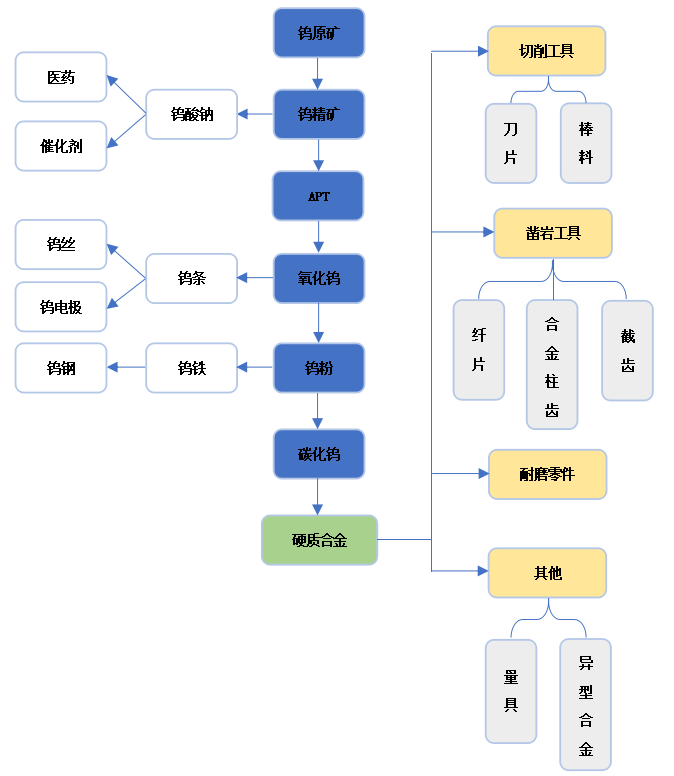

硬质合金制品的主要原材料包括碳化钨粉和钴粉,上游行业主要为钨矿、钴矿生产加工企业;硬质合金下游行业主要包括矿山采掘业、汽车制造业、石油钻采业、机床加工业和电子信息业等。

据估算,从最初的原料精矿粉制成金属粉末,产品增值3倍左右;从精矿粉到普通硬质合金,可提升产品附加值6倍左右;从精矿粉到数控车床刀片,产品增值20倍以上。

原材料价格影响

硬质合金制品行业对自然资源的依赖性较强,主要原材料碳化钨、钴属于稀有、不可再生金属,其分布虽然广泛但含量较低,随着开采程度加深,富矿减少,开采难度逐渐增加,导致原材料价格波动较大,对硬质合金制品行业的整体毛利率水平产生一定影响。

数据来源:wind

PART

3

行业现状

全球硬质合金行业市场概况

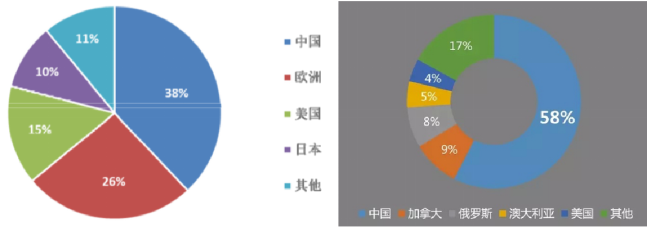

全球范围内,硬质合金行业属于成熟市场,主要生产厂商分布在中国、美国、欧洲、日本等国家和地区近年来行业竞争十分激烈,全球硬质合金产量稳步增长。据估算,2015年全球硬质合金产量约为7万吨,同比增长2%。市场规模在50亿美元左右。根据中国有色金属行业协会数据,中国是世界上硬质合金产量大的国家,硬质合金产量约占全球产量38%。

美国地质调查局《2015年度世界矿产资源综述》数据,2014年中国钨资源储量全球第一,已探明储量为190万吨,占总储量的58%。同时,2014年中国钨产量全球第一,达到7.1万吨,占全球总产量的的81%。

国土部2015年发布的数据,我国2014年查明的钨矿产资源储量为720.5万吨,2013年为701.4万吨,同比增长2.7%。

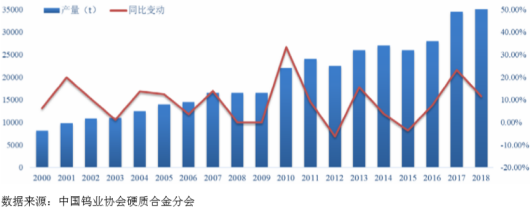

我国硬质合金行业市场概况

我国硬质合金行业起步较晚,但后续发展迅猛,从生产规模和市场容量来看,我国已是全球硬质合金第一生产大国和消费大国。2010~2018年行业呈波动上升趋势,年均复合增长率为 7.25%。2019年我国硬质合金产量达3.65万吨。市场规模在35亿美元左右。

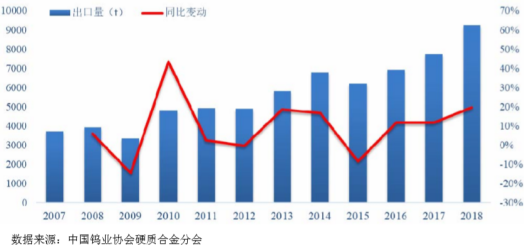

随着我国硬质合金产量和质量的提升,近十年来我国硬质合金出口快速增长。但是,我国硬质合金企业技术装备仍相对落后、研发能力弱、高端人才缺乏,难以满足国内制造业对硬质合金深加工产品的需求,大量高性能、高精度的高档硬质合金数控片等高技术含量、高附加价值的钨制品仍需从国外进口。

需求市场

(1)金属切削机床

金属切削机床是硬质合金切削工具的重要应用领域。在我国制造业特别是精密制造业的发展过程中,硬质合金切削工具的作用至关重要。根据中国机床工具工业协会统计数据,近年来我国金属切削机床产值保持持续增长,同期对应机床产量下滑,意味着我国金属切削机床在产品性能、档次、价格上有所提升。未来,随着制造业转型升级,数控金属切削机床的市场前景广阔,无论是存量机床的配备需要,或是每年新增机床的增量需求,均将带动硬质合金具的市场需求。

(2)矿山、石油钻采业

以硬质合金齿为重要原材料的凿岩工具和采掘工具是矿山机械的关键部件及耗材,被广泛应用于矿山采掘作业中。2019年,世界粗钢产量大幅增长,铁矿石、焦煤等冶金原材料价格大幅上涨。国际矿产品价格全面上涨,推动澳大利亚、巴西、智利等矿产资源国矿产品出口大幅回升。伴随全球矿山采掘活动的不断开展,凿岩工具合金的需求将稳步增长。

石油钻采深度较大,对钻头要求更高,超高硬度的聚晶金刚石复合片钻头是石油钻采的关键工作部件及耗材,凿岩工具硬质合金是其主要组成部件。在深井钻探中,企业多采用该类钻头对岩石进行切(刮)削钻进。未来一定时期内,预计全球石油供需结构将保持供需相对平衡的状态,上游石油开采保持相对平稳,相应应用于石油钻采的硬质合金制品需求将保持稳定并略有增长。

(3)汽车制造业

汽车制造业中为重要的工装之一是工具模具,而硬质合金耐磨零件是其重要的组成部件。根据威唐工业招股书,汽车生产中90%以上的零部件需要依靠模具成形,制造一辆普通轿车约需1,500套模具,汽车制造业对工具模具的需求将直接带动硬质合金的市场需求。2019年,汽车工业总体运行平稳,受政策因素和宏观经济的影响,产销量低于年初预期,全年汽车产销分别完成2572.1万辆和2576.9万辆。应用于汽车制造业的硬质合金需求也会伴随汽车工业的波动而出现波动。

(4)木材、塑料加工

根据中信证券研究部整理的国际钨业协会的数据,在全球硬质合金消费中,木材塑料加工占比达26%,用量与金属切削工具以及矿山、石油钻采用量相当。

木工刀具行业整体跟房地产市场相关度较高。木工刀具行业自2010年起稳步增长,随着这两年房地产调控升级,木工刀具行业整体行业增速放缓。

(5)PCB制造

PCB上的过孔是PCB的重要组成部分,由硬质合金棒材加工而成的PCB钻头是PCB机械钻孔常用的加工工具。PCB行业的快速发展为PCB钻头等配套行业带来了快速发展的契机,根据湘财证券研报分析,我国每销售10亿美元PCB板,带动PCB钻头的消费为0.25亿美元。据此测算,我国PCB钻头市场规模为7.44亿美元,市场前景广阔。

PART

4

竞争情况

竞争格局

(1)企业地域性分布明显

我国是世界大钨资源储藏国,钨资源主要分布在湖南、江西、河南等省份,作为原材料导向型行业,国内硬质合金行业地域分布非常明显,主要集中在湖南、江西及河南等钨矿集中分布地区。

(2)行业集中度较高,但低端竞争普遍存在

中国硬质合金企业的特点是国有、民营、外商独资、中外合资合作等多种经济形式并存,竞争较为充分。据统计,2018年中国硬质合金行业产量排名前十的企业,占全国硬质合金总产量的60.84%,行业集中度较高。

同时,国内中低档硬质合金产品低水平重复建设的现象仍大量存在,影响行业技术进步,削弱了高端、高附加值产品的开发能力。

(3)缺少全产业链龙头企业,产业经济效益有待提升

国外硬质合金龙头企业往往也是工具生产大厂,这有利于硬质合金工具产品的研发。而我国合金材料和工具的生产存在脱节,这也影响了硬质合金工具及深加工配套产品的发展。国内至今仍只有极少数具备全产业链能力的硬质合金工模具制造的大型企业。

未来,同时具备合金材料开发生产和工具研发制造能力的企业竞争优势将越来越明显,行业竞争格局也将向具有产业链整合能力高技术企业转变。

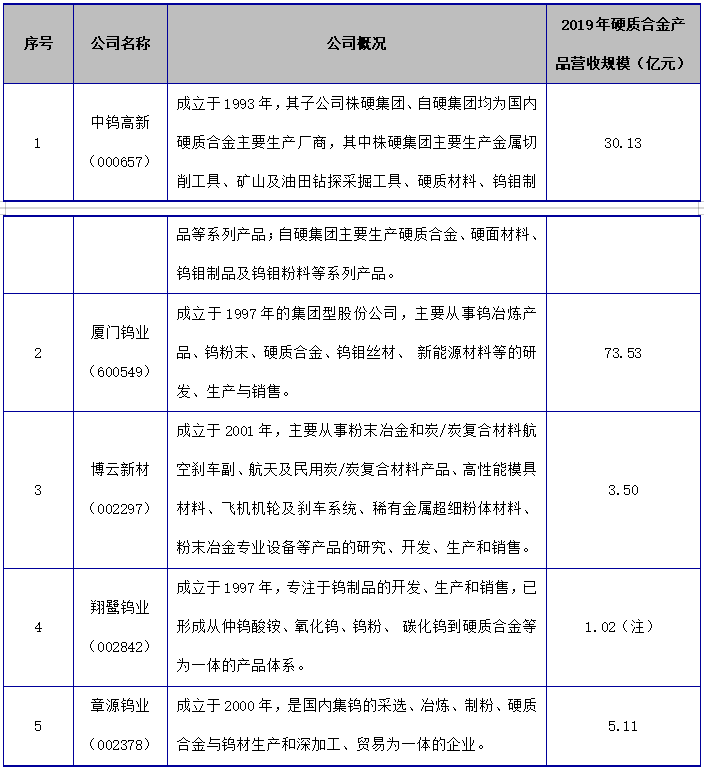

行业内主要公司

注:翔鹭钨业2019年年度报告未出,故展示其2018年硬质合金产品营收规模。

PART

5

行业未来发展趋势

国际分工不断完善,带动我国硬质合金行业产品结构调整

硬质合金行业国际分工不断完善,国际先进企业逐渐退出部分硬质合金细分市场。该趋势为我国硬质合金行业的发展留下足够的市场空间和发展动力。未来,我国硬质合金行业将出现产品结构调整,产品细分程度不断加强,行业整体发展趋于理性。

制造业转型升级,推动我国硬质合金行业快速发展

随着全球制造业持续向中国转移,我国已经成为全球重要的制造业基地。我国机械、汽车、电子等多个领域的产品产量均居世界前列,为硬质合金行业的发展提供了市场需求动力。未来,基于巨大的市场需求潜力和不断完善的工业配套水平,我国将成为全球制造业升级的重要驱动者,我国硬质合金行业将以此为契机获得快速发展。

硬质合金技术发展,市场应用领域进一步扩大

近年来硬质合金纳米晶粒、表面涂层强化、功能梯度合金等新技术、新工艺发展迅速,层出不穷的新技术、新工艺能够满足不同下游市场的各类应用要求。未来硬质合金行业应用领域有望进一步扩大。

1

end

声明:本订阅号所发布的内容和意见仅供参考,任何情况下均不构成对任何人的投资建议,接收人应依据个人情况自行判断是否采用本订阅号所载内容,接收人因使用本订阅号所载任何内容所引致的任何损失自行承担风险。本文请勿私自转载或使用。

BP投递:bp@sidvc.com