从Arm的营收看全球半导体产业的未来

摩尔芯闻

今天

来源:内容来自「

北美智权报

」,谢谢。

全球IC工业有两大「军火商」:中国台湾的

台积电

以及英国的安谋(ARM)。ARM与台积电一样,从不

设计

或者生产自家芯片,仅提供设计或者制造服务。两者的关系在于,ARM只设计半导体芯片的基础架构,再授权给客户,根据应用需求进行芯片设计,待设计方案完成后,就可以交给台积电代工制造。在这两大要角的推波助澜下,全球资

通讯

产业的发展才得以不断前进。

也许是看准了

物联网

的大趋势,2016年7月,日本的软银SoftBank收购了ARM的全部股权。虽然ARM仍然保持独立运作的地位,但既已成为软银集团的子公司,从外界看起来难免蒙上了一层面纱,尤其是投资人最关心的营运状况,就只能从软银的财报中解读。

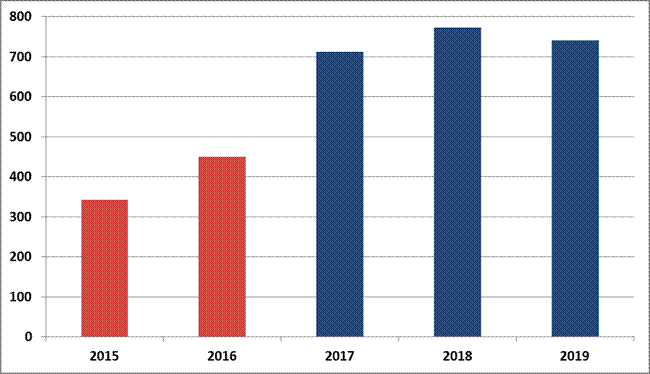

而从最近一期的财务数字来看,ARM当年被软银买下的决定,可说相当聪明。由于ARM的营收绝大部分来自于专利技术授权,因此研发本身就是企业业务的核心。在软银出手并购前的2015、2016年,ARM的年度研发投入金额各自仅有3.4亿美元与4.5亿美元;但在软银入主的第一年,研发金额就一举拉高至7亿美元以上,让ARM的研发实力更加强化(图1)。

软银入主后,ARM大幅拉高研发经费

图1:2015~2019年ARM研发支出金额变化(单位:百万美元) 资料来源:www.

arm

.com

根据ARM估计,一项技术的研发投入2至3年后,就可以进入3至4年的产品开发阶段,如果顺利进入应用领域,将能享有25年以上的市场回报。在这个假设下,2017至2019年间的研发投资,正要带来第一波的授权金(Upfront license fee)收益。

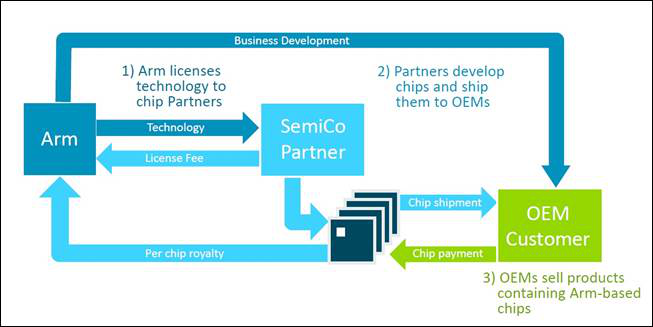

ARM的营收来自于两大支柱:授权金与权利金(Royalty)。首先,当ARM将芯片架构技术授权给合作的IC

设计

业者时,就会先收到一笔固定金额的授权金;之后,当IC设计业者将设计完成的芯片出货给实际应用的客户时,ARM可以根据芯片的销售量再收取一份权利金(图2)。换句话说,授权金收入的高低可以看出IC设计业者对技术的需求程度,而权利金则是衡量产品市场好坏的客观指标。

图2:ARM营运模式 资料来源:www.

arm

.com

授权金稳健成长,权利金微幅衰退

以授权金收入来说,ARM在2019年度(2019年4月至2020年3月)的表现算是相当亮眼,金额达到5.8亿美元,比起2018年度成长了6.4%。如果只看第四季(2020年1月至3月),2.4亿美元的授权金收入更比前一年同期成长了12%;此外,2019年度总共签署了147份的技术授权协议,数量上也是2015年后的新高,使得技术授权协议的总数量已将近1800份。由此可见,在

物联网

、

5G

的推波助澜下,ARM的技术影响力只会愈来愈大。

权利金收入的表现相比就略为逊色。在2019年度内,由于智慧型手机的需求减弱,使得全球半导体芯片的销售量出现衰退,导致ARM的权利金收入为10.8亿美元,比起2018年度的10.9亿还微幅减少了1.5%。唯一的好消息是在第四季时,权利金收入(2.75亿美元)比起前一年同期(2.47亿美元)成长了11.3%,而

ARM架构

芯片的出货量也已经连续两季达到了60亿个单位的规模。只要

5G

的换机潮、装机潮持续发酵,ARM未来的权利金收入也会更为可观。

然而,由于突如其来的疫情,换机潮何时才会出现恐怕还在未定之天。在软银的财务报告中,ARM指出,受到新冠肺炎疫情的影响,2020年内消费性

电子产品

的出货量可能呈现衰退,而半导体公司可能也会推迟采用新芯片技术的进度,进而影响ARM的营收能力。

当然,现在判断疫情造成的科技业负面冲击程度还言之过早,但如果身为半导体技术龙头地位的ARM都出言警示,IC产业供应链业者们,恐怕更该严加提防了。

福利

摩尔精英

粉丝福利:半导体行业资料,免费下载

点击阅读原文,了解

摩尔精英

!

阅读原文

阅读

在看

已同步到看一看

写下你的想法

前往“发现”-“看一看”浏览“朋友在看”

前往看一看

看一看入口已关闭

在“设置”-“通用”-“发现页管理”打开“看一看”入口

我知道了

已发送

取消

发送到看一看

发送

从Arm的营收看全球半导体产业的未来

最多200字,当前共

字

发送中