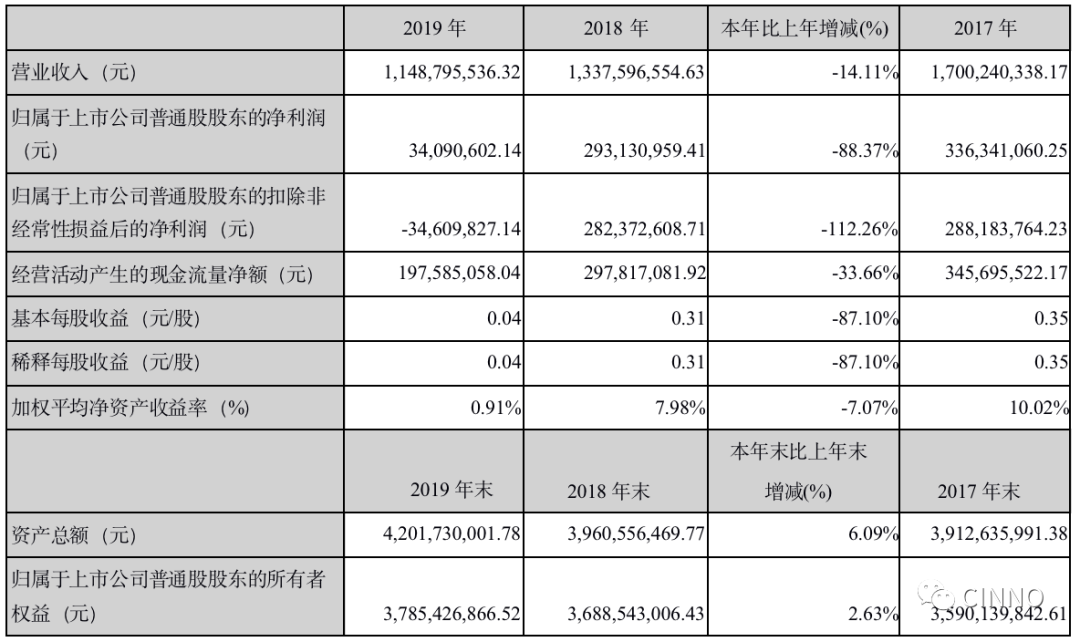

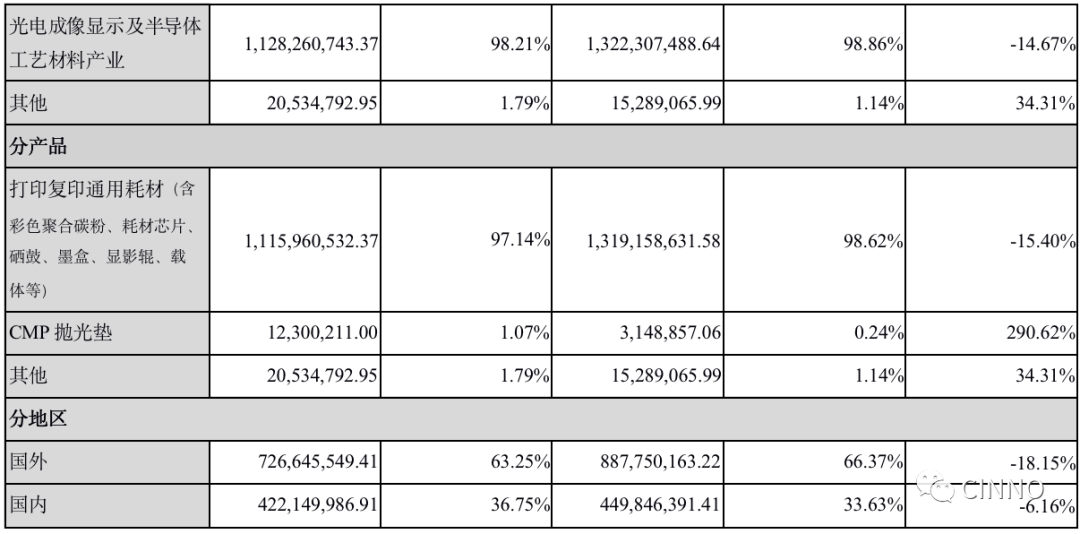

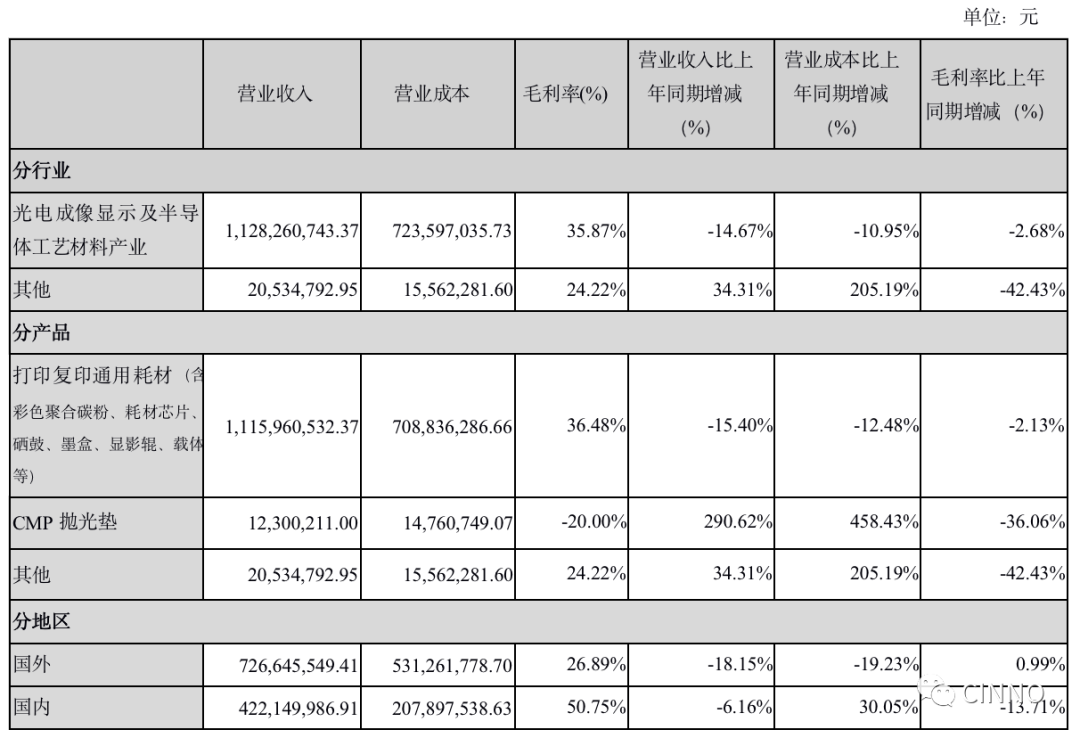

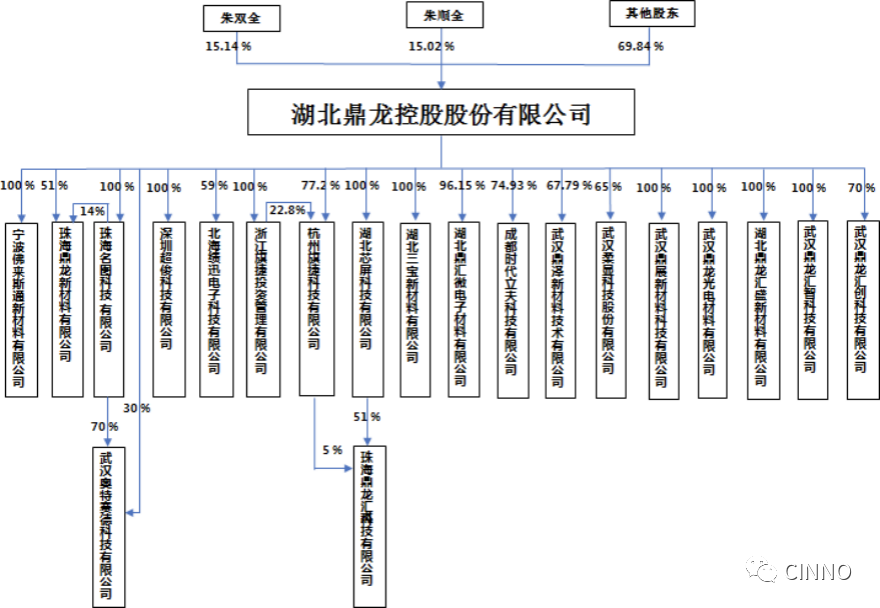

来源 :湖北鼎龙年度报告

更多商务合作,欢迎与小编联络!

扫码请备注:姓名+公司+职位

我是CINNO最强小编, 恭候您多时啦!

推荐阅读

点击文字即可阅读全文

2019年全球智能机面板排行榜|京东方BOE首度超三星排第一

全球手机品牌几乎皆下调需求,5月智能手机面板价格持续下滑

2020年Q1中国市场智能机销量下滑44.5%,华为市占近半

CINNO Research:2020年Q1海思首次登顶中国智能手机处理器市场

受疫情致终端需求下滑影响,4月智能手机面板价格持续下调

CINNO Research:2023年全球Mini LED背光需求有望达千亿颗

2020年2月全球液晶电视面板出货华星光电首次摘得全球第一桂冠

CINNO Research | 受疫情影响,3月智能手机面板价格下滑

2019年全球屏下指纹手机出货量约2.0亿台,同比增长614%

2019年OLED智能机品牌国内销量排行榜|NO.1 OPPO,华为销量暴涨近三倍

前往“发现”-“看一看”浏览“朋友在看”

已发送

发送中