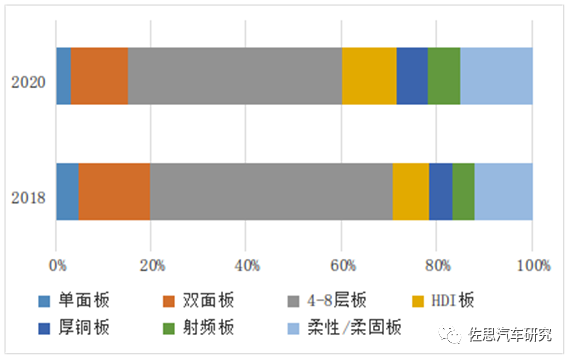

2019年全球PCB产值大约613亿美元,同比下滑1.7%。汽车领域则是重灾区,同比下滑8.1%,达73亿美元,是金融危机以后下滑最大的一年,主要原因是汽车销量下滑,竞争加剧。2020年则遭逢疫情严重冲击。PCB滞后于整车,1季度表现还不明显,2季度表现就会非常明显。预计全年下滑10%,只有65.7亿美元。2018、2020汽车PCB市场技术分布

尽管汽车智能化、电动化比率持续走高,但是以特斯拉为代表的造车势力不注重车规,许多原本非车规PCB厂家超低价抢单,导致汽车PCB中低端产品价格持续暴跌。汽车用HDI、射频板和柔性板与汽车智能化关联程度高,表现较好,还能稳步增长。此外有大电流PCB与新能源汽车关联程度高,可保持微幅增长。HDI、射频板和柔性板投入大,特别是HDI非大厂不能做。

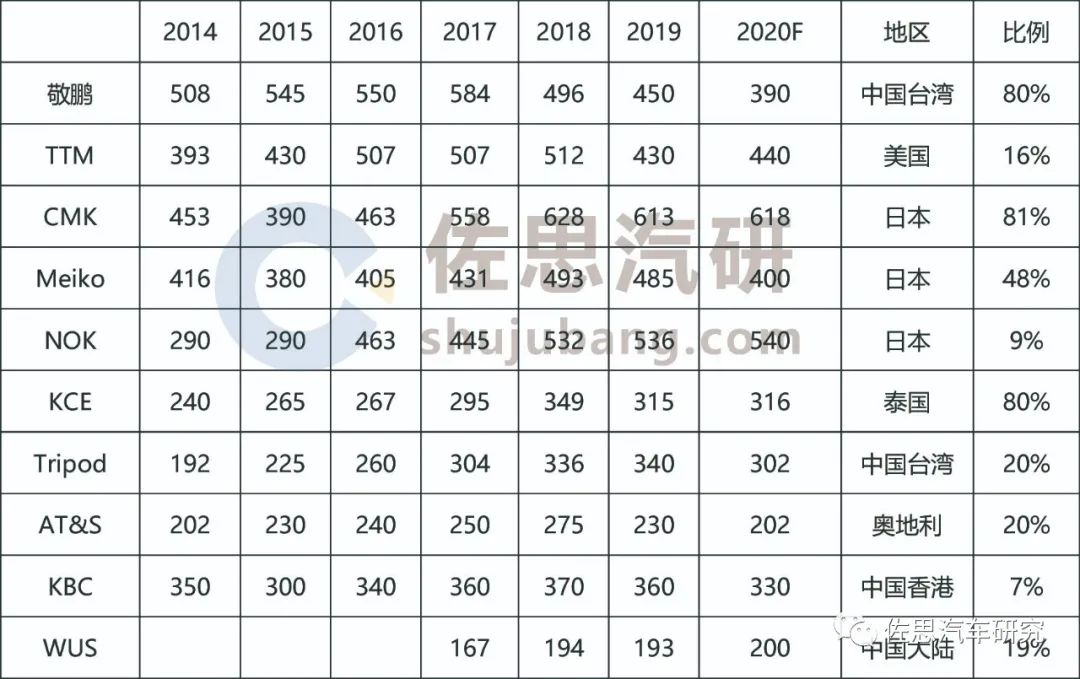

2014-2020年全球前10大汽车PCB 厂家收入排名(百万美元)

敬鹏在2013年成为全球第一大汽车PCB厂家。一帆风顺的敬鹏在2018年4月28日夜遭遇重大挫折,其核心工厂桃园平镇工厂起火,消防局出动47车153人救火,最终6名消防员遇难,2名外籍员工遇难。自此后,敬鹏一蹶不振,产能减少15%,客户也对其安全性质疑,部分客户转单其他工厂,加之敬鹏产品偏中低端,到2019年也毫无起色。2020年前4个月收入下滑17%,预计2020年收入3.9亿美元。CMK,即中央铭板,成立于1961年,2015年将精力全部聚焦在汽车领域,2018年成为全球第一大汽车PCB板厂家。其主要客户是丰田关联公司电装和丰田通商。丰田系占其大约40%的收入。CMK汽车PCB分底盘与ADAS、车身与舒适和信息通信三个部分,所占比例大约为46%、34%、20%,2019年底盘与ADAS部门收入微增3%,信息通信部门则下滑了15%。HDI占大约29%,多层板占46%,双面板占25%。CMK产品偏高端,因主要客户为日系,受疫情影响较轻,预计2020年还能微幅增长。TTM,即讯达。TTM汽车PCB业务来自2014年9月9.3亿美元对Viasystems(惠亚线路板)的收购,TTM在2020年2月剥离了手机业务,汽车PCB所占比例略有上升,达到18%。但实际TTM的汽车PCB业务收入是持续下降的,TTM也是北美最大的PCB厂,北美的汽车PCB多由其承接,其第一大客户是博世,第二大客户就是大名鼎鼎的特斯拉,其他还有大陆汽车、Autoliv、安波福、伟世通。特斯拉至少一半以上的PCB业务都给了TTM,而HDI板则全数给了TTM。考虑到特斯拉的加持,预计TTM2020年也是微增。NOK,又称旗胜电子。NOK主要业务包括柔性线路板和汽车密封件两大部分,柔性线路板业务2019年收入大约26亿美元,占其总收入的45%。汽车密封件业务占NOK总收入的50%。NOK是全球第一大柔性线路板厂家,在柔性线路板领域拥有压倒性优势,在汽车领域主要用在汽车摄像头、仪表、中控、倒车镜领域,其汽车柔性线路板近乎垄断地位,因此预计2020年也能微增。MEIKO即名幸电子。名幸电子大约48%的收入来自汽车PCB,还有大约25%来自智能手机,不过2019年已经大幅度下滑。名幸电子汽车PCB以4层和6层为主。产品偏低端,加之名幸主力之一在武汉,受疫情影响严重,所以名幸对2020年非常悲观,预计汽车PCB业务会下滑18%。名幸的EMS业务发展迅速,是公司的主要发展方向。泰国KCE是泰国最大的PCB厂,2019年收入3.93亿美元,汽车板占80%,2018年收入为4.36亿美元。毛利率大约20.3%,比2018年的26.0%下滑不少,净利润下滑超过一半,主要原因是泰铢升值造成。欧洲是泰国KCE主要市场,占一半左右。2020年1季度泰铢稳定,KCE表现优秀,1季季度收入还能微幅成长,表现相当不错。KCE主要方向也是汽车HDI板。KBC即香港建滔集团,KBC有化工,覆铜板、PCB和房地产四大板块,PCB占其总输入的大约23%。PCB业务主要有新加坡上市的伊利安达集团、昆山伊利安达(HDI)、科惠线路板、东阳电子四家企业承担,伊利安达集团是核心企业,主要据点包括扬州、泰国和广东开平,2019年收入6.16亿美元,其中PCB业务为5.11亿美元,汽车PCB占23%。科惠线路板也主要负责汽车PCB,据点位于惠州和佛冈。大客户包括广汽、华阳、航盛、德赛西威。东阳电子位于广东博罗,低端产品为主,昆山伊利安达以HDI产品为主,汽车PCB业务比例也不低。健鼎是台湾PCB行业表现最好的厂家,2019年EPS(每股盈利)在PCB行业排名第一,尽管健鼎湖北仙桃厂1季度收入锐减,但2020年1季度健鼎整体收入微跌不到5%,表现极为优秀。健鼎主要基地为江苏无锡,以 2019 年第三季来说, 健鼎在PC相关占比重降至约26%(DRAM 模组、硬盘和NB等 ) 、手机/移动装置16.4% 、TFT光电板占13.7% 、汽车板占比重 19.2% 、服务器/网络通讯占 16.2% 、其它类占比重 8.5% 。健鼎汽车PCB集中在HDI领域,表现比较稳健,不过2020年笔记本电脑PCB急单增加,汽车业务预计有所下滑。 AT&S是奥地利厂家,也是欧洲最大的PCB板厂家,2019年收入大约10亿欧元。其中移动/载板领域收入占69%,汽车医疗工业占31%,苹果是其最大客户,几乎占其60%的收入。德国与奥地利为AT&S贡献大约16%的收入,亚洲仅占8%。AT&S主要精力在载板领域,持续在载板领域即重庆厂投资,主要瞄准5G RF模块、相机模组和可穿戴设备。AT&S对汽车PCB领域兴趣不大,只是维持而已。预计2020年下滑幅度比较大。沪电股份是中国最大的汽车PCB厂家,技术源自台湾楠梓电子,公司的实际控制人为台湾吴礼淦家族,也就是楠梓电子董事长。公司目前主要有昆山青淞厂、沪利微电以及湖北黄石三个厂区。青淞厂主要负责高附加值的通信产品,沪利微电主要以车用PCB为主,湖北黄石厂区主要是通信和汽车PCB产品。沪电股份主要业务是企业通讯背板PCB,占其总收入的74%,主要客户是华为、思科。2020年1季度表现良好,主要是华为大客户业绩比较好。汽车PCB占其总收入的19%,表现稳健,大客户德国大陆汽车和博世订单比较稳定,预计2020年能微幅增长。还有一系列小型PCB厂家,只能在低端市场抢单,竞争激烈,恐在2020年表现不佳,业绩大幅度下滑。

报告订购联系人: 廖棪 13718845418(同微信) 佐思客服 18600021096(同微信)

【近期文章】

车载红外夜视研究:应对极端场景,红外热成像可期

自动驾驶的算力(TOPS)谎言

汽车网关产业研究:网关性能十倍提升,打通软件定义汽车瓶颈

《周彦武研究特辑:智能驾驶硬件指南》

「佐思研究年报及季报」

主机厂自动驾驶策略研究 | 汽车视觉产业研究 | 低速自动驾驶产业研究 | 商用车自动驾驶产业研究 | 新兴造车企业布局及智能网联功能对比分析 | 汽车MLCC研究报告 | 汽车分时租赁研究报告 | 5G自动驾驶专题研究 | 汽车仿真研究 | 高精度地图产业研究 | 域控制器研究 | 自动泊车与自主泊车研究 | 激光雷达研究 | 毫米波雷达研究 | 处理器和计算机芯片研究 | 红外技术及在夜视和DMS研究 | 中国毫米波雷达市场分析 | 汽车功率半导体研究 | HUD行业研究与供应商竞争力分析报告 | ADAS与自动驾驶Tier1研究 | 乘用车摄像头季报 | 自主车厂车联网产品分析 | T-Box市场研究报告 | 汽车网关产业研究 | 乘用车摄像头季报Q2 | 丰田汽车新四化布局 | 宝马集团新四化布局和战略研究 | 全球及中国车载语音行业 | 中国及全球汽车线束、连接器与线缆研究 | 戴姆勒新四化布局和战略研究 | 日产新四化研究 | 本田新四化研究 | 吉利新四化研究 | 大众集团新四化布局和战略研究 I 汽车智能座舱研究 | 人机交互研究| V2X和车路协同行业研究 | 汽车操作系统发展趋势研究 | 全球与中国 L4自动驾驶行业研究 | 专用车(特种车)自动驾驶研究 | 智能汽车计算平台与系统架构研究 | 毫米波雷达拆解研究 | 共享出行行业及自动驾驶 | 汽车高精度定位产业研究 | 共享出行行业及自动驾驶应用趋势 | 中国汽车网关产业研究 | 车载红外夜视系统研究

「佐思研究月报」

车联网月报 | ADAS/智能汽车月报 | 汽车座舱电子月报 | 汽车视觉和汽车雷达月报 | 电池、电机、电控月报