全球 5G 浪潮席卷而来,FPGA 量价齐升在即

FPGA 市场规模按下游应用场景分

1)全球 5G 浪潮席卷而来,FPGA 量价齐升在即

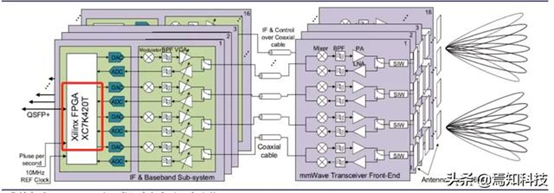

FPGA 是 5G 基础设施和终端设备的零部件,5G 全球部署持续推进,基站、IoT、终端设备、边缘计算的 FPGA 用量将显著提升。通信是 FPGA 下游应用场景中规模最大的分支,根据 MRFR 的数据,FPGA 通信市场规模 2017 年达 23.5 亿美元,占整体 FPGA 应用市场比例超 40%,2017-2025年 CAGR 预计 8%。全球 5G 基础设施建设进程下,FPGA 作为核心零部件,用量也会随之提升,5G 应用中,IoT、终端设备及边缘计算领域的 FPGA 需求也将增长。未来在通信市场的增长具有确定性。相比较 CPU 和 GPU,通信领域 FPGA在 I/O 、运算速度及延迟上均具有优势。在 5G 建设初期,FPGA 可以被用于基站天线的收发器中,5G 时代 Massive MIMO技术让收发通道数从 16T16R 提高到 64T64R 甚至 128T128R,FPGA可以用于多通道信号波束成形。目前业界在 FPGA 和 ASIC方案的选择上具有差异,京信通信等公司采用更加灵活的 FPGA 方案。

64 通道毫米波 MIMO 全 DBF 收发器简化框图

5G时代,FPGA面临价提量升

2)自动驾驶渐成熟,增量空间大门打开

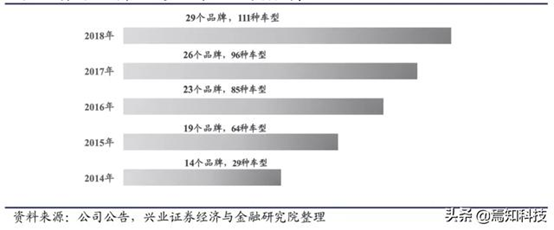

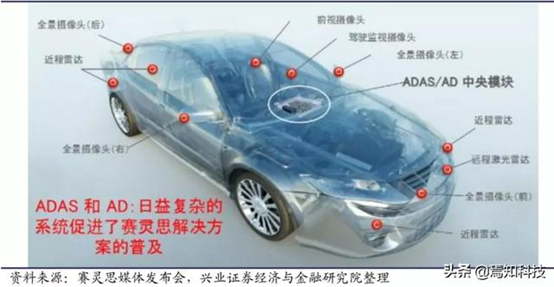

2018 年赛灵思完成对深鉴科技的收购后进一步加强其在汽车领域的布局。目前赛灵思的 FPGA 自动驾驶解决方案的客户包括百度、海康威视、中科慧眼、元橡科技、极目科技等。截至 2018 年,赛灵思的产品在 29 个OEM 品牌的 111 种车型上得到了应用。在激光雷达芯片领域,赛灵思占有约 90%的市场。

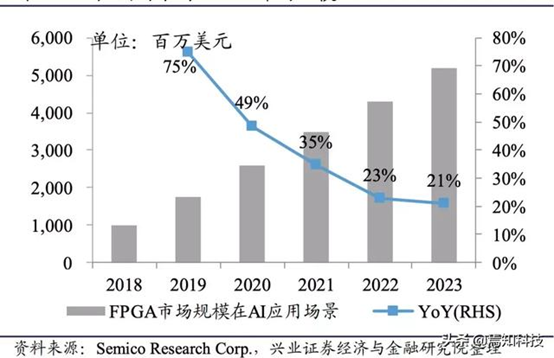

AI 应用场景的 FPGA 市场规模