从工信部“通知”看NB-IoT技术投资机会〡水木资本原创

1

工信部通知对于NB-IoT建设的意义

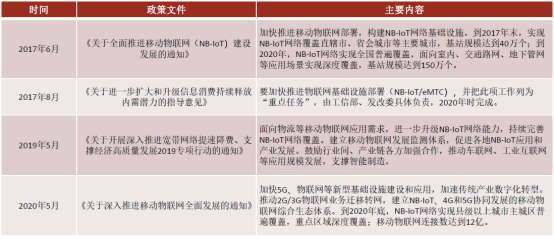

1. 通知出台背景

2. 通知中有关NB-IoT建设的表述

3. 通知的意义

2

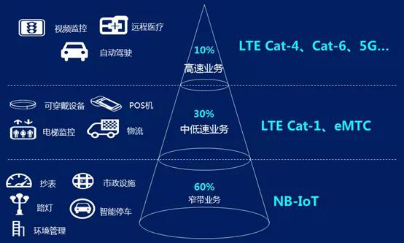

NB-IoT技术介绍

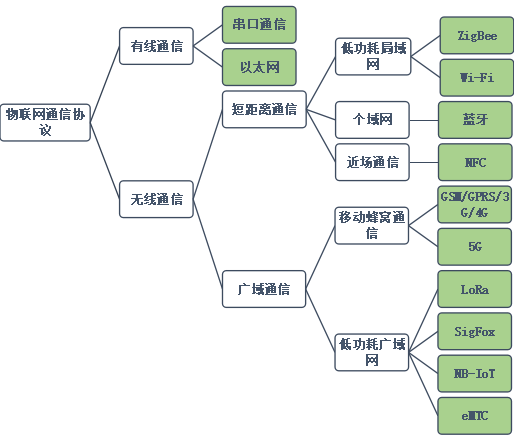

1. 物联网通信技术总览

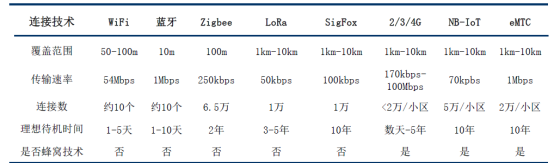

2. NB-IoT技术详细介绍

3. NB-IoT技术优势

3

NB-IoT投资机会分析

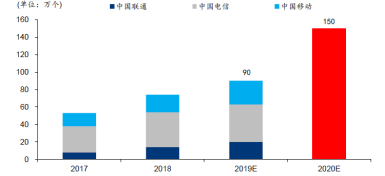

1. 行业情况

2. 物联网网络建设角度

3. 物联网产业应用角度

4

相关阅读

水木动态|

水木资本鲁飞获奖!名列2019年度新锐投资人前三十!

投资深创投,水木资本成功设立又一子基金

水木资本Portfolio企业年会在京顺利举行

行业研究|

想继承我的花呗吗?——信用付争霸战

疫情“黑天鹅”对互联网行业的影响〡水木资本原创

那些汽车行业的“后浪”们,现在都怎么样了?〡水木资本原创

作者:水木资本

水木资本Tsing Ventures是一支清华系的著名早期基金,专注于投资TMT领域,管理的基金规模已超过十亿元人民币,团队成员主要来自于清华等国内知名高校,并拥有丰富的资源。水木资本管理的母基金规模亦超过160亿元人民币。

优秀项目请发送BP至:bp@tsingcap.com

更多信息请关注水木资本今日头条号与官方网站www.tsingcap.com

实习生简历投递:yaoli@tsingcap.com