SEMI:全球半导体设备一季度销售额155.7亿美元,同比增长13% | 每周产业数据汇总

本周都有哪些值得关注的数据和榜单?

文︱编辑部整理

图︱网络

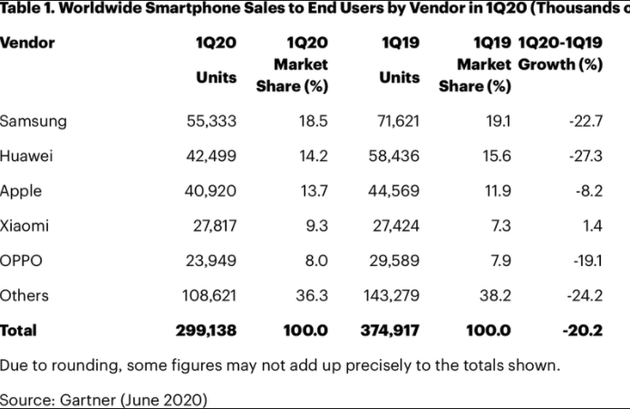

2020年一季度全球智能手机整体销量下降20% iPhone降8%

6月2日消息,根据数据调研机构Gartner分享的数据,苹果公司的iPhone销量在2020年第一季度同比下降了8.2%,苹果公司本季度销售了4092万部iPhone,比2019年第一季度的4457万部下降了370万部。

整个智能手机市场也不景气,同比销量下降了20.2%。相比苹果,其他智能手机厂商的销量下滑幅度更大。例如,三星的销量同比下降了22.7%,华为的销量下降了27.3%。小米是唯一一家销量略有增长的智能手机厂商。

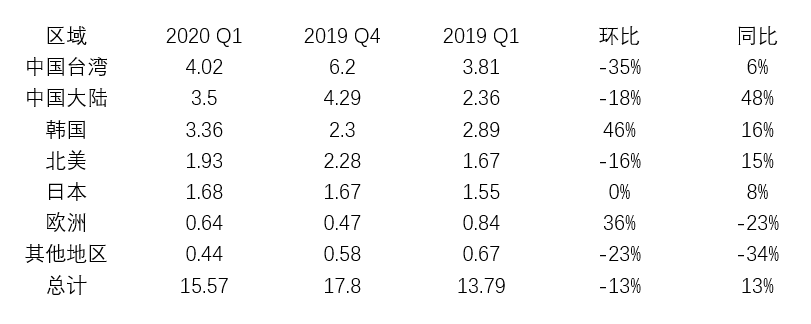

SEMI:全球半导体设备一季度销售额155.7亿美元,同比增长13%

国际半导体产业协会SEMI发布《全球半导体设备市场统计》(WWSEMS)报告,报告指出2020年第一季度,全球半导体制造设备销售额比上季度减少13%,至155.7亿美元,但同比增长13%。

这些数据是与日本半导体设备协会(SEAJ)联合收集的,采集自全球80多家设备公司。以下收入状况按地区划分,单位为十亿美元:

数据来源:SEMI和SEAJ,2020.6

受经济衰退影响 2020年PC销量下滑7%

近日,知名数据统计机构Canalys发布了最新的行业预测——2020年PC行业(含平板电脑)出货量将同比下滑7%,从2019年的3.956亿台下降至3.678亿台。至于原因当然是因为疫情造成的不可避免经济衰退,这会让消费者或企业慎重考虑是否升级更换手中的产品。

但好消息是最糟糕的时刻已经过去,今年第二三四季度的下滑幅度将小于第一季度。此外中国复工复产恢复了正常的PC供应链供应,配合远程办公和网课需求上涨,将会抵消一部分负面影响。

其中笔记本电脑无疑是PC行业的增长引擎,成为远程办公和网课首选,不过这将进一步挤压台式机和平板电脑的生存空间。

Canalys还预计,PC市场将在2020年保持稳定,并于2021年开始复苏,小幅上涨2%。

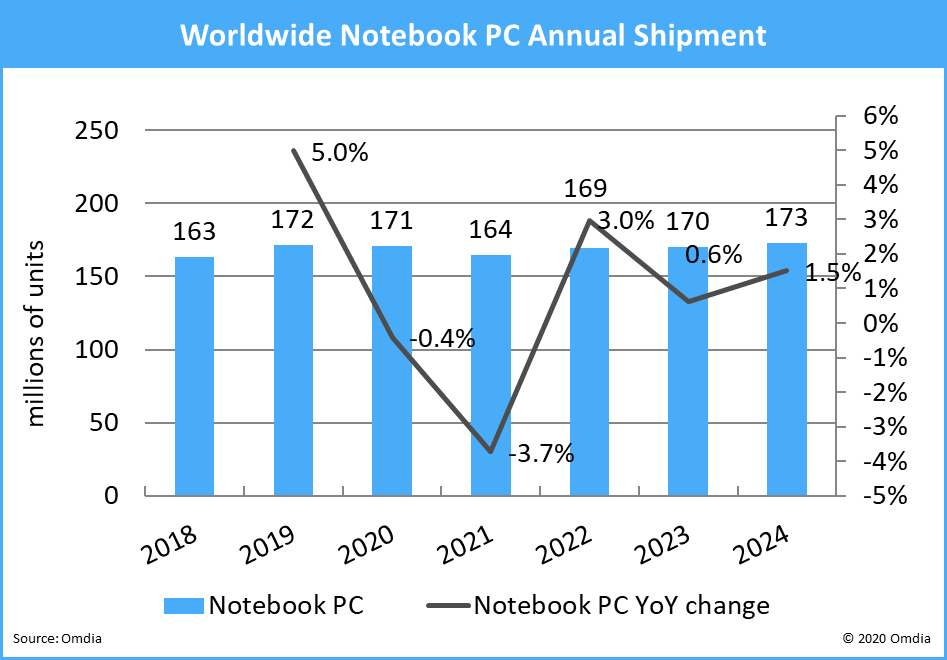

2020年全球笔记型电脑出货量预测上调至一亿七千一百万台(年衰退仅0.4%)

根据最新Omdia《Mobile PC Market Tracker》的报告数据,2020年全球笔记型电脑出货量将由原先预估的一亿五千六百万台(156M units)上调至一亿七千一百万台(171M units),年成长率(YoY)也从原先预估的9.3%下滑上调至仅0.4%下滑,成长调幅约8.9%。

预测上调主要是基于下列四点原因:1. 笔记型电脑供应链复工速度优于预期;2. 二月供应链断链造成欧美通路强烈的补货需求;3. 强劲的欧美日教育电脑需求;4. 第四季终端促销活动未受疫情影响而调整。

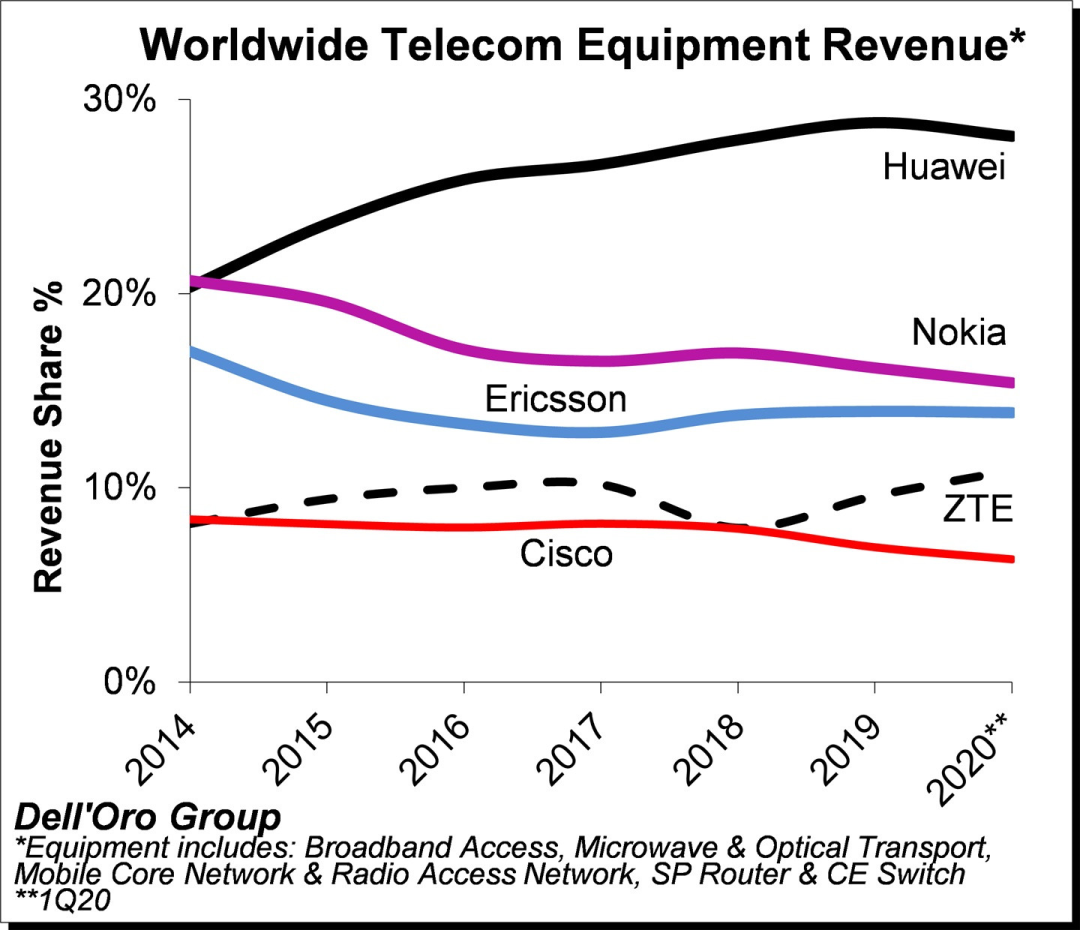

全球电信设备市场最新排名:华为稳居第一,中兴份额增长

市场研究公司 Dell'Oro Group发布了 2020 年第一季度全球电信设备整体市场报告。这份报告涵盖包括宽带接入、微波与光传输、移动核心网和无线接入网(RAN)、SP 路由器和 CE 交换机(运营商以太网交换机)在内的整个电信设备市场。初步估计,整体电信设备市场在 2020 年第一季度同比下滑 4%,略低于 2020 年全年增长 1% 的预测。

Dell'Oro Group 称,初步估算显示,2020 年第一季度全球电信设备市场收入份额排名前五的供应商分别为:华为(28%)、诺基亚(15%)、爱立信(14%)、中兴通讯(11%)和思科(6%),作为对比,这五家供应商 2019 年市场收入份额分别为 29%、16%、14%、10% 和 7%。

图:全球电信设备市场收入份额变化情况。来源:Dell'Oro Group。

2020年上半年全球智能手机出货量预计下滑18.2%

6月4日,市场研究公司IDC公布报告称,由于新冠病毒危机对经济造成影响,导致消费者支出减少,预计2020年全球智能手机出货量将同比下降近12%至12亿部。

手机厂商已经受到重挫,疫情爆发后,苹果公司被迫关闭了美国和欧洲的零售店,在中国降价出售iPhone 11系列。有消息称,苹果iPhone产品将参与北京122亿元消费券活动,在原惠基础上享受叠加满2000打9折优惠,优惠金额最高为400元。

不过,IDC预计,到2021年第一季度,全球智能手机出货量会恢复增长。IDC高级分析师Sangeetika Srivastava表示,预计5G将在整个预测期内成为催化剂,将在2021年全球智能手机市场复苏中发挥至关重要的作用。

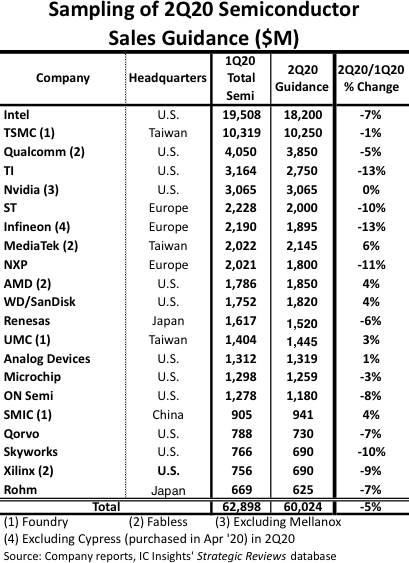

IC Insights:二季度主要半导体公司销售额预计衰退5%

据IC Insights数据,半导体行业主要公司中,6家公司预计第二季度销售额增长,15家公司预计销售额持平或下降。

在发布季度预测的公司中,由于冠状病毒大流行影响的不确定性,大多数公司将预测范围扩大到比正常情况更宽。图中显示的数字表示预估的中值。

上榜的21家公司预计,到2020年第二季度,销量将连续下滑5%。尽管经济形势尚不明朗,但有六家公司预计第二季度销售额将出现增长,15家公司预计销售额将下降。

预计第二季度销售额将增长的公司包括联发科、AMD、西部数字/SanDisk、联华电子、ADI和中芯国际。联发科第二季度销售预期为6%,在21家上市公司中排名最高。该公司将其积极的第二季度营收预期归功于智能手机5g芯片组销售的扩大。西部数字/Sandisk公司4%的销售增长预估主要是数据中心和SSD应用对NAND闪存的强劲需求,他们的闪存销售在这两个终端市场中占很大比重。

与此相反,欧洲三大半导体供应商,以及德州仪器(TI)和Skyworks都预计将出现两位数的销售下滑。IC Insights预测,相较于第一季度,第二季度集成电路市场总量将下降6%。

MIC:今年半导体估成长1.2%

工商时报,资策会产业情报研究所(MIC)春季线上研讨会1日起开跑,预期2020年全球半导体市场规模将微增1.2%,但中国台湾在先进制程量产、平均销售单价及并购效益提升下,中国台湾地区的半导体可望年长1.7%、表现略优于全球,产值估为2.45兆元。

资策会MIC指出,虽然今年5G及高效能运算需求浮现,但受中美贸易战及新冠肺炎疫情冲击,全球半导体成长不如预期、动能递延1~2季。产业顾问杨中杰表示,台湾在先进制程量产、带动平均销售单价提高,以及去年并购效益提升下,成长可望略优于全球。

END