半导体产业股权投资备忘录(上)

半导体产业股权投资备忘录

20200222

一、概述

(一)行业业绩回顾1

(二)筛选标的逻辑3

(三)疫情影响4

(四)行业展望5

(五)推荐标的清单6

二、半导体产业链与细分领域概况

(一)产业链概况9

(二)半导体细分领域9

(三)半导体产品分类11

(四)国产细分领域发展12

一、概述

(一)行业业绩回顾

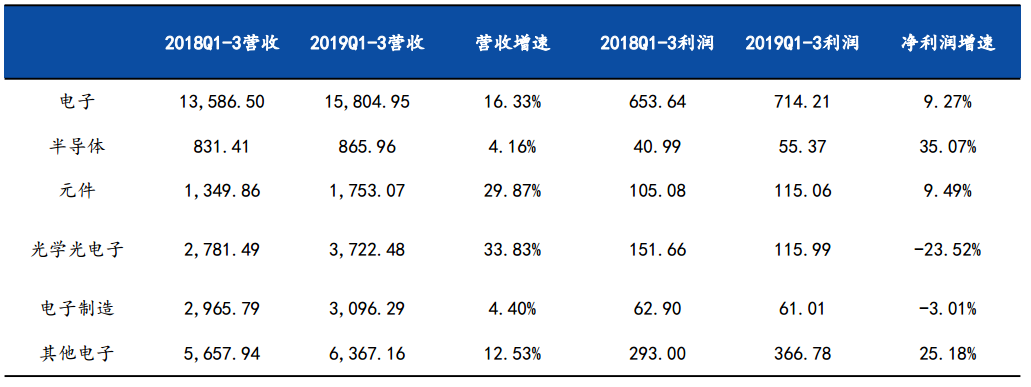

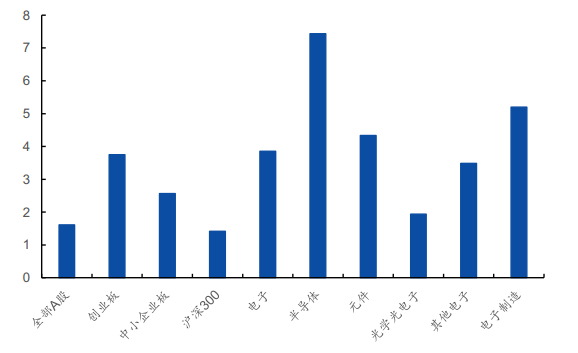

在中美贸易摩擦、高科技企业被美封锁的背景下,2019年电子行业在逆境中迅速发展,整体实现营收与利润的共同增长。以申万电子行业板块的上市公司为样本进行统计,2019年前三季度,电子行业上市公司总营收规模达到15840.63亿元,同比增长16.33%,实现净利润714.21亿,同比增长9.27%。而2019年前三季度,半导体行业上市公司总营收规模达到865.96亿元,同比增长4.16%,实现净利润40.99亿,同比增长35.07%,利润增长迅猛。

图、半导体板块2019年前三季度营收及净利润表现(亿元)

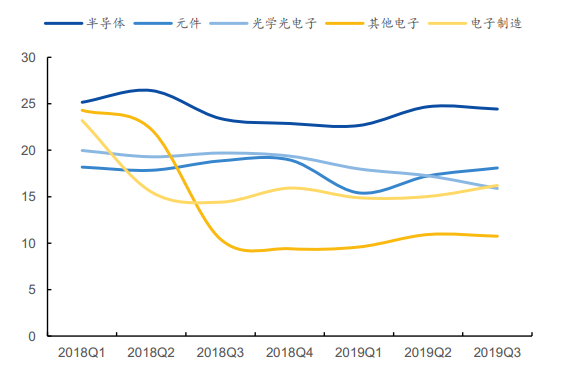

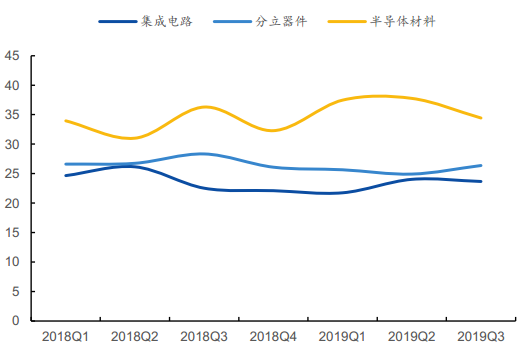

1、毛利率

电子行业毛利率2019年前三季度继续稳定在23%至25%之间,该领域毛利率最高的是半导体,2019年行业的毛利率一直保持在35%以上,也说明了半导体作为基础行业在各自领域具有一定的护城河,集成电路细分行业的毛利率在半导体板块中处于最低的水平,稳定在23%左右。

图、电子细分行业毛利率

图、半导体细分行业毛利率

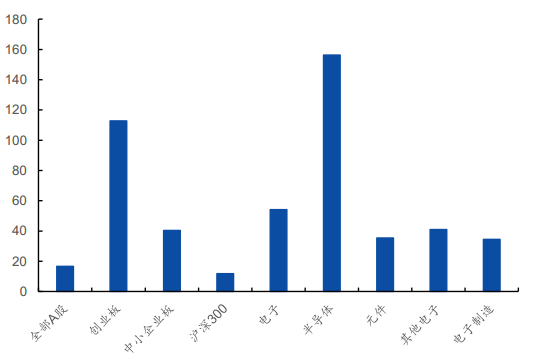

2、整体估值

受市场关注、盈利能力强的半导体板块处于较高的估值,无论是PE还是PB均处于各行业、主流指数估值的最高水平。

图、行业市盈率

图、行业市净率

(二)筛选标的逻辑

1、选择未来5内年国内可崛起行业与细分领域,标准是占全球市场份额超过10%。按时间段划分如下。

现在:基带芯片、指纹识别、LED驱动、智能卡领域;

3年内:MCU单片机、有线/无线芯片(蓝牙、wifi、物联网芯片)、电源管理芯片、NOR闪存;

3-5年内:NAND闪存、分立元件、cmos图像传感器、射频前端芯片、模拟芯片、显示驱动芯片;

2、标的位于细分领域的前3-5位,某些细分领域(如功率芯片,产品种类复杂多样)筛选前10位;

3、标的具备技术先进、团队优质、市场认可度高、销售收入,已进入巨头供应链等。

4、主推轻资产的芯片设计公司为主,慎推投资额大、周期长的重资产标的,如IC制造、封装、设备领域。

5、由于疫情对经济造成恶劣影响和持续时间不定,尽量筛选财务健康、现金流稳定的标的。

(三)疫情影响

相对其他产业,资金密集型与技术密集型的半导体行业受疫情影响较小。自动化设备、远程办公避免交叉感染,但下游行业复工延迟和销售安装受阻会对企业造成一定影响。

半导体设计是轻资产模式,支持远程办公,且人员收入、素质高,复工情况较好。半导体制造行业是自动化程度高,受疫情的影响程度相对越小。对于半导体晶圆厂而言,产线通常全年365天不停运行,行业的自动化程度较高,车间超高无尘等级以及厂员工普遍高素质也为工作开展提供保障。在物料供应方面,晶圆厂短期无忧,一般公司会有三到六个月的库存。目前,武汉两大芯片厂长江存储、武汉新芯均通过申请特殊许可,维持正常出货,物流也没有停止;中芯国际、士兰微、京东方等企业生产线正常有序进行。

(四)行业展望

展望2020年,虽然受疫情阻碍,但半导体行业发展广泛被看好。原因如下:

1、国家意志确立,国产化替代加速

敌对国对中国半导体产业施加重重封锁,精准打击我国最薄弱、最核心部分,以遏制产业升级,威胁经济发展、国民安全。此役,彻底打破“造不如买,买不如租”的谬论,确立发展独立自主的核心产业。

疫情后,预计敌对势力将借机造势,国际政治环境趋紧,可能进一步封杀高端技术,从而威胁中国经济与国土安全。另一方面,物联网、大数据、人工智能等行业正处于喷薄爆发的前期,半导体行业的国产化替代将加速,以弥补国外产品的扼颈。

2、10倍市场空间

2018年中国集成电路产业收入中只有1763亿元(251亿美元)销售给国内,而2018年中国集成电路进口额3121亿美元,是国内自给的12.3倍。假如国内芯片设计公司的供给,能替代巨额进口的需求,那么国内芯片设计公司的市场还有超过10倍的空间。

3、5G进度超预期,非存储“建库存”行情启动

在半导体非存储行业的投资中,最理想的投资良机是寻找“IC设计行业库存周转天数低于健康水平、晶圆代工营收上行”的这一阶段,即“建库存”行情。目前,IC业周转天数已接近健康水平。

晶圆代工行业上行趋势确立:晶圆代工厂商营收反馈,2019Q4行业营收同比增速继续上行,且龙头台积电展望2020Q1营收同比上升45%;展望2020年全年,晶圆代工行业是半导体行业的上行趋势的缩影。

5G换机潮的大逻辑在2020年将开始体现:台积电指出5G基站部署进度超预期,未来几年5G智能手机的渗透率将比4G更快。预估2020年5G智能手机的出货量达2亿部,2021年达4.5亿部,分别拉动智能手机市场出货量同比上升2%和4%。

4、存储行业带动整个半导体业发展

存储芯片占据半导体行业35%的市场份额,因而存储行业周期对半导体行业有显著影响。过去5年来,存储芯片价格经历周期性波动:2014—2015年下滑,2016年初到达谷底,随后上升,2017年底到达高位,随后进入下滑期,2019年三季度到达谷底。由于服务器、5G、物联网等因素驱动,目前存储芯片价格逐渐回调,资本市场对2020年新一轮周期性涨价表示看好。

以DRAM为例,预估2020年DRAM整体需求同比上升18%,相比2019年需求整体增速14%来看,行业增长有明显提速。

(五)可关注的未上市标的清单

关注一级标的如下。

市场 板块 | 细分 板块 | 公司 | 主营业务 | 对应上市公司 |

集成电路 | 处理器 | 灵动微电(833448.OC) | MCU设计 | 中颖电子 |

晟矽微电(430276.OC) | MCU设计 | 北京君正 | ||

DSP | 湖南进芯电子 | 国内唯一的民用DSP | TI | |

FPGA | 安路科技 | FPGA设计 | 赛灵思、Altera | |

复旦微电子 | FPGA设计 | 赛灵思、Altera | ||

高云半导体 | FPGA设计 | 赛灵思、Altera | ||

存储 芯片 | 华澜微电子 | 桥接芯片、存储控制芯片、模块以及系统解决方案 | SandForce,台湾的慧荣SMI、群联Phison | |

得一微电子 | 存储控制芯片设计 | SandForce,台湾的慧荣SMI、群联Phison | ||

东芯半导体 | 国内唯一提供NAND、NOR、DRAM设计工艺和产品方案的存储芯片设计公司 | 三星、东芝、西部数据 | ||

人工智能芯片 | 寒武纪 | 人工智能芯片 | 谷歌、海思 | |

EDA软件 | 华大九天 | EDA解决方案龙头 | Synopsys、Cadence及Mentor | |

显示驱动芯片 | 吉迪思 | 智能显示芯片 | 联咏科技、格科微、中颖电子 | |

集创北方 | 产品涵盖电源管理芯片、LED驱动芯片、触控芯片等各类面板驱动及触控芯片 | 联咏科技、格科微、中颖电子 | ||

触控与指纹识别芯片 | 印象认知VKANSEE | 生物特征识别解决方案 | 汇顶科技、上海思立微 | |

贝特莱 | 触控IC、指纹识别、生命感知及MCU | 汇顶科技、上海思立微 | ||

上海箩箕 | 生物传感器 | 汇顶科技、上海思立微 | ||

射频前端芯片 | 好达电子 | 声表面波滤波器、双工器、谐振器,华为滤波器供应商 | 信维通信、华为、唯捷创芯、紫光展锐 | |

德清华莹 | 声表滤波器系列、环行器和隔离器、晶体材料、模块及微组装 | 信维通信、华为、唯捷创芯、紫光展锐 | ||

慧智微电子 | 高性能微波射频前端芯片 | 信维通信、华为、唯捷创芯、紫光展锐 | ||

中科汉天下(北京昂瑞微电子) | 射频集成电路芯片、模拟集成电路芯片、SOC系统集成芯片的开发。 | 信维通信、华为、唯捷创芯、紫光展锐 | ||

诺思(天津)微系统 | 无线设备射频前端MEMS滤波芯片、模块、应用方案 | 信维通信、华为、唯捷创芯、紫光展锐 | ||

开元通信 | 5G滤波器芯片 | 信维通信、华为、唯捷创芯、紫光展锐 | ||

蓝牙芯片 | 泰凌微 | 蓝牙芯片及其他多模物联网芯片 | 华为、炬芯、博通集成 | |

恒玄科技 | 首家批量出货的蓝牙5.0真无线解决方案 | 华为、炬芯、博通集成 | ||

中科蓝讯 | SOC芯片设计 | 华为、炬芯、博通集成 | ||

电源管理芯片 | 杰华特、帝奥微 | 高性能模拟和混合信号半导体 | TI、Fairchild、Linear、圣邦股份、上海贝岭 | |

艾为电子(833221.OC) | 混合信号、模拟、射频等 IC 设计 | TI、Fairchild、Linear、圣邦股份、上海贝岭 | ||

传感器 | CMOS图像传感器 | 格科微 | CMOS图像传感器芯片 | 韦尔股份、富瀚微 |

MEMS传感器 | 美泰电子 | 国内最大的MEMS高端核心芯片、器件和系统产品供应商 | 盾安传感、敏芯微 | |

苏州明皜 | MEMS传感器 | 盾安传感、敏芯微 | ||

美新半导体 | MEMS传感器 | 盾安传感、敏芯微 | ||

深迪半导体 | MEMS陀螺仪系列惯性传感器 | 盾安传感、敏芯微 | ||

分立器件 | 功率半导体 | 山东天岳 | 碳化硅半导体衬底材料 | 英飞凌、安森美、安世半导体 |

新洁能 | MOSFET、IGBT | 英飞凌、安森美、安世半导体 | ||

晶振 | 海创电子 | 元器件封装材料和石英晶体元器件 | 天奥电子、海创电子、东晶电子 | |

晶赛科技 | 元器件封装材料和石英晶体元器件 | 天奥电子、海创电子、东晶电子 | ||

电容电阻 | 达利凯普 | 瓷介电容器 | 村田、TDK、京瓷、江海股份 | |

宇阳科技 | 国内产量最大的MLCC厂 | 村田、TDK、京瓷、江海股份 | ||

常捷科技 | 金属化薄膜电容器 | 村田、TDK、京瓷、法拉电子、江海股份 | ||

超级电容 | 奥威科技 | 超级电容 | 美国Maxwell Technologies,日本的 Elna、 Panasonic、 Nec-Tokin | |

北京合众汇能 | 超级电容器 | 美国Maxwell Technologies,日本的 Elna、 Panasonic、 Nec-Tokin | ||

北京集星科技 | 卷绕型超级电容 | 美国Maxwell Technologies,日本的 Elna、 Panasonic、 Nec-Tokin | ||

光电子器件 | 光模块 | —— | —— | 中际旭创、光迅科技、新易盛 |

光芯片 | 长光华芯 | 高功率半导体激光器芯片、高速光通信半导体激光芯片、高效率半导体激光雷达3D传感芯片 | Finisar、Oclaro、中际旭创、光迅科技 | |

云岭光电 | 半导体激光器和探测器的设计 | Finisar、Oclaro、中际旭创、 | ||

光安伦 | 光电子芯片外延生长、芯片设计与制作、工艺开发以及封装设计 | Finisar、Oclaro、中际旭创、光迅科技 | ||

中科光芯 | 光芯片和器件 | Finisar、Oclaro、光迅科技 | ||

制造 | 晶圆代工 | 浙江金瑞泓 |

| 台积电、三星、中芯国际 |

封测 | 第四代封装 | 芯健半导体 | WLCSP封装 | 晶方科技、长电科技,华天科技 |

半导体材料 | 硅片 | 上海新晟 | 硅片 | 日本信越和 SUMCO |

湿电子化学品 | 润玛电子 | 超净高纯电子化学品 | 德国默克,美国亚什兰化学、日本关东化学、晶瑞股份、江化微 | |

靶材 | —— | —— | 江丰电子、阿石创、有研亿金 | |

光刻胶 | 科华微电子 | 高档光刻胶 | 日本合成橡胶(JSR)、东京应化(TOK)、住友化学、江苏瑞红电子(晶瑞股份)、南大光电、上海新阳(子公司上海芯刻微材料) | |

设备 | 光刻机 | —— | —— | ASML、尼康、佳能 |

刻蚀设备 | —— | —— | 中微半导体、Lam(泛林集团) 和 AMAT(应用材料) | |

薄膜设备 | —— | —— | 日立、Lam(泛林集团)、TEL(东京电子)、AMAT(应用材料) |

二、半导体产业链与细分领域概况

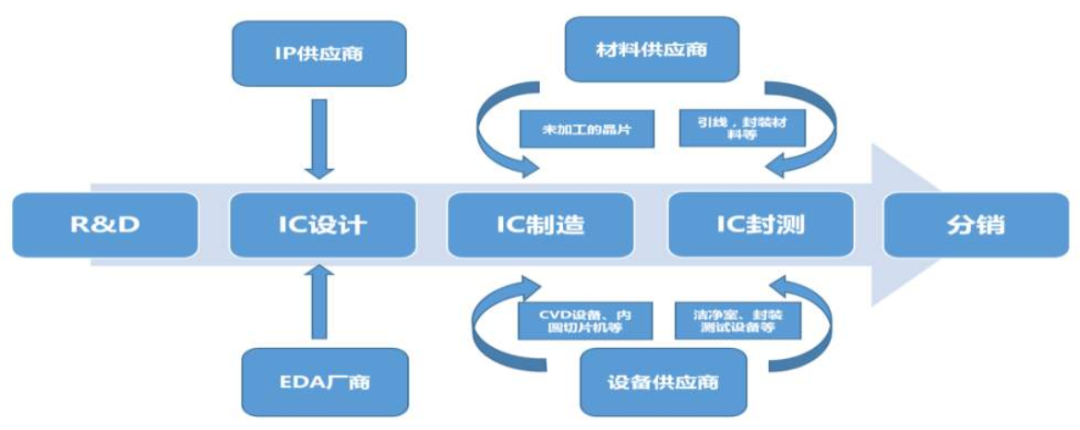

(一)产业链概况

半导体行业产业链如下图所示。

图、半导体产业链

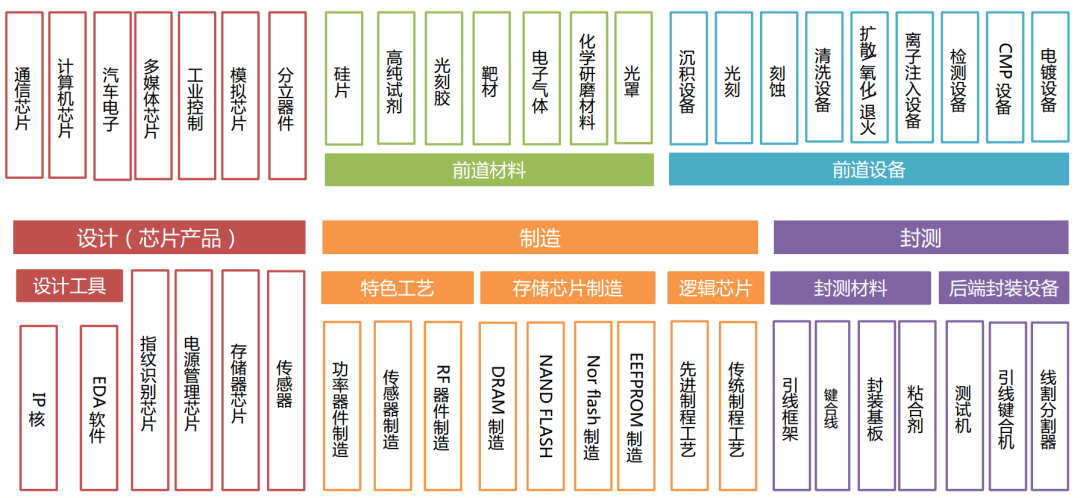

(二)半导体细分领域

半导体产业链细分领域繁多,如下图所示。

图、半导体产业链细分领域

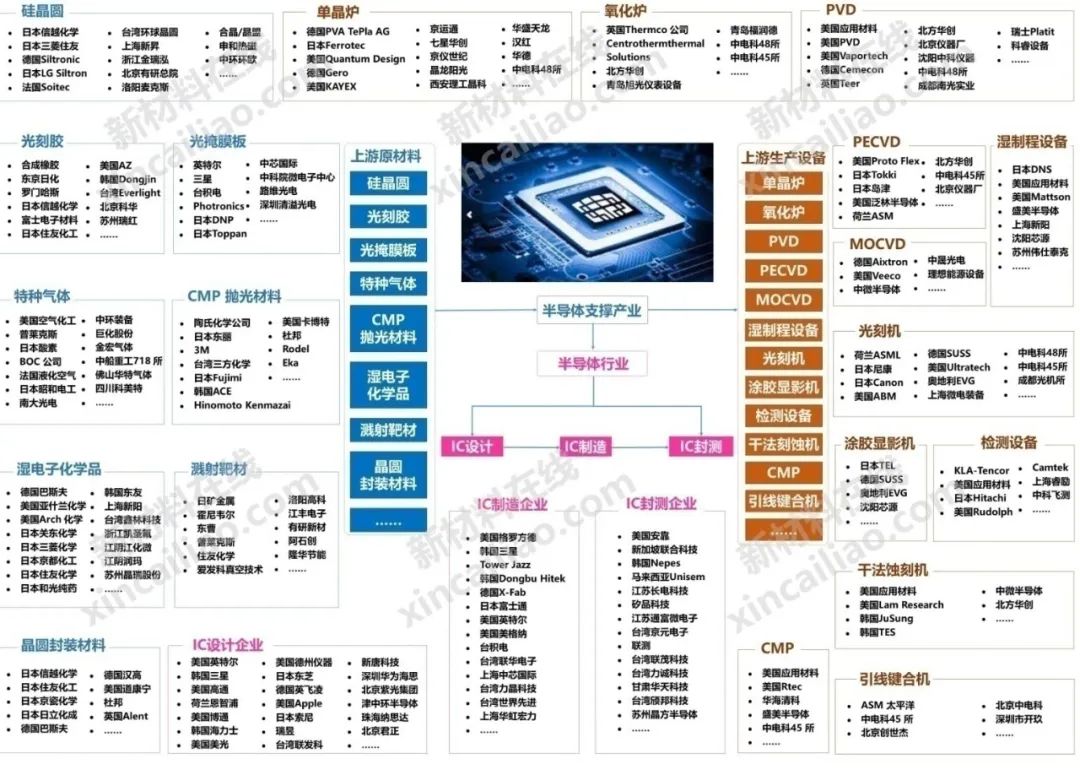

下图为半导体产业链细分领域的公司。

图、半导体产业链全景图 | |

|

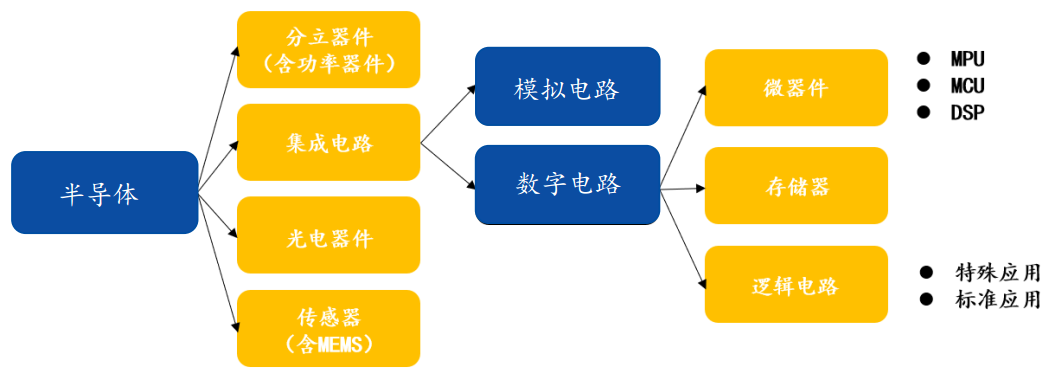

(三)半导体产品分类

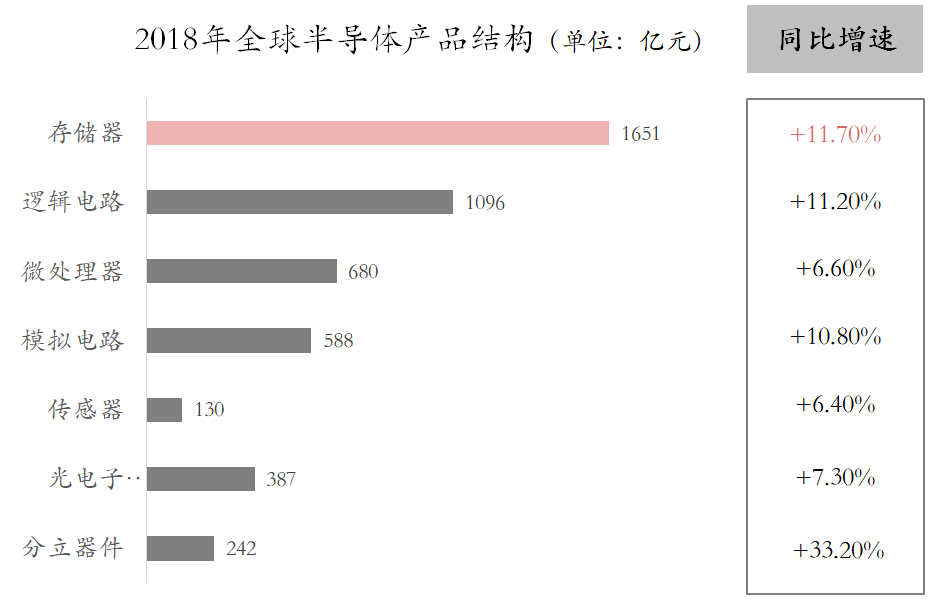

按类型分类,半导体芯片主要有集成电路、分立器件、传感器、光电子器件等四大类别,其中集成电路约4,100亿美元,占比84%。

集成电路包括模拟芯片、数字芯片。数字芯片下分模拟芯片、存储器芯片、微器件。在集成电路市场中,存储器芯片产值占比34%,逻辑芯片占比23%。

图、半导体产品分类

图、全球半导体主要细分产品市场规模(百万美金)

芯片类型 | 2017 | 2018 | 2019 | 2019年 市场占比 | 2019增长率 |

分立器件 | 21,651 | 24,194 | 25,144 | 5% | 3.93% |

光电子器件 | 34,813 | 38,715 | 41,354 | 8% | 6.82% |

传感器 | 12,571 | 13,402 | 14,091 | 3% | 5.14% |

集成电路 | 343,186 | 401,625 | 409,553 | 84% | 1.97% |

模拟芯片 | 53,070 | 58,803 | 61,039 | 12% | 3.80% |

Micro | 63,934 | 68,041 | 70,093 | 14% | 3.02% |

逻辑芯片 | 102,209 | 109,672 | 113,879 | 23% | 3.84% |

存储器 | 123,974 | 165,110 | 164,543 | 34% | -0.34% |

总产值 | 412,221 | 477,936 | 490,142 | 100% | 2.55% |

数据来源:WSTS,方正证券研究所

(四)国产细分领域发展

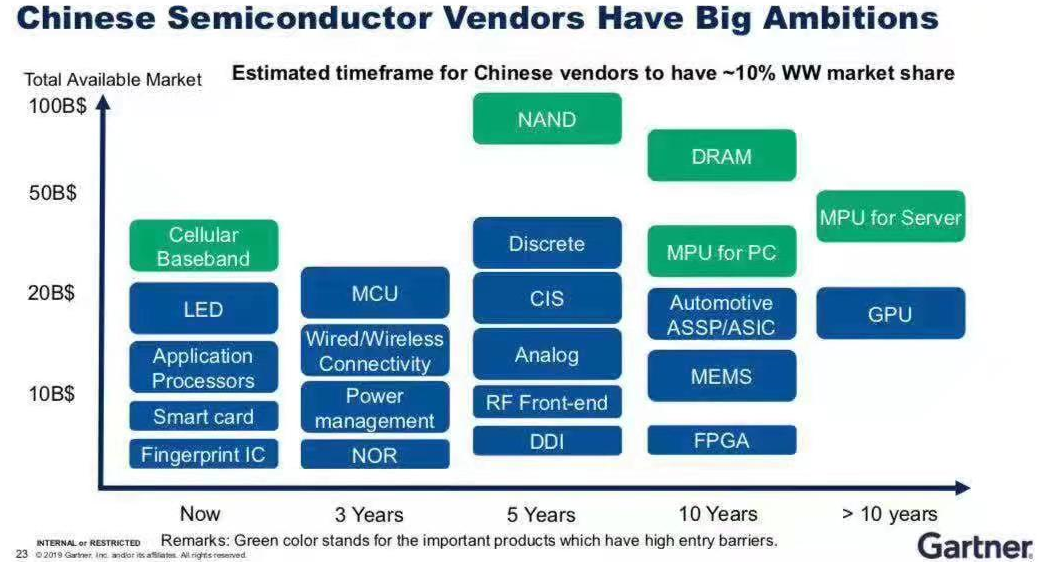

国际咨询机构Gartner对中国各芯片领域崛起时段进行评估,标准是占全球市场份额超过10%。

目前:基带芯片、指纹识别、LED驱动、智能卡领域;

3年内:MCU单片机、有线/无线芯片(蓝牙、wifi、物联网芯片)、电源管理芯片、NOR闪存;

3-5年内:NAND闪存、分立元件、cmos图像传感器、射频前端芯片、模拟芯片、显示驱动芯片;

5-10年内:内存、PC处理器、汽车电子、Mems传感器、FPGA;

10年以上:GPU、服务器处理器。

图、国产有潜力的半导体板块

来源:

- END -

*免责声明:本文仅代表作者个人观点,不代表本公众号立场。本公众号转载此图文仅出于传播更多资讯之目的,如有侵权或违规请及时联系我们,我们将立刻予以删除。

投稿或推广合作:wintech@wintechm.cn