新建Fab厂提升电子气体与湿电子化学品需求(附项目表和地图)

士兰微领衔精彩报告,首届半导体湿电子化学品与电子气体论坛6.30上海召开!与会代表将获赠高清版Fab厂项目地图,以及亚化咨询《中国电子气体年度报告2019-2020》。

半导体湿电子化学品,是指主体成分纯度大于99.99%,杂质和微粒浓度符合严格要求的化学试剂,主要由上游酸、碱、醇、酮等为原料,经过预处理、过滤、提纯等工艺生产得到的高纯度半导体化学品材料,按功能途径可大致分为清洗剂、研磨液、光刻胶配套试剂、蚀刻液、显影液、掺杂试剂、电镀液等。

半导体制造用湿电子化学品用量虽小,但生产技术要求最高,产品纯度、杂质含量等要求也是最高。目前半导体湿电子化学品市场主要由欧美及日本顶尖化工企业如巴斯夫、默克、霍尼韦尔、三菱化学、住友化学、京都化工等所占据。

整个晶圆制造过程中,要反复通过十几次清洗、光刻、蚀刻等工艺流程,每次都需要湿电子化学品进行相关的处理。从整个半导体集成电路的制作流程看,湿电子化学品主要用于半导体集成电路前端的晶圆制造以及后端的封装测试环节。晶圆制造是属于技术要求最高的环节,并且随着集成电路的集成度不断提高,要求的线宽不断变小,薄膜不断变薄,相应需要技术水平更高的湿电子化学品才能满足工艺生产需要。

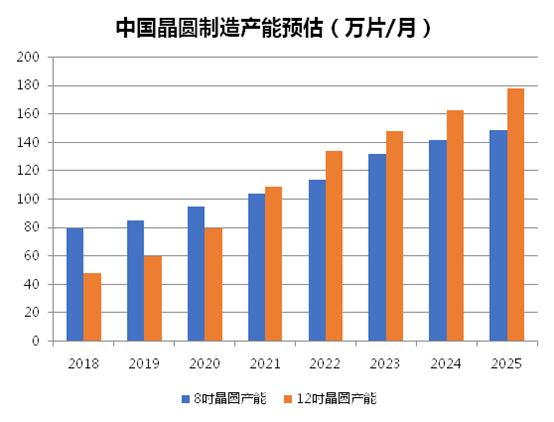

目前国内6吋及以下晶圆加工所用的湿电子化学品的国产化率已经超过80%。8吋晶圆产品加工所用的湿电子化学品国产化率正在不断提升,而12吋晶圆产品所用的湿电子化学品国产化率非常低。

近来,中国多个8吋或12吋晶圆厂项目落地投产,带动了材料及设备的需求。而近几年,美国对中国企业的出口管控、技术封锁,日本对韩国半导体材料的限制出口等一系列情况,再一次敲响了半导体国产化的钟声。未来或许有更多的资金投入到国内晶圆厂的建设。

目前,12吋晶圆加工主导半导体用湿电子化学品需求。12吋晶圆制造过程中所使用的湿电子化学品约为24千克/片,8吋晶圆消耗量约为12吋晶圆消耗量的五分之一,约为5千克/片左右,6吋晶圆消耗量约为12吋晶圆消耗量的八分之一左右,约为3千克/片,以此来推算国内半导体用湿电子化学品的需求量。

来源:亚化咨询

来源:亚化咨询

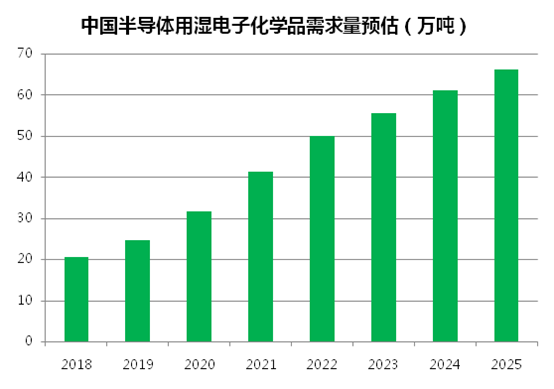

根据未来中国半导体晶圆产能进行推算,亚化咨询预计到2025年,中国半导体用湿电子化学品需求量将超过60万吨。

——企业份额与国产化机遇(附中国半导体湿电子化学品项目情况)

虽然中国市场空间广阔,但在湿电子化学品的高端产品上,中国企业并不占优。

国际上,湿电子化学品的应用始于20世纪60年代,早于中国十几年,因而最先进的技术被欧美、日本等国家和地区垄断。目前,国际上制备了SEMI G1至SEMI G4不同等级的湿电子化学品标准,领先的企业在G4等级技术上趋于成熟,并在G5等级已有突破。

全球湿电子化学品的第一大市场份额,由欧美传统老牌企业产品占领,其市场份额(以销售额计)约为33%。德国的巴斯夫(Basf)公司、E.Merck公司、美国的亚什兰集团、Arch化学品公司以及霍尼韦尔公司等是其中代表。

第二大市场份额,由日本的十家左右生产企业拥有,约占27%的市场份额。其大型企业包括关东化学公司、三菱化学、京都化工、日本合成橡胶、住友化学、和光纯药工业(Wako)、stella-chemifa公司等。

第三大市场份额,主要由中国台湾企业生产的湿电子化学品所占据,约占全球市场份额的19%。中国台湾与韩国的部分产品已具备与欧美及日本企业竞争的实力。

中国大陆大多数企业湿电子化学品产品等级在SEMI G1至G2,部分企业在单一产品上达到SEMI G3级别,只有极少数企业个别产品达到SEMI G4级别,与世界领先水平还有较大差距。在湿电子化学品的高端产品上,国产化率仅10%左右。内资企业的布局集中于中低端市场。

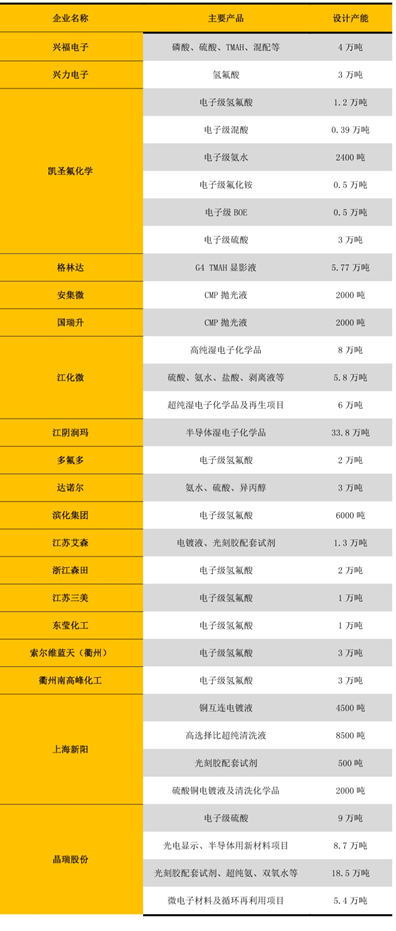

湿电子化学品领域,江化微、晶瑞股份等少数企业产品技术等级可达到SEMI标准G4、G5级,客户覆盖中芯国际、华润微电子、长电科技等企业,兴发集团、巨化股份等企业也有布局。

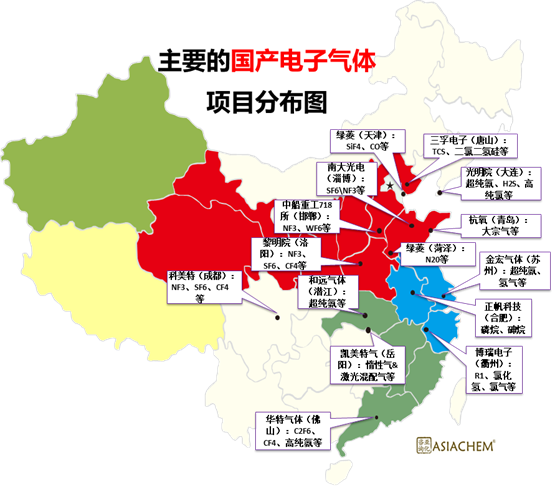

国内主要半导体湿电子化学品布局情况:

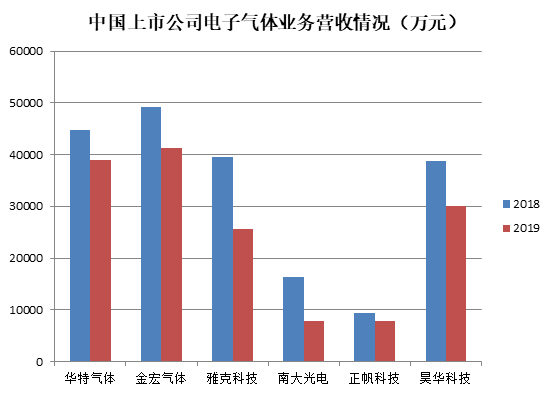

电子气体种类繁多,是半导体制造过程中的重要材料,可以分为大宗气体、外延气体、蚀刻气体、掺杂气体等。由于现在对半导体产品的性能及参数要求极为苛刻,因此对产品制造的环境要求就变得极为严格。由于晶圆制造过程对电子气体的需求很大,又对气体本身的纯度要求很高,因此目前晶圆制造用电子气体的市场主要被掌握着高纯工艺、能大规模量产的欧、美、日巨头公司所占据,如美国空气化工、林德&普莱克斯、法国液化空、日本大阳日酸、昭和电工等。

中国产业发展早期,在技术、工艺、设备等各方面与全球龙头企业存在较大差距。在电子气体领域,空气化工、林德-普莱克斯、液化空气、大阳日酸等国际气体公司占据着中国绝大部分电子气体市场。国内本土气体企业的市场份额不到20%。

而蓬勃发展的芯片制造产业和OLED显示制造业,对电子气体需求量快速攀升,而中国本土的气体生产企业也在快速切入电子气体领域或是扩充电子气体产能。

随着中国半导体制造产业迅速发展,在国家政策鼓励,大基金支持和市场需求的驱动下,电子气体将迎来空前发展机遇。

来源:亚化咨询《中国电子气体年度报告2019-2020》

首届半导体湿电子化学品与电子气体论坛将于2020年6月30日在上海召开。会议由亚化咨询主办,多家龙头企业重点参与。目前拟定出席会议的单位包括杭州士兰微电子有限公司、SGS、SK海力士、巴斯夫、液化空气(中国)投资有限公司、安集微电子(上海)有限公司、空气化工产品气体生产(上海)有限公司、中巨芯科技有限公司、湖北兴福电子材料有限公司、江苏汉拓光学材料有限公司、中船重工(邯郸)派瑞特种气体有限公司、多氟多化工股份有限公司、青岛扶桑精制加工有限公司、北京诚志永华显示科技有限公司、飞潮(上海)环境技术有限公司、福建德尔科技有限公司、福建省佑达环保材料有限公司、广东华特气体股份有限公司、湖北和远气体股份有限公司、惠州市阿特斯润滑技术有限公司、吉派流体控制技术(上海)有限公司、江苏奥首材料科技有限公司、江西高信有机化工有限公司、明尼苏达矿业制造特殊材料(上海)有限公司、密尔克卫化工供应链服务股份有限公司、山东滨化滨阳燃化有限公司、陕西高科环保科技有限公司、上海华爱色谱分析技术有限公司、上海精泰机电系统工程有限公司、绿菱电子材料(天津)有限公司、苏州金宏气体股份有限公司、成都科美特特种气体有限公司、深圳新宙邦科技股份有限公司、浙江森田新材料有限公司、苏州晶瑞化学股份有限公司、上海新阳半导体材料股份有限公司、宁波南大光电材料有限公司、上海思百吉仪器系统有限公司、上海微技术工业研究院、上海韵申新能源科技有限公司、上海众巍化学有限公司、深圳融科科技有限公司、深圳市松柏实业发展有限公司、卫利国际科贸(上海)有限公司、新慕明国际贸易(上海)有限公司、浙江建业微电子材料有限公司、住商国际物流有限公司等。

2020年6月30日星期二

◇ Fab厂对半导体材料的需求探究——士兰微

◇ 全球半导体产业湿电子化学品与电子气体市场趋势——Linx Consulting LLC

◇ 国内含氟电子材料的发展和思考——中巨芯科技

◇ FUSO超高纯硅溶胶及其在半导体制造方面的应用——青岛扶桑精制加工公司

◇ 电子级氢氟酸的市场分析——多氟多化工

◇ 华特电子气体发展之路——广东华特气体

◇ 光刻胶国产化困境和突破(拟定标题)——汉拓光学

◇ CMP研磨液线上再生回收技术——深圳融科科技

◇ 电子级磷酸在半导体方面的应用(拟定标题)——湖北兴福电子

◇ 超等角电镀铜用添加剂作用原理及在半导体工业中的运用——广东工业大学

◇ 日韩材料纠纷对全球及中国半导体材料供应链的影响——原韩国半导体龙头企业工程师

◇ 更多演讲主题待宣布…

推广方案

项目 | 项目内容 |

主题演讲 | 30分钟主题演讲 |

参会名额 | |

微信推送 | “半导体前沿”微信公众号,企业介绍以及相关软文 |

网络广告 | 在亚化咨询官网(www.asiachem.org)半导体页面用贵公司logo连接贵公司网站1个月 |

Logo展示 | 背景墙logo,会刊封面logo |

会刊广告 | 研讨会会刊,彩色全页广告(尺寸A4) |

资料入袋赞助 | 企业的宣传册放入参会袋子 |

现场展台 | 现场展示台,展示样品、资料,含两个参会名额 |

易拉宝 | 现场1个易拉宝展示 |

胸带挂绳赞助 | 挂有企业标识的胸带 |

参会证赞助 | 挂有企业标识的胸牌 |

礼品赞助 | 印有赞助商logo的礼品,用于赠送参会听众 |

具体产品组合价位请来电详谈!

如果您有意向在本次会议上做演讲报告,或需进一步了解会议信息,欢迎与我们联系:

陈经理13701609248 (微信同号)或Joanna_chen@chemweekly.com

扫描下方二维码可添加陈经理微信