GaAs射频市场前景蒙上阴影

摩尔芯闻

今天

来源:内容来自

网络整理

,谢谢。

随着

5G

建设大规模进行,

GaAs

器件

市场需求愈加旺盛。GaAs 是较为成熟的二元半导体化合物

材料

,主要应用在

射频

、

LED

、

光电

子

等领域,其中

射频

是GaAs 下游最大的应用领域,占比为 47%。GaAs 市场总体规模较大,2018 年全球

砷化镓

元件市场总产值达到 89 亿美元。

据Technavio统计,2018年全球

GaAs

晶圆

市场规模达到9.4亿美元,2019年约为10.49亿美元,预计2021年该市场将达到12.69亿美元的规模。

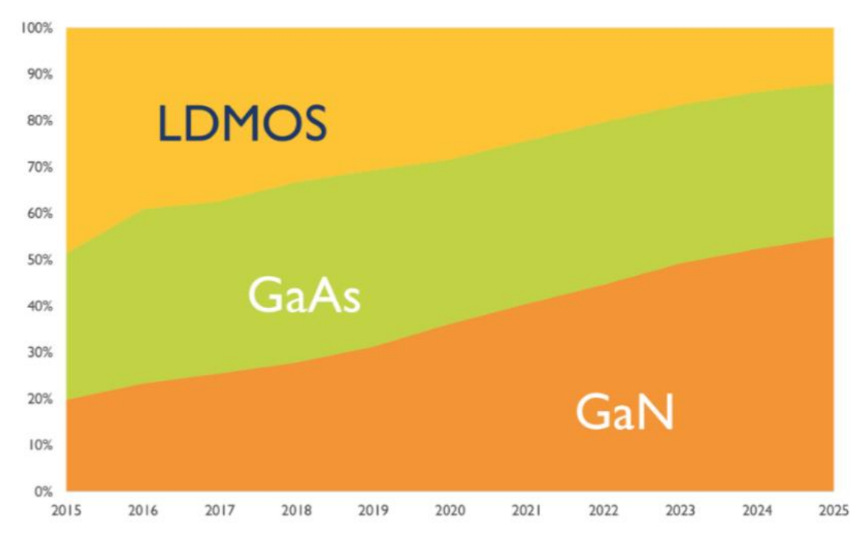

如下图所示,在

射频

器件

领域,目前

LDMOS

、

GaAs

、

GaN

三者占比相差不大,但据Yole development预测,到2025年,GaAs市场份额基本维持不变,GaN有望替代大部分LDMOS份额,占据

射频

器件

市场50%左右的份额。

拓墣产业研究院

分析师王尊民表示,依据

通讯

产品需求,

射频

前端组件可依不同特性主要区分为PA(

功率

放大器

)、

LNA

(

低

噪声

放大器

)、

Filter

(

滤波器

)等。其中,

GaAs

化合物半导体由于耐高温、可用频率范围大、高频下低

噪声

干扰等特性,非常适合应用于PA组件中,Si

CMOS

PA 在输出功率、工作频率等方面的性能明显不足,难以适应

5G

时代的高频、高功率。而目前

GaN

PA 技术仍然不够成熟,成本较高。GaAs PA性能优良,能满足

5G

手机 sub-6 G Hz 频段的需求,渗透率有望持续提升。

另外,手机频段提升与PA组件使用数量也将成正比增长,从

4G

的五至七颗,逐步成长至

5G

时代的10-14颗。

根据 Yole 的预测,手机 PA 对

GaAs

的需求将从 19 年的 43.9 万片/年(等价 6 寸片),增长到 25 年的 54.2 万片/年。此外,手机 WIFI PA 和

路由器

WIFI PA 消耗

砷化镓

晶圆

的数量也呈现快速增长,有望从 19 年的 10.6 万片/年增长到 25 年 18 万片/年。受益于手机 PA 需求稳定增长、手机 WIFI PA 和

路由器

WIFI PA 快速增长,

射频

对砷化镓需求有望保持稳定增长,整个 GaAs

RF

对 6 寸砷化镓

晶圆

的需求将从 19 年的 74.4万片/年增长到 25 年 94.1 万片/年,CAGR 约为 4%。

然而,来自

拓墣产业研究院

的统计显示,自2019年中美贸易争端以来,驱使中国加速去美化政策,加上2020年新冠肺炎疫情的双重夹击,影响相关

射频

前端组件IDM大厂与制造代工厂营收,且2020年因

通讯

产品终端需求下滑,导致

GaAs

射频

前端市场也出现萎缩,预期今年整体营收为57.93亿美元,相较去年减少3.8%。

不过,中国在

射频

前端组件研发实力仍不足,虽然美系IDM厂因贸易战导致中国区域营收下降,然而,中国手机品牌厂仍不得不采用美系业者产品,使之营收维持一定水平,2020年第1季营收方面,

Qorvo

为7.88亿美元,年增长率上升15.7%;

Skyworks

仅7.66亿美元,年减5.5%。

代工厂方面,2019年,中国相关IC

设计

商直接向

稳懋

与

宏捷科

采购,使得这两家在2020年第1季营收分别达到2.01亿美元(年增67.8%)与2,700万美元(年增162.6%)。代工厂

环宇

情况则有所不同,因其工厂主要位于美国,产能受到新冠肺炎疫情冲击,使其第1季营收仅1,200万美元,年减2.8%。

不过,随着全球加快推进

5G

布局,预计2021年

射频

前端IDM营收有望触底反弹,部分代工厂有机会从中受惠,预期整体营收将回暖。

福利

摩尔精英

粉丝福利:半导体行业资料,免费下载

点击阅读原文,了解

摩尔精英

!

预览时标签不可点

阅读原文

阅读

分享

赞

在看

已同步到看一看

写下你的想法

前往“发现”-“看一看”浏览“朋友在看”

前往看一看

看一看入口已关闭

在“设置”-“通用”-“发现页管理”打开“看一看”入口

我知道了

已发送

取消

发送到看一看

发送

GaAs射频市场前景蒙上阴影

最多200字,当前共

字

发送中