中芯国际上市 从一路坎坷到半导体第一股

此前一直期待的半导体第一股终于来临。7月16日,中芯国际正式登陆科创板。政府、券商、投资者皆在这场狂欢中扮演了各自应有的角色,一路火速批准到获得566倍认购,都已经预示这是A股十年难遇的IPO狂欢。

本次发行价为27.46元/股,拟募资462.87亿元,总市值约6278亿元。成为“国货之光”的中芯国际A股上市之路备受关注,不仅刷新A股IPO最快纪录,而且成为近十年来最大规模的IPO。

坎坷的上市路途

2000年,台积电收购世大积体电路公司大股东的重要股权,张汝京被迫出走,52岁的他进入大陆半导体市场,并开始谋划晶圆代工厂中芯国际。张汝京曾在德州仪器工作二十多年,是业内公认的半导体产业“建厂高手”。这使得他凭借业内名气和成功经验迅速聚拢了人才和资金,为中芯国际吸引了高盛、华登、汉鼎和祥峰等多家投资机构。

在高手的指挥下,中芯国际的发展非常迅速。从2000年8月开始打桩建厂,到2001年9月第一片0.25微米以下8英寸晶圆进入试产阶段,中芯国际只用了13个月。建厂的那几年恰逢互联网破裂后的半导体产业低潮期,中芯国际大量购入低价二手设备,并且以低价换股的方式买下了经营不善的天津摩托罗拉工厂。

2003年,中芯国际已经成为全球第四大代工厂。这一年对中芯国际来说是至关重要的一年,也是自它从成立以来就一直穷追不舍的那股阴霾的爆发。一方面,首次IPO涌入了大量的资本,被众多投资机构看好;另一方面,老对手台积电一纸诉状将中芯国际告上了法庭,起诉中芯国际侵犯其专利权并窃取商业机密,这场历时6年的专利战正式开打。

2004年,中芯国际终于迎来了第一次大爆发,在美国和中国香港实现两地上市。从公司成立到首次IPO,中芯国际只用了4年。这一年,中芯国际的营收不仅比前一年翻了将近3倍至9.74亿美元,营收利润也首次实现正增长。北京、上海、天津等地的厂房得以扩建和扩大产能。

这一年,尽管台积电的诉讼没有让中芯国际上市的引擎直接熄火,但却让它在上市当天就出现大幅度破发,随后一路下行,直至跌入谷底。上天似乎不忍看到中芯国际的悲惨命运就此结束。幸得国家资本的入场,为中芯国际站台,才得以延续。

这场官司一直持续到2009年,结果以中芯国际赔偿台积电2亿美元,授出约10%的股份而告终。至此台积电成为第三大股东。此时,61岁的张汝京再度被迫离开自己亲手创立的公司,出走中芯国际。

至此,这场长达6年的专利战终于结束了。

2010年,在国家资本的帮助下,元气大伤的中芯国际开始重振士气。此后,中芯国际历经了一次次的重大变革,不断重生。

2015年,中芯国际实现了28nm量产,而此时已经比台积电落后了四年。这一年,国家集成电路产业基金(以下简称“大基金”)入股,成为第二大股东,中芯国际才在次年得以加速生产,同时招揽大量技术人才向14nm冲刺。

2019年6月13日科创板正式开板,我国科技创新企业与资本市场进一步深度融合,大量科技企业开始筹谋抢滩上市科创板,中芯国际就是这股大浪潮中的一员。科创板正式开板的第二天,中芯国际正式从纽交所退市。

此时我国高新技术产业内外环境不断变化,中芯国际下一步的走向,成为了影响我国半导体产业发展的重要因素之一。

2020年6月1日,中芯国际递交给科创板的一份二次上市招股书,直接将半导体资本市场炸开了花,无数产业投资者和媒体都将审视的目光重新聚焦在中芯国际,一时间成为了资本市场的香饽饽。

从6月1日递交申请书,3日后进行首轮IPO问询,15天后通过上市委会议,3天后提交注册,7天后注册生效。中芯国际的科创板上市历程,仅耗费了29天,就创下我国A股市场十年以来的最快上市速度。

如今的中芯国际,已然构建了一个属于自己的半导体代工帝国,成为中国半导体代工业第一股。

过会速度为何如此之快

我们简单的梳理一下中芯国际申请的时间节点:5月5日,中芯国际宣布将在科创板IPO;5月6日,中芯国际启动上市辅导,并于上海证监局进行辅导备案登记;5月7日,公司与海通证券、中金公司签署科创板上市辅导协议;6月1日,上交所正式受理中芯国际科创板上市申请;6月4日,上交所披露对中芯国际进行首轮问询;6月7日,中芯国际对问询函作出长达207页回复;6月19日,上交所上市委审议同意中芯国际发行上市。

从提出构想到落地,中芯国际回A之路用时仅有一个半月,速度之快令人惊叹。

中芯国际的审核速度较快,或有其独特的原因。

中芯国际是全球领先的集成电路晶圆代工企业之一,也是中国大陆技术最先进、规模最大、配套服务最完善、跨国经营的专业晶圆代工企业。之于中国半导体产业、乃至科技圈,其意义极其重大。

过会如此成功,其中很大的一个原因要归功于14nm的量产。我们从中芯国际招股书中可以看到,2019 年第四季度其第一代14nm的FinFET技术实现量产,并开始贡献收入,四季度14nm收入占比1%。同时,第二代FinFET研发稳步推进,客户导入进展顺利。

14nm产能进展快于预期,体现出了其较高的产能和良率控制能力。2020年有望实现第一代FinFET稳健上量、第二代FinFET持续客户导入,扩大目标市场,催化公司业绩增长。

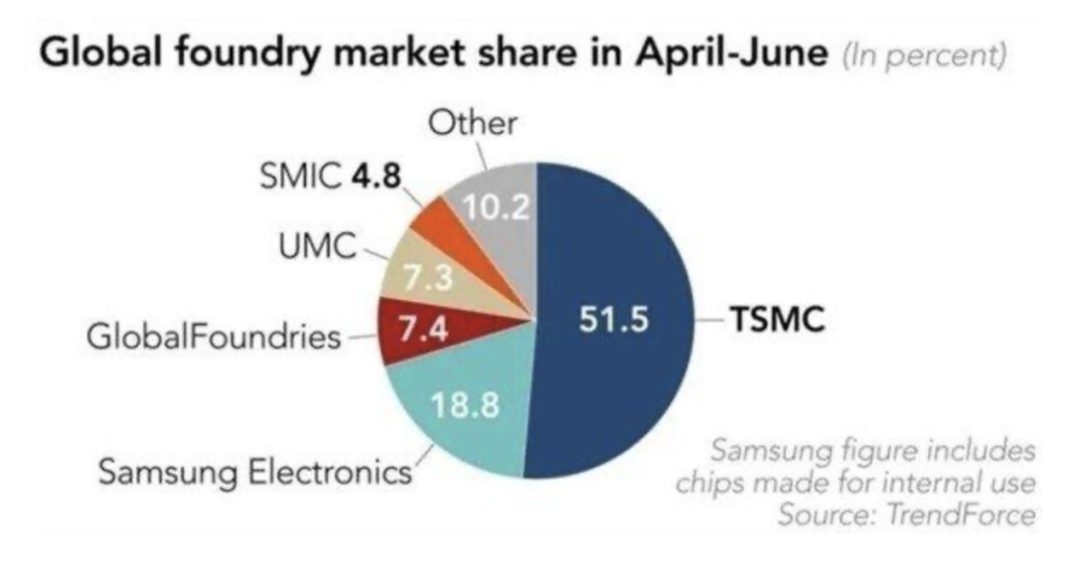

根据TrendForce发布的最新统计数据显示,2020年二季度的全球晶圆代工市场,台积电市场份额达到51.5%,稳居全球第一;三星以18.8%的市场份额排名第二,格芯(GlobalFoundries)以7.4%的市场份额位居第三,联电(UMC)以7.3%的市场位居第四,中芯国际则以4.8%的市场份额排名全球第五,在国际市场排名第五也是个不错的成绩了。

在营收利润方面,公开资料显示台积电2019年实现营收357亿美元,净利润115亿美元,而中芯国际实现了营收31.2亿美元,净利润为2.35亿美元,虽然只有台积电的十分之一,但是追赶的步伐一步也没停歇。

中芯国际能如此顺利还有一个重要的原因,就是国家资本的入场。2008年,大唐电信入股中芯国际,就其于危难之中。此后,国家大基金一期、二期,以及上海集成电路基金一期、二期,相继重金力挺中芯国际,使得其得以快速发展。其浓厚的科创成色和战略地位,使得中芯国际的审核流程得以加速,以至于成为现今的半导体第一股。

先进制程突破,加深客户合作,推进国产替代

据中芯国际表述,募集资金扣除发行费用后,拟约40%用于投资于“12 寸芯片 SN1 项目”,约20%用作公司先进及成熟工艺研发项目的储备资金,约40%用作为补充流动资金。据了解,SN1项目是中芯国际的先进工艺产线,包涵14nm及N+1制程的研发及生产。

中芯国际表示,今年其14nm产能有望从3k wpm扩产至15k wpm,根据每千片产能的CAPEX需求在1.5亿美金至2.5亿美金计算,扩12k产能资金需求在18亿至30亿美金。此次科创板融资,为其先进制程技术研发及产线扩产铺平了道路。有望加速技术迭代,逐渐达到世界一流IC制造水平。

中芯国际的重要国内客户包括海思半导体、格科微、兆易创新、紫光展锐、中兴微电子、华大半导体、豪威科技、思立微等。由于美国对包华为、海康等中国科技企业的限制,中芯国际有望获得部分订单转移,开发更多国内的客户。

众所周知,14nm为先进工艺拐点,自量产以来,帮助很多客户实现了各自的需求,也成为了芯片国产替代的中坚力量。

美国、英国等国家禁用中国设备,进一步推动国产化半导体趋势,国产替代一下子成为整个产业的追求。而作为中国最大、制程最先进的晶圆代工厂,中芯国际必将遇到巨大的机遇,迎来爆发式的增长。

看完有什么感想?

请留言参与讨论!