7纳米营收占比36%,台积电Q2净利润同比增长81%

7月16日,台积电发布其2020年第二季度财报,其第二季度营收符合预期,净利润同比增长81%。

7月16日,台积电发布其2020年第二季度财报,其第二季度营收符合预期,净利润同比增长81%。

财报显示,第二季度台积电实现合并营收约新台币3107亿元,同比增长28.9%;净利润约新台币1208.2亿元,每股盈余为新台币4.66元,净利润及每股盈余均同比增长81%。与前一季相较,2020年第二季营收基本持平,净利润则增长了3.3%。。

若以美金计算,台积电2020年第二季营收为103.8亿元,同比增长34.1%,环比增长0.8%。2020年第二季营业毛利率为53.0%,营业利益率为42.2%,净利率为38.9%。

根据台积电此前作出的业绩展望,其预估第二季度合并营收约介于美金101亿元到104亿元之间,营业毛利率约介于50%到52%之间,营业利益率约介于39 %到41%之间。可见,台积电第二季度营收符合预期,营业毛利率及营业利益率则超出预期。

按制程分类,7纳米制程出货占台积电2020年第二季晶圆销售金额的36%;16纳米制程出货占全季晶圆销售金额的18%;总体而言,先进制程(包含16纳米及更先进制程)的营收达到全季晶圆销售金额的54%。其他方面,10纳米制程占比为0%,28纳米制程占为14%。

按技术平台分类,智能手机仍然是台积电最大的收入来源,销售金额占比为47%,高效能运算销售金额占比为33%。与上季度相比,第二季度高效能运算销售金额增长12%,其他包括智能手机、物联网、车用电子、消费性电子等均有不同程度的下滑,其中车用电子下滑13%。

晶圆出货量方面,台积电第二季度晶圆出货量为298.5万片12英寸约当晶圆,同比增长29.3%、环比增长2.1%。

台积电财务长暨发言人黄仁昭表示,由于5G基础建设的持续布建及高效能运算相关产品的推出,抵销了其他平台需求较弱的现象,因此台积电第二季业绩表现持续保持平稳。迈入2020年第三季,台积电预期营收将受惠于由5G智能手机、高效能运算和物联网相关应用所驱动对于其5纳米及纳米制程的强劲需求。

根据对当前业务状况的评估,台积电对2020年第三季的业绩作出展望:合并营收预计介于 112亿美元到115亿美元之间;若以新台币29.5元兑1美元汇率假设,则毛利率预计介于50%到52%之间;营业利益率预计介于39%到41%之间。

此外,台积电2020年的资本支出预估将介于160亿美元到170亿美元之间。

另外,在台积电二季度业绩说明会上,该公司透露,未计划在9月14日之后为华为继续供货。而美国政府5月15日宣布的对华为限制新规将于9月15日生效。

截至发稿,华为方面尚未对此作出回应。

4天前(7月13日),台媒钜亨网曾报道,台积电已向美国政府递交意见书,希望能在华为禁令120天宽限期满之后,可继续为华为供货。

在此之前,根据美国商务部5月15日公布的最新禁令,任何企业供货含有美国技术的半导体产品给华为,必须先取得美国政府的出口许可。不过,该禁令公布后有120天的缓冲期。

《日经新闻》报道截图

美国新禁令公布后,日经新闻曾在5月28日报道,华为已经储备长达两年的美国“关键芯片”。

该报道称,华为储备工作主要集中在英特尔生产的用于服务器的CPU和赛灵思(Xilinx)的可编程芯片上,这些芯片是华为基站业务和新兴云业务的“最重要组件”。

不过,华为方面对上述报道也未直接回应。

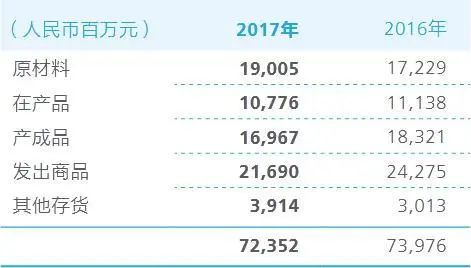

观察者网查询华为2017-2019年财报发现,2018、2019年,华为原材料的库存陡然增加。

其中,2019年末,华为原材料一项较2018年末增长65%,占所有存货的比重达35%,总价值584.2亿元;而该数据在2018年末为354.48亿元,较2017年末的190.05亿元增长超过86%。

华为2017-2019年财报截图

在2019年年报中,华为透露:“在新产品设计阶段,从原材料级、单板级、产品级支持多源供应方案,保障原材料供应多源,避免独家供应或单一地区供应风险,确保产品的持续可供应性。”

事实上,华为轮值CEO徐直军在今年3月底的财报会上也曾公开表示,如果美国禁止芯片制造商使用美国的设备、材料和软件来制造海思设计的产品,华为仍可以从三星、联发科和紫光展锐购买芯片。

而近段时间以来,台媒、日媒也轮番放风,称华为已开始同联发科、紫光展锐商讨,以扩大芯片的采购,维持其消费电子业务的正常运营。华为同样对传言未有证实。

针对美国对华为打压升级,台积电董事长刘德音6月9日在股东大会上表示,希望不要失去海思订单,若真的失去海思,还有其他客户可以填补空缺,但不知道多长时间才能补上。

凑巧的是,今天中国大陆最大的晶圆代工厂商中芯国际正式登陆A股科创板,募集资金总额将达532.3亿元。由此,其不仅将成为科创板最大的IPO,也将是A股10年来最大的IPO。

中芯国际招股书披露,在14nm以下技术节点的开发上,全球纯晶圆代工厂仅剩其和台积电2家。随着该公司不断加大研发投入,其与台积电之间的技术差距正不断缩短。

调研机构TrendForce发布的数据显示,2020年二季度全球前十大晶圆代工厂营收排名中,台积电位列第一,市占率达51.5%,营收为101.05亿美元;中芯国际排名第5,市占率4.8%,营收9.4亿美元。

文章来源:全球半导体观察 观察者网

.jpg")