来源:内容来自半导体行业观察综合,谢谢。

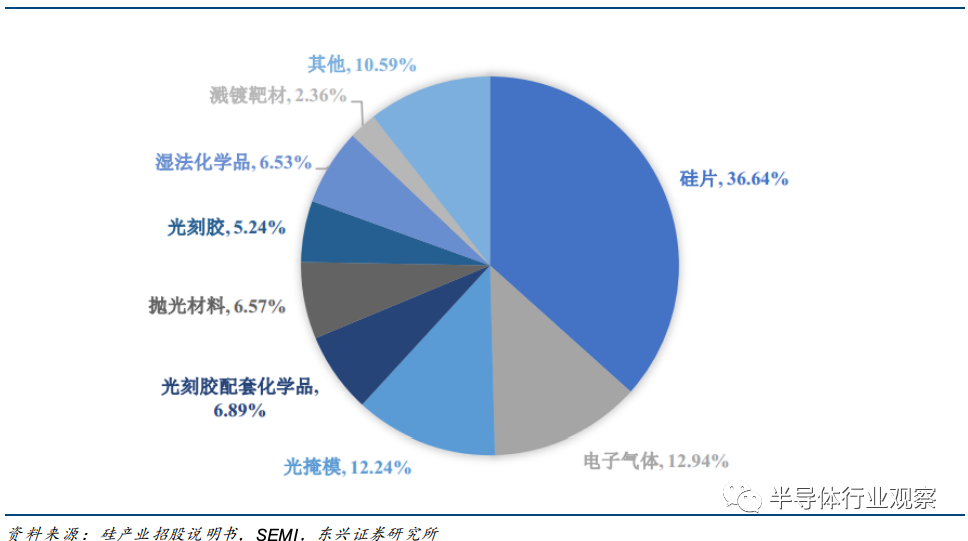

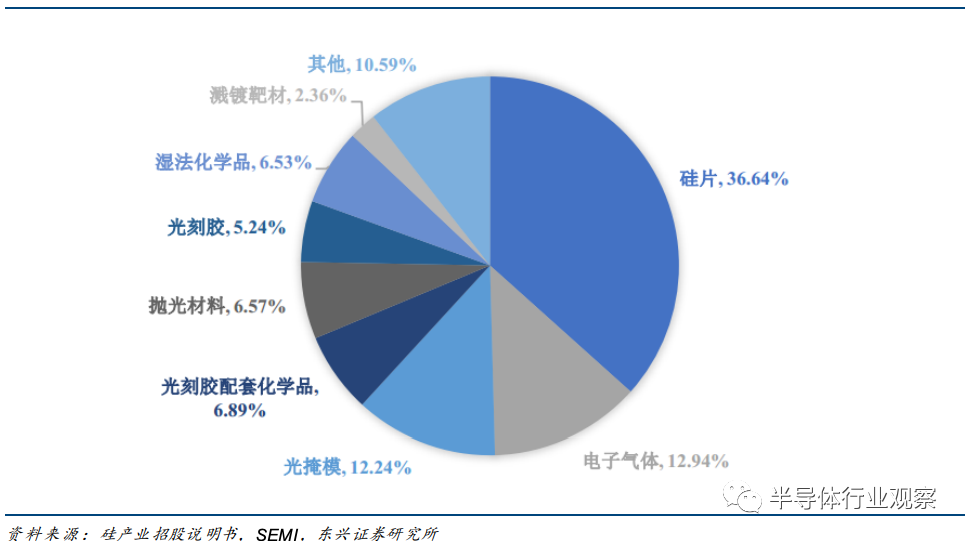

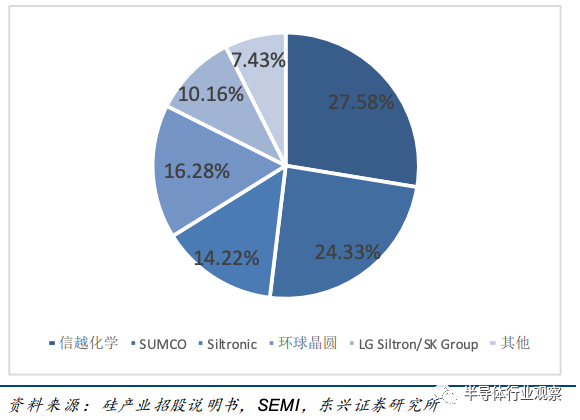

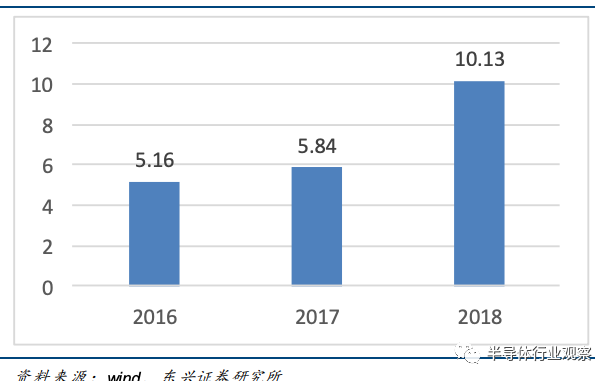

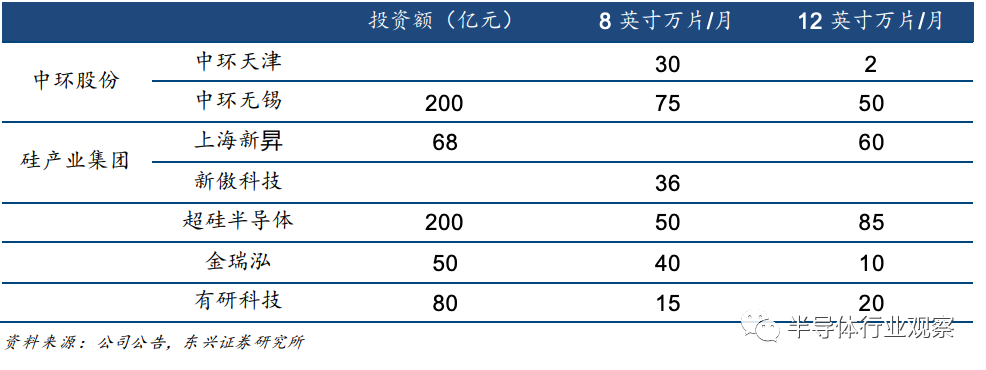

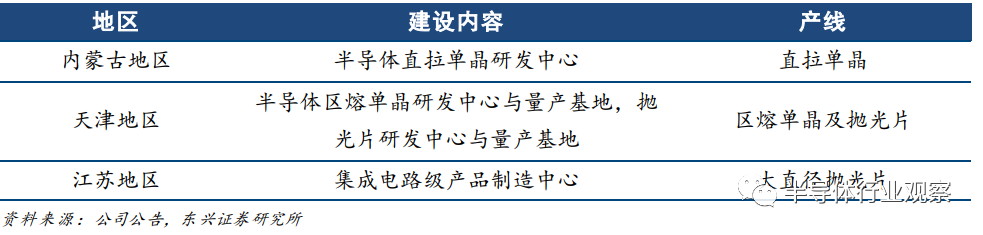

昨夜晚间,TCL科技、中环股份、天津普林三方均发布公告,通过竞价,经评议小组评议并经转让方确认,TCL科技成为中环集团混改项目最终受让方。TCL科技也发布公告,确定摘牌收购中环集团100%股权,正式晋升大硅片供应商。据东兴证券介绍,硅片是半导体产业的基本原料,是必需品。90%以上的半导体芯片是用硅片作为基础材料制作的,硅片是半导体产业的基石。SEMI 数据显示,对半导体制造厂商而言,硅片是成本占比最大项,占比约 36%。2016 至 2018 年,全球半导体硅片销售金额从 72.09 亿美元增长至 113.81 亿美元,年均复合增长率达25.65%。同期全球硅片制造商龙头采取保守态度,并没有扩产,尤其是 12 英寸大硅片产期处在供不应求的状态,因此 2016 年开始硅片价格开始走高。随着半导体产业向中国迁移,国内晶圆产能大幅扩张。2015 年开始国内在建的 26 条晶圆线中,有 4 条 8英寸,22 条 12 英寸。预计建成时间将集中在 2018-2019 年。国内半导体材料市场需求极大,半导体硅片进口替代空间巨大。目前半导体硅片处在海外巨头垄断的格局下,2018 年 CR5 接近 93%,日本半导体硅片产业(信越化学和三菱住友)占据半壁江山,在 12 英寸硅片领域全球 CR5 超过 95%。海外巨头起步较早,产能较大,营收规模大。作为行业第一的信越化学于 2001 年开始量产 12 英寸硅片,2018 年半导体硅片营收约 3,684.90亿日元(约 245 亿元);SUMCO(三菱住友)2018 年硅片营收 3,250.00 亿日元(约 217 亿元)。其中,中环集团则是国内最早开始半导体产业的企业,截止 2019 年底已经具备 2-6 英寸产能约 30 万片/月,8 英寸约70 万片/月,12 英寸 2 万片/月。公司同时掌握区熔法(FZ)与直拉法(CZ),后将两种技术结合,创造出直拉区熔法(CFZ),结合了直拉和区熔两种方法的优点,使得产品既可以像直拉法那样方便控制电阻率,又可以获得区熔法产品的高纯度。2016-2018 年公司半导体材料营业收入分别为 5.16、5.84、10.13 亿元,产品毛利率由 15.31%提升至30.08%。2018 年之前公司半导体主要产品以 2-6 英寸为主,产能约 30 万片/月,2018 年公司 8 英寸产能开始发力,带动公司业务大幅增长,产品结构优化,市场进一步打开。目前国内已经形成了中环和硅产业集团为行业第一梯队。中环股份、晶盛机电和无锡市政府协同共建半导体大硅片基地项目,成为我国半导体产业链国产化的典型项目。2020 年 2 月 20 日中环股份公司公告,增发非公开发行的股票,募集资金总额不超过人民币 50 亿元,预计其中 45 亿元投入 8 英寸、12 英寸半导体硅片项目。中环目前在国内有三个产业基地,内蒙古地区电价低廉,主要是直拉单晶产线基地。其次是天津市公司本部,是研发中心。江苏基地则是与晶盛机电与无锡政府合作的大硅片项目基地,靠近长三角工业区,优势明显。2020 年公司计划正式投产 12 英寸大硅片项目,由于半导体材料下游有极其严格的验证标准。因此我们判断公司 12 英寸产品已经通过了一些客户验证,2020 年订单可期。而对于TCL来说,这个布局也增加了他们的未来的想象空间。来源:半导体行业观察

*免责声明:本文仅代表作者个人观点,不代表本公众号立场。本公众号转载此图文仅出于传播更多资讯之目的,如有侵权或违规请及时联系我们,我们将立刻予以删除。

投稿或推广合作:wintech@wintechm.cn