6月动力电池排行榜:宁德时代市占率再次过半

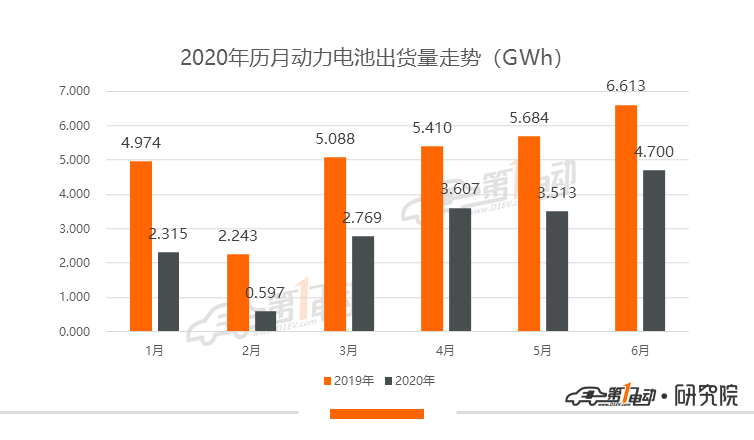

根据工信部合格证产量数据,2020 年 6 月共产出新能源汽车 91,326 辆,环比增长 21.4% 。根据第一电动研究院的统计测算,动力电池 2020 年 6 月装机量约为 4.7 GWh,同比下降 28.94% ,相比上月缩窄了约 10 个百分点,环比方面则上涨了 33.8% 。6 月纯电动车型装机 4.36 GWh,占比 92.7% ,插混车型装机 339.85 MWh,燃料电池车型装机 3.52 MWh。

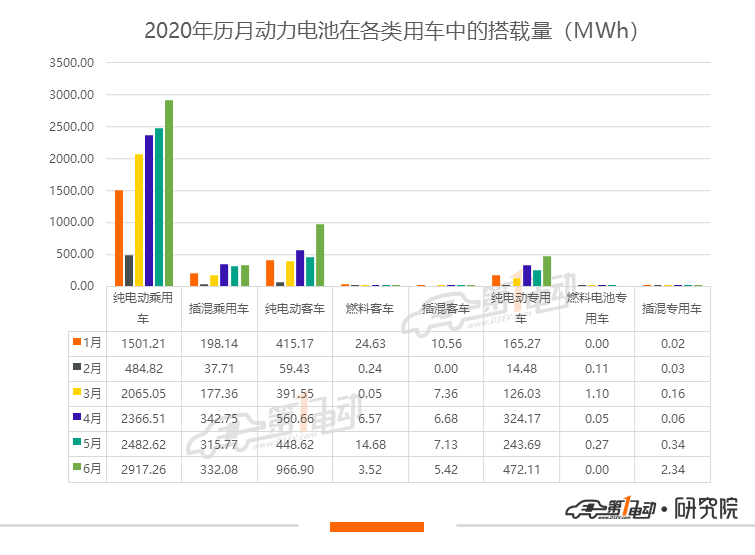

从车辆细分类别来看,6 月纯电动乘用车产量为 58,332 辆,装机量为 2.92 GWh,占总装机量的 62.1% ,较上月下降了约 8 个百分点。排名第二的支撑市场为纯电动客车市场,由于产量环比大涨 99.5% ,其装机量也上涨至 966.9 MWh,占总装机量的 20.6% 。纯电动专用车和插混乘用车方面, 6 月产量分别为 7,966 辆和 20,359 辆,装机量分别为 472.1 MWh和 332.1 MWh。

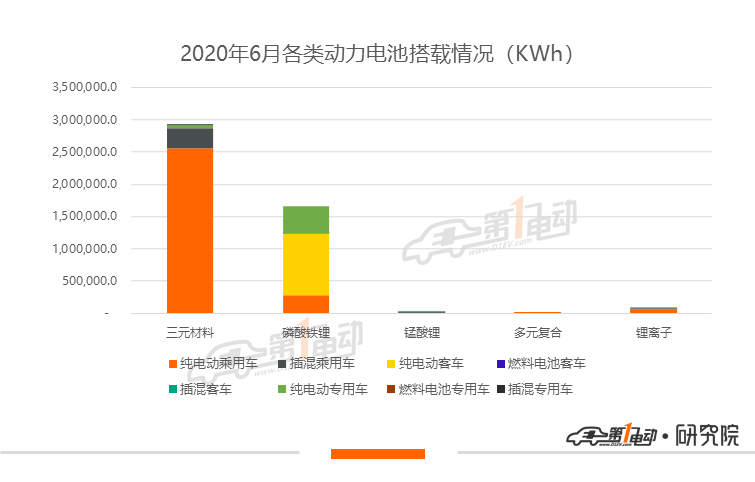

6 月三元材料的搭载量为 2.92 GWh,环比增长 10.6% 。其中乘用车占比 98.2% ,三元材料搭载量占总搭载量的 62.1% ,较上月下滑了约 13 个百分点。磷酸铁锂电池 6 月总搭载量为 1.66 GWh,环比大涨 108.1% ,在月度装机中的占比也提升至 35.4 %。磷酸铁锂电池在乘用车、客车和专用车领域的装机量环比分别上涨了 143.0% 、 109.8% 和 86.0% 。

企业表现

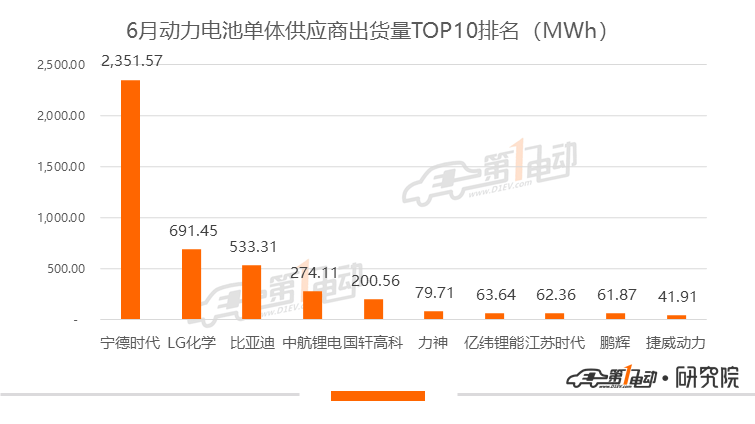

6 月装机量前三名的市场占比分别为 50.04% 、 14.71% 和 11.35% ,TOP10电池企业合计贡献了市场 92.78% 的装机量。6 月宁德时代装机 2.35 GWh,环比上涨 46.2% ,市占率再次过半。如果加上时代上汽、江苏时代和东风时代的份额,宁德时代的装机量为 2.44 GWh,市场占比也提升至 51.9% 。排名第二的 LG 化学除了继续给特斯拉 Model 3 供应电池以外, 6 月开始在上汽通用 VELITE 7 上进行搭载,共装机 63 辆,装机量为 3502.8 KWh。

国轩高科则主要凭借着乘用车领域枫叶汽车、长安汽车、五菱宏光等多款车型的上量,总装机量实现了环比 69.5% 的高增长,排名第五。

6 月新能源乘用车、客车以及专用车的产量环比分别增长 15.4% 、 79.2% 和 79.7% ,故总装机量也随之水涨船高。作为领头企业,宁德时代 6 月在乘用车上的装机量为 1351.2 MWh,环比上涨 22.3% ,共为 36 家乘用车车企、 73 款车型供货。从装机量上来看,蔚来 ES6、欧拉 R1、蔚来 ES8 、理想 ONE 和上汽 CLEVER 为 6 月配套车型 TOP5 ,占宁德时代在乘用车总装机的 14.3% 、 6.6% 、 6.6% 、 6.3% 和 4.9 %,五款车型的累计占比为 38.7% 。从车企角度来看,蔚来汽车依然是 6 月宁德时代乘用车领域的最大客户,共装机 282.5 MWh,占比达 20.9% 。紧随其后的长城汽车、威马汽车、理想汽车和北汽新能源分别贡献了宁德时代乘用车 7.2% 、 6.7% 、 6.3% 和 6.1% 的装机份额。客车方面宁德时代 6 月装机量为 720 MWh,环比大涨 117.3% 。主要配套车企为郑州宇通、上海申沃和厦门金龙,三家分别占宁德时代客车装机的 28.4% 、 17.3% 和 11.2% 。比亚迪方面,乘用车除了自用以外,还为金康瑞驰 ER3 、金康赛力斯 SF5 以及长安福特(CAF6461A62PHEV)三款车型装配,分别装机 104 辆、 97 辆和 3 辆。比亚迪的主要搭载车型为比亚迪秦 EV、比亚迪 e2 和比亚迪元 EV ,装机量分别为 138.9 MWh、 45.6 MWh和 38 MWh。6 月比亚迪汉没有产出。客车方面,均比亚迪车型自用, 6 月产量为 556 辆,搭载量为 169.9 MWh。中航锂电则凭借广汽新能源 Aion V 、金康汽车风光 E3 和长安奔奔 E-Star 的上量,乘用车装机量环比上涨 23.7% ,以 274.1 MWh 搭载量排名第四,环比增长 24.7% 。

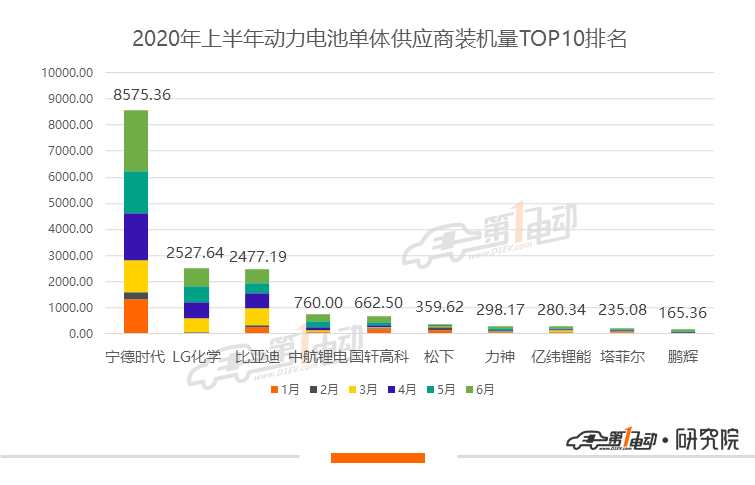

2020 年已经过半,动力电池市场上半年累计装机量与去年同期相比下滑了 41.7% ,与一季度的累计情况相比降幅缩窄了 12 个百分点。在市场格局上,相较去年同期也发生了较大变化,动力电池市场曾经的“八二”格局正式宣告结束,新的“七三”格局已然形成。可以看到,今年上半年比亚迪的市占率在快速下降,从去年同期的 24.6% 下滑到 14.2% 。LG 化学则借着特斯拉这艘“大船”装机量“扶摇直上”,今年上半年以 2.53 GWh 的装机量分走了 14.4% 的市场份额,超越比亚迪排名第二。排名第一的宁德时代,虽然累计同比下滑了 37.9% ,但依然占据了 49% 的市场份额,优势依旧明显。在乘用车市场,宁德时代今年上半年装机 5.65 GWh,占其总装机的 65.9% 。去年同期没有进入 TOP 10 的中航锂电今年凭借广汽新能源 Aion S 和长安奔奔 E-Star 的上量,超越国轩高科成为目前为止第二梯队的“排头兵”。不过从 6 月开始,国轩高科开始为“神车”五菱宏光 MINI EV 提供电池,相信之后随着该车的产量拉升,国轩高科的装机量会随之有一定程度的提升。但由于该车单车带电量过小,对于国轩高科的整体装机量的变化可能影响程度不会太大。随着7月的到来,市场也在稳步恢复,新车型的上市会让动力电池市场再出现怎样的变动,我们将持续关注。

(来源:第一电动网)

精选文章

01

02

03

04

05

06

07

08

厚

势

汽

车

为您对接资本和产业

新能源汽车 自动驾驶 车联网

联系微信:autoHS

或 183 0185 8119