深天马A研究报告:屏幕创新提升LTPS盈利,AMOLED打开成长空间

文章转自刘翔电子研究

报告摘要

目录

1 全球领先的中小尺寸显示面板提供商

2 LTPS受益屏幕创新,AMOLED打开中期成长空间

2.1、 LTPS:屏幕创新提升盈利,应用扩张提供长期成长动力

2.2、A-si:深耕专显领域多年,先发优势明显

2.3、AMOLED:规划产能全球第三,中期成长无忧

3 盈利预测与投资建议

3.1、盈利预测

3.2、投资建议

4 风险提示

附:财务预测摘要

正文

1

全球领先的中小尺寸显示面板提供商

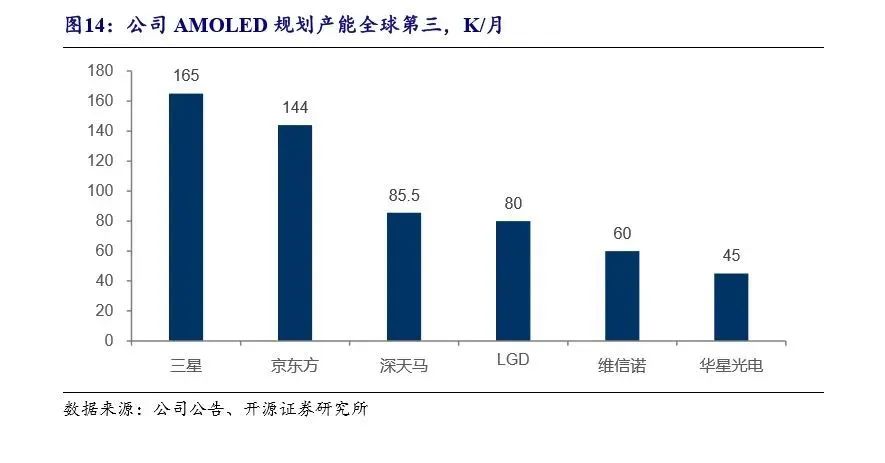

A-si和LTPS给公司带来了充裕的现金流,AMOLED则为天马打开了中期成长的空间。天马现有10余条量产产线,其中包括2条LTPS产线,1条刚性AMOLED、1条柔性AMOLED,另有一条柔性AMOLED规划产线。公司的LTPS产能仅次于JDI,AMOLED产能规划为全球第三。

2

LTPS受益屏幕创新,AMOLED打开中期成长空间

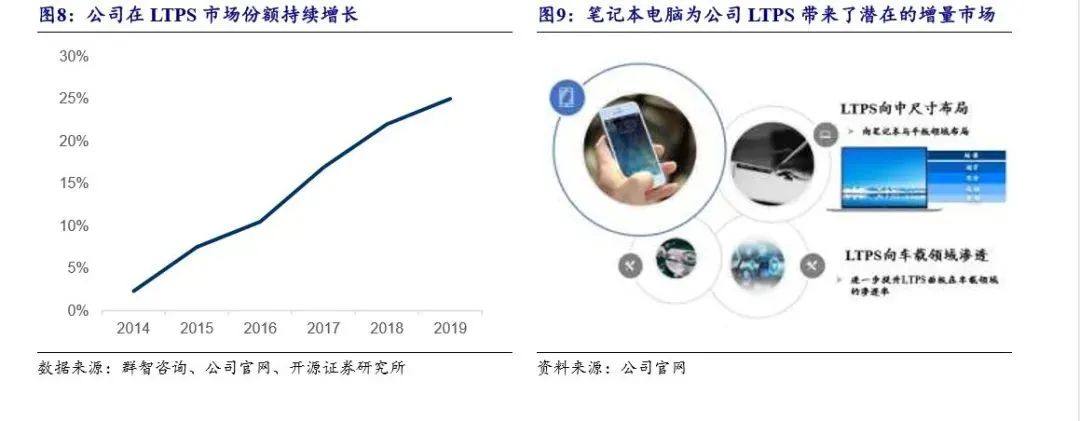

手机全面屏方案的不断优化升级、应用领域向笔记本电脑、车载等扩张,LTPS市场空间有望翻倍。创新一直是中小尺寸面板领域的主题,进入2020年随着手机全面屏方案的不断优化升级、技术的突破,LCD屏下指纹成为手机屏幕的主要创新点,屏幕的持续创新也直接提升了LTPS屏幕的单机价值。当下,LTPS下游主要以智能手机为主,随着LTPS技术应用的不断成熟、成本的下降,未来LTPS产品将进一步应用于笔记本电脑、车载等领域,市场空间有望翻倍。

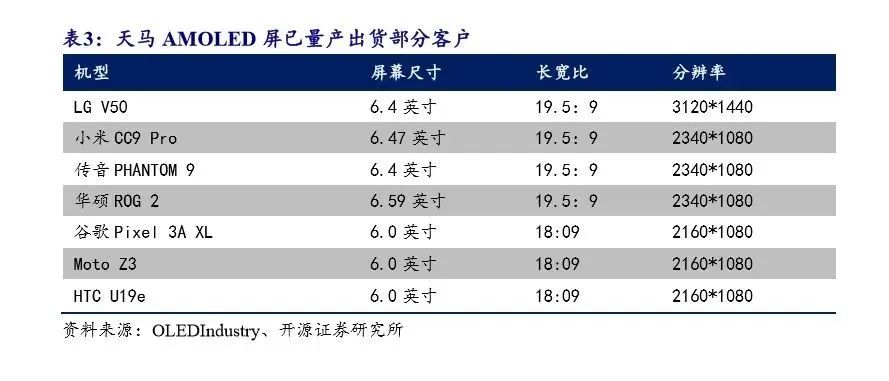

全球最大的的LTPS供应商,受益手机屏幕创新和应用领域扩张。公司是全球最大的LTPS供应商,群智咨询数据显示,2019年天马(Tianma)出货约2.1亿片,其中LTPS LCD出货约1.4亿片,位列全球LTPS LCD 智能手机面板出货首位。受益于其LTPS技术的深厚积累以及终端客户对“打孔屏幕”的强势需求,2019年其“打孔屏”出货约0.5亿片,亦位居全球第一。在LCD屏下指纹方面,公司也有望在2020年上半年率先推出首款量产产品。我们认为,新品推出带来的单品价值提升是公司LTPS短期成长的主要来源,下游应用领域的扩张和公司领先的市场地位则确保了天马LTPS业务的长期稳定发展。

专业领域对TFT-LCD需求稳定增长。车电子化的发展使车载信息与娱乐设备的水平不断提高,车载显示屏的种类和数量逐渐增加,车载显示市场规模稳步壮大。TSR数据显示,预计至2020年,全球车载前装TFT-LCD显示器出货量年均复合增长率约为12%,国内乘用车液晶仪表和中控屏的年均复合增长率有望达20%。工控、医疗等专业显示领域近年来对LCD的需求也在快速增长。TSR预计至2020年,工控、医疗等专业显示领域的显示器市场规模将超过40亿美元。

深耕专显领域多年,先发优势明显。公司深耕专显领域20多载,在车载、医疗、POS机、ATM、人机交互、自助服务、金融POS、户外手持终端、航空娱乐等领域均有布局,在车载、高端医疗、POS、HMI等领域的市场份额全球领先。客户覆盖车载领域的丰田、大众、博世,家电领域的西门子、飞利浦、东芝等全球500强企业。公司在行业内领先的市场地位和行业需求的持续成长将助力公司a-si业务保持稳定。

产能布局全球第三,量产稳步推进。天马是国内最早建立柔性技术平台的厂商之一,2010年就建成国内第一条OLED中试线,经过多年探索,成功掌握了关键技术和工艺。同时公司子公司上海天马有机发光显示技术有限公司在2013年开始投建一条G5.5 AMOLED产线,在AMOLED的量产运营方面有着多年的技术积累。目前天马拥有包括OLED中试线在内的三条AMOLED产线,同时还有一条厦门天马的柔性AMOLED(48K/月)规划产线,现有AMOLED产能布局全球第三,仅次于三星和京东方。公司刚性屏和柔性屏已分别在2018年6月和4Q19向品牌客户供货。我们预计2020年武汉G6产线将完成刚转柔,开始全部柔性产品出货,同时二期也将启动柔性屏量产,AMOLED业务将就此拉开中长期成长的序幕。

3

盈利预测与投资建议

假设2:a-si毛利率受益专业显示需求增长和折旧到期,2020-2022年为16.5%、17.0%和17.0%;LTPS毛利率为17.0%、18.5%和18.5%;AMOLED毛利率为14%、12.1%和16%。

假设3:管理费用分别为3.5%、3.5%、3.5%;研发费用占比维持在6.3%;销售费用考虑到AMOLED客户的开拓提升为1.7%、1.7%和1.7%。

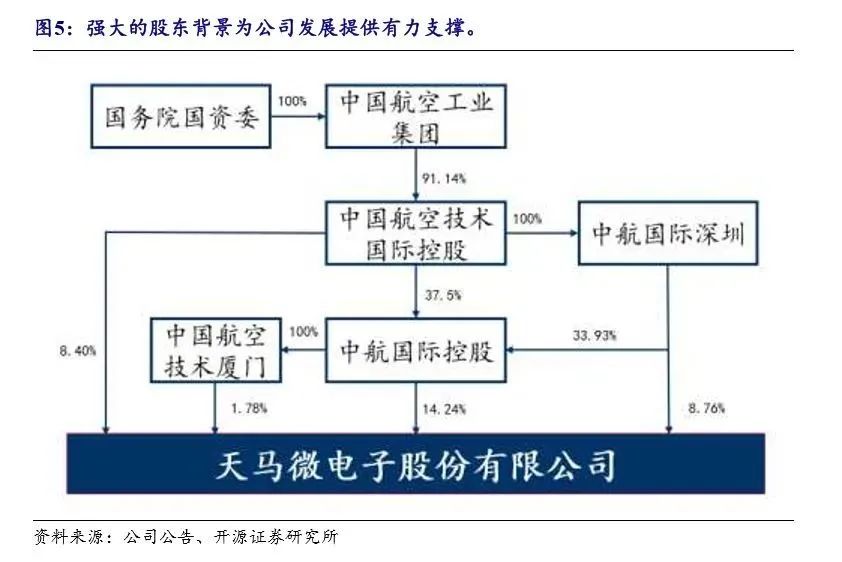

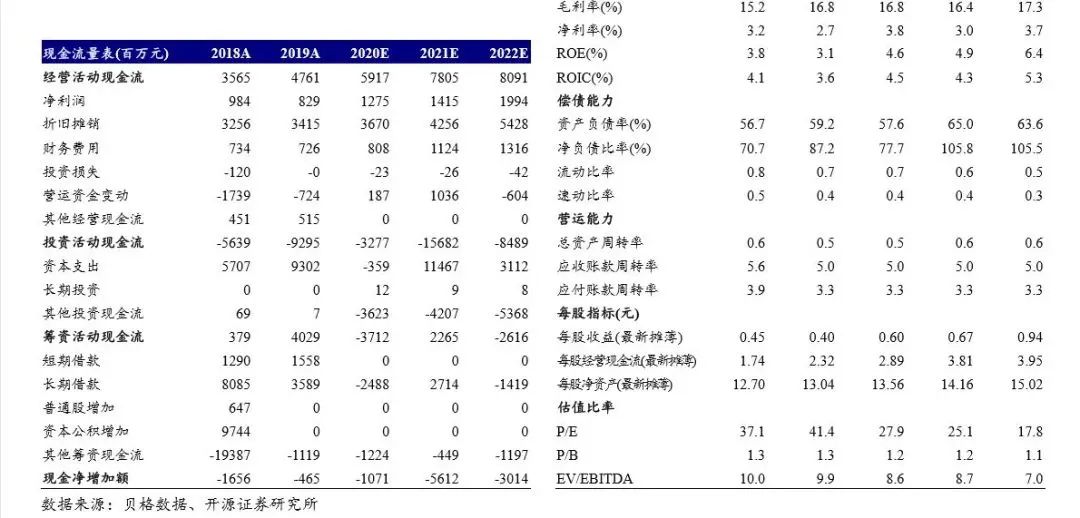

我们预计公司2020-2022年的收入分别为323.02、449.71和526.27亿元;归母净利润分别为12.30、13.65、19.25亿元;EPS为0.60、0.67、0.94元,当前股价对应PE27.88x、25.13x、17.82x,对应PB为1.24x、1.18x和1.11x。首次覆盖,给予深天马A “买入”评级。

4

风险提示

法律声明

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,已具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的机构或个人客户(以下简称“客户”)使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于机密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

本报告可能附带其它网站的地址或超级链接,对于可能涉及的开源证券网站以外的地址或超级链接,开源证券不对其内容负责。本报告提供这些地址或超级链接的目的纯粹是为了客户使用方便,链接网站的内容不构成本报告的任何部分,客户需自行承担浏览这些网站的费用或风险。

开源证券在法律允许的情况下可参与、投资或持有本报告涉及的证券或进行证券交易,或向本报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。开源证券可能与本报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

免责声明:本文系网络转载,版权归原作者所有。本文所用视频、图片、文字如涉及作品版权问题,请第一时间告知,我们将立即删除内容!本文内容为原作者观点,并不代表本公众号赞同其观点和对其真实性负责。

END