Prophet:Facebook 简单高效的时间序列模型

导读:

时序预测是一个很常见的数据科学任务,可以帮助组织或个人进行目标规划或者异常检测等。

本文介绍的是 Facebook 2017 年的工作——Prophet,这是一个适用于大规模的时序预测模型。它不仅解决了时序预测的建模问题,还解决了模型的可解释性问题。

此外,Facebook 提供了 Prophet 的开源代码,并且将模型封装的非常简单且友好,极大地降低了分析人员的入门门槛,同时也提供了各种接口以便分析人员灵活地调整模型。

1 为什么有 Prophet

构建一个高质量的预测不是一件容易事,而在商业预测的实践过程中通常会出现两个问题:

完全自动的预测技术不够灵活,过于死板; 分析师通常有较高的专业知识,但是在时序模型预测方面一无所知;

预测是一个需要大量专业经验的任务,因此,如何能够提供一个高质量且简单易用的预测模型成了一个亟需解决的问题。

为此,Facebook 的研究员进行了大量的研究,并提出了 Prophet 模型,该模型非常简单灵活,适用于没有进行过时序预测的人员,同时也提供了非常人性化的配置。

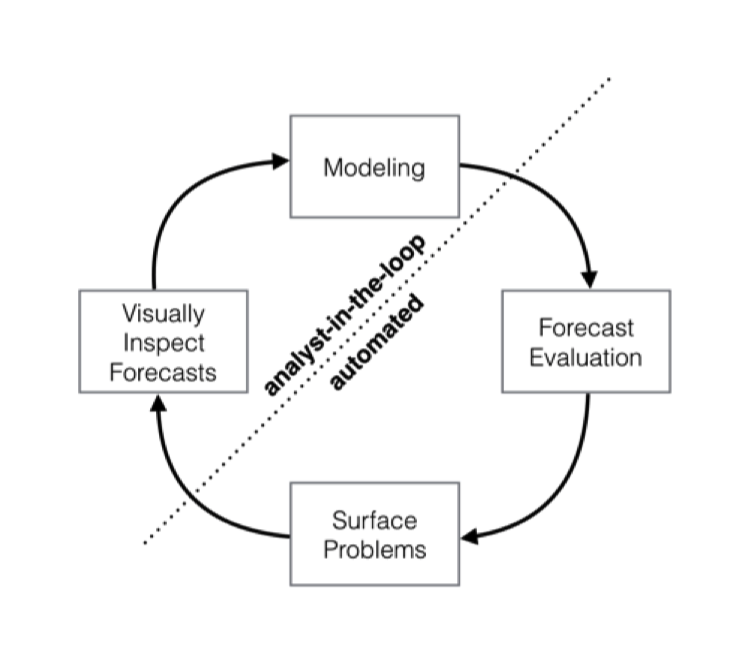

下图展示了大规模商业分析中的循环方法,其由自动化建模和人工干预两部分组成:

Modeling:首先分析师会使用制定的参数对时间序列进行建模; Foreca and Evaluation:然后由模型产生预测并对其进行评估; Surface Problems:当性能不佳时可以进行人工干预,并将问题标记给分析师; Visually Inspect Forecasts:分析师进行检查并根据反馈调整模型。

2 Prophet 预测模型

灵活性强,易于分解,且在必要时也可以容纳新的成分; 拟合速度快,允许用户进行交互式探索; 测量值不需要有规则的间隔,也不需要对缺失值进行处理; 参数的可解释性强,方便用户更改。

3.1 趋势模型

3.1.1 饱和增长模型

Prophet 使用如下形式的饱和增长模型:

,

,  ,

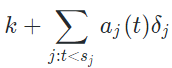

, 每个变点都会出现增长率的变化 。如果初始增长率为 k 的话,那么时间戳 t 上的增长率为:

每个变点都会出现增长率的变化 。如果初始增长率为 k 的话,那么时间戳 t 上的增长率为:

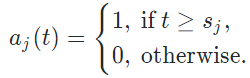

为指示函数:

为指示函数:

3.1.2 分段线性模型

给出基本模型:

给出基本模型:

表示增长率的变化量,m 为偏移参数,

表示增长率的变化量,m 为偏移参数,

参数。

参数。3.1.3 序列中的变点

,参数

,参数 控制模型变换的灵活性,当

控制模型变换的灵活性,当 趋于 0 时,增长函数将蜕变为 Logistic 函数或者线性函数。默认情况下,Prophet 会在时间序列前 80% 的范围里,通过等份的方法找到 25 个变点,而变点的增长率满足 Laplace 分布

趋于 0 时,增长函数将蜕变为 Logistic 函数或者线性函数。默认情况下,Prophet 会在时间序列前 80% 的范围里,通过等份的方法找到 25 个变点,而变点的增长率满足 Laplace 分布

3.1.4 趋势预测

,但预测未来也需要考虑未来的变点位置。

,但预测未来也需要考虑未来的变点位置。 来模拟未来的速率变化。在一个完全贝叶斯框架下,可以通过先验知识来获得它的后验概率,或者我们也可以用最大似然估计来评估速率尺度参数:

来模拟未来的速率变化。在一个完全贝叶斯框架下,可以通过先验知识来获得它的后验概率,或者我们也可以用最大似然估计来评估速率尺度参数: 。

。

3.2 季节性模型

,则可以用这个来构造一个季节性向量矩阵。

,则可以用这个来构造一个季节性向量矩阵。

对参数

对参数 进行初始化, σ 为可设置参数,值越大,季节效应越明显;值越小,季节效应越不明显。

进行初始化, σ 为可设置参数,值越大,季节效应越明显;值越小,季节效应越不明显。3.3 节假日和突发事件模型

为指示函数。

为指示函数。

。v 可以自行设置,默认为10,值越大,节假日对模型的影响越大;值越小,节假日对模型的影响越小。

。v 可以自行设置,默认为10,值越大,节假日对模型的影响越大;值越小,节假日对模型的影响越小。3.4 模型拟合

4 代码实践

import pandas as pdfrom fbprophet import Prophetimport matplotlib.pyplot as pltwmt = pd.read_csv('data/WMT.csv', usecols=[0, 5])# 看一下数据wmt.head().append(wmt.tail())

# 需要修改为制定列名wmt.columns = ['ds','y']wmt.head()

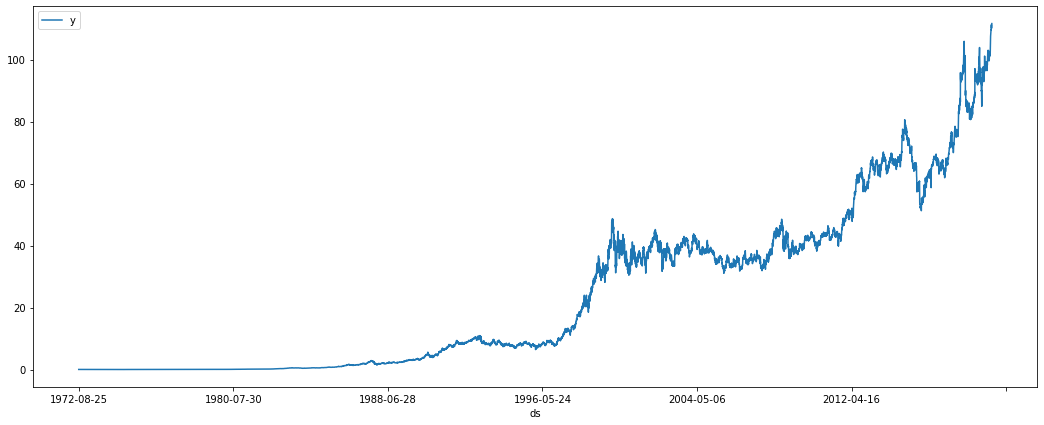

# 画图wmt.set_index(['ds']).plot(figsize=(18,7))(左右滑动查看全部内容)

# 初始化模型m = Prophet()# 拟合数据m.fit(wmt)# 准备预测值,我们要预测未来一年future = m.make_future_dataframe(periods=365)future.tail()(左右滑动查看全部内容)

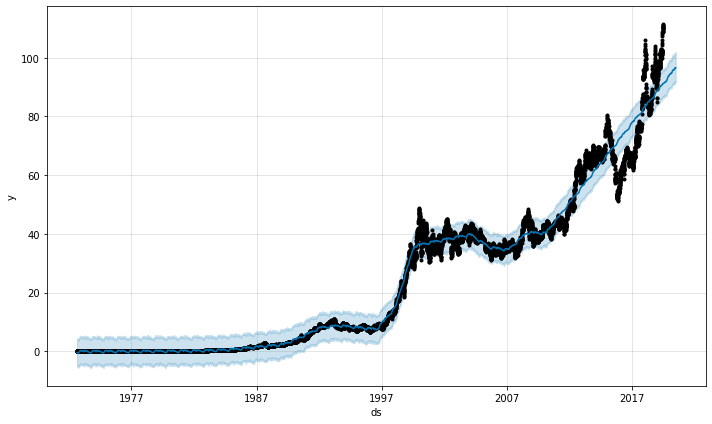

# 预测数据forecast = m.predict(future)# 画出预测图:m.plot(forecast)

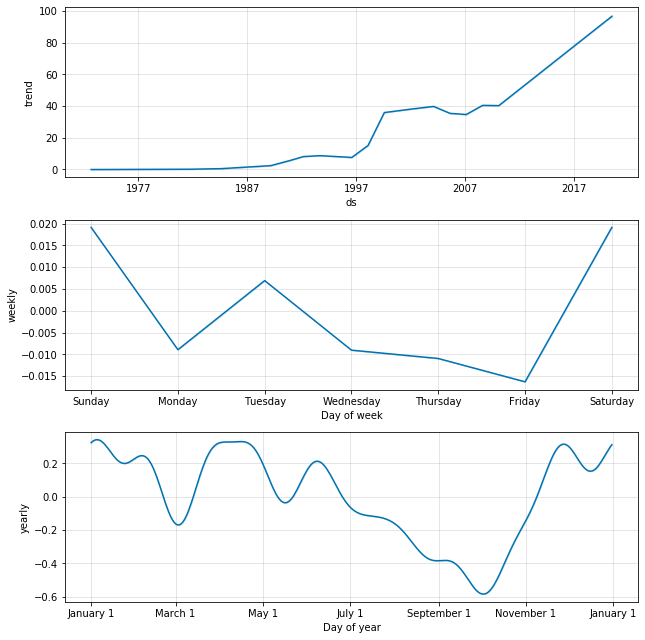

# 画出时间序列的分量m.plot_components(forecast)

这里做的比较简单,还有很多参数没有加。

给出调参经验:

Capacities:用户可以通过调整该参数,来适配经验所得的容纳量;

Change points:直接指定变点;

Holidays and seasonality:调整节假日与事件及其影响;

Smoothing parameters:通过调整

来控制模型增长率的全局或者局部平滑;季节性和假日的平滑参数

来控制模型增长率的全局或者局部平滑;季节性和假日的平滑参数 可以来估计未来的季节性变化。

可以来估计未来的季节性变化。

5 总结

速度快且性能好:Prophet 已经应用于 Facebook 的许多场景并提供可靠的预测。在大多数情况下,它的效果都比其他方法要好; 全自动:Prophet 对于异常值、丢失的数据具有健壮性,可以对杂乱的数据进行合理的预测,无需人工介入; 灵活性高:Prophet 程序为用户提供了许多调整接口,可以通过添加领域知识来改进预测; 简单方便:可以使用 Python 或者 R,非常方便。

无法人为加特征; 模型过于简单,常常处于欠拟合状态; 不适合长期预测。

6 参考资料

[1] Taylor S J, Letham B. Forecasting at scale[J]. The American Statistician, 2018, 72(1): 37-45.

[2] Github: Prophet

[3] Intro to Facebook Prophet

来扫我呀

关于我“门”

▼

将门是一家以专注于发掘、加速及投资技术驱动型创业公司的新型创投机构,旗下涵盖将门创新服务、将门技术社群以及将门创投基金。将门成立于2015年底,创始团队由微软创投在中国的创始团队原班人马构建而成,曾为微软优选和深度孵化了126家创新的技术型创业公司。

将门创新服务专注于使创新的技术落地于真正的应用场景,激活和实现全新的商业价值,服务于行业领先企业和技术创新型创业公司。

将门技术社群专注于帮助技术创新型的创业公司提供来自产、学、研、创领域的核心技术专家的技术分享和学习内容,使创新成为持续的核心竞争力。

将门创投基金专注于投资通过技术创新激活商业场景,实现商业价值的初创企业,关注技术领域包括机器智能、物联网、自然人机交互、企业计算。在近四年的时间里,将门创投基金已经投资了包括量化派、码隆科技、禾赛科技、宽拓科技、杉数科技、迪英加科技等数十家具有高成长潜力的技术型创业公司。

如果您是技术领域的初创企业,不仅想获得投资,还希望获得一系列持续性、有价值的投后服务,欢迎发送或者推荐项目给“门”:

bp@thejiangmen.com

将门创投

让创新获得认可!

微信:thejiangmen

bp@thejiangmen.com

点击“❀在看”,让更多朋友们看到吧~