在金融界有一句话——“无支付,不金融”,是在说支付的重要性。如何让支付愈发安全、准确、快捷,是支付方式进化史上一直以来的核心。

回头看看这几年,我国独创性的遍布大街小巷的支付方式,无非是微信和支付宝支付,占据中国支付的92%。而逐渐走进大众概念视线的央行数字货币,是把现金支付彻底数字化的又一大势所趋。

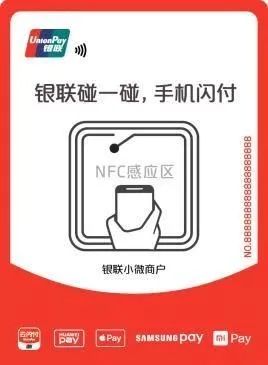

数字货币的英文全称是:DC/EP(Digital Currency Electronic Payment),即数字货币和电子支付工具。据专家表述,我国法定数字货币,是人民银行把数字货币和电子支付工具结合起来,目标是替代一部分现金。可以看做是数字化的人民币现金,功能和属性跟纸钞完全一样,只不过它的形态是数字化的。简单来说,未来的软妹币,它是看得见摸不着的了。本期,我们的聚焦点不在数字货币的原理和前景观瞻上,而是他们的实现方式——碰一碰。数字货币的“碰一碰”很绝,即“网络都不需要,只要手机有电,两个手机‘碰一碰’,就能把一个人数字钱包里的数字货币,转给另一个人。这样听上去,“碰一碰”似乎有那么点让人抗拒。事实上,目前以“碰一碰”来实现连接和交互的科技产品已经非常普遍,并以极大的便捷性真正造福于民。不管你是不是时尚科技控,他们可能都已走进了你的生活。最典型的如下两款“碰一碰”案例,复旦微电子集团芯片都可作为其技术支撑,实现连接程序上的安全和便捷。与数字货币一样,同在金融支付领域的“银联碰一碰”是由中国银联主打的最新支付方式,基于智能手机的NFC模块,以及标签支付技术,实现手机解锁,一碰即付。银联碰一碰已支持国内市面上的主要手机品牌的近百款机型。比普通二维码支付更直接,比未来的数字货币更接地气,银联碰一碰已经受到了很多商户的认可和支持。消费者只需要在亮屏解锁状态下将手机靠近标贴的NFC感应区,手机就会自行读取商户信息弹出付款页面,用户输入消费金额并验证指纹后就可以完成付款。芯片型号:FM11NT081

标签安全机制:

标签遵循规范:

《NFCForum-TS-T2T-1.0》《银联 NFC 标签支付应用技术指南》

和传统二维码交易相比的优势:

“碰一碰”的连接优势,还适用于生活中需要发生“连接”来启动、传输或共享的工具:启动wifi的路由器、启动多功能灯光选择的控制面板、启动电视的遥控器,顺带把手机的内容直接投屏到电视。不再需要繁复的密码、蓝牙和app为中间介质,还能安全地用手机一碰即连,听上去这样的生活舒心更多。拿wifi来说,两个手机之间的wifi共享,只要将两台同时具有NFC功能的手机靠在一起,并同时打开"设置"-"WLAN网络"界面,待"分享网络连接"出现后,点击一下该页面,再将两台手机的背部碰在一起,即可快速将手机WiFi分享给另一台手机了。完美解决了跨设备接续难、设备配网难、传输难的问题。

更典型的还有路由器的wifi连接,手机靠近路由器,基于NFC技术的跨设备应用接续能力,一碰即连。手机与音箱的连接,也省去了蓝牙的繁琐配对,一碰连音,随手就能享受音箱的乐趣。

复旦微电子集团双界面Tag芯片,通过I2C/SPI写入NDEF,手机靠近Tag即可自动连接到蓝牙音箱。数字人民币“碰一碰”的支付方式,很容易让人联想到现在非常普遍的支付宝、微信支付,它们是一回事吗?穆长春在公开课《科技金融前沿:Libra与数字货币展望》中介绍了DCEP跟大家常用的支付宝、微信支付等的区别:首先从法权上,DCEP的效力和安全性是最好的。用支付宝或微信做电子支付的时候,它们是用商业银行的存款货币进行结算,而不是用央行货币。微信和支付宝在法律地位和安全性上,没有达到和纸钞同样的水平。而DCEP就是纸钞的数字化替代,功能和属性会跟纸钞完全一样。理论上讲,商业银行都可能会破产,微信钱包里的钱没有存款保险,只能参加它的破产清算,不受央行最后贷款人保护。虽然这种可能性很小,但不能完全排除。其次,在没有手机信号,没有网络的时候,电子支付就无法使用。那时只剩下两种可能性,一个是纸钞,一个就是央行的数字货币。数字人民币的的“双离线支付”特性,可以在收支双方都离线的情况下也能进行支付。只要手机有电,哪怕整个网络都断了也可以实现支付。此外,互联网支付、银行卡支付都是跟传统银行账户体系紧紧绑定的,它满足不了匿名的需求,也就不可能完全取代现钞的支付。而央行数字货币不需要绑定任何银行账户,既能保持现钞的属性和主要的价值特征,又能满足便携和匿名的要求。只要不犯罪,想进行一些不愿让别人知道的消费,数字人民币也可以保护隐私。穆长春同时认为,DCEP并不会对支付宝、微信的地位产生影响。因为目前支付宝、微信也是使用人民币支付,其实也就是用商业银行存款货币进行支付。央行数字货币推出后,只是换成了数字人民币,也就是用央行的存款货币,虽然支付工具变了,功能也增加了,但渠道和场景都没有变化。董希淼在接受媒体采访时强调,央行数字货币是法定货币,微信支付和支付宝则只是一种支付方式,其效力完全不能同数字人民币相提并论。央行发行的数字货币是从替代流通中的纸钞和硬币入手,也就是说假设现在流通的货币是100元,央行数字货币将等价替换掉这100元。专家表示,未来央行数字货币会替代一部分的现金,但不会全部取代纸币。国家金融与发展实验室特聘研究员董希淼表示,在我国纸币将长期存在,我们的用户习惯也各有不同,现金支付、非现金支付将长期共存。中国人民大学重阳金融研究院产业部副主任、研究员卞永祖也认为,长远看数字人民币会取代纸币,但这并不意味着纸币会消失。“未来纸币仍将具备货币功能,但在消费过程中使用频次会降低,更可能成为一种收藏品。”就如金银币,截至目前依然有货币功能,但基本已不作为货币使用了,更多用于收藏。从长远看,数字货币将是未来潮流。一是技术不一样。比特币是区块链技术的代表作,央行也曾表示,有过用区块链的设想。但后来央行发现,交易量一大,区块链处理不了,根本无法满足中国零售级别的应用需要。DC/EP的技术可能部分借鉴了区块链,但区块链绝不是唯一的技术。

二是模式不一样。比特币和以太坊的特点是去中心化。加密货币大多数都是采用了挖矿的模式进行发行产出,没有单一的发行方,没有统一的监管方,只是以区块链上的各个节点来保证系统正常运行。但央行的数字货币,恰恰是中心化的。DC/EP由央行统一发行,也遵循了传统的从中央银行到运营机构的双层投放体系。重要的是,为了央行的宏观审慎和货币调控职能,DC/EP更加会采用中心化的管理模式。三是属性不一样。虽然都叫币,但比特币等加密货币本质上只是一种虚拟商品,其每天价格起伏波动很大,并没有任何的货币属性,无法充当合格的一般等价物。而DC/EP官方货币的地位毋庸置疑,其背后是国家信用,与传统人民币现钞价值是1:1的对应关系,具有法偿性,是真正的货币。『好奇芯』是集团科普性质内容板块

我们不嗑高深技术术语,不灌深度工艺