浙江蓝特光学股份有限公司在上交所科创板上市,开盘价报30.00元,盘中最高价报44.48元,最低价报29.98元。截至昨日收盘,蓝特光学报34.83元,涨幅126.02%,成交额9.60亿元,振幅94.09%,换手率80.85%。

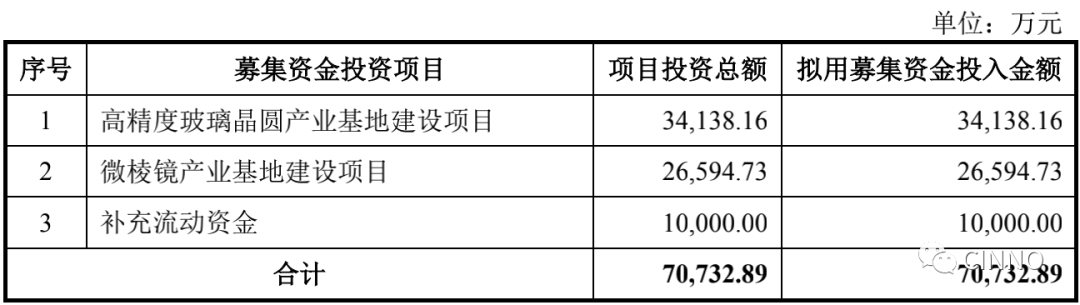

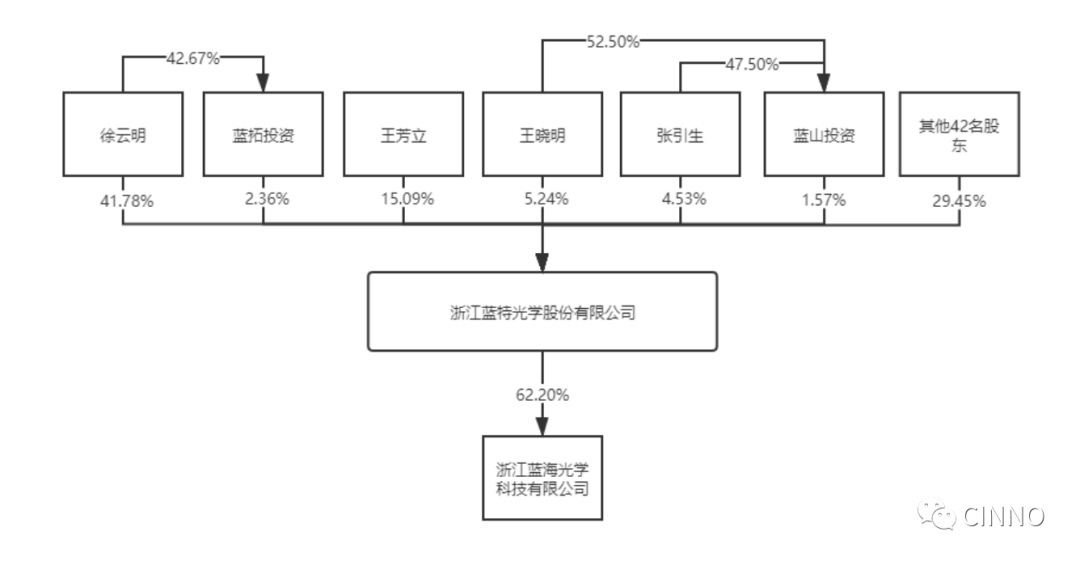

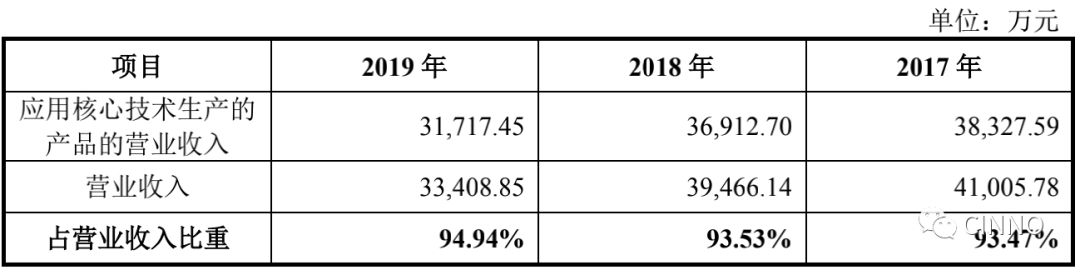

蓝特光学的主营业务是光学元件的研发、生产和销售,在精密玻璃光学元件加工方面具备较强的竞争优势和自主创新能力,在玻璃光学元件冷加工、玻璃非球面透镜热模压、高精密模具设计制造、中大尺寸超薄玻璃晶圆精密加工等领域具有多项自主研发核心技术。产品涵盖光学棱镜、玻璃非球面透镜、玻璃晶圆及汽车后视镜四大产品系列,已被应用于苹果、华为等企业的终端产品中。蓝特光学属光学元件行业,产业链上游主要为光学原材料制造、光学加工设备制造以及相关的生产辅料制造等产业,产业链下游行业主要包括消费电子、仪器仪表、半导体制造、车载镜头、激光器、光通信等行业,是光学元件的最终应用领域。其中,下游产业的发展趋势直接影响并带动相关领域对光学元件的市场需求及技术进步。蓝特光学的主要产品所处的市场涉及消费电子、半导体制造、光学仪器、车载等热门领域。目前全球范围内的光学元件制造龙头包括德国肖特集团、日本HOYA株式会社、捷克 Meopta、舜宇集团等,主要采取综合产业链上下游,提高光学产业链纵向产品供给能力的竞争策略,其业务范围涵盖产业链上、中、下游环节。国内市场方面,包括蓝特光学、水晶光电、五方光电、美迪凯等光学元件制造商已经在部分领域打破了外企龙头的行业垄断,但由于国内企业起步较晚,在精密光学元件制造领域,与国外龙头企业依然存在较大的差距,并且随着日本、美国和德国等知名光学企业先后在中国地区设厂,国内光学元件市场的竞争也日益激烈。据招股书,蓝特光学的主营业务为光学元件的研发、生产和销售。2017年至2019年,蓝特光学实现营业收入41,005.78万元、39,466.14万元及33,408.85万元,同期实现净利润为16,826.67万元、11,394.13万元、11,610.49万元,报告期内营业收入连年下滑,未来发展令人担忧。值得一提的是,报告期内蓝特光学的营业收入中有超过半数来自外销收入。2017年至2019年,蓝特光学外销收入分别为30,174.92万元、23,216.10万元、20,514.96万元,占营业收入的比重分别为73.59%、58.84%、61.42%。本次蓝特光学公开发行拟募集资金7.07亿元,除1.00亿元用于流动资金补充外,2.66亿元用于微棱镜产业基地建设项目,项目建设期18个月,建成达产后将大幅提升微棱镜研制和量产交付能力。订单需求有望在2020年下半年及以后的1-2年内逐步释放,为蓝特光学提供新的利润增长点。另外还有3.41亿元将用于高精度玻璃晶圆产业基地建设项目,建成达产后将全面提升12寸/8 寸显示玻璃晶圆、玻璃晶圆衬底、通孔玻璃晶圆、光刻玻璃晶圆的生产制造能力,有利于优化产品结构。蓝特光学是全球最早实现折射率最大达2.0的12英寸玻璃晶圆片量产的厂商之一,在玻璃晶圆领域尤其是大口径玻璃晶圆和玻璃晶圆深加工产品领域具备一定的技术优势,募投项目将进一步巩固蓝特光学在该领域的优势。四、公司股权结构

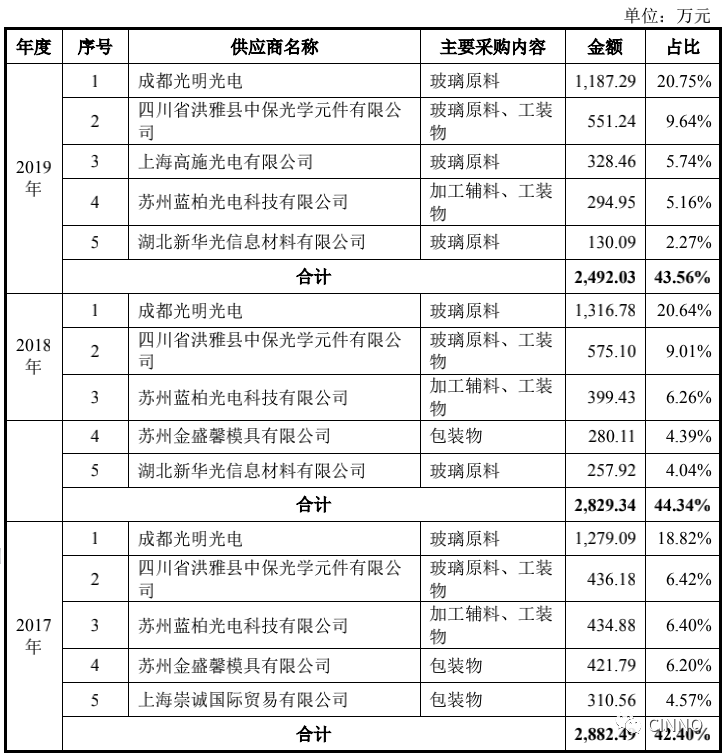

六、报告期内向前五大原辅料供应商采购情况

七、研发人员与技术情况

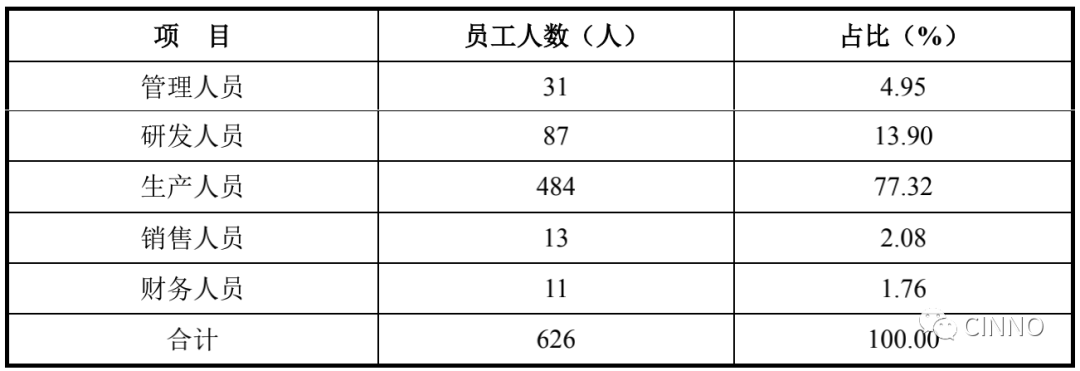

研发方面,截至2019年12月31日,蓝特光学拥有研发人员87人,占总员工比例为13.90%。累计已获授权专利45项,其中发明专利8项、实用新型专利33项、外观专利4项。报告期内依靠核心技术开展生产经营所产生收入占比均在90%以上,有较好的科研成果转化能力。

更多商务合作,欢迎与小编联络!

扫码请备注:姓名+公司+职位

我是CINNO最强小编, 恭候您多时啦!

推荐阅读

点击文字即可阅读全文