北方华创首次覆盖报告:国内半导体设备布局最全龙头,前景可期

以下文章来源于刘翔电子研究 ,作者刘翔

电子行业分析师刘翔团队,关注中国电子产业在全球产业链中角色的渐进式升级,致力于为A股二级市场机构投资者提供专业的电子板块股票投资咨询,为中国电子产业与资本共荣尽一己绵薄之力。

文章转自刘翔电子研究

报告摘要

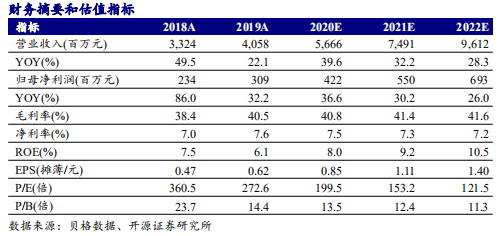

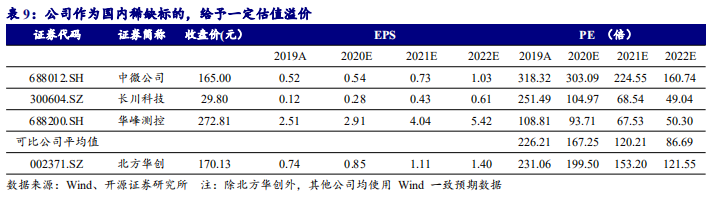

公司业务优势明显叠加行业景气上行,首次覆盖给予 “ 增持 ”评级。公司作为国内泛半导体设备龙头公司,产品覆盖全面,市场空间广阔,自身技术实力强大,有望受益于半导体设备行业景气度回升及国产化替代趋势。公司真空设备及新能源设备受益于下游需求扩张,同时公司定增加强自身研发实力,产能扩张,未来增长可期。我们预计2020-2022年公司可分别实现EPS 0.85/1.11/1.40元,当前股价对应PE 200/153/122倍,首次覆盖给予“增持”评级。

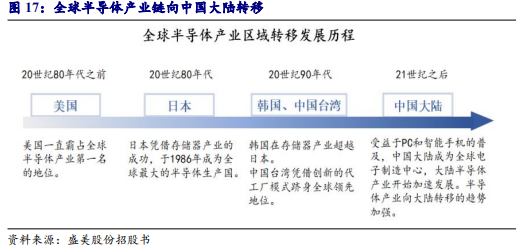

半导体设备市场广阔,国产替代带来发展机会。半导体专用设备在半导体产业链中的地位至关重要,集成电路制造工艺的技术进步,会推动半导体专用设备企业不断追求技术革新,持续加大投资。全球半导体行业规模稳定增长,同时半导体产业链不断向中国大陆转移,中国半导体设备市场规模快速发展。目前我国半导体设备国产替代率仍然较低,但国产设备厂商已经切入多个工艺制程且占据了一部分市场份额,未来国产化替代空间较大。信息技术驱动和政策支持进一步助力半导体设备的发展。半导体专用设备技术壁垒高且通过客户验证难度大,因此半导体设备格局马太效应明显,有利于行业龙头公司北方华创等。

公司半导体设备竞争优势明显,多元化布局前景可期。中兴和华为事件明显加速了MLCC等零部件的国产替代。公司现有多个扩产项目在推进,我们预计2022年公司MLCC产能将从当前的120-130亿只/月大幅提升至650亿只/月,整体规模将仅次于Murata和三星电机,与Taiyo Yuden、国巨和华新科一同处于全球第二阵营,为公司把握MLCC国产替代机遇提供了充足的产能储备。

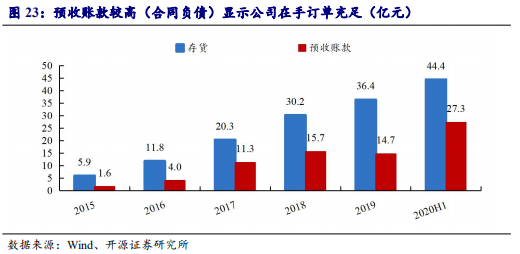

“瘦身强体”提升经营效率,高管变更稳定发展方向。公司半导体设备产品覆盖范围广泛,且新产品储备充足,下游厂商投资扩产及国产化替代进行时,增长动力充足。短期从预收账款来看,在手订单充足,中长期公司定增投入高端集成电路设备研发及扩产,继续提升研发能力及产能,为未来增长储能。真空设备方面公司绑定隆基股份,有望受益于其产能扩张。公司新能源设备有望受新能源汽车的产量增长拉动,同时定增加强精密元器件竞争力,市场份额有望不断提升,前景可期。。

风险提示:下游晶圆厂资本开支不及预期风险,新产品研发不及预期风险,国产替代进程不及预期风险。

目录

1 产品覆盖全面的半导体设备龙头,业绩稳定增长

2 半导体设备市场广阔,国产替代进行时

2.2.2、国内规模稳定增长,政策+资金+国产替代助力增长

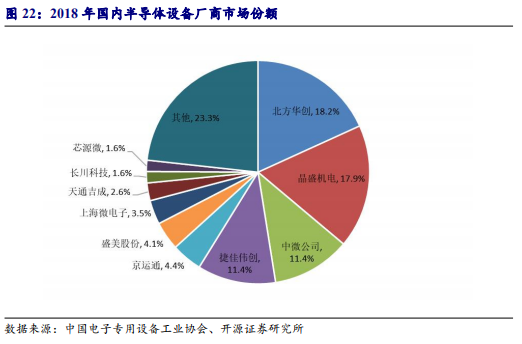

2.3、行业格局:集中度持续提升,2018年CR5达71%

3 业务全面,技术领先,增长可期

正文

1

产品覆盖全面的半导体设备龙头,业绩稳定增长

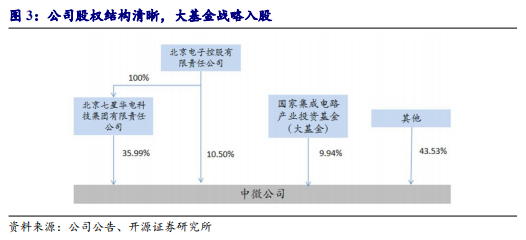

股权结构清晰,国家大基金战略入股。北京电子控股有限责任公司为实际控制人,直接持有公司10.50%股份,通过全资子公司七星华电间接持有35.99%的股份,合计持有控股46.49%。国家集成电路产业投资基金(大基金)为战略投资者,是公司的第二大股东,持有9.94%的股权。

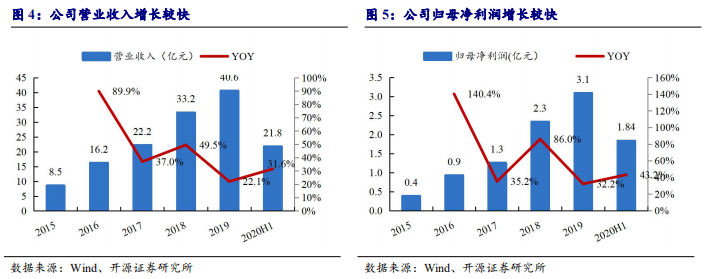

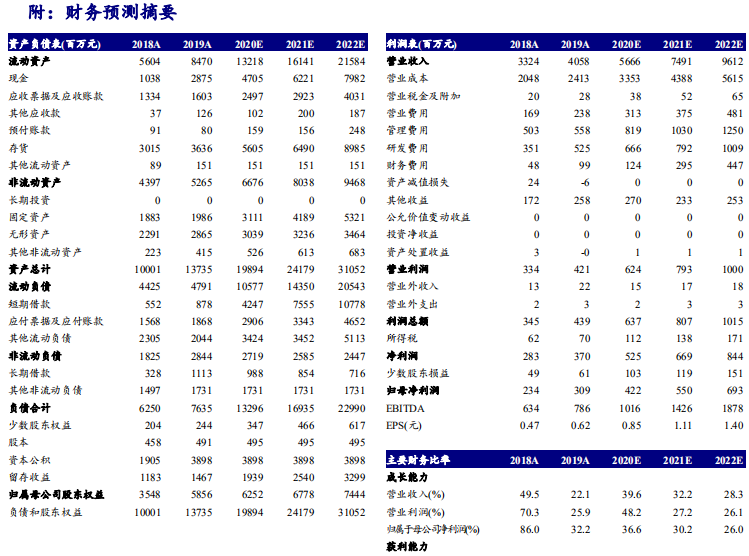

公司营收与净利润近年来增速较高。公司营业收入从2015年的8.5亿元增长至2019年的40.6亿元,近5年CAGR为36.6%,2019年同比增长22.1%。归母净利润从2015年的0.4亿元增长至2019年的3.1亿元,近5年CAGR为51.6%,2019年同比增长32.2%。近三年收入和利润保持高速增长的原因在于自2016年以来下游半导体行业整体趋势回暖,带动半导体设备投资增加,同时公司自身实力的不断提升。

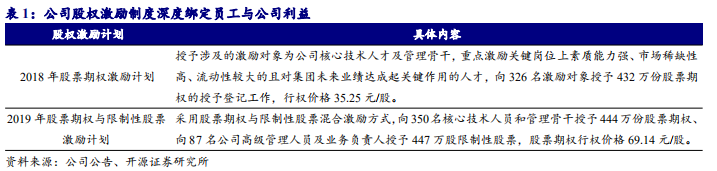

公司股权激励制度深度绑定员工与公司利益。公司将实施三期股权激励计划,每次授予450万份股票期权,每次授予间隔期为一年,目前已实施两期股权激励计划,有效增强了管理团队和核心技术团队的责任感,激发了团队积极性。

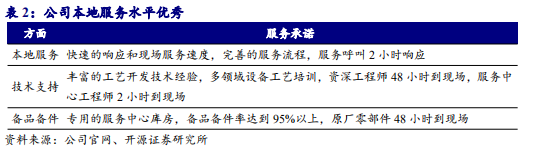

公司相比于国外厂商,本地服务水平优秀,同样是业绩的增长助力。公司始终坚持以客户为中心的理念,发挥本土供应商优势,为客户提供全方位的专业技术培训服务,拥有本地服务快速的响应机制和快速的现场服务速度,完善的服务流程。公司提供技术支持,丰富的工艺开发技术经验,多领域设备工艺培训,备品备件拥有专用的服务中心库房,备品备件率达到95%以上。服务呼叫保证2小时响应,资深工程师保证48小时到现场,服务中心工程师保证2小时到现场,原厂零部件保证48小时到现场,这是国外厂商难以具有的优势。

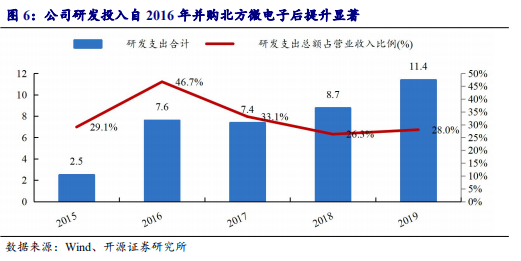

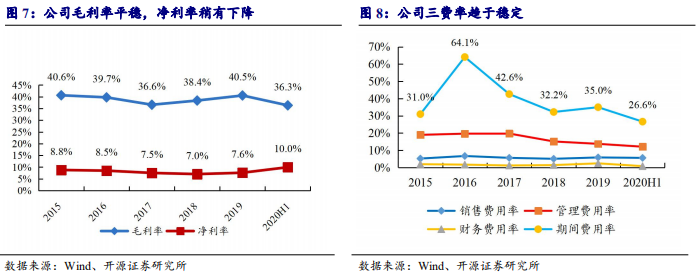

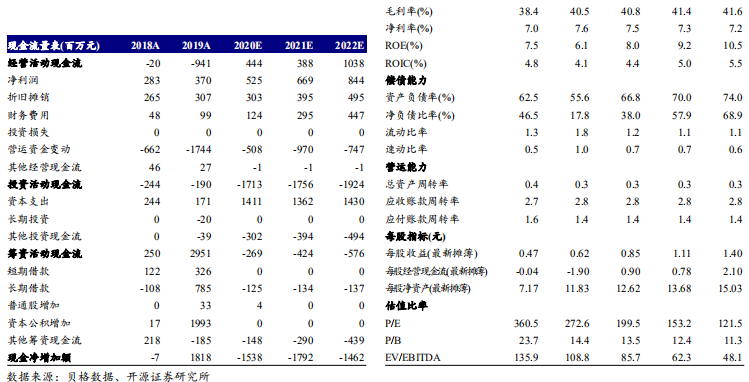

公司毛利率保持稳定,净利率水平受近年研发费用上升原因有所下降,三费率趋于稳定。公司毛利率常年稳定在35%-40%左右,2017年毛利率因公司低毛利率产品占比提升而稍有下降,净利率水平受近年研发费用上升原因有所下降,2019年公司毛利率40.5%,净利率7.6%。公司2019年三费率合计达35.0%。财务费用率和销售费用率均较为稳定,2016年管理费用大幅上升,主要系由于研发费用以及无形资产折旧摊销大幅增加所致,2017年-2019年公司管理费用率持续下降回归至30%以下。

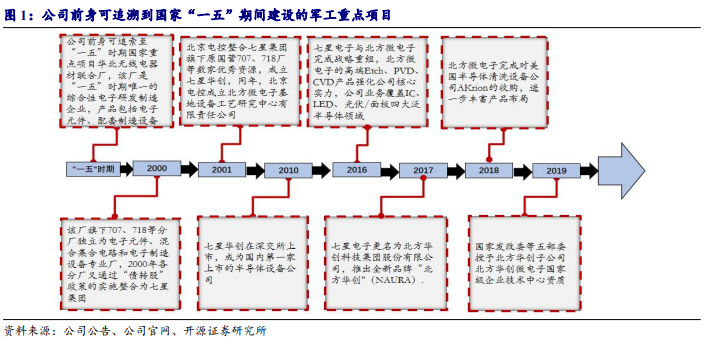

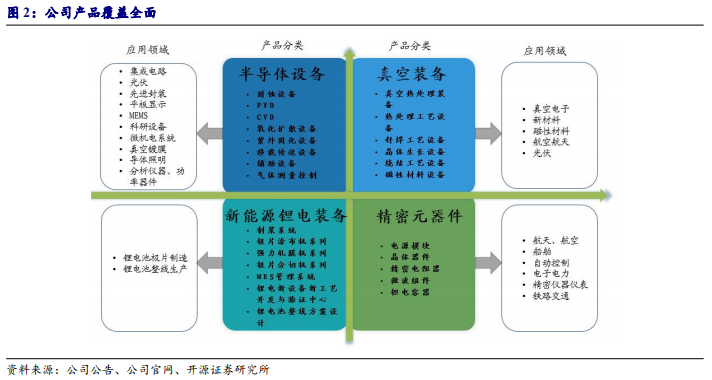

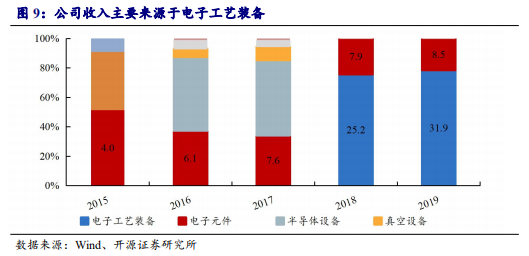

公司收入主要来源于电子工艺装备。分产品看,公司产品线分类经历了两次更迭,2016年公司收购北方微电子之后,公司将原有的电子元件、集成电路制造设备、混合集成电路重分类成电子元件、半导体设备、真空设备和锂电设备,2016-2017年公司半导体设备收入占比分别达50.1%、51.0%。2018年公司将半导体设备、真空设备和锂电设备三个板块集中为电子工艺装备,2019年公司电子工艺装备实现收入31.9亿元,收入占比达78.6%,电子元器件收入8.5亿元,占比达20.9%。

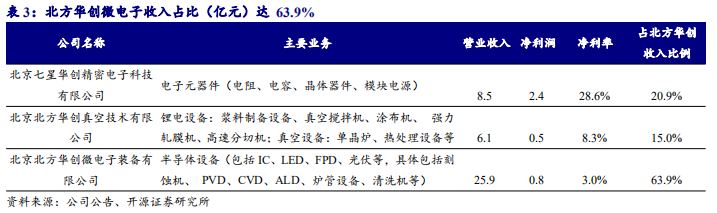

细拆公司业务来看,半导体设备收入占比达63.9%。北方华创的精密电子元器件业务的实施主体是子公司七星华创,该子公司2019年收入达8.5亿元,净利润2.4亿元,保持了28.6%的超高净利率。子公司北方华创微电子主要负责泛半导体设备生产,2019年收入达25.9亿元,占北方华创总收入的63.9%。子公司北方华创真空技术主要业务为真空设备和锂电设备, 2019收入约6.1亿元,占比约15.0%,净利润0.5亿元,净利率8.3%,其中光伏单晶炉为主要营收贡献点。

2

半导体设备市场广阔,国产替代进行时

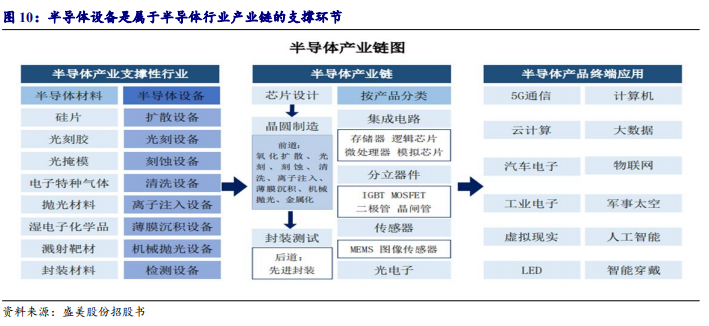

半导体专用设备通过客户验证难度大。半导体专用设备价值较高、技术复杂,对下游客户的产品质量和生产效率影响较大,因此半导体行业客户对半导体专用设备的质量、技术参数、稳定性等有严苛的要求,对新设备供应商的选择也较为慎重。客户一般选取行业内具有一定市场口碑和市占率的供应商,并对其设备开展周期较长的验证流程。通常,半导体行业客户要求设备供应商先提供产品供其测试,待通过内部验证后纳入合格供应商名单;部分客户尚需将使用该设备生产的半导体产品送至其下游客户处,获得其客户认可后,才会纳入合格供应商名单。因此半导体设备企业在客户验证、开拓市场方面周期较长、难度较大。

从行业驱动看未来成长:

信息技术进步驱动行业规模攀升,同时带来广阔市场空间。(1)2000-2010年是全球PC互联网时代,半导体制程设备行业的市场规模位于250亿美元(制程设备占到半导体设备行业整体的70%-80%)。(2)2010-2017年,人类进入了智能手机社交媒体时代,半导体制程设备行业的市场规模上升到320亿美元。(3)2017-2020年,人类进入了5G、人工智能和物联网时代,半导体制程设备的市场规模增加到500-600亿美元以上的数量级。(4)未来随着下游5G通信、物联网、人工智能、汽车电子、智能手机、智能穿戴、云计算、大数据和安防电子等新兴领域的快速发展,集成电路产业面临着新型芯片或先进工艺的产能扩张需求,为半导体专用设备行业带来广阔的市场空间。

从行业驱动力来看:

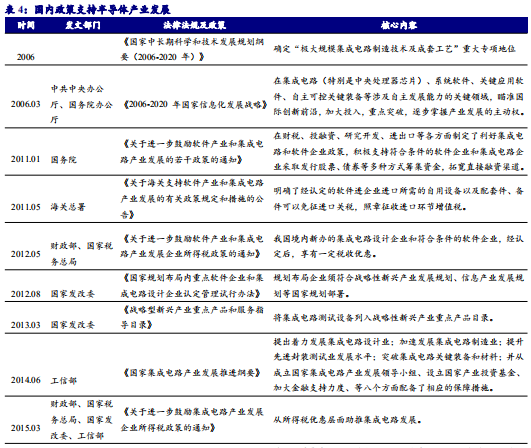

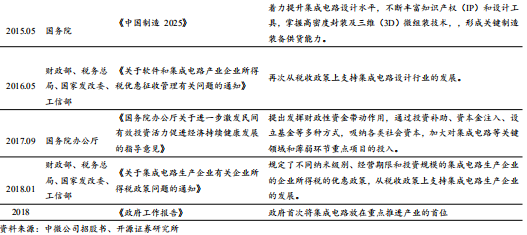

(1)国内政策支持驱动国内半导体产业发展。2006年开始,国家发布了一系列政策支持国内半导体产业的发展。2014年,国务院发布《国家集成电路产业发展推进纲要》,着重布局IC设计、IC制造、先进封测和国产装备材料,目标到2020年集成电路产业与国际先进水平的差距逐步缩小,全行业销售收入年均增速超过20%,到2030年,产业链主要环节达到国际先进水平,实现跨越发展。

(2)除了政策指引,国家还成立大基金进行投资支持。2014年国家设立了集成电路产业投资基金(大基金),大基金一期注册资本987.2亿元,投资总规模达1387亿元,撬动5145亿元的社会融资,共计带来约6500亿元资金进入集成电路行业,目前大基金一期投资已经完成。二期于2019年10月注册,注册资本达2041.5亿元,二期将在稳固一期投资企业基础上弥补一期空白,加速半导体设备国产化率。大基金二期首个投资项目紫光展锐项目已于4月完成签署,国家大基金二期和上海国盛集团共同向紫光展锐注资45亿元,资金已经到账,5月15日,大基金二期及上海集成电路产业基金二期合计向中芯南方注资22.5亿美元,以支持中芯南方14nm先进制程发展。

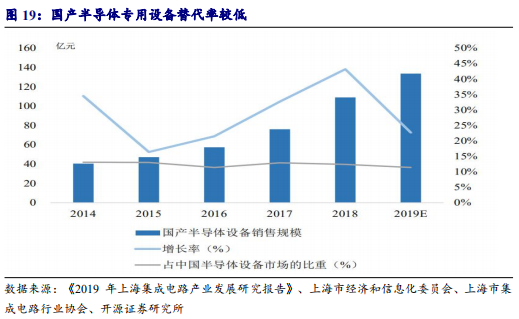

(3)国外技术管制加速半导体产业链国产率提升,国产替代空间广阔。中国半导体专用设备企业整体国产率还处于较低的水平,目前中国半导体专用设备仍主要依赖进口。根据中国电子专用设备工业协会的统计数据,2018 年国产半导体专用设备销售额为 109 亿元,自给率约为13%,在集成电路制造设备领域自给率更低。而国外对中国半导体技术管制由来已久且不断加强,1996年签署的《瓦森纳协议》允许美国、日本等成员国在自愿基础上对中国等国家实施包括光刻、测试、MOCVD等半导体设备技术出口管制,2019年版《瓦森纳协议》再次增加了美、日等半导体技术出口管制种类,2020年5月15日,美国商务部宣布将全面限制华为购买采用美国软件和技术生产半导体,包括处于美国以外,被列为美国商务管制清单中的生产设备。国外对我国历次半导体技术管制不断强化我国半导体产业链国产化需求,目前中国部分半导体专用设备企业经过了十年以上的技术研发和积累,在部分技术领域陆续取得了突破,成功地通过了部分集成电路制造企业的验证,成为了制造企业的设备供应商,未来国产替代空间广阔。

国内半导体设备未来市场规模:

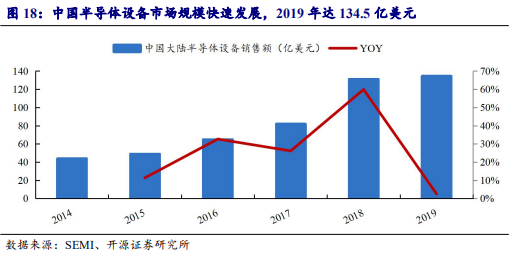

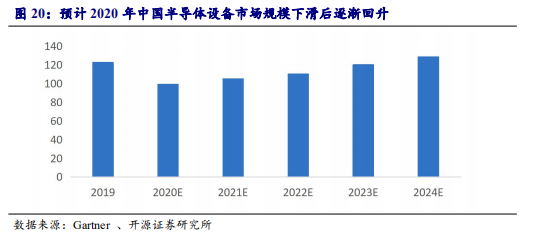

预计2020年中国半导体设备的市场规模有所下降,未来逐渐回升。根据Gartner的统计数据,2019年中国大陆芯片制造厂商设备支出达122.44亿美元,预计2020年中国半导体设备市场规模受全球半导体产业景气度传导的影响,将下降为96.28亿美元,同时随着2021年全球半导体行业逐渐复苏,2024年将增长至128.42亿美元,2020年-2024年预计CAGR为7.47%。

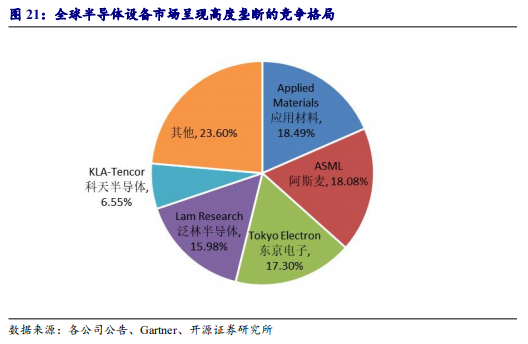

从全球来看:半导体设备市场呈现高度垄断的竞争格局,主要由国外厂商主导。2018年,行业前三家AMAT、ASML、Lam Research 的市场份额合计约占50%,前五家AMAT、ASML、Lam Research、TEL、KLA市占率合计为71%。

3

业务全面,技术领先,增长可期

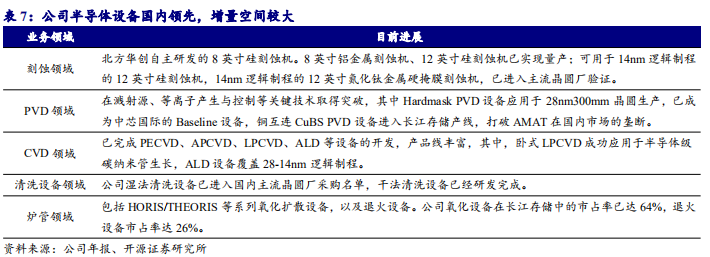

公司在国内半导体设备领域领先,新品研发带来进一步增量空间。半导体业务是七星电子和北方微电子整合后形成的新业务板块,生产提供等离子刻蚀设备、PVD设备、CVD设备、氧化/扩散设备、清洗设备、新型显示设备、气体质量流量控制器等。凭借着精良的产品品质和完善的售后服务,公司多种产品已经在国内市场占据重要的市场份额。在集成电路制造领域,公司的刻蚀机、炉管、PVD等传统成熟设备已经进入长江存储、中芯国际、华虹、华力等多家厂商的供应链,其中PVD机台已成为全球排名前三的CIS封装企业的首选机台。随着设备量产经验的丰富,公司产品有望在原有客户端继续渗透,同时新研发的CuB/S、ALD、dryclean、reclaimbenc、Alpad等产品也在等待客户验证通过,通过后会给公司带来新的增长动力,同时多款10nm、5/7nm先进IC装备的研发也正在推进中,有望带来新的增量空间。

3.2 真空设备:绑定隆基股份,有望受益于下游扩产

公司真空设备营收主要来自于光伏行业,单晶炉绑定单晶硅片龙头隆基股份,未来有望受益于其产能扩张。公司真空设备业务主要包括真空热处理设备、气氛保护热处理设备、连续式热处理设备和晶体生长设备四大类产品,广泛应用于新能源、新材料、真空电子、航空航天和磁性材料等领域。在新能源领域,公司目前已经是国内主要单晶炉制造企业之一,是隆基的主要单晶炉设备供应商,截至2017 年底,隆基股份已于公司签订超13亿元单晶炉设备购买合同。根据隆基股份年报显示,隆基股份未来会持续加大力度发展硅片事业部产能,2020年单晶硅片产能将达到75GW,较2019年增加33GW,北方华创未来有望受益。

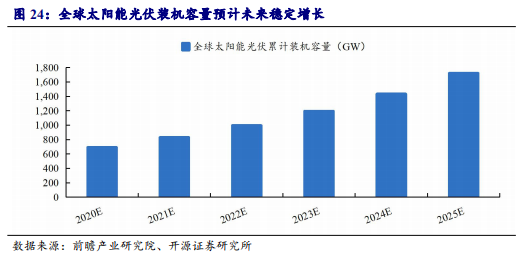

光伏行业预计未来逐渐增长,公司将深度受益。光伏531政策出台以来,光伏产业链各环节成本大幅下降,助推平价上网进程。尽管受政策影响,中国光伏行业有所震荡,但随着光伏平价上网实现,预计行业将迎来持续快速的成长,根据前瞻产业研究院预测,到2025年全球太阳能光伏装机量将达到1722GW,市场空间广阔。公司不仅可以提供硅片制造环节的单晶炉设备,也可以提供晶硅电池片领域的设备包括负压扩散炉、PEVCD以及清洗机等。随着光伏平价上网渐行渐近,下游扩产需求加强,公司有望深度受益。

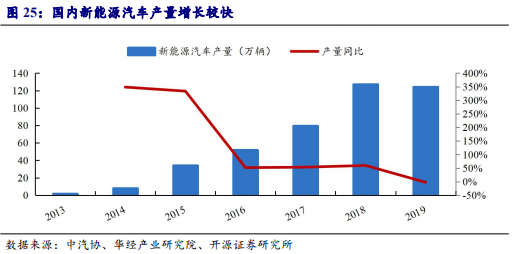

公司新能源业务将受益于下游需求的增长。公司新能源业务主要专注于研发、生产浆料制备系统、真空搅拌机、涂布机、强力轧膜机、高速分切机等电池极片制造装备,形成了成熟的锂电子电池极片整线解决方案,并具备了锂离子电池制造整线解决方案的策划、生产和服务能力,可为客户提供从粉料处理、制浆、制片到装配、注液、化成、检测的全套装备及布局方案。由于新能源车相比于传统汽车具有环保、节能、性能优越,驾驶体验感强等优势,国内新能源汽车产量从2013年的1.8万辆快速增加到2019年的124万辆,CAGR为103.5%,随着2020年4月四部委提出延长补贴期限,平缓补贴退坡力度和节奏,强化燃料电动汽车补贴力度以及国内新能源汽车行业集中整合,2020年新能源汽车产量预计将继续提升,新能源汽车产量增加将拉动公司的新能源业务增长。

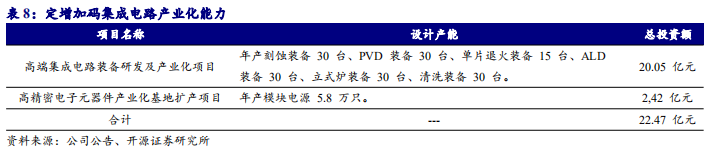

公司定增加强精密元器件竞争力,模块电源有望进一步增长。2019年7月公司发布非公开发行股票预案,拟向高精密电子元器件产业化基地扩产项目计划投资2.42亿元,年生产5.8亿只模块电源,本项目的模块电源从产品结构设计、组装工艺开发、芯片设计流片、测试等全部由公司内部独立制作,国内领先。公司的模块电源产品用于分布式、多功能性的PCB板卡设计当中,在通信、网络、存储和ATCA等设备上大量使用。根据赛迪顾问研究分析,预计到2019年全球电源管理芯片市场规模为460亿美元,2013-2019年CAGR达6.1%,随着通信、智能家电、智能电网等市场的持续成长,全球电源管理芯片市场也将持续成长,公司模块电源业务也有望随之增长。

4

盈利预测与投资建议

5.1 盈利预测

关键假设:

1:泛半导体业务方面:国内在建及投产晶圆厂顺利推进。

2:真空设备方面:假设光伏装机量增长符合预期,隆基股份等单晶硅片企业扩产进程顺利;新能源汽车需求稳定增长,公司锂电设备市场拓展顺利。

公司作为国内泛半导体设备龙头公司,产品覆盖全面,市场空间广阔,自身技术实力强大,有望受益于半导体设备行业景气度回升及国产化替代趋势。公司真空设备及新能源设备受益于下游需求扩张,同时公司定增加强自身研发实力,产能扩张,未来增长可期。我们预计2020-2022年公司可分别实现EPS 0.85/1.11/1.40元,当前股价对应PE 200/153/122倍,公司作为半导体设备龙头,具有稀缺性,给予部分估值溢价,首次覆盖给予“增持”评级。

5

风险提示

下游晶圆厂资本开支不及预期风险,新产品研发不及预期风险,国产替代进程不及预期风险

免责声明:本文系网络转载,版权归原作者所有。本文所用视频、图片、文字如涉及作品版权问题,请第一时间告知,我们将立即删除内容!本文内容为原作者观点,并不代表本公众号赞同其观点和对其真实性负责。

END