“十四五”规划预期下的半导体产业主要投资方向(附股)

来源:本文转发自“第一财经公司与行业“,版权归原作者所有,如有侵权请联系删除,感谢!

来源:粤开证券、粤开证券微服务

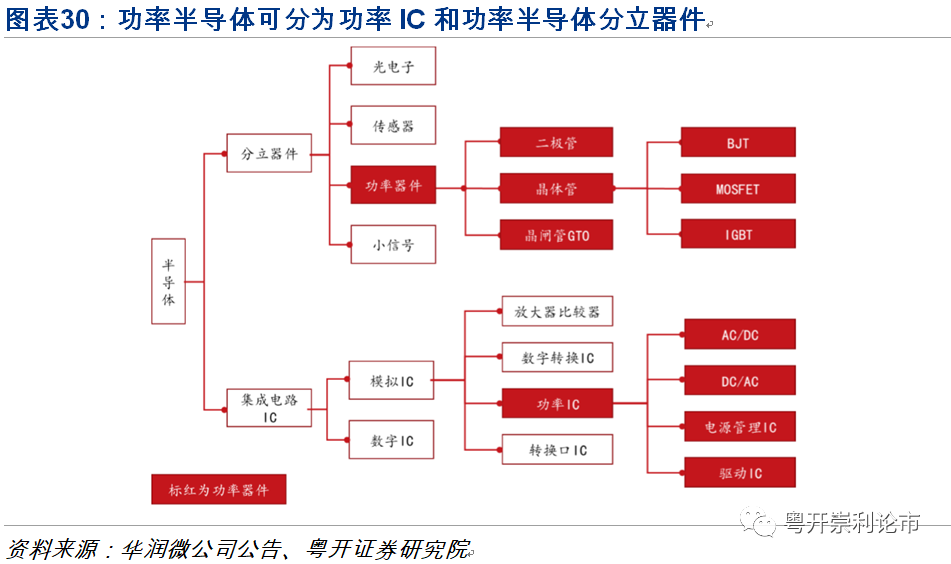

1、功率半导体产业链

功率半导体器件处于现代电力电子变换器的核心地位,受益于下游需求、国产替代,以及细分市场的高增速,国内功率产业链领先公司盈利有望快速提升。

(1)功率半导体下游需求快速增长,全球市场规模增速约5%。功率半导体广泛应用于电网的发电端、传输端和用电端。发电端方面,新能源发电的兴起对电能转换需求更大,功率半导体可用作AC/DC、DC/AC转换器,输出稳定高质电能到电网;用电端方面,新能源电动车带来巨大增量市场;另外物联网、云计算、工业自动化、用电设备的升级、快充兴起等也为市场整体贡献了显著增量。根据Omida预测,全球功率半导体市场规模有望从2020年的430亿美元增长至2024年的520亿美元以上,CAGR约为5%。

(2)功率半导体国产替代空间大、难度相对较低,头部厂商充分受益。根据IHS,2019年中国功率半导体市场规模为144亿美元,占全球市场约36%的份额,而主要器件国产化率均未超过50%,IGBT模组、MOSFET、晶闸管、整流器的国产化率更是只有30%多,国产替代空间广阔。同时由于功率半导体技术更迭慢,制程相对逻辑IC工艺投资力度小,技术难度低、生态要求也更低,国产厂商更易突破。国内厂商有望伴随细分市场的高速成长带来较大的业绩弹性。而头部厂商更易产生规模效益和更低的渠道成本,未来受益国产替代进程市场份额提升将更为显著。

(3)国内产能布局完善,中高端产品不断取得突破。产能方面,目前主要功率半导体厂商在境内共有29条功率半导体产线,6条在建及拟建产线,建设充分的产能能够充分支撑下游需求的快速增长,为国产替代建立良好的基础。中高端MOSFET领域,国内厂商研发及量产进度不断加快,如闻泰科技推出了针对5G电信基础设施的高耐用的功率MOSFET产品、超微型MOSFET和LFPAK56封装的P沟道MOSFET。

2、第三代半导体产业链

十四五规划有望出台第三代半导体政策,由于我国第三代半导体应用市场广阔,与国际巨头差距较小,且第三代半导体工艺产线对设备要求相对较低,国内公司存在弯道超车机会。在资本的推动下,发展路径清晰的第三代半导体龙头公司收益概率较大。

相关标的:

(1)第三代半导体器件领域,闻泰科技已实现GaN器件量产,华润微、扬杰科技已实现SiC功率器件的产品送样。华润微作为国内功率IDM龙头,功率器件第一,晶圆制造第三,具备从芯片设计、制造及封测的全产业链能力,产品主要包括MOSFET、IGBT、SBD、FRD等,主要应用于消费电子、工业控制、新能源、汽车电子等领域。公司在MOSFET产品方面优势显著,也是目前国内拥有全部MOSFET主流器件结构研发和制造能力的主要企业,且进行第三代半导体SIC前瞻布局。将充分受益功率半导体国产替代、产品扩展和升级、以及第三代半导体红利。

(2)IGBT领域,中车时代已在轨道交通、智能电网、新能源汽车等多个高端领域得到认可和应用,斯达半导和比亚迪已在国内新能源车IGBT领域占据可观份额。

(3)设备领域:龙头公司如北方华创、华峰测控、中微公司。

(4)大湾区未上市企业在第三代半导体产业链亦有布局:东莞天城(SiC外延);中镓半导体(GaN衬底);南砂晶圆(SiC衬底及外延)。

- THE END -