2020年是不平常的一年,随着新冠疫情在全球爆发及蔓延,对全球经济造成了重大冲击,同时疫情改变了全球居民的生活和消费习惯,特别是疫情期间“居家经济”反而给电子消费品市场带来了明显拉动,推动着全球显示面板市场进入了一波上涨周期。

主力LCD电视面板价格涨幅超过60%,达10年来最大涨幅

从2020年5月下旬开始,海外多个区域备货需求强势恢复,特别是北美地区受渠道补货以及终端零售好于预期的带动,面板备货需求走强。同时,供应端因韩国产能退出预期,实际供应逐步减少,以及主力面板厂商调减电视面板供应,带动全球LCD电视面板市场供需趋紧,三季度呈现全面供不应求,面板价格触底后实现强劲反弹,四季度需求持续高涨,供不应求状况持续。

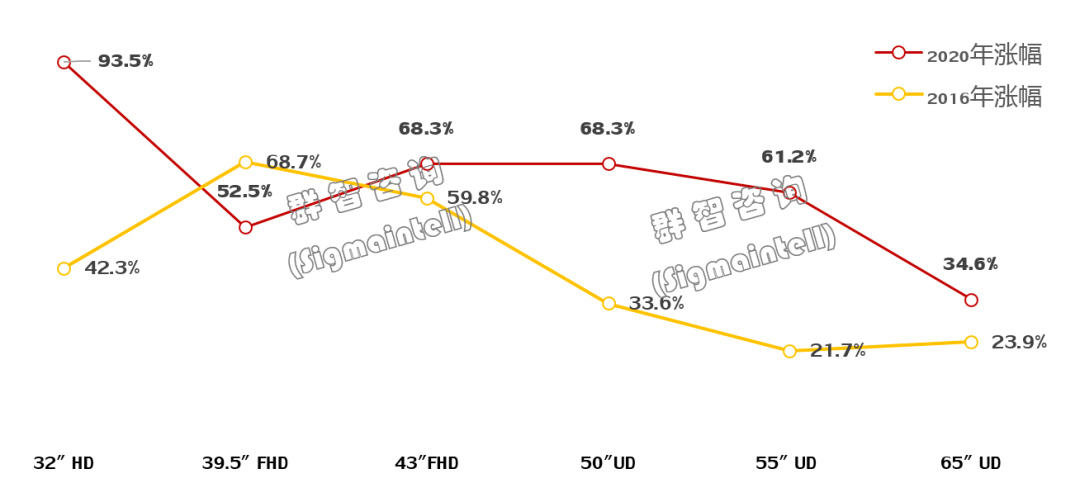

根据群智咨询(Sigmaintell)统计及预测数据,主流尺寸面板价格从6月份开始触底反弹,7~9月价格涨幅较大,预计四季度面板价格维持上涨趋势。从6月启动到现在,主流尺寸价格涨幅均在60%以上。从半年维度看,主力尺寸的累计涨幅如下:32"价格反弹最为迅猛,涨幅超过90%,43"FHD~55"UHD涨幅已超过60%,大尺寸65"及以上涨幅较为温和,也达到30%以上。这一轮的面板价格上涨,也是自2016年LCD TV面板大幅上涨之后的又一轮涨幅新高,价格涨幅将达到LCD TV面板近10年最高。

2020年下半年电视面板主力尺寸价格涨幅预测(单位:%)

通过本轮电视面板价格的快速反弹,面板厂商的盈利能力得到了明显的改善。根据群智咨询(Sigmaintell)的调研,主力尺寸面板价格快速上涨之后,32"~55"等主力LCD电视面板业务自8月开始实现扭亏为盈,带动整体的LCD电视业务回归盈利。 但是面板价格的风向标作用正如震动的蝴蝶翅膀,也给市场和整个产业链带来多方面的联动影响,其“蝴蝶效应”正在显现。面板价格通过这几个月的快速上涨,大大的提升了面板厂的营收及获利能力,特别时价格回归到盈利,将会牵动着面板厂产能策略的调整,预计未来面板厂的产能调整方向将会呈现以下两方面变化:- 韩厂退出时间调整,届于目前电视面板已回归盈利水平,预计部分韩国面板厂商会推迟原有的关线计划。

- 随着电视面板的收益水平与IT产品,特别是Monitor产品靠近甚至超过其盈利水平,预计面板厂商会将更多产能转向TV,或者放缓将TV产能转向其他应用的进度。

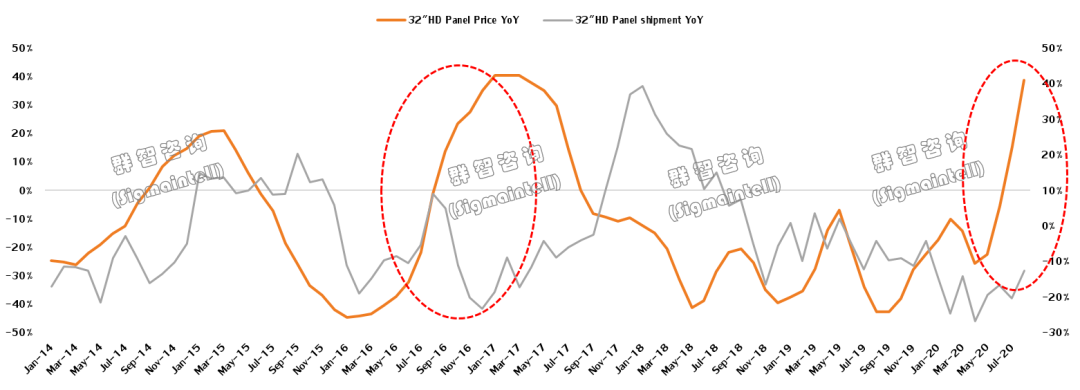

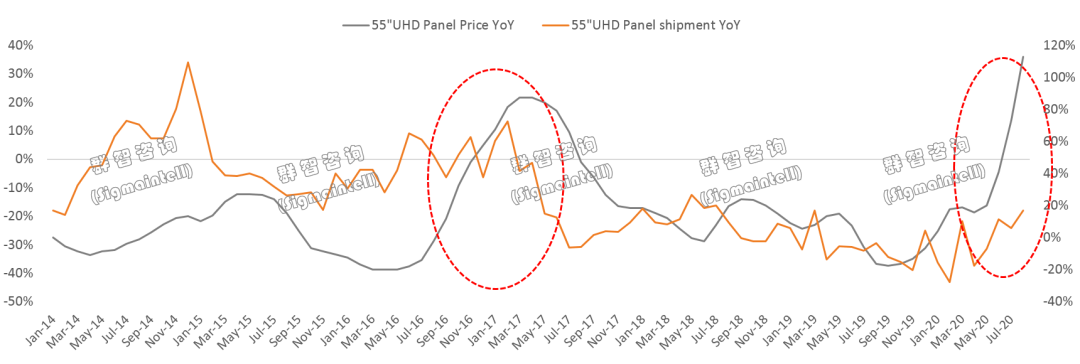

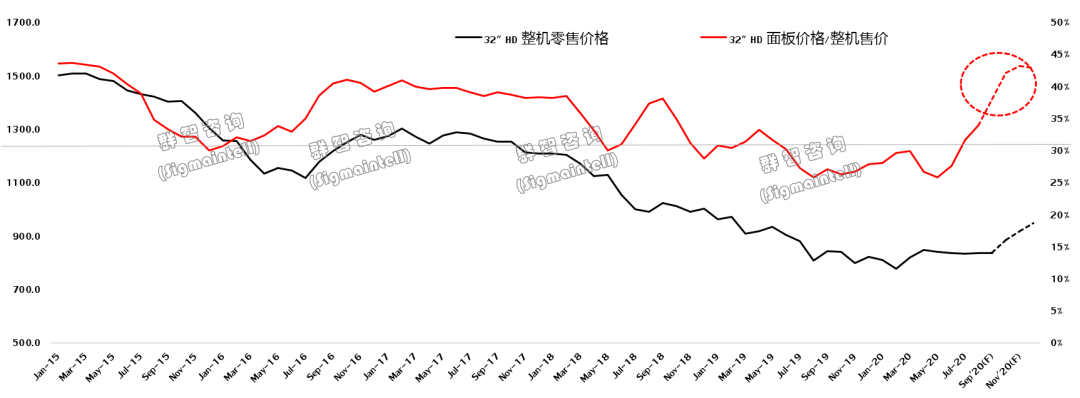

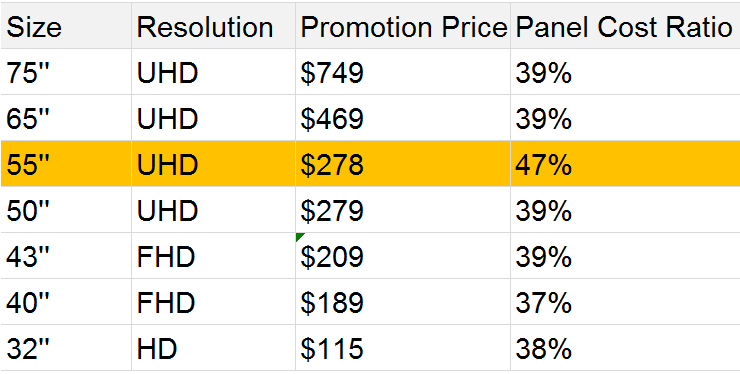

受以上两方面因素的影响,根据群智咨询(Sigmaintell)的数据统计,预计全球LCD电视面板的供应产能从四季度开始明显恢复,2020年四季度全球LCD电视面板供应面积同比实现7.6%的增长,而2021年全球LCD 电视面板的实际有效供给产能同比实现3.2%的增长。液晶电视面板市场具备高价格弹性,价格反应到需求滞后5~6个月根据群智咨询(Sigmaintell)TV团队对“价格弹性”的研究发现,液晶电视面板市场是一个高价格弹性的市场,价格的波动对需求影响显著。从价格同比与需求变化的关联性来分析来看,当面板价格同比持续上涨时,虽然短期会推动需求同比呈现明显的回升,但是价格的过快上涨最终会反噬市场需求,体现在出货同比的明显变化,而价格波动对需求的影响会有一定的时间滞后性。(如下图)而近期面板价大幅上涨,涨幅与2016年十分类似。我们可以看到面板价格同比增速快速上涨带动近期出货数量同比呈现恢复,但是持续5~6个月之后是否会出现类似2016年的情形?即32"HD面板出货数量同比是否会出现逆转的趋势呢?这一点值得大家深思。大尺寸方面,虽然价格弹性表现并没有中小尺寸那么高,但是从55"UHD面板价格同比与需求同比变化的关联性来分析来看,依然保持与32"HD类似的比较明显的同步规律。2018年以来,因LCD电视面板市场长期供需过剩,带动电视面板价格快速下降,而面板价格的下降同步也驱动着终端整机零售价格持续向下调整,也间接致使电视终端市场陷入低价竞争的陷阱。而近几个月面板价格大幅上涨之后,将会使得品牌厂商面临更加艰难的局面。根据群智咨询(Sigmamintell)的研究数据显示,32"HD面板价格在中国市场终端零售价格中的占比从2019年开始长期处于30%以下的水平,而由于近几个月的面板价格快速上涨,预计四季度这个比重将会上跳到35%以上,55"亦然,成本的大幅上升将会进一步挤压整机厂商的利润空间,整机厂商将在维持市占率和尽量减少亏损两方面再次面临艰难的抉择。中国市场32"HD面板价格与零售价格的关系分析(单位:%,元)备注:面板价格以2个月前的Open Cell价格计算而在北美市场,经历三季度的销售大涨之后,品牌和渠道继续为“黑色星期五”和“圣诞节”促销季如火如荼的备货。比较北美市场10月底促销价格与8月面板价格,品牌主流尺寸促销价格中面板成本占比均超过35%,其中55"UHD面板成本占比接近50%。然而伴随着面板价格继续上涨,北美的终端价格是否能继续巍然不动?整机厂商将如何调整策略应对亏损风险?2020年10月底北美市场零售渠道主流尺寸促销价格与面板成本比较备注:面板成本参考2个月前的Open Cell价格计算群智咨询(Sigmaintell)认为,在面板价格快速上涨之后,势必会推动电视品牌厂商的策略迎来调整,对于大部分品牌厂商来说,从9月开始低端产品线亏损显现,而整机厂商如要尽量减少亏损,策略调整的方向不外乎以下两点:

自三季度面板价格启动上涨以来,主力品牌在不遗余力地调整产品结构,降低中低端比重对冲成本上涨;而四季度价格持续性大幅上涨背景下,群智咨询(Sigmaintell)认为不仅是中国市场,北美市场TV终端价格上涨可能性非常高,而一旦终端价格调涨,在高价格弹性影响下,年底至一季度的TV面板备货需求将存在下调的可能性。综合以上分析,疫情影响下,海外居家娱乐需求叠加电视面板价格上涨是推高当前需求的两股动力,虽然这短期内会推动备货需求增长,但是,群智咨询(Sigmaintell)预计,面板价格上涨对终端需求的影响也将会显现。TV仍为占据LCD面板产能最大的应用市场,产业链要对终端价格调整后需求的波动以及主力客户备货策略的变动保持警惕,未雨绸缪,防范需求波动产生的风险。