车载显示研究:百亿级车载显示市场逐渐放量

中控显示出货第一,后视镜屏、后座娱乐屏、车辆控制屏装配率持续增长

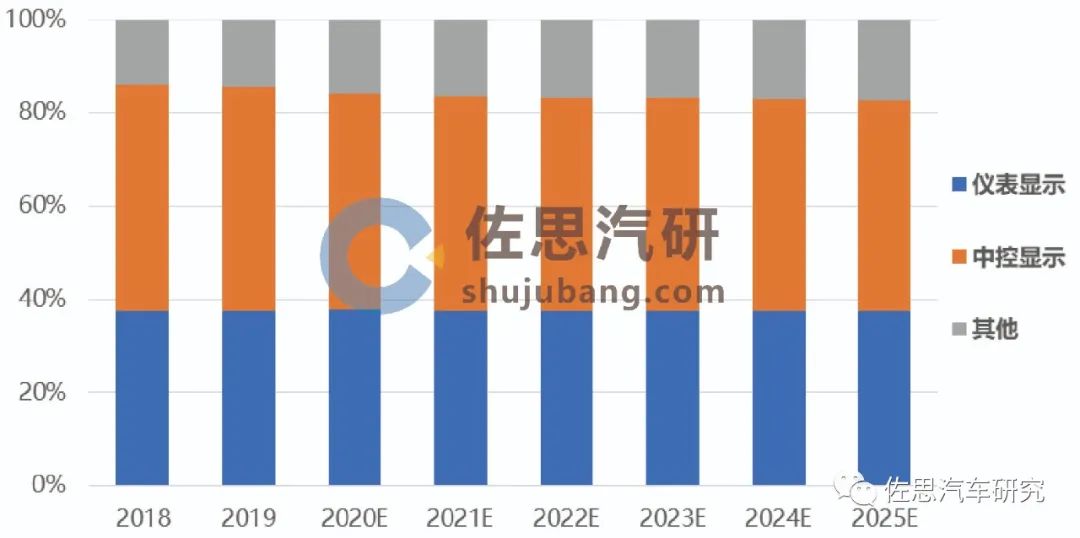

车载显示屏的发展与汽车销量息息相关,整车销量降幅继续扩大,车载显示的出货量受到影响,2019年,全球车载显示屏出货量约1.59亿块,同比减少1.5%。2020年,受新冠疫情影响,全球汽车销量出现大幅下滑,2020上半年,全球汽车销量同比减少25.5%,下半年,降幅有望收窄,全年销量同比降幅约在20%左右。受此影响,预计2020年全球车载显示出货量约同比下滑12.1%至1.40亿片。但长期来看,随着智能网联化汽车发展不断推动,车载显示屏市场将恢复增长,保守估计至2025年其出货量有望达到1.80亿片。

2018-2025年全球车载显示出货量结构

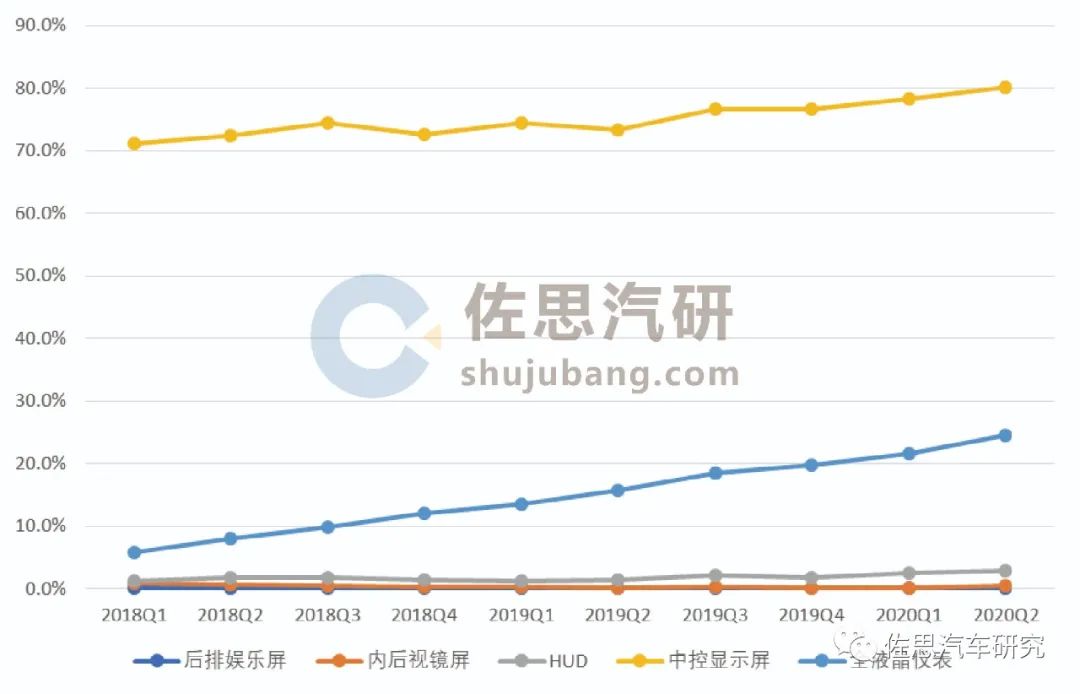

从中国市场看,中控显示屏装配率超过80%,全液晶仪表屏装配率上升最快。后视镜屏、HUD、中控显示屏等的装配率都有明显的上涨。

2018-2020年中国乘用车主要车载显示产品装配率

2019年全球面板厂车载显示出货量集中度持续提升,TOP5集中度提升4.3个百分点。其中JDI稳居市场第一,中国最大的车载面板供应商天马微电子位列全球第三,2019年出货量增速明显高于JDI和LGD,而BOE(京东方)则成为2019年增速最快的厂商,出货量增速高达73.2%,意味着中国厂商市场竞争力正在逐步增强。

车载显示技术:LCD产能过剩,供应商纷纷加快AMOLED等新技术研发

车载市场主流的显示技术仍然是LCD,但随着汽车市场的发展,以JDI、LGD为首的日韩面板厂已开始从a-Si产品转型到LTPS甚至AMOLED。

而且,随着LCD新产能集中快速释放,供过于求的局面愈发严峻,面板价格持续下跌,厂商LCD业务盈利能力大幅下降,各厂商纷纷减产转型,甚至彻底退出LCD市场。

京东方:2019年底宣布停止LCD产能投资,将资源聚焦OLED及下一代Mini LED和Micro LED等领域,并计划在2020年4季度将实现MiniLED的量产出货。

LGD:将在2021年年底前全面停止在韩生产LCD面板,以降低亏损。

友达光电:缩减LCD部分产能,加速新产品开发。

随着汽车行业电气化、智能化、网联化、共享化的发展,车载显示也向着大尺寸、连屏、多屏等方向发展,车辆控制屏、曲面屏等车载显示新产品的兴起为国内厂商带来了发展机会。各大供应商在2020年相继发布AMOLED、Mini LED等新兴技术方案。

LGD:2020年2月为全新凯迪拉克凯雷德ESCALADE提供基于OLED曲面屏打造的数字化座舱;2020年6月宣布在2024 年之前开发出可伸缩式显示器。

天马微电子:2020年1月首次对外发布ACRUS技术,该技术主要通过LTPS双层面板叠加,将对比度提升至30000∶1以上。

群创光电:2020年7月推出集成了仪表板和CID显示器的29英寸自由曲面显示器,并计划在2022年实现量产。

TCL华星:2020年10月发布48” 8K In-cell Touch AM Mini-LED背光曲面车载屏,是车载行业首发5096分区AM Mini-LED背光、100%NTSC,也是 全球首款6.7” AMOLED云卷屏。

华星48” 8K In-cell Touch AM Mini-LED背光曲面车载屏

车载显示装配:联屏逐渐成标配,OLED/AMOLED屏开始从高端车领域渗透

目前,汽车显示屏的趋势是双联屏甚至三联屏,屏幕横跨整个中控台,不但尺寸更大,而且功能性方面也兼顾到了副驾的需求。从2018-2020年中国乘用车中控显示配置情况看,多屏的装配率出现明显增长,从2018年的0.3%增长至2020年Q2的1.3%。从2020年曝光的奔驰、大众、长安等车型内饰看,双联屏搭载几乎成为标配。

奔驰双12.3英寸高清屏

奇瑞全新瑞虎8 PLUS 24.6吋超大智慧双联屏加8吋液晶空调/座椅触控屏

从车型配置看,多屏布局基本配置在售价15万以上的车型,但2020年4月上市的长安奔奔E-Star却打破了这一局面,作为一款10万元以下的微型车,配置了全液晶的仪表中控双联屏,意味着双联屏将逐渐往中低端车型渗透。

长安奔奔E-Star全液晶双联屏

随着智能网联技术的发展,汽车逐渐成为新一代移动智能终端,除了仪表中控双联屏,HUD、电子后视镜屏、副驾娱乐屏、后座娱乐屏、透明A柱等逐渐兴起。例如2019年上市的合众U除了配置双联屏,还配置了车辆控制屏和透明A柱,2020年9月新上市的天际ME7在车内设置了包括仪表、中控屏、副驾屏幕及后排双屏在内的5块高清屏幕。

此外,从主机厂发布的概念车型看,未来曲面屏将在车载显示领域大放异彩。目前,高端品牌汽车和新能源汽车正成为OLED车载显示应用先锋。

原来仅有透明A柱等小屏、奥迪虚拟后视镜成像屏等应用OLED,2020年已经出现量产车型在如中控、副驾驶等大屏上应用OLED,如2020年8月上市的奔驰S级搭载了12.8英寸OLED曲面中控屏;2021款凯迪拉克凯雷德(Cadillac Escalade)将搭载业内首个的大尺寸曲面OLED仪表显示屏;日产的IMQ概念车采用了33.1英寸曲面显示屏;奥迪-Aicon概念车采用环绕式显示屏。

2021款凯迪拉克凯雷德搭载曲面OLED显示屏

01

汽车仪表、中控简介

1.1 汽车仪表

1.1.1 汽车仪表介绍

1.1.2 汽车仪表信息显示

1.1.3 汽车仪表分类

1.1.4 汽车仪表发展历程

1.1.5 汽车仪表总成

1.1.6 汽车仪表产业链图谱

1.1.7 主要供应商仪表显示产品

1.2 中控显示

1.2.1 中控平台

1.2.2 中控屏的分类

1.2.3 中控屏主要布局方式

1.2.4 汽车显示屏产业链图谱

1.2.5 主要供应商中控屏产品

1.3 车载显示

1.3.1 车载显示器类别

1.3.2 显示技术分类

1.3.3 汽车仪表显示技术

汽车仪表显示技术:TFT-LCD显示

汽车仪表显示技术:AMOLED显示

汽车仪表显示技术:Mini LED显示

汽车仪表显示技术:Micro LED显示

02

汽车显示屏配置数据分析

2.1 车载显示装配情况

2.1.1 2018-2020年中国乘用车前装车用显示屏(分用途)装配量

2.1.2 2018-2020年中国乘用车(分类型)车载显示装配率

2.2 仪表显示装配情况

2.2.1 2018-2020年中国乘用车仪表(分类型)装配量

2.2.2 2018-2020年中国乘用车仪表(分尺寸)装配情况

2.2.3 2018-2020年中国乘用车全液晶仪表市场装配量

2.3 中控显示装配情况

2.3.1 2018-2020中国乘用车中控显示屏装配率

2.3.2 2018-2020年中国乘用车中控显示屏(分产品)市场

2.3.3 2018-2020年中国乘用车中控显示屏(分尺寸)市场

2.3.4 2018-2020年中国乘用车大尺寸中控显示屏市场

03

汽车显示屏市场现状及技术发展趋势

3.1 车载显示市场现状

3.1.1 全球汽车显示屏出货量

3.1.2 全球车载显示竞争格局

3.1.3 中国车载显示竞争格局

3.2 供应商车载显示技术分析

3.2.1 主要供应商的车载显示技术布局

3.2.2 主要供应商车载显示产品线

3.2.3 主要供应商显示屏方案

3.2.4 供应商车载显示技术趋势

3.3 主机厂车载显示方案分析

3.3.1 主机厂车载显示发展现状

3.3.2 主机厂车载显示搭载情况

3.3.3 主机厂车载显示搭载趋势一

3.3.4 2020H1中国乘用车全液晶仪表装配TOP20车企

3.3.5 全液晶仪表从高端车型向入门级车型渗透

3.3.6 主机厂车载显示搭载趋势二

3.3.7 主机厂车载显示搭载趋势三

3.4 车载显示技术发展趋势

3.4.1 智能化趋势下,3D汽车显示布局不断增加

3.4.2 OLED显示/AMOLED显示逐渐从高端车型开始渗透

3.4.3 Mini LED显示、Micro LED显示技术不断发展

3.4.4 曲面多形态显示

3.4.5 异形屏

3.4.6 快速响应和高刷新率

3.4.7 超窄边框显示技术

04

全球中控仪表系统解决方案厂商研究

4.1 Continental

4.1.1 简介

4.1.2 大陆集团业务部门

4.1.3 Continental Automotive Group

4.1.4 大陆集团汽车内饰业务

4.1.5 大陆集团仪表全球市场份额

4.1.6 大陆集团主要仪表产品

4.1.7 大陆集团控制屏

4.1.8 大陆集团显示器解决方案

4.1.9 大陆集团显示技术

4.1.10 在华发展

4.2 NIPPON SEIKI

4.2.1 Nippon Seiki简介

4.2.2 Nippon Seiki营业收入与营业利润

4.2.3 Nippon Seiki仪表等新扩产项目

4.2.4 Nippon Seiki驾驶员监控系统(DMS)集成型仪表

4.2.5 Nippon配套主要车型仪表

4.2.6 Nippon SEIKI OLED 显示屏

4.2.7 Nippon SEIKI 显示屏技术

4.2.8 上海日精仪器有限公司

4.3 Denso

4.3.1 简介

4.3.2 Denso(分产品/分客户)销售额

4.3.3 Denso仪表生产基地

4.3.4 Denso仪表产品

4.3.5 Denso中控屏

4.3.6 Denso双弧面OLED显示屏

4.3.7 在华发展

4.4 Visteon

4.4.1 简介

4.4.2 主要客户

4.4.3 伟世通仪表和显示屏收入

4.4.4 伟世通仪表盘(Instrument Clusters)业务

4.4.5 伟世通车载显示(Displays)业务

4.4.6 伟世通显示技术

4.4.7 伟世通与康宁合作生产曲面显示系统

4.4.8 伟世通座舱显示发展规划

4.4.9 伟世通中国2019年表现

4.5 Marelli

4.5.1 Marelli简介

4.5.2 Marelli 3D数字仪表与裸眼3D仪表

4.5.3 Marelli智能座舱控制器

4.5.4多显示屏电动驾驶舱

4.5.5 Marelli显示屏技术

4.6 Bosch

4.6.1 Bosch简介

4.6.2 Bosch多媒体事业部

4.6.3 Bosch仪表业务

4.6.4 博世裸眼3D显示屏

4.6.5 博世显示屏技术

4.6.6 博世电子后视镜

4.7 Yazaki

4.7.1 Yazaki简介

4.7.2 Yazaki经营情况

4.7.3 Yazaki主要产品

4.7.4 Yazaki仪表与显示业务

4.7.5 Yazaki主要仪表产品

4.8 佛吉亚

4.8.1 佛吉亚简介

4.8.2 佛吉亚汽车电子产品线

4.8.3 佛吉亚2020H1业绩

4.8.4 佛吉亚显示屏业务

4.8.5 佛吉亚未来驾驶座舱

4.9 德赛西威

4.9.1 德赛西威简介

4.9.2 德赛西威营收情况

4.9.3 德赛西威产品布局

4.9.4 德赛西威驾驶信息显示业务

4.9.5 德赛西威虚拟座舱

4.10 华阳通用

4.10.1 华阳通用简介

4.10.2 华阳汽车电子产品线

4.10.3 华阳智能驾驶舱

4.10.4 华阳仪表与显示业务

4.10.5 华阳通用电子后视镜

4.10.6 华阳通用流媒体后视镜

4.11 友衷科技

4.11.1 友衷科技简介

4.11.2 友衷科技全液晶仪表产品

4.11.3 全液晶仪表产品及配套车型

4.12 中科领航

4.12.1 中科领航简介

4.12.2 中科领航主要仪表产品

4.13 航盛电子

4.13.1 航盛电子简介

4.13.2 航盛电子智慧驾驶舱布局

4.14 华一汽车科技

4.14.1 华一汽车简介

4.14.2 华一双12.3寸贯通式全液晶仪表

4.14.3 华一商用车12.3寸全液晶仪表

4.15 唯联科技

4.15.1 唯联科技简介

4.15.2 唯联科技发展规划

4.15.3 唯联科技显示屏产品

4.16 威奇尔

4.16.1 威奇尔发展现状

4.16.2 威奇尔双联屏产品

05

全球汽车显示屏供应商研究

5.1 JDI

5.1.1 JDI简介

5.1.2 JDI业务布局

5.1.3 全球分布及生产基地

5.1.4 经营情况

5.1.5 JDI汽车显示业务

5.1.6 JDI集成多种显示的汽车驾驶舱

5.2 LGD

5.2.1 简介

5.2.2 营收情况

5.2.3 显示产品出货量及产能

5.2.4 LGD车载显示屏业务

5.2.5 LGD车载显示屏产品

5.3 天马微电子

5.3.1 天马微电子简介

5.3.2 天马微电子营收情况

5.3.3 天马微电子车载显示屏业务

5.3.4 天马微电子车载显示屏产品

5.4 京东方

5.4.1 简介

5.4.2 营收情况

5.4.3 公司显示面板生产线及产能分部

5.4.4 京东方车载显示业务

5.4.5 京东方车载显示产品

5.4.6 京东方智能座舱车载显示解决方案

5.5 SDC

5.5.1 SDC简介

5.5.2 SDC车载显示业务

5.5.3 SDC 奥迪e-Tron 后视镜OLED屏

5.5.4 SDC公司布局QD-OLED显示

5.6 友达光电

5.6.1 友达光电公司简介

5.6.2 友达光电营收情况

5.6.3 友达光电显示出货量

5.6.4 友达光电车载显示业务

5.6.5 友达光电车载显示产品

5.7 群创光电

5.7.1 群创光电简介

5.7.2 群创光电经营情况

5.7.3 群创车载显示布局情况

5.7.4 群创汽车显示产品

5.8 维信诺

5.8.1 维信诺简介

5.8.2 维信诺经营情况

5.8.3 维信诺车载显示产品

5.9 其他企业

5.9.1 华星光电车载显示屏布局

5.9.2 华映科技车载显示屏布局

5.9.3 瀚宇彩晶车载显示屏布局

「佐思研究年报及季报」

「佐思研究月报」

车联网月报 | ADAS/智能汽车月报 | 汽车座舱电子月报 | 汽车视觉和汽车雷达月报 | 电池、电机、电控月报 | V2X与车路协同月报

报告订购联系人: 赵志丰18702148304(同微信) 张亚菲 13716037793(同微信)