车载摄像头上市企业名单一览 上半年业绩表现究竟如何?

数据铸造影响力

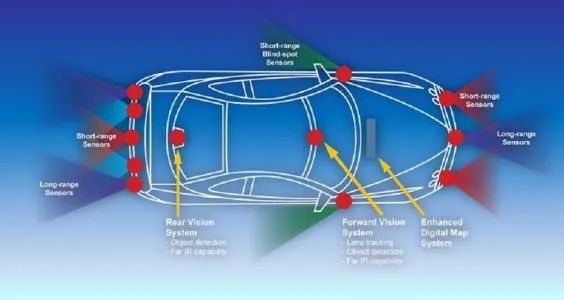

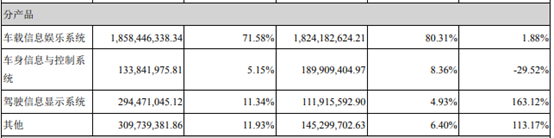

目前车载摄像头的量其实还并未真正发力,而国内的车载摄像头上下游供应链商量产的相关产品多在于后装市场的供应。换句话来说,在车载摄像头这一领域,还有不少的上升空间。

![]()

撰文 / 孙俐俐

编辑 / 贝贝

PS:由于微信公众号改了规则,

记得阅读完之后,分享、点赞、再看啊!

热文推荐

热文推荐

数据铸造影响力

目前车载摄像头的量其实还并未真正发力,而国内的车载摄像头上下游供应链商量产的相关产品多在于后装市场的供应。换句话来说,在车载摄像头这一领域,还有不少的上升空间。

![]()

撰文 / 孙俐俐

编辑 / 贝贝

PS:由于微信公众号改了规则,

记得阅读完之后,分享、点赞、再看啊!

热文推荐

发送给作者