《中国半导体芯片粘接材料行业调研报告》-中半协封装分会

---

--《中国半导体芯片粘接材料行业调研报告》--

调研单位:汉高(中国)投资有限公司

1

前 言

由于中美贸易战等一系列不确定因素的影响,在经历了近24个月的强劲增长之后,从2018年9月到2019年第二季度,全球电子和半导体市场经历了一波突然且快速的下降。在此期间,全球几乎所有的半导体企业突然之间从快速增长变为负增长,产能利用率也从近90~95%下降到约70%(数据来源:Prismark)。

然而到2019年底,整个半导体行业又迅速复苏,并在2020年初继续保持了增长势头。根据美国半导体产业协会(SIA)发布的数据,2019全球半导体销售额同比下降12.1%,为4,121亿美元。但是,如果除去储存器,整个行业销售额仍然保持1.5%的增长,行业前15名的非存储器企业仍然获得近2%的增长。

2

中国半导体芯片粘接材料产业规模及现状

2.1

●

芯片粘接材料的历史及现状综述

全球芯片粘接材料2019年大约有8.7亿美元的销售额,主要包括芯片粘接胶水(die attach paste, DAP),非导电芯片粘接薄膜(non-conductive die attach film, DAF),以及导电芯片粘接薄膜(conductive die attach film, cDAF)等3种。

在DAP方面,目前市场供应以欧美及日本几家精细化工公司为主。自上个世纪60年代以来,先后有美国爱博斯迪科(Ablestik)和德克斯特(Dexter)在市场上推出高纯度银粒子填充的环氧树脂系列及双马来酰亚胺(BMI)系列,时至今日依然在金属框架封装、引线键合BGA封装领域以及传感器、LED市场得到广泛应用。随着亚太地区半导体市场的发展,日本住友化工和日立化成也分别推出了相应的系列产品。2000年以来,台湾的翌华和中国的上海合成树脂最早在国内提供相应的导电银胶产品。后续国内又有上海本诺以及长春永固等厂家也相继进入这个市场。随着2000年及2008年先后收购德克斯特和爱博斯迪科,德国汉高粘合剂部门以绝对的产品优势占据了大部分的DAP市场份额。

同时,随着闪存堆叠封装的发展,以及半导体封装越来越向着薄小型方向发展,芯片粘接薄膜DAF及cDAF有着其独特的优势,越来越多地在中高端封装领域取代传统的DAP胶水。在这一市场上,德国汉高,日本日东及日立是主要生产商,国内还没有看到有正式量产的厂商。

2.2

●

中国主要半导体芯片粘接材料供应厂商2019年销量

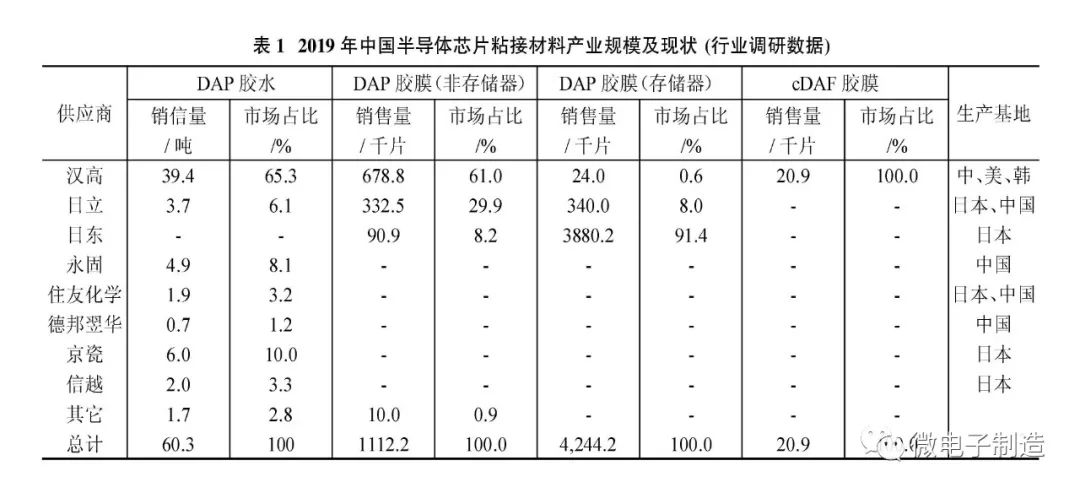

从表1可以看出,我国的芯片粘接材料基本以德国及日本公司为主。在技术门槛相对较低的DAP胶水市场,国内厂商永固和德邦翌华占了约9%的市场份额;在技术门槛相对较高的DAF胶膜市场,则呈现汉高、日东、日立三足鼎立的局面,而在技术要求最高的cDAF市场,汉高则占据了100%的市场份额。

同时从上表可以看出,德国汉高是唯一可以量产所有主流芯片粘接材料的公司,可见其行业领先的技术实力。同时也可以看到,国内厂商还需要持续发力,以期在技术上有所突破。

3

中国半导体芯片粘接材料产业的机遇与挑战

3.1

●

芯片粘接薄膜的需求提升

随着小型化及器件功能密度和多样化提升的要求,单个封装里面多颗芯片的产品越来越多。另外,为了更好地导热和更快的传输速度,晶圆的厚度变得越来越薄,芯片打线功能禁止区域越来越窄。传统的芯片胶水DAP由于不容易控制芯片粘接厚度和胶体溢出,越来越无法适用于新的封装形式的需求。而芯片粘接薄膜DAF及cDAF,由于初步预固化的特点,在解决这几个问题的方面有着先天的优势而得到封装厂越来越多的青睐。图1、图2为汉高研发的新产品系列。

3.2

●

扇入式封装(Fan-in)晶圆背面保护材料需求增长

随着手机等移动终端更薄、更小的发展趋势,越来越苛刻的要求,越来越多的芯片采用晶圆级封装。对于一些较低管脚数的芯片越来越多地采用扇入式的封装形式,真正实现芯片尺寸级封装,并且由于节省了框架、贴片胶、键合丝、塑封料等传统封装材料,从而实现低成本化。

现在行业比较成熟的方案是晶圆背面保护薄膜(wafer backside protection film,BSP),主要供应商为汉高和琳得科。

3.3

●

汽车及射频器件对高导热高可靠性材料的需求增长

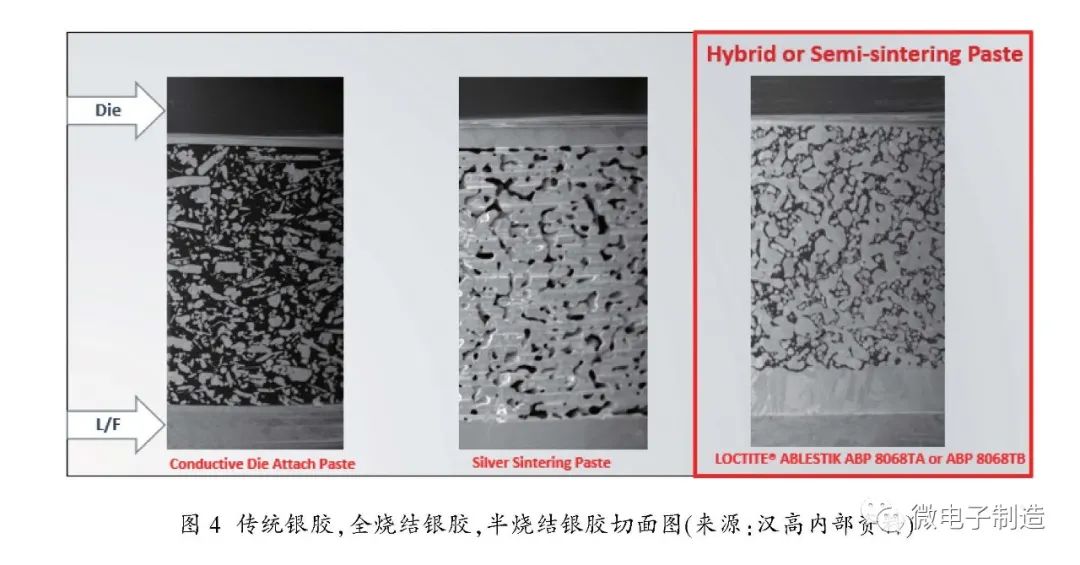

在功率器件封装中,目前绝大部分产品还在使用高铅高熔点的软焊料,由于铅是一种对于环境破坏性极大的材料,欧盟勒令禁止在电子器件中使用铅。但由于一直没有合适的替代品,禁令豁免一再往后推延,但寻找能够替代高铅焊料的材料一直是行业共同的目标。在过去的很长一段时间,各材料供应商都在积极的开发高导热的贴片胶,用来替代目前使用的高铅软焊料。但是因为技术和成本方面的原因,一直没有合适的产品实现大规模商业化。随着新能源汽车时代的到来,由阿尔法电子、贺利氏以及汉高电子等开发的烧结银及半烧结银系列产品以其卓越的高导热率和高可靠性的性能开始得到汽车行业广泛的认可。

另外,随着5G时代的来临,无线互联大规模的应用使得射频器件及其功放模块的数量将在5G时代呈现大规模增长。新型半导体材料的运用及器件集成度的提高对产品的可靠性提出来更加严苛的要求。通信射频器件行业亟待一款宽口径、作业性能优异并能能够提供高导热高可靠性的芯片粘接材料。从多家终端厂家的反馈来看,半烧结银系列产品特别突破了传统银胶和全烧结银的技术局限,在可靠性方面表现优异,作业性能也与目前市场上面主流的芯片胶类似,长期来看将是行业的一个主流的选择。

3.4

●

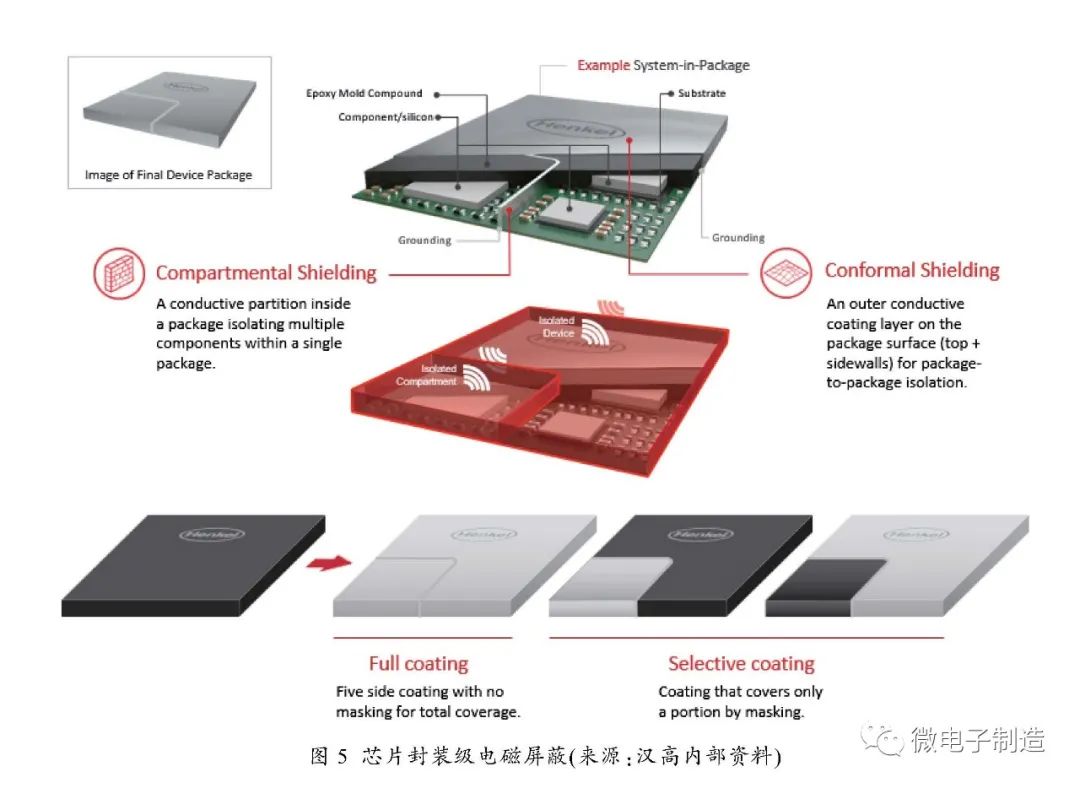

芯片封装级电磁屏蔽材料的新要求

随着移动终端对于高密度系统级芯片和越来越小尺寸的需求,传统的板级电磁屏蔽的方式如金属盖板已经无法满足终端产品设计的需要。终端客户开始对芯片供应商提出在芯片封装阶段提供电磁屏蔽的需求。目前分为两种应用,一是分腔屏蔽,在SIP封装体上通过激光开槽并填充银胶,实现屏蔽效果,该应用已大规模量产,目前汉高是主要材料供应商。另一种应用是共形屏蔽,需要在封装体上涂敷屏蔽材料。目前材料市场上面能满足此要求的方案有三种,一种是电镀的方式,另一种是金属溅射的工艺,但此两种方案一方面设备投资昂贵,单位产出效率低下;另一方面,面对不同的工艺要求,此两种方案由于其固有的局限,很难提供足够的工艺窗口来实现不同客户的[徐冬梅1] 终端制化需求。第三种方案是一种可印刷可喷涂的芯片级电磁屏蔽胶,配合先进的喷涂设备,可以在低频到高频的广泛领域满足大部分产品的屏蔽要求。目前此方案已经在世界领先的移动终端客户及几家主要的半导体封装公司进行评估。预计市场在2020年下半年进入量产。

4

结束语

人类社会经历了机械化、电气化、数字化时代,正在向智能化时代演变。半导体器件作为核心部件,将在智能化时代扮演越来越重要的角色。随着国家对于半导体产业的高度重视,我国半导体封装材料行业也迎来了发展的良好契机。芯片粘接材料是一个技术门槛相对很高的产业, 过去一直是由国外的少数几家企业占领绝大部分市场, 随着国外企业在国内建厂,以及国内企业与高校的深入合作, 贴片胶在国内出现了百家争鸣的景象。这对于国内的半导体封装产业来说是一个十分有利的局面, 封装企业有了更多的选择。同时国内的贴片胶厂商应该加大研发投入,持续开发出满足市场需求的产品,为壮大我国的半导体产业添砖加瓦。

执笔人:成刚

推荐阅读 ~~~

微电子制造

公众号ID:cepemchina