开源刘翔团队 | 年度投资策略系列之二:聚焦MLCC国产替代和新能源驱动下的薄膜电容器投资机会

以下文章来源于刘翔电子研究 ,作者刘翔、傅盛盛

电子行业分析师刘翔团队,关注中国电子产业在全球产业链中角色的渐进式升级,致力于为A股二级市场机构投资者提供专业的电子板块股票投资咨询,为中国电子产业与资本共荣尽一己绵薄之力。

报告摘要

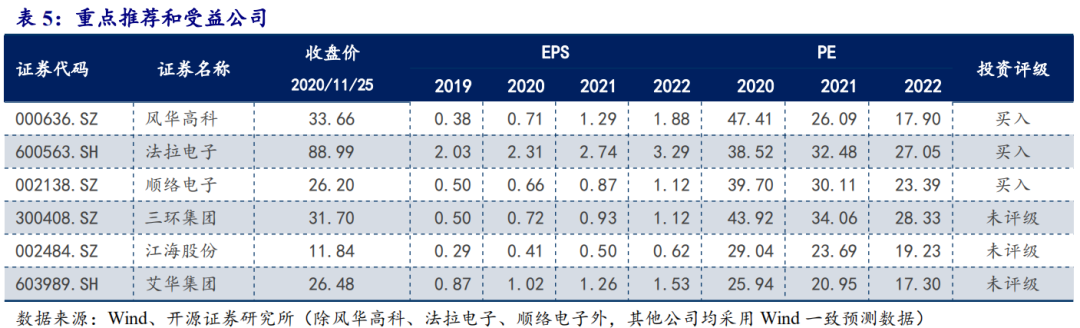

看好被动元器件国产替代机遇和薄膜电容器未来几年新能源驱动的成长逻辑。在终端厂商对供应链自主可控诉求大幅提升背景下,我们看好MLCC、铝电解电容、电感、电阻领域的国产替代机遇,重点推荐风华高科,其他受益标的包括三环集团、顺络电子、艾华集团、江海股份。此外,新能源汽车和光伏风电对薄膜电容器市场的拉动明显,我们认可薄膜电容器行业未来几年新能源驱动的成长逻辑,重点推荐法拉电子。

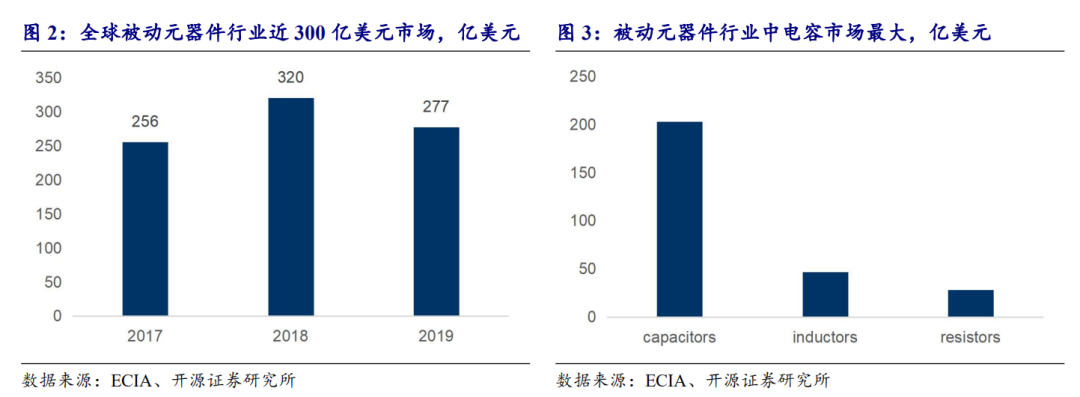

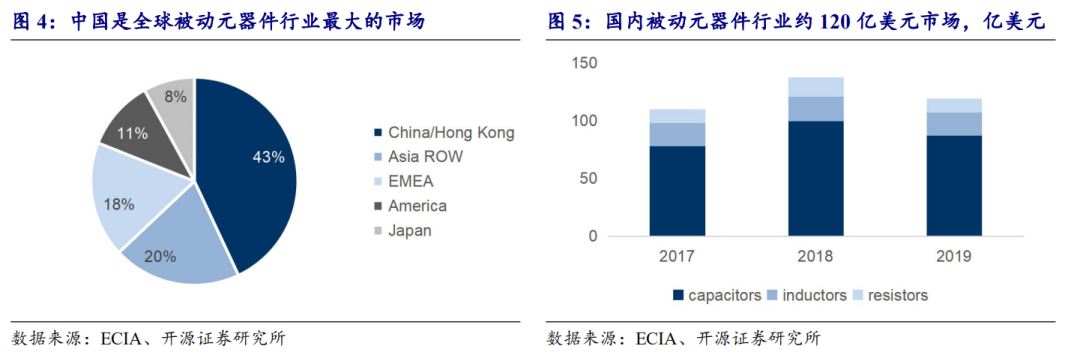

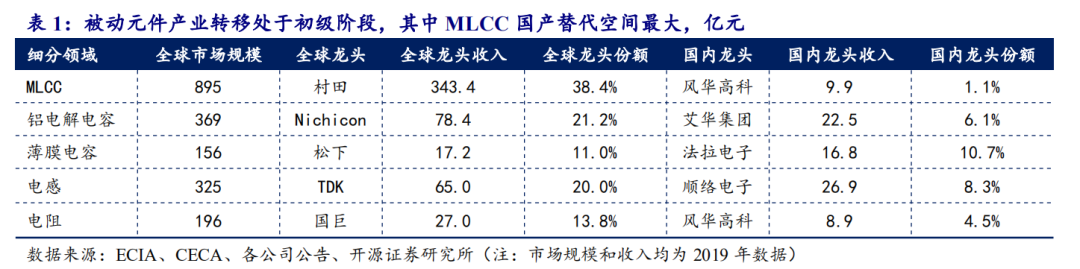

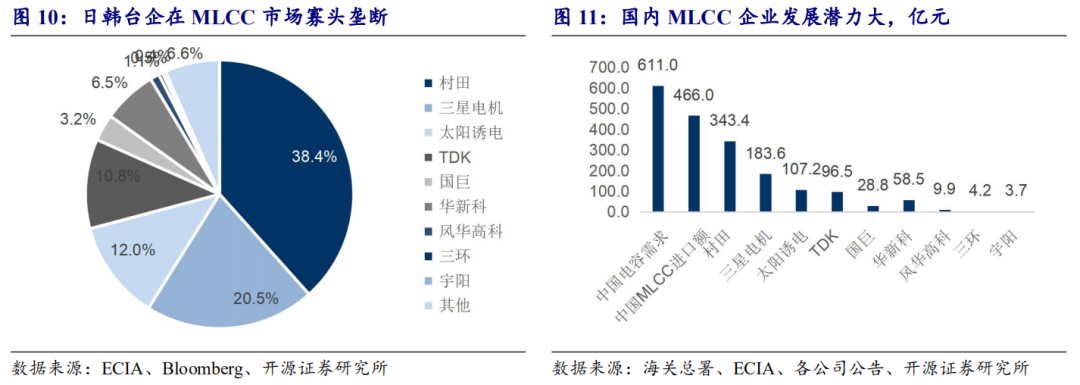

产业转移处于初级阶段,被动元件行业国产替代潜力大。国内MLCC龙头风华高科2019年MLCC收入占全球市场约为1.1%,是全球龙头村田电容收入的2.88%。铝电解电容国内双雄艾华集团、江海股份2019年的收入占全球铝电解电容市场规模比重约6.1%和5.7%,整体规模与海外龙头Chemi con和Nichicon仍有明显差距。电感领域,顺络电子2019年收入占全球电感市场份额约为8.3%,但与日本龙头TDK、村田在规模上还有较大差距。

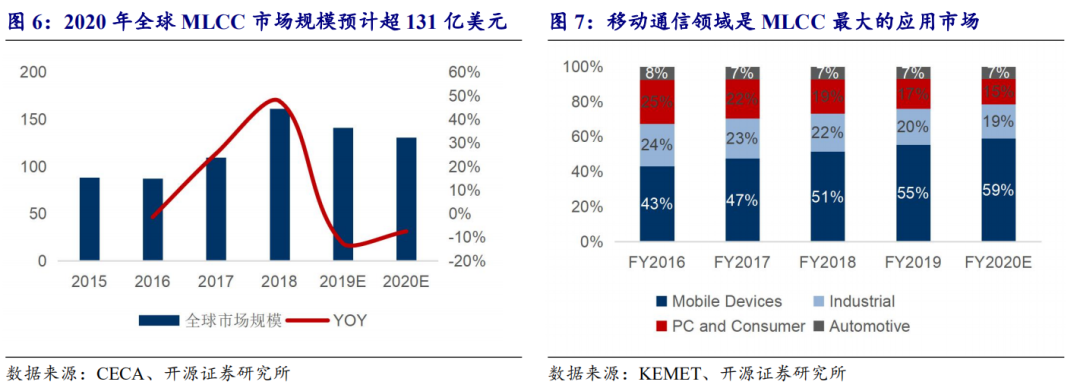

国产替代加速,国内MLCC龙头迎来发展历史机遇。日厂战略退出中低端市场,台企涨价伤害终端客户,国内下游品牌客户开启零部件国产化之路。贸易摩擦提升供应链自主可控诉求,疫情进一步加快了上游元器件的产业转移进度。国内龙头风华高科和三环集团积极扩厂承接MLCC国产替代市场,并有望借本轮国产替代机遇得到快速发展。

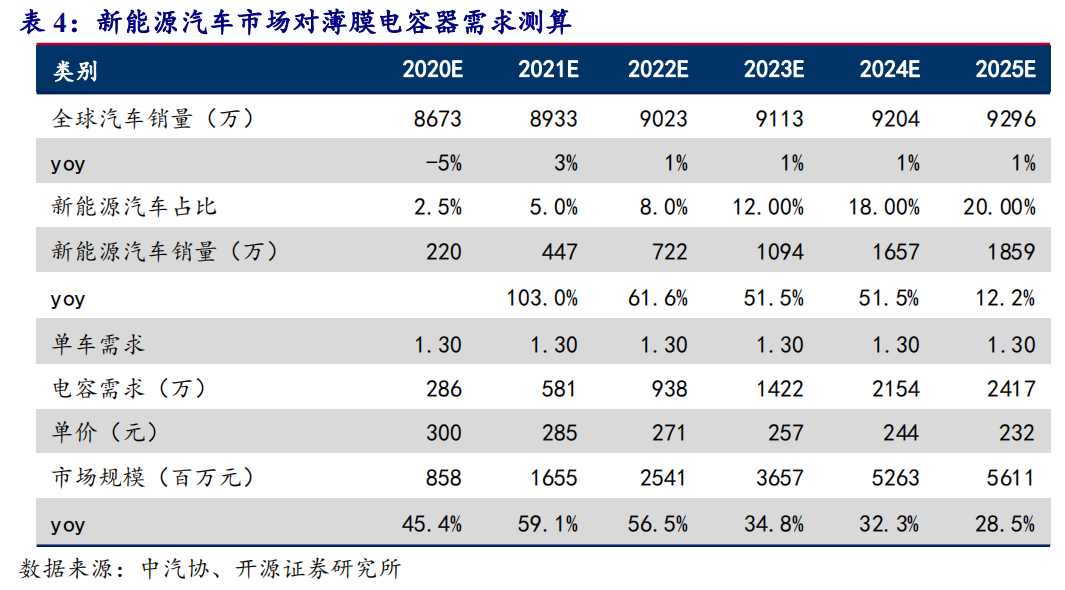

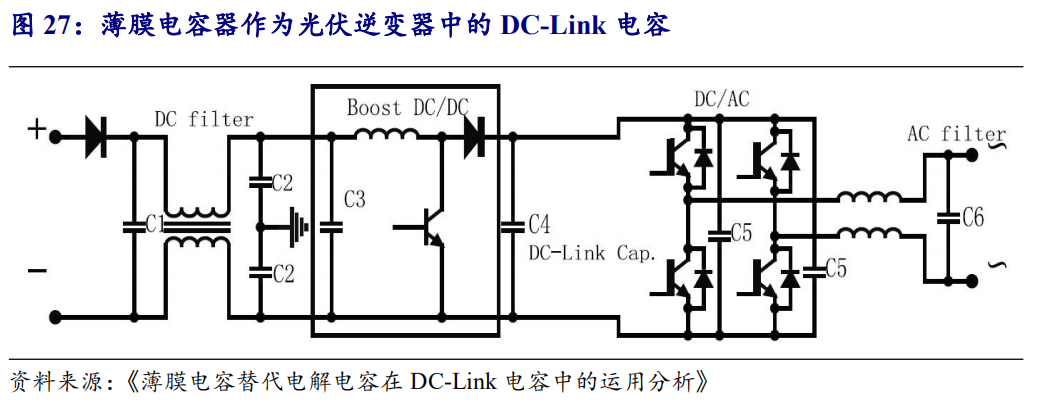

新能源开辟薄膜电容器新市场,法拉电子迎来新一轮成长机遇。新能源汽车是薄膜电容器市场未来最大增量来源。假设全球乘用车市场每年增长1%,2025年新能源汽车占全球乘用车市场20%比例,我们预计到2025年,新能源汽车市场将新增将近50亿元的薄膜电容器需求。平价上网临近下的光伏装机量增长,加上5G基站、数据中心、充电桩需求有望进一步拉动薄膜电容器市场的成长。法拉电子目前已经跻身全球薄膜电容器第一阵营,稳固的市场地位、新能源对行业需求的拉动将助推公司进入新一轮快速成长。

风险提示:MLCC需求不及预期,价格下跌风险;风华高科扩产不及预计;欧洲新能源汽车销量不及预期;新能源汽车市场大客户开拓进展延期;光伏平价上网进度、5G和IDC建设进展变缓。

目录

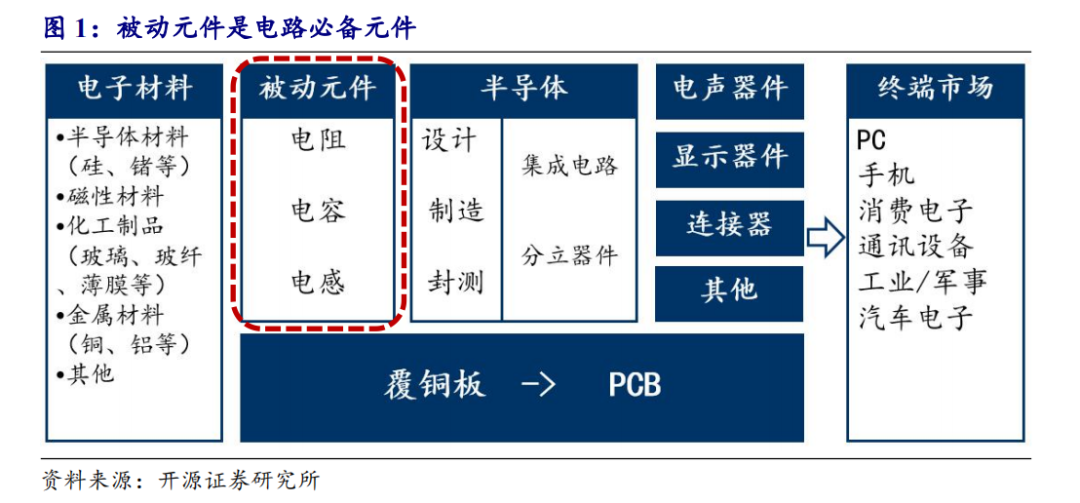

1、 产业转移处于初级阶段,被动元件行业国产替代潜力大

2、 国产替代加速,国内MLCC龙头迎来发展历史机遇

2.1、 MLCC领域国产替代潜力巨大

2.2、 进口替代加速,国内龙头迎来发展良机

3、 新能源开辟薄膜电容器新市场

3.1、 全球21.3亿美金市场规模,法拉电子跻身全球第一阵营

3.2、 新能源汽车是薄膜电容器市场未来最大增量来源

3.3、 平价上网在即,需求有望持续向好

3.4、 5G基站、数据中心、充电桩是工业市场主要成长来源

4、 投资建议

5、 风险提示

正文

1

产业转移处于初级阶段,被动元件行业国产替代潜力大

在终端厂商对供应链自主可控诉求大幅提升背景下,我们看好MLCC、铝电解电容、电感、电阻领域的国产替代机遇,其中尤以MLCC潜力最大。此外,新能源汽车和光伏风电对薄膜电容器市场的拉动明显,我们认可全球薄膜电容器龙头法拉电子未来几年新能源驱动的成长逻辑。

2

国产替代加速,国内MLCC龙头迎来发展历史机遇

2.2、 进口替代加速,国内龙头迎来发展良机

贸易摩擦提升供应链自主可控诉求,疫情进一步加快产业转移进度。中美贸易摩擦下,中兴、华为、海康等企业被美国制裁后面临断供危机。在此背景下,国内终端厂商对供应链自主可控诉求强烈,纷纷开启上游零部件的国产化进程。新冠疫情出现后海外工厂生产受到影响,终端产品和零部件转单效应明显,进一步加快了包括MLCC在内的上游零部件产业转移的进度。

产品一致性、稳定性要求高,工艺是关键,行业龙头具备优势。产品一致性和稳定性对公司的生产工艺和品质管理体系有非常高的要求。电子陶瓷粉料的微细度、均匀度和可靠性直接决定了下游MLCC产品的尺寸、电容量和性能的稳定,粉体里面需要加入稀土成分,每一家的配比都不一样,烧出来性能也不一样,温度的曲线都不一样,首先材料方面就需要长期的工艺摸索。制造环节,还要解决薄层化技术、多层化技术和共烧技术难点,这其中都有很深的know-how。龙头厂商在工艺方面有长期的经验积累和持续的研发投入,相比后进者在工艺方面更有优势。

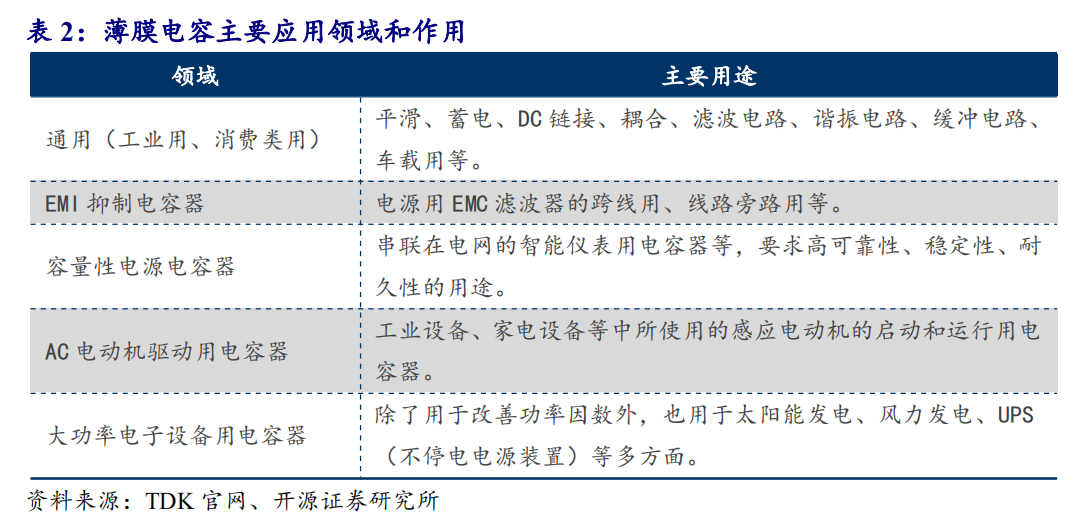

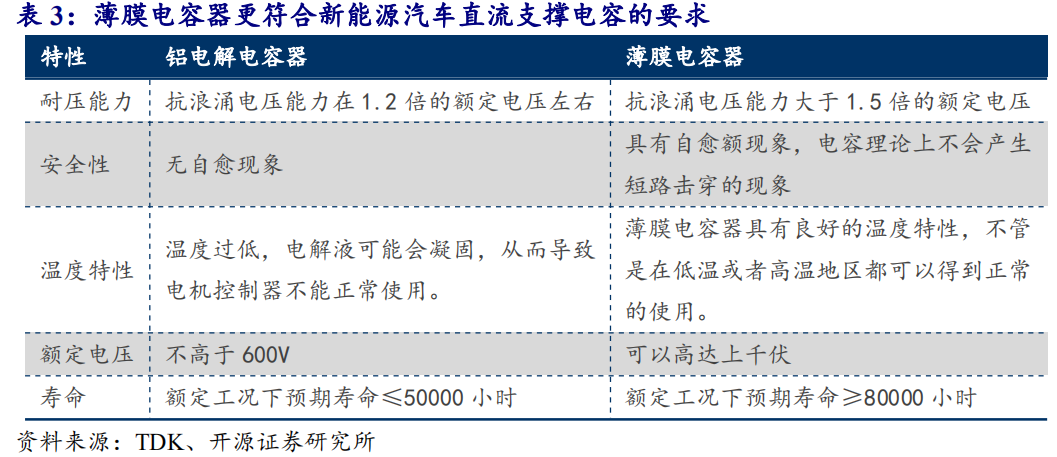

国内龙头积极扩厂承接国产替代市场。2020年3月5日,三环集团发布定增预案,拟投资22.5亿元用于5G通信用高品质多层片式陶瓷电容器扩产技术改造,项目达产后将新增200亿只/月产能。风华高科亦于2020年3月16日发布扩产公告,拟投资75亿元建设祥和工业园高端电容基地项目,项目达产后将新增450亿只/月MLCC产能。三环集团和风华高科的扩产计划将极大的缓解国内终端厂商对海外MLCC的依赖度,两家龙头公司MLCC业务也有望借本轮国产替代机遇得到快速发展。

3

新能源开辟薄膜电容器新市场

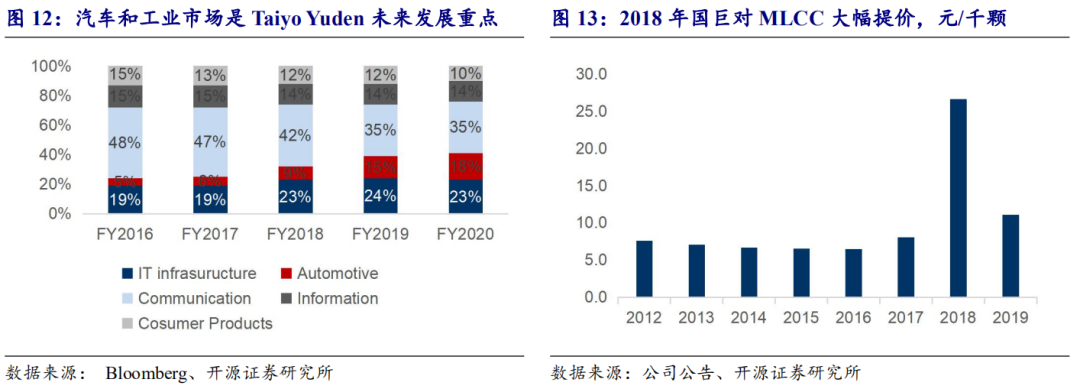

法拉电子跻身全球第一阵营,竞争格局优于MLCC、铝电和电感等元器件行业。薄膜电容器行业市场参与者主要有国内的法拉电子、宁波拓普电子,日本panasonic、Nichicon、指月、TDK-Epcos,欧美的Vishay、AVX、KEMET、Wima等。从全球市占率看,法拉电子、Panasonic、Nichicon处于第一阵营,法拉电子的竞争对手主要为日欧美企业,避开了以成本、管理见长的台厂和韩厂的竞争,竞争格局优于MLCC(日本、韩国、中国台湾)、铝电解电容(日本、韩国、中国台湾)和电感(日本、韩国、中国台湾)等元器件行业。

3.2、 新能源汽车是薄膜电容器市场未来最大增量来源

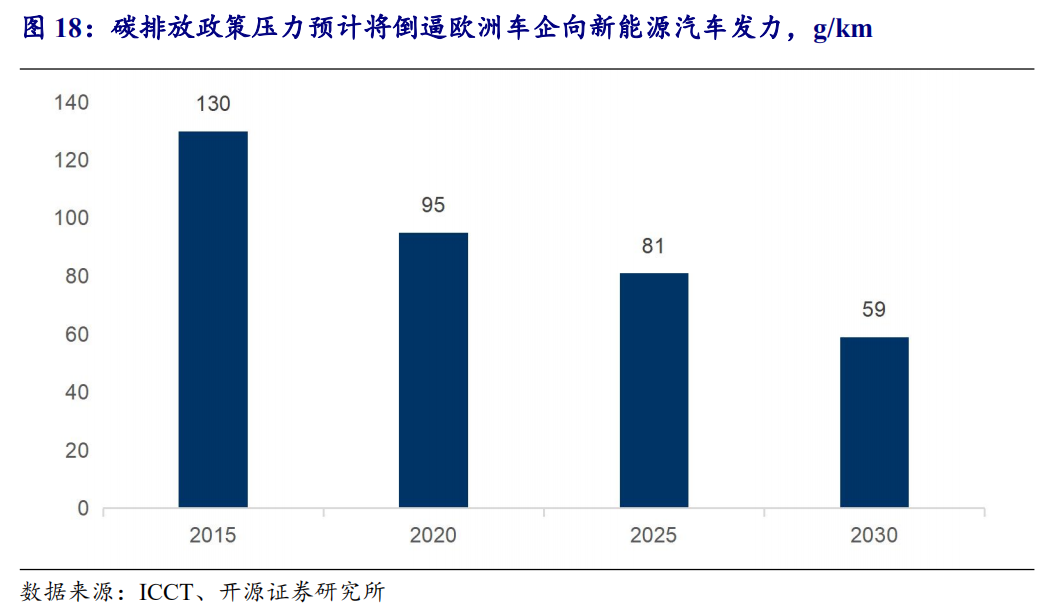

排放压力倒逼欧洲车企向新能源汽车发力。2019年4月17日,欧洲议会和理事会通过法规(EU)2019/631,为碳排放制定了新标准,乘用车2025年碳排放标准(81g/km)较2020年(95g/km)降低14.9%,2030年(59g/km)较2025年再减少26.5%。平均碳排放量每超过标准1g/km,汽车厂商需要支付给欧盟95欧元。排放压力将倒逼欧洲车企向新能源汽车发力。

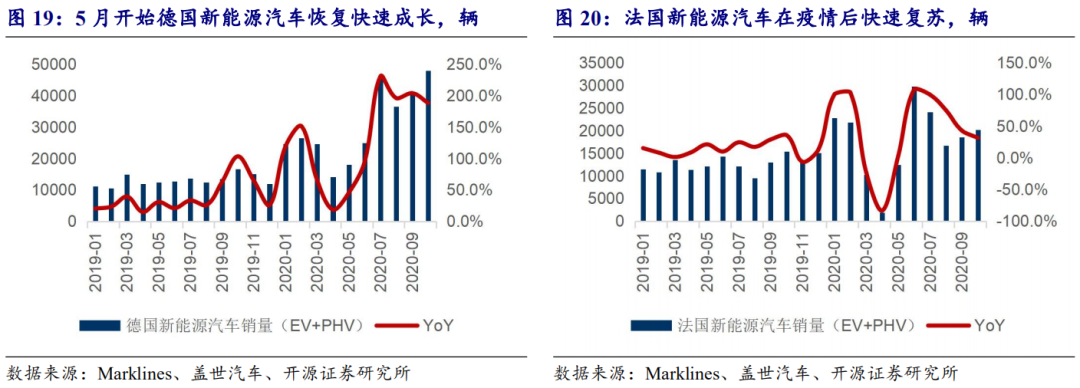

补贴政策进一步加大,欧洲新能源汽车快速复苏。受新冠疫情影响,欧洲各国相继出台了经济刺激方案,进一步加大了新能源汽车扶持力度。2020年6月3日,德国出台总额1300亿欧元的经济刺激计划,其中售价4万欧元以下电动车政府补贴6000欧元,叠加车企3000欧元,总计9000欧元补贴,有效期至2021年底。2020年5月26日法国宣布售价4.5万欧元以下的纯电动汽车和燃料电池车的购置补贴由6000欧元上升为7000欧元,并且用旧车换购BEV可获得1.2万的高价补贴,有效期至2020年底。在补贴政策刺激下,欧洲新能源汽车快速复苏。2020年前10个月,德国新能源累计销量30.5万辆,同比增长133.8%;法国前10个月累计17.9万辆,同比增长44.6%。

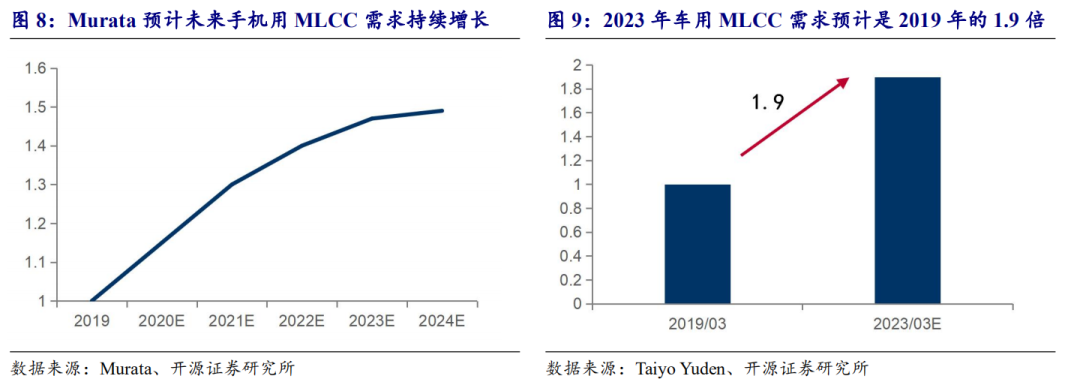

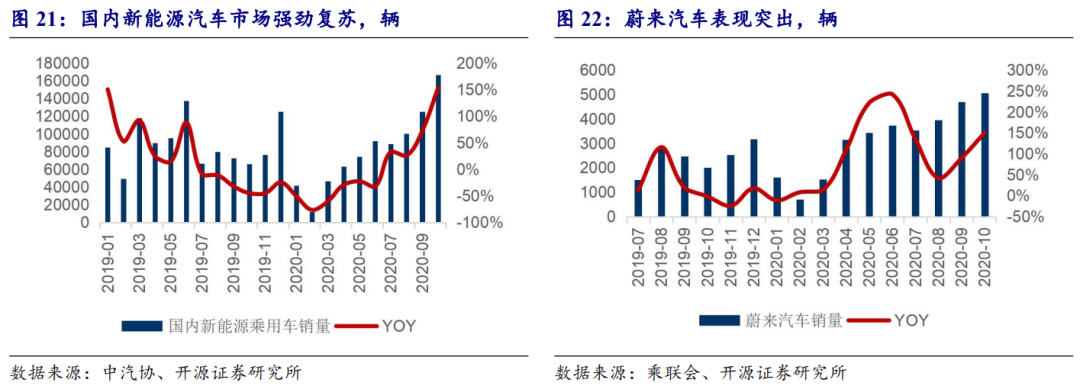

国内新能源汽车市场需求逐步回暖,新势力表现突出。受补贴退坡和新冠疫情影响,2019H2-到2020H1,国内新能源汽车市场表现低迷。随着国内对新能源汽车支持力度的加大,包括购置税减免延长两年、新能源汽车下乡等政策的出台,疫情后需求的逐步回暖,国内新能源汽车市场在7月开始强劲复苏。中汽协数据显示,2020年10月,国内新能源乘用车销售16.7万辆,同比增长152.6%。其中新势力表现突出,蔚来汽车10月销量5055辆,同比增长150.4%,2020年1-10月累计销量大增93.1%。

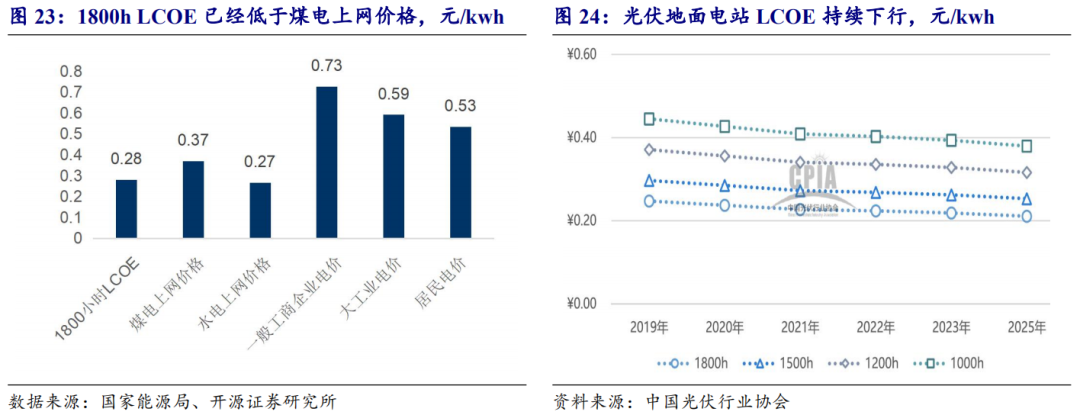

3.3、 平价上网在即,需求有望持续向好

3.4、 5G基站、数据中心、充电桩是工业市场主要成长来源

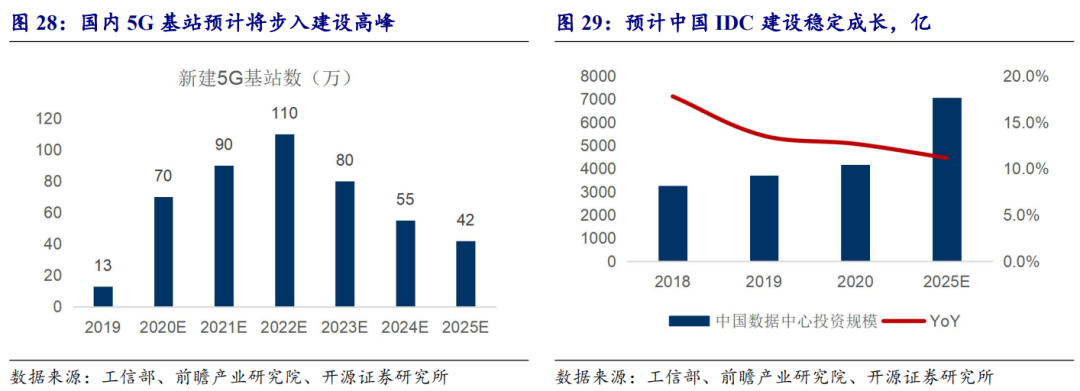

工业市场中薄膜电容器作用主要为电源实现滤波和抗干扰功能。工业领域,大电压和高质量要求的新一代电源都要求使用薄膜电容器,包括5G基站电源、数据中心服务器电源、充电桩电源等。前瞻产业研究院预计,2020-2022年国内将迎来5G建设的高潮,三年将新建70、90、110万个。此外,未来几年,国内数据中心建设仍将保持稳定增长。前瞻产业研究院数据显示,2025年国内数据中心投资规模将达到7071亿元,5年复合增长11.2%。5G基站、数据中心建设是工业市场成长的主要来源。

4

投资建议

在终端厂商对供应链自主可控诉求大幅提升背景下,我们看好MLCC、铝电解电容、电感、电阻领域的国产替代机遇,重点推荐风华高科,其他受益标的包括三环集团、顺络电子、艾华集团、江海股份。此外,新能源汽车和光伏风电对薄膜电容器市场的拉动明显,我们认可薄膜电容器行业未来几年新能源驱动的成长逻辑,重点推荐法拉电子。

5

风险提示

MLCC需求不及预期,价格下跌风险;

风华高科扩产不及预计;

欧洲新能源汽车销量不及预期;新能源汽车市场大客户开拓进展延期;

光伏平价上网进度、5G和IDC建设进展变缓;

新能源领域市场竞争加剧风险。

免责声明:本文系网络转载,版权归原作者所有。本文所用视频、图片、文字如涉及作品版权问题,请第一时间告知,我们将立即删除内容!本文内容为原作者观点,并不代表本公众号赞同其观点和对其真实性负责。

END