MEMS产业将何去何从

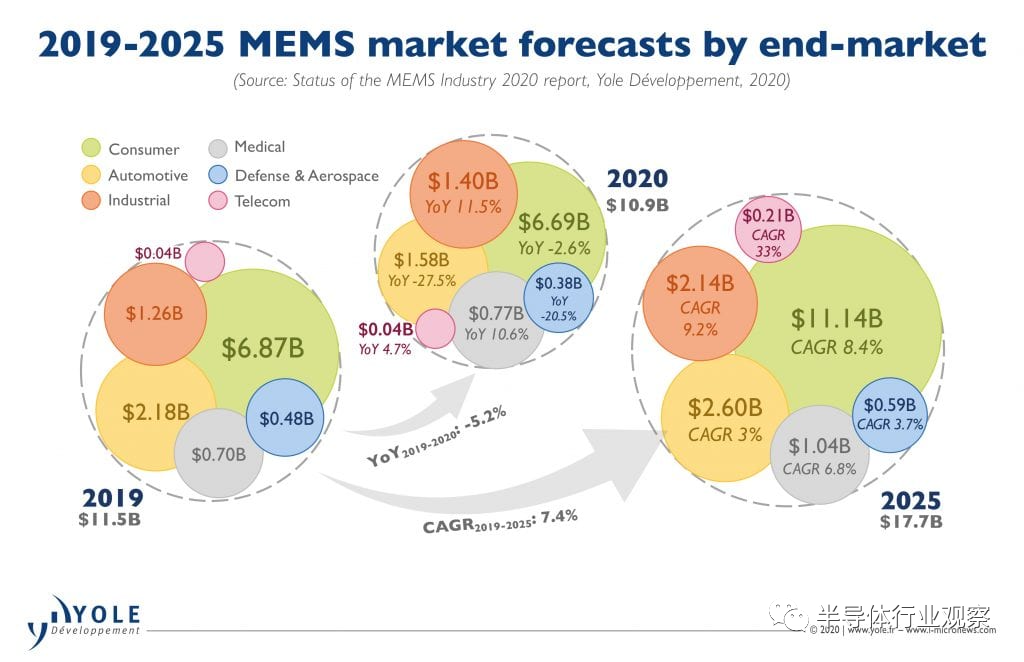

由于疫情封锁期间对汽车需求的急剧下降,而且由于经济不安全,汽车MEMS市场将受到影响。此外,汽车工厂长时间关闭,加剧了负面影响。

在国防和航空航天领域,由于今年初航空旅行瘫痪,主要用于民航的传统MEMS传感器(压力,惯性)将受到影响,而且新飞机订单减少了。国防应用中使用的MEMS不会受到太大影响,因为政府计划仍将继续,并且采购预算不变。

在消费类应用中,影响取决于终端系统。到2020年,由于人们担心自己的工作,移动需求似乎仍然很低,经济不安全感促使许多人推迟升级。但在2020年上半年,PC /笔记本电脑/平板电脑的需求一直强劲,因为用户已经购买新系统,以应付逗留在家中的需求,无论是专业和教育/消遣。

来自医疗,工业和电信的收入不会受到太大影响。相反,由于其在大流行中的应用,医疗和工业MEMS有望在2020年实现增长:用于PCR诊断的微流控技术,用于呼吸机的压力和流量计,可帮助处于ICU重症呼吸道疾病的患者,温度枪中的热电堆也发展迅猛,因为发热是COVID-19的主要症状之一,这就使得热像仪中的测微辐射热计有助于筛查发热的人,这就带来了相关传感器的繁荣。

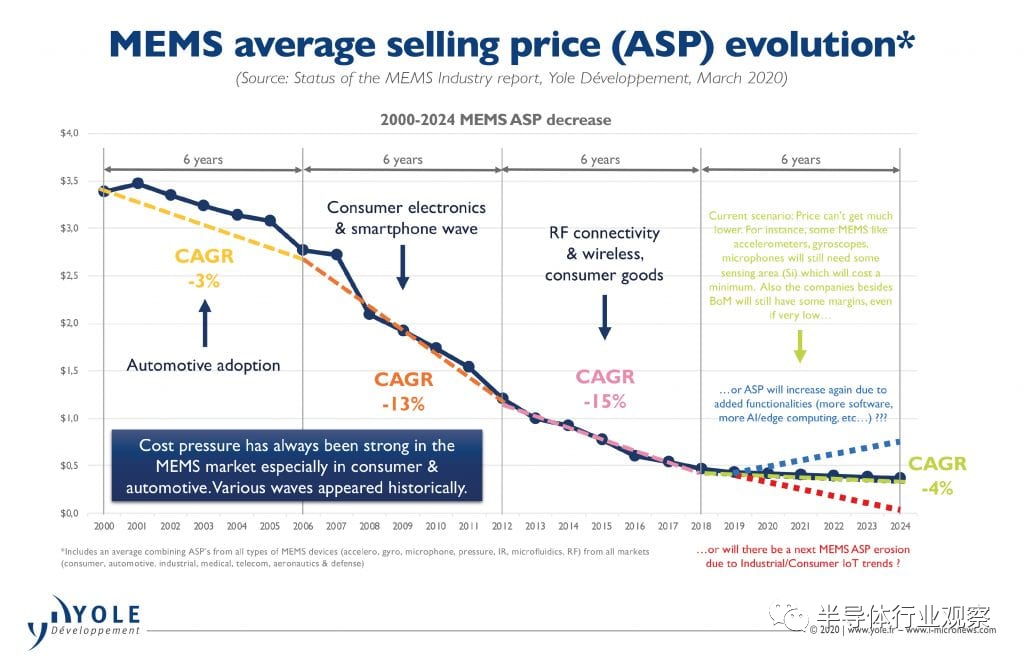

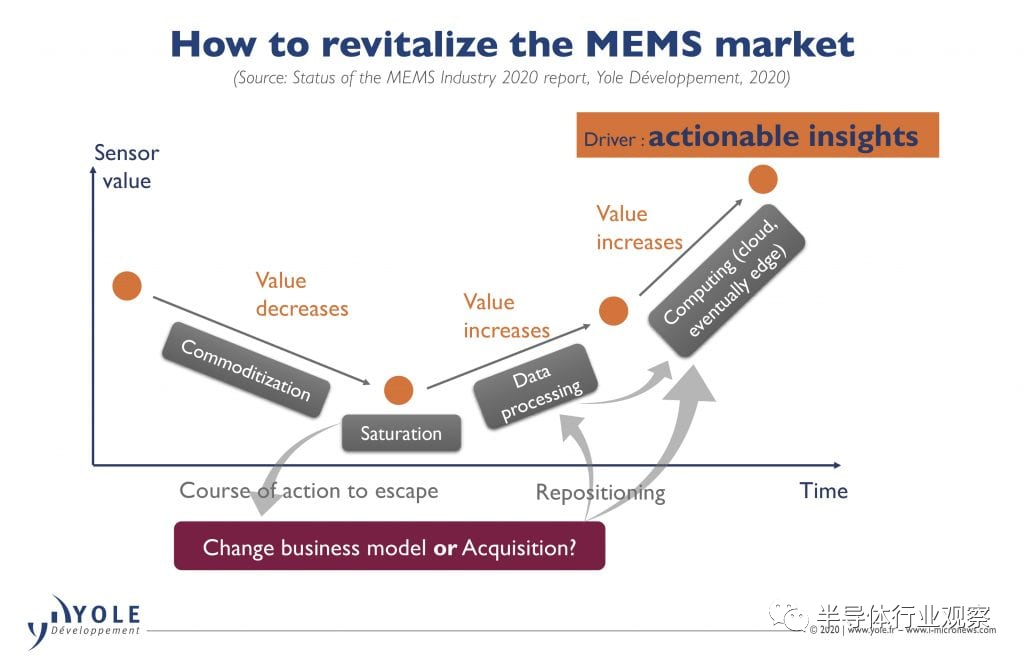

价格低廉,MEMS何去何从?

首先,由于COVID-19的供需调整,ASP可能会在供应分配的推动下暂时略有上升,然后回落到COVID之前的水平,并继续缓慢下降。 由于工业,医疗和消费者物联网的趋势,有可能出现新一轮更强的ASP侵蚀浪潮。 由于增加了与传感器结合的功能,例如更多软件,数据预处理,边缘计算,边缘AI等,ASP将再次增加。

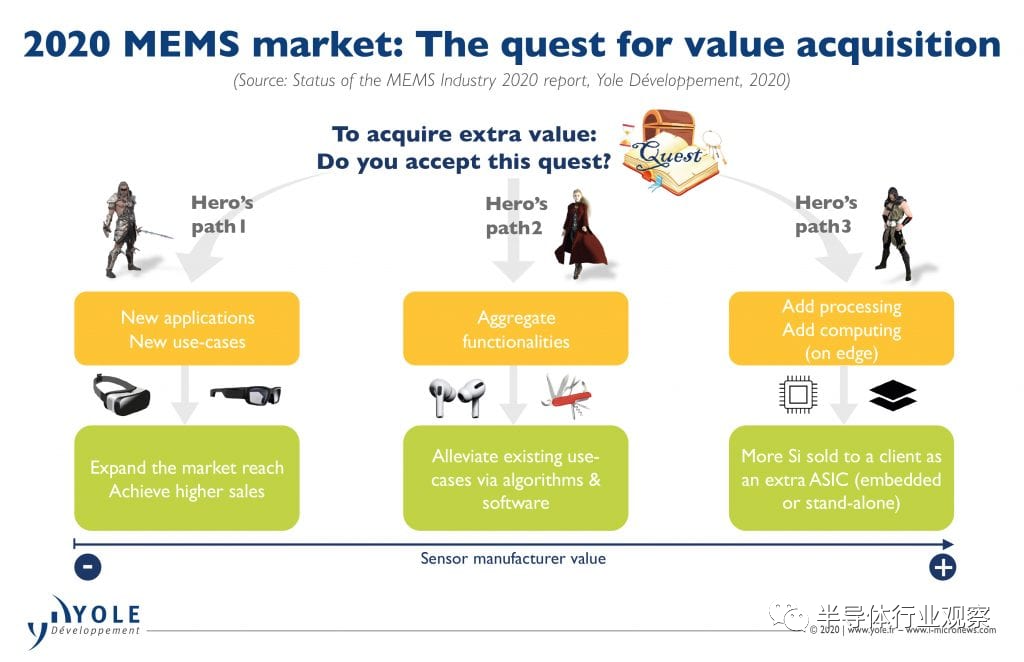

通过开拓新市场来寻找新的应用和用例; 通过应用于现有用例的改进算法和软件来汇总功能; 添加额外的处理并最终进行计算,这可能会转化为更多的Si出售给同一客户。

看完有什么感想?

请留言参与讨论!