为什么消费永远涨?怎么搭上牛股的车?(上) | 公司与行研

编者荐语:

最独家的创投报道,最有料的资本故事。 36氪Pro是36氪旗下聚焦创投和资本的官方账号,真诚推荐你来关注

以下文章来源于36氪Pro ,作者丁卯

36氪Pro

36氪旗下官方账号。独家的创投报道,有料的资本故事,都在36氪Pro

“消费出长牛”的现象在全球股市得到验证。中国当前所处的消费时代,会给投资带来哪些变革?

文 | 丁卯

封面来源 | IC photo

图1:主要消费股10年收益

图1:主要消费股10年收益

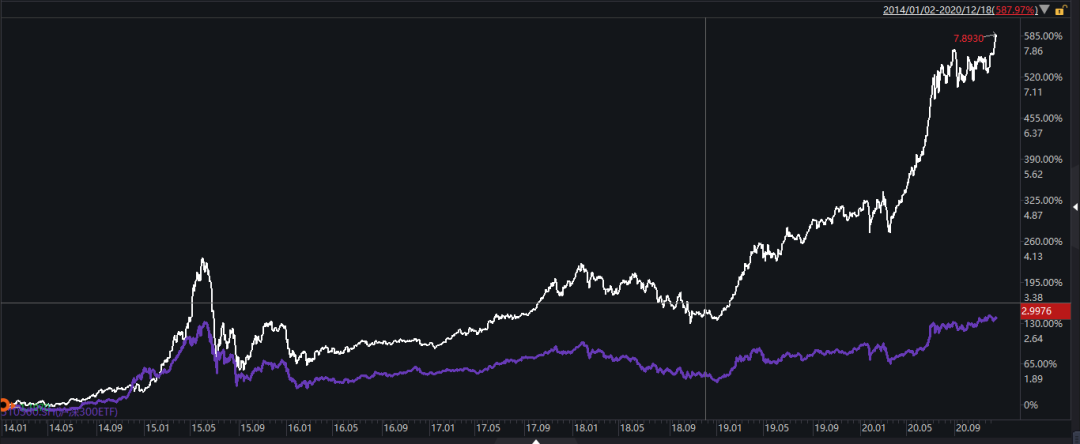

图2:消费ETF与沪深300ETF表现

数据来源:wind,36氪整理

“消费出长牛”背后的逻辑

图6:茅台与中芯国际财务指标对比

图6:茅台与中芯国际财务指标对比

他山之石—日本社会消费的变迁