长城宽带经营细节披露:近9年盈利14.54亿,受运营商重视

以下文章来源于C114通信网 ,作者刘定洲

中国知名通信行业网站

【摘要】陷入困境的长城宽带,除了甩卖亏损资产,也在寻找新出路。

| 科 | 技 | 杂 | 谈 |

中国通信行业第一自媒体

本文作者:刘定洲

本文来源:C114通信网(C114-weixin)

杂谈投稿邮箱:631255063@qq.com

今年9月,鹏博士宣布与中安实业投资(深圳)有限公司(下称中安实业)签订《股权转让协议》,转让旗下长城宽带网络服务有限公司(下称“长城宽带”)、河南省聚信网络信息服务有限公司、沈阳鹏博士网络服务有限公司、浙江鹏博士网络服务有限公司(以下统称“标的公司”)的100%股权,转让价格合计100万元。

曾经的第四大宽带接入网运营商、第一大民营宽带运营商,100万元“贱卖”资产,引起了圈内热议。同时,上海证券交易所也对鹏博士发来了问询函,要求鹏博士说清楚长城宽带近年来的主要经营及财务状况、交易作价依据、作价合理性等问题。昨日,鹏博士发布公告回应,透露了长城宽带的经营细节。

图片来源长城宽带官网

鹏博士指出,标的公司自2017年开始持续亏损,主要是因为互联网接入业务市场竞争加剧,在网用户数逐年减少,同时ARPU值逐步降低。虽然进行技术革新、营销变革,成本费用中人工费用、资产折摊费用等均有所减少,但减少幅度低于收入的下降幅度,使得整体利润下滑,仍然形成亏损。

出售的标的资产,主要分布于二、三线城市,近年来随着互联网接入市场的竞争逐年加剧,行业内民营宽带运营商及广电系运营商均出现宽带业务新增用户数量减缓、部分价格敏感型的用户流失的现象,互联网接入业务 ARPU 值及营收都呈现下滑态势。公司互联网接入业务亦不能幸免,业务利润空间逐步压缩。

因此,自2019年四季度开始,鹏博士逐步优化部分城市宽带业务,特别是用户数较少的三四线城市。针对此部分城市资产,相关线路资产和设备基本无法产生其他商业价值,公司进行了未来现金流预测,预计未来现金净流量小于零。以2019年12月31日为基准日,对个人宽带业务(除北京、上海、深圳)计提了固定资产、商誉减值,分别减值,分别减值21.35亿元、10.77亿元。减值后,本次转让资产的账面净资产值与公允价值差异不大。

据悉,本次股权转让完成后,标的公司的股权、业务、资产、债权债务、人员等均转让给受让方。截至2020年8月底,四个标的公司的在网用户数约为630万户。以2020年6月30日为出售日,鹏博士合并报表中资产约减少39亿,负债约减少42亿。上述股权转让事项已完成,产生的股权转让收益约为3.71亿元。

鹏博士表示,受让长城宽带股权,有利于公司快速切入目标城市的宽带接入市场,可使公司通过业务整合实现优势互补,发挥集合效应,有效降低运营成本,促进公司全国宽带互联网接入业务的顺利实施和快速推进,提升公司在宽带接入市场的影响力和市场份额,符合公司整体发展战略。

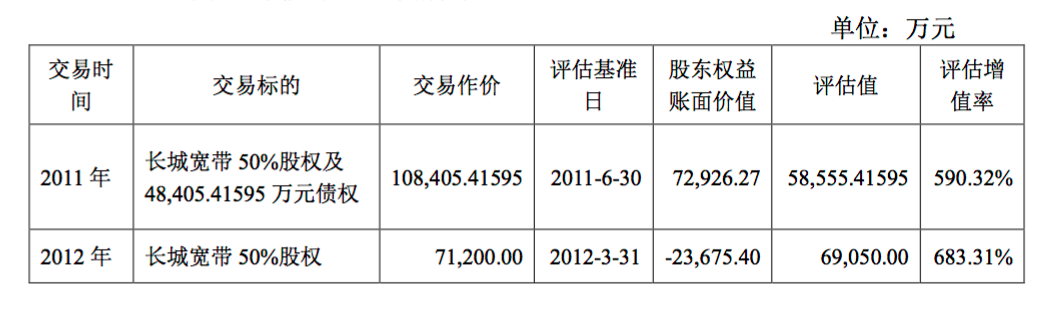

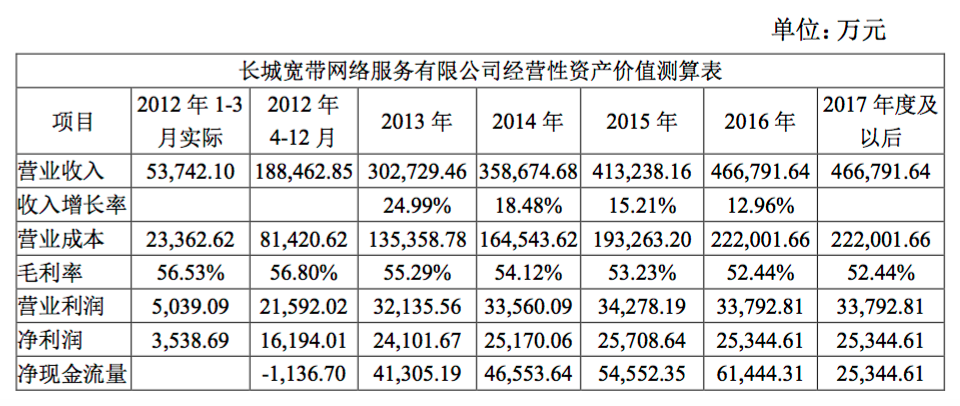

2011年至今,长城宽带一直保持盈利,2013年~2016年每年盈利都超过2亿元,近9年累计实现净利润14.54亿元。因此,鹏博士将下滑较小的北京、上海、深圳三地原归属于长城宽带的所有分子公司的股权及资产,整体切割转出。

其中,北京地区包括:北京长宽电信服务有限公司、北京时代互通电信技术有限公司、长城宽带网络服务有限公司北京分公司;上海地区包括:上海长城宽带网络服务有限公司、长城宽带网络服务有限公司上海分公司;深圳地区包括:深圳市长城宽带网络服务有限公司、深圳市神州物联网络技术有限公司、深圳市万桥胜丰科技有限公司、长城宽带网络服务有限公司深圳分公司。

2019年,北京、上海、深圳三地资产分别实现营收1.44亿元、5.12亿元、2.95亿元,净利润分别为-9310万元、-8499万元、-1.25亿元,相比2018年、2017年均出现持续下滑,经营情况也不容乐观。

2019年12月,双方联合推出了面向家庭用户的“沃长宽” ,和政企用户的“沃信通”子品牌。据鹏博士2020年半年报,“沃长宽”产品在2020年第二季度新增用户快速增长,鹏博士全资子公司北京电信通(主营北京地区宽带接入业务)上半年实现净利润 1.85亿元。

受到鼓舞的鹏博士,于2020年6月与上海电信签署业务合作协议,在上海地区展开深度业务合作,共同设计、打造全新“翼长宽”服务品牌,并在下半年投放市场。同时,鹏博士在深圳地区也开始利用自身装维服务能力和服务优势,承接其他优质运营商的家庭宽带装维业务。

能否扭亏为盈,具体的经营数据,要看鹏博士2020年的年报。但不管如何,长城宽带还在宽带接入市场燃烧着余热,这部分留存的资产,依然具有价值,得到了基础运营商的重视。